BTC/HKD+0.47%

BTC/HKD+0.47% ETH/HKD-0.1%

ETH/HKD-0.1% LTC/HKD+0.68%

LTC/HKD+0.68% DOT/HKD+3.63%

DOT/HKD+3.63% ADA/HKD-1.1%

ADA/HKD-1.1% SOL/HKD+1.69%

SOL/HKD+1.69% XRP/HKD-0.74%

XRP/HKD-0.74% DOGE/US+1.7%

DOGE/US+1.7%一、案例

甲公司為增值稅一般納稅人,每月月初發放上月工資。2020年12月初應付職工薪酬-工資科目的貸方余額為320萬元。12月份該企業發生有關職工薪酬業務如下:

(1)7日,結算并發放上月應付職工薪320萬元,其中代扣職工個人應繳的住房公積金25萬元,代扣職工個人應繳納的社會保險費30萬元(不含基本養老保險和失業保險),通過銀行轉賬發放貨幣性職工酬265萬元。

(2)28日,以其生產的一批取暖器作為非貨幣性福利發放給行政管理人員,該批取暖器的生產成本為25萬元,市場不含稅售價為40萬元,企業銷售取暖器適用的增值稅稅率為13%。

(3)31日,計提專設銷售機構主管人員免費使用汽車的折舊費1萬元,計提車間管理人員免費使用汽車的折舊費4萬。

(4)31日,分配本月貨幣性職工薪酬300萬元,其中車間生產人140萬元,車間管理人員50萬元,行政管理人員60萬元,專設銷售機構人員50萬元。

比特幣礦企Riot延遲提交10-K文件:金色財經報道,比特幣礦企Riot Platforms(RIOT)推遲向美國證券交易委員會提交其年度10-K報告,原因是其會計師事務所就該公司與其比特幣資產相關的減值計算提出了問題。Riot在周四提交給美國證券交易委員會(SEC)的文件中寫道,“在評估了這種修訂后的減值評估方法的影響后,注冊人確定其某些財務報表和報告中存在重大錯誤。”具體來說,Riot表示其之前發布的2022年、2021年和2020年的財務報表“包含重大錯誤,因此不應作為評估依據。”Riot表示正在努力修改其業績,并希望在15天的提交延期窗口內提交年度報告。

此前消息,本周早些時候,同為礦企的Marathon Digital(MARA)表示,在美國證券交易委員會對其計算數字資產減值的方法提出質疑后,該公司需要重述其2021年經審計的部分業績和2022年未經審計的季度報告。Marathon此前計劃在周二收盤后發布其2022年第四季度業績,但現在已推遲。[2023/3/3 12:39:50]

要求:根據上述資料,不考慮其他因素,分析回答下列小題。(答案中的金額單位用萬元表示)

Bellatrix升級后以太坊網絡“漏塊率”飆升至9%:9月7日消息,在 Bellatrix 升級后,以太坊網絡“漏塊率”在9月7日飆升了 1,700%。“漏塊率”是指以太坊網絡無法驗證要驗證的交易區塊的頻率,通常會有 0.5% 的在以太坊驗證區塊在第一次嘗試時未能通過驗證,但在 Bellatrix 升級后,超過 9% 的區塊都遇到了這個問題,而這種情況可能與網絡節點運營商的準備有關,以太坊網絡的多位核心開發人員稱,“漏塊率”飆升可以追溯到尚未執行客戶端軟件升級的運營商,尚未更新的節點會導致漏塊,尚未更新其軟件的節點運營商越多,觸發權益證明區塊鏈上的“漏塊”就會越多。(Decrypt)[2022/9/7 13:12:59]

1.根據期初資料和資料(1),下列各項中,該企業結算并發放職工薪酬的會計科目處理正確的是()。

A.代扣職工個人應繳的住房公積金時,貸記“其他應付款-住房公積金”科目25萬元

IMF總裁:2022年全球經濟形勢“嚴峻”:7月13日消息,IMF總裁格奧爾基耶娃稱,2022年全球經濟形勢“嚴峻”,2023年經濟衰退的風險有所增加。(金十)[2022/7/13 2:11:12]

B.代扣職工個人應繳納的社會保險費時,貸記“應付職工薪酬-社會保險費”科目30萬元

C.結算并發放上月的應付職工薪酬時,借記"應付職工薪酬-工資“科目320萬元

D.通過銀行轉賬發放貨幣性職工薪時,貸記“銀行存款”科目265萬元

2.根據資料(2),下列各項中,關于企業非貨幣性福利的會計處理正確的是()。

A.將非貨幣性福利確認為費用時:

借:管理費用25

貸:應付職工酬酬—非貨幣性福利25

B.發放非貨幣性福利時:

借:應付職工薪酬—非貨幣性福利45.2

STEPN:開出雙跳級Sneaker的用戶將在Realm 3中獲得APE Sneaker:據官方消息,STEPN發布最新活動,活動期間開出雙跳級Sneaker(common/uncommon->rare/epic)的用戶將在7月即將推出的Realm 3中獲得APE Sneaker。

該活動將在Realm 3推出(7月1日公布具體時間)的24小時前截止,用戶若購買或出售了雙增強Sneaker,則沒有資格獲得APE Sneaker。[2022/6/26 1:32:20]

貸:主營業務收入40

應交稅費—應交增值稅(銷項稅額)5.2

C.發放非貨幣性福利時:

借:應付職工薪酬—非貨幣性福利25

貸:庫存商品25

D.將非貨幣性福利確認為費用時:

借:管理費用45.2

貸:應付職工薪酬—非貨幣性福利45.2

3.根據資料(3),下列各項中,關于企業非貨幣性福利的會計處理正確的是()。

A.確認銷售費用1萬元

B.確認制造費用4萬元

C.確認管理費用1萬元

D.確認管理費用5萬元

4.根據資料(4),下列各項中,分配本月貨幣性職工薪酬的處理正確的是()。

A.行政管理人員薪酬60萬元應計入管理費用

B.車間生產工人薪酬140萬元應計入生產成本

C.專設銷售機構人員薪50萬元應計入銷售費用

D.車間管理人員薪酬50萬元應計入管理費用

5.根據期初資料、資料(1)至(4),該企業在資產負債表中應付職工薪酬項目期末余額應為()萬元。

A.350.2B.305C.380.2D.300

二、關鍵考點

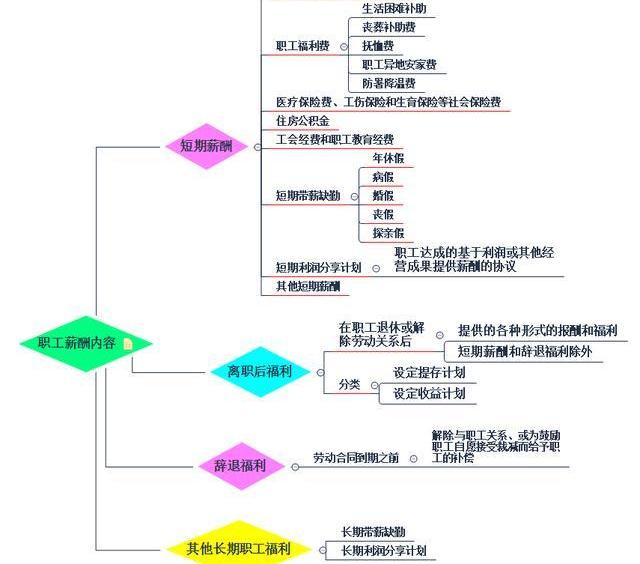

職工薪酬內容

短期薪酬的核算

1.貨幣性職工薪酬

2.非貨幣性職工薪酬

設定提存計劃的核算

三、案例分析

1.發放工資。代扣個人承擔部分社保和公積金

借:應付職工薪酬—工資320

貸:其他應付款—社會保險30

其他應付款—公積金25

銀行存款265

答案:ACD

2.發放非貨幣性福利,根據受益原則分攤成本費用,同時確認視同銷售收入。

發放時:

借:管理費用45.2

貸:應付職工薪酬—非貨幣性福利45.2

視同銷售確認收入:

借:應付職工薪酬—非貨幣性福利45.2

貸:主營業務收入40

應繳稅費—應繳增值稅5.2

同時結轉主營業務成本

借:主營業務成本25

貸:庫存商品25

答案:BD

3.公司管理人員免費使用汽車核算

借:銷售費用1

制造費用4

貸:應付職工薪酬—非貨幣性福利5

借:應付職工薪酬—非貨幣性福利5

貸:累計折舊5

答案:AB

4.分配工資核算

借:生產成本140

制造費用50

管理費用60

銷售費用50

貸:應付職工薪酬—工資300

答案:ABC

5.資產負債表日應付職工薪酬余額

應付職工薪酬余額=期初貸方余額+本期貸方發生額-本期借方發生額=320-320+45.2-45.2+5-5+300=300

答案:D

圖/視覺中國 作者|《財經》研究員嚴瑞尹莉娜 編輯|楊中旭 9月1日,沃森生物在玉溪舉行mRNA新冠疫苗模塊化廠房交付儀式.

1900/1/1 0:00:00很多人會將馬來西亞作為歐美國家的黃金跳板。1.馬來西亞的魅力——多民族國家馬來西亞是一個多元民族的國家,維基百科詞條是這么寫的,“馬來西亞是一個民族構成極其復雜的多民族國家.

1900/1/1 0:00:00來源:意見領袖 文/新浪財經意見領袖專欄作家趙建李嘉怡 摘要 數字技術在全球金融市場的普遍應用,促進了量化交易和被動管理的盛行.

1900/1/1 0:00:00作者|彎仔 策劃|羅少 編輯|筷子 現實社會中,你覺得拍賣房產時,獲勝者需要多久能成為所有者。一周?半個月?在元宇宙中,一分鐘就夠了。NFT能夠在一分鐘內,讓被拍賣的房屋輕松“易主”.

1900/1/1 0:00:00據悉,字節跳動擬出售旗下證券業務,整體估值約5至10億人民幣。該項出售始于2021年上半年,字節跳動已先后與中金公司、中信、復星集團、牛股王、東方財富等進行過溝通.

1900/1/1 0:00:00這是一道簡單的計算題,只不過需要我們提前進行條件的設定,理論上100%的金被稱為24k金,也就是純金,但是這樣的金現實生活中必然是不存在的.

1900/1/1 0:00:00