BTC/HKD+1.17%

BTC/HKD+1.17% ETH/HKD+0.52%

ETH/HKD+0.52% LTC/HKD+2.7%

LTC/HKD+2.7% DOT/HKD+3.14%

DOT/HKD+3.14% ADA/HKD-1.55%

ADA/HKD-1.55% SOL/HKD+2.56%

SOL/HKD+2.56% XRP/HKD-0.87%

XRP/HKD-0.87% DOGE/US+1.37%

DOGE/US+1.37%原文標題:《ThePillarsofTokenomics&TheveTokenModel》

撰文:CaptainBTC

編譯:0xzshanzhan,TechFlow

設計Token經濟模型很難

對于項目而言,Token的經濟學模型的設計至關重要,同時這也是項目里最困難的事情之一。因為這實際上是在從頭開始創建一個完整的經濟系統,并且是在沒有任何現實經驗依據的情況下進行創建。

Token模型設計的一個細微錯誤可能會影響整個項目,即使該項目的其他設計都很好,智能合約的不可篡改性進一步強調了初始Token設計的重要性。一旦合約發布之后,需要進行分叉才能對協議進行更新。

盡管Token經濟學很復雜,但它仍然受制于經濟學的基本定律,即供求關系。簡單來講,Token經濟模型的設計都是設計影響短期和長期供需的方法。理想情況下,最好的設計是在鼓勵需求的同時減少供應,但這說起來容易做起來難。

四大支柱

在深入了解“ve”Token設計的復雜性之前,本文將介紹Token經濟學的基礎知識。在我看來,每種加密貨幣都有四個基本的Token經濟學支柱,這是投資者在深入研究Token經濟學之前應該分析的第一件事。支柱上的任何設計缺陷都是Token經濟模型在未來的隱患,如果缺陷很嚴重,可能會導致整個經濟模型倒塌,或者導致項目慢慢流血,就像一座廢棄的建筑物生銹一樣。

供應

沒有什么比Token的數量管理更基礎更重要的了,Token的數量管理的一部分就是供應。我們可以將供應分為:

TokenInsight : 9 月第 4 周火幣流動性最佳:9月28日,區塊鏈研究機構 TokenInsight 發布 9 月第 4 周加密貨幣交易所現貨交易流動性報告,在數據采集當周較為主流的12個交易所中,流動性得分前 5 位依次為火幣、幣安、OKEx、Kraken 和 Coinbase。

TokenInsight 表示,該數據綜合了訂單簿(Orderbook),再結合 Orderbook 的數據分布形態以及逐筆成交的數據分布形態,綜合開發出了流動性得分,其中火幣展現出了最好的流動性。[2020/9/29]

流通供應量:

市場上流通的Token的數量

最大供應量:

理論上協議所能產生的最大Token的數量

總供應量:

已發行的Token數量。這包括銷毀和鎖定的Token。即使這些Token不屬于流通供應。

供應量越高,價格越低。我相信你經常看到諸如“看看ADA,它只有1美元,想象一下如果它只達到比特幣價格的50%,我會賺多少錢!”之類的言論。因為他們沒有意識到ADA的供應量為450億,而比特幣的供應量為2100萬。這就是為什么市值是比只看Token價格更準確的指標,因為它會影響價格和供應。

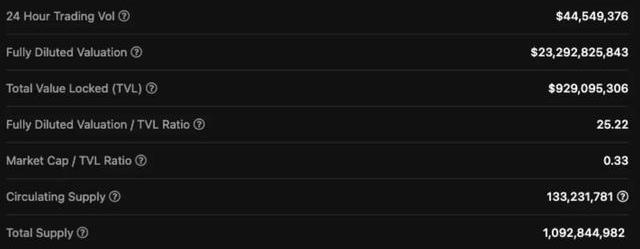

將流通供應量與總供應量和最大供應量進行比較會發現有趣的現象。比如,如果流通供應量低而總供應量和最大供應量高,這是一個巨大的危險信號,因為你的Token的價值將被稀釋,如下圖:

TokenBetter TB礦池第一周銷毀情況公示:據官方公告,TokenBetter按照計劃自2020年9月13日起將平臺所有用戶通過TB礦池購買算力產生的消耗的TB和USDT將每周進行銷毀和公示,以下為第一周銷毀情況:

第一周銷毀3,093,324.8枚流通TB;

第一周銷毀11,199,993.6枚鎖倉TB;

第一周收到4,466,662枚USDT ;

80%的TB將進入黑洞銷毀地址,20%的TB將用于社區獎勵,USDT將進入公共賬戶接受公眾監督,在必要時通過社區投票,當社區投票通過率超過51%時,將對TB進行回購,以確保TB用戶利益。詳情數據請查看原文。[2020/9/23]

這個Token的流通供應量約為133M,最大供應量為10B。對于你的Token來說大約有8倍的稀釋風險,這是一個重大問題。

如果明天所有的Token都被釋放,你的Token價值將是昨天的1/8。假設您今天以3.05億的市值買入,預計5年內將達到100倍。這將使市值達到30B,但完全稀釋后的估值將達到2.3T。

此外,即使市值增加,這些Token的定期發行也會增加流通供應量,這將對價格造成下行壓力。這并不是說這個Token的一切都很糟糕,他們甚至可能有辦法抵消供應壓力,但這是長期投資者應該注意的風險因素。短期投資者不太擔心最大供應量,因為Token解鎖的時候他們可能早就跑了。

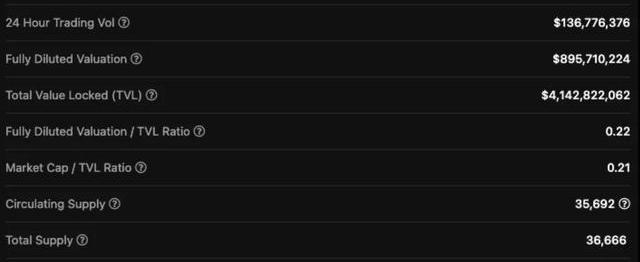

下面是一個相反的例子,流通供應量接近最大供應量。但這并不意味著這個項目是個可靠的項目,但是的確減少了投資者的風險。

YC(Younkert Captials)即將上線TokenBetter:據TokenBetter官方公告,YC(Younkert Captials)將于5月13日14:00上線TokenBetter。

YC(Younkert Captials)通過區塊鏈和智能合約技術,將去中心化跨境交易平臺實現法幣互換轉賬,并將清算賬簿等數據上鏈,參照全球監管法律法規安全要求以及金融ISO國際標準,基于區塊鏈技術,建立一條公有鏈網絡協議,為金融機構分類賬薄和區塊鏈分布式賬簿之間建立有效聯系,實現銀行間交易和數據的跨鏈轉接,支持線上法幣互換、交易轉賬和線下支付兌換,滿足交易處理效率和監管隱私保護要求,實現跨境支付等復雜的國際金融業務相互協作。[2020/5/11]

分發

Token的分發是投資者應該注意的下一個Token經濟系統的支柱,這是一個非常簡單的支柱。分發是指每個錢包持有特定Token的百分比的分布。你會想要1個人持有70%的代幣供應嗎?如果你想的話,那么那個項目將非常集中,他可以無休止地拋售Token,讓我們這些散戶變得更窮,并且破壞了項目的前途。

一個好的分發設計是盡量將token分配給更多人。這樣一來,如果有人想退出,他們的拋售不會對價格產生太大影響。查詢Token分布的最佳方法是查看他們的白皮書中的Token分配圖表,并在區塊鏈瀏覽器上檢查錢包的分布。

貨幣政策

貨幣政策決定了Token是通脹還是通縮模型,并且還決定了通脹/通縮程度以及項目的整體共識機制。如前所述,高通脹會導致資產價格隨著時間的推移而下跌。

分析 | TokenInsight:BTC 場外交易占比下降 中心化交易所場內交易占比增加:據 TokenInsight 數據分析,近24小時內,BTC鏈上轉賬數219,495,同比24小時前下降6%;活躍地址數486,159,同比24小時前持平;交易所成交量34.4億美元,同比 24 小時前下降1.5%,存儲地址資金同比24小時前減少9,821枚。

獨立分析師 James 認為,近3天BTC交易所內交易量、鏈上活躍地址數均保持穩定,鏈上轉賬數在下降。反映BTC場外交易占比下降,中心化交易所場內交易占比增加。另外,存儲地址的資金流動幅度較大,總體處于流出狀態。

注:存儲地址即為 BTC鏈上地址中用來存儲BTC的地址,其資金流入流出反映投資者持有BTC的意愿強弱。:[2018/10/29]

低通脹率與POW相結合可能是一件好事,因為它可以在生態系統中創造生產力。以太坊2.0和EIP1559允許在每筆交易中銷毀ETH,理論上應該會讓以太坊變得通縮。

這引出了我的下一個想法,即應該如何一起分析Token經濟學的四個支柱中以及它們的相互作用。讓我們回看本文供應部分中高度稀釋的Token的示例。

雖然它具有很高的FDV,但假設它的貨幣政策是每年消耗7%的循環供應量和每年5%的代幣釋放計劃,所以即使7/8的供應被鎖定并且存在通脹壓力,這也導致通縮率同比下降2%。在這種貨幣政策下,token將不會面臨任何鎖定的通脹壓力,但實際上,由于流通供應的減少,因此存在負面的供應壓力。

尋找各種Token經濟學支柱的相互作用能夠讓我們弄清楚Token經濟學的優點。單純只看一個支柱經常會被誤導。

動態 | EOS賬號“彩虹”攻擊披露48小時,已累計歸還數千個EOS Token:7月11日上午,在發布EOS賬戶存在”彩虹“攻擊風險的高危預警后,區塊鏈安全公司PeckShield緊急啟動部署了一系列應急處理方案。其中啟用的EOSRescuer公共查詢服務已累計提供數萬次查詢,監測到的受影響的高危賬戶資產也已做妥善管理。截至目前,PeckShield已累計通過安全賬號向用戶退還3,163個EOS Token。

考慮到此種攻擊方式已公開,為進一步保障EOS賬戶的資產安全,PeckShield構建起基于全網數據的EOS賬戶風險云監測服務,同時將擴大”彩虹攻擊“的監測范圍,覆蓋更多存在此類安全隱患的高危賬戶。[2018/7/13]

價值捕獲

最后一個支柱是協議捕獲了多少價值以及價值應該如何分配。在Web2中,所有獲得的價值都回到了Facebook、Google和Twitter等公司。他們從用戶的數據和社交媒體互動中賺取了數十億美元,而用戶則獲得了零美元的回報。

用戶最多會得到一個藍色復選標記。Web3顛覆了這一點,因為協議捕獲了它們提供的價值,并將其分配給Token持有者。您可以成為協議的用戶,并且同時獲得回報。

并非所有協議都能有效地捕捉價值,我認為在我們擁有一個可以捕捉協議提供的100%價值的Token架構之前,仍然需要大量的研究和實驗。

最簡單的比較例子是2020年的Uniswap與Sushiswap之戰。Uniswap發布了他們的AMM,但沒有發布Token。當然,他們提供了具有大量價值的創新產品,但他們為網絡參與者獲取了0%的價值。然后Sushiswap分叉了Uniswap并隨之創建了SUSHIToken。

SUSHI持有者可以對治理問題進行投票,并將他們的SUSHI質押為xSUSHI,并獲得協議產生的交易費用。雖然這種模式遠非完美,但讓Token持有者分享收入比Uniswap的模式獲得的價值要多得多。如果Uniswap在AMM發布時推出了一種能夠獲取價值的Token,那么Sushiswap獲得新用戶將更加困難。

VeToken經濟模型

以上是基礎知識,那么Ve是什么?

Ve是“voterescrowed”,自提出以來已經迅速成為一種流行的Token經濟學模型,采用更新的DeFi協議。有趣的是,ve模型是CurveFinance發明的,它是“DeFi1.0”。

它的工作方式是鎖定您的CRV代幣,然后將其轉換為具有協議治理能力的veCRV。鎖定期不是固定的,Token持有者可以決定他們想要鎖定他們的CRV多長時間,最長4年。

隨著時間的推移,持有者擁有的veCRV數量在其鎖定期間線性衰減。這會激勵持有者定期為veCRV重新鎖定他們的CRV,以最大限度地提高治理和獎勵。主要創新是如何創建加權投票和加權獎勵。此外,一旦您將CRV轉換為veCRV,您就會被鎖定在指定的時間段內。不能像其他協議那樣提早解除鎖定。

假設Bill和Alice各有100個CRV。Bill決定將他的CRV鎖定2年,而Alice將她的鎖定4年。即使他們一開始擁有相同數量的CRV,Alice將獲得比Bill多一倍的veCRV,這意味著她將獲得比他多一倍的治理投票和獎勵。

VeToken經濟模型的效果

veToken經濟模型解決的主要問題之一就是1token=1vote問題。在非ve模型下,大鯨魚可以購買大量代幣進行短期治理并獲得回報,而無需在博弈中承擔除了短期價格之外的任何風險。因此一個同類協議可以購買數百萬美元的競爭者協議Token并投票支持糟糕的提議,然后拋售Token。

在ve模型下,這種類型的鯨魚操縱效果要差得多,因為他們的選票不會像長期持有者那樣有價值。如果一個協議或鯨魚想要對另一個協議產生重大影響,他們將不得不鎖定他們的Token一段時間。一旦他們的Token被鎖定,這就產生了以符合協議最佳利益的方式行事的動力。CRV戰爭就是最好的例子。

此外,選擇最長鎖定期的協議的鐵桿支持者將比在1token=1vote模型下擁有更大的發言權。與短期投機者相比,這些鐵桿的支持者獲得了更多的收益和被動收入。只要協議繼續推進,質押者就會明白,在可預見的未來,他們將獲得被動收入,而不是在不確定的情況下從一個協議跳到另一個協議。

最后,ve模型對4個支柱中的3個有直接影響,分發是和Ve模型唯一關系較弱的支柱。

Ve模型通過Token的長期鎖定來影響供應。持有者被激勵長期鎖定他們的代幣,以最大限度地提高影響力和收益。

當這些Token被鎖定時,它們會在很長一段時間內退出市場,從而減少拋售壓力。因為供應較少,隨著時間的推移,這應該會有機地導致價格上漲。與1token=1vote的模型相比,這個流通供應表現非常出色。

VeToken的持有者是決定協議貨幣政策的人,就像在1token=1vote模型下一樣。不同之處在于veToken模型是一種升級,因為它將協議的長期激勵與質押者的激勵保持一致。

如前所述,這會激勵擁有最多既得利益的持有者投票支持協議的有利貨幣政策,而不是讓潛在的惡意第三方或只考慮自己利益的第三方來支持損害協議的政策。

Ve模型產生巨大影響的最后一個支柱是協議如何將捕獲的價值分配給其持有者。該模型根據您被鎖定的時間來分配捕獲的價值。但是仍然還有大量空間可以創新以最大限度地獲取價值回報給用戶。

創新

DeFi領域的很多協議都在努力實現veToken經濟模型,這很棒!與傳統的token經濟模型相比,這是一個進步,但veTokenomics不會成為token設計的巔峰之作。

本節將介紹一些項目正在使用veToken經濟模型作為基礎構建的創新設計。

Cartel目前正在為他們的BTRFLY代幣創建一個ve版本,但有一點不同。他們計劃發布blBTRFLY和dlBTRFLY代替veBTRFLY,分別代表賄賂鎖定和DAO鎖定BTRFLY。blBTRFLY是面向零售的Token,可為持有者最大化收益,而dlBTRFLY專注于希望最大化其DeFi治理的DAO和協議。簡化理解:

blBTRFLY=更高的產量

dlBTRFLY=更高的DeFi治理權

這是一個以veToken經濟模型為基礎的有趣設計,我將關注它在實踐中的運作方式。

下一個創新協議是TraderJoe。他們發布了新的Token經濟學模型,引入了三個Joe衍生品來替代xJOE,分別是:rJoe,sJoe,veJoe。

為rJOE質押JOE讓rJOE持有者可以在JOE生態系統中參與項目的launch。

為sJOE質押JOE讓sJOE持有者從平臺支付的收入中分得一杯羹。這筆收入以穩定幣的形式支付,這讓用戶可以獲得被動收益。

為veJOE質押JOE讓veJOE持有者在Joe農場中獲得更高的獎勵,以及治理權。

veToken經濟模型目前處于發展期。我們看到協議開始創建其主要Token的多個衍生品,每個衍生品都有一個特定的用例。這允許用戶在他們最想參與的協議部分上最大化他們的投資策略。

結論

總之,Token經濟學很難,協議需要確保四個支柱與經濟系統的正確搭配。此外,他們還需要在這四大支柱之上進行創新,以保持競爭力。VeToken經濟模型向前邁出了一大步,是對以前的Token經濟系統的巨大改進。

它減少了供應,獎勵長期投資者,并將協議和投資者激勵措施結合在一起。2022年,更多協議將繼續將veToken經濟模型添加到其設計架構中,并以veToken經濟模型作為四大支柱之上的中間件基礎進行創新以創建獨特的經濟系統。

虛擬貨幣涉刑事犯罪研究系列:虛擬貨幣涉刑事案件中,技術人員存在哪些法律風險? 作者: 楊天意律師,專注于新型金融、經濟犯罪案件的辯護與研究,廣東廣強律師事務所經濟犯罪辯護與研究中心秘書長.

1900/1/1 0:00:00「本文來源:中國經營報」 本報記者封莉北京報道 1月14日,部網絡安全保衛局二級巡視員孔長青向記者表示,2021年機關打擊治理網絡黑灰產,針對虛擬貨幣洗錢新通道.

1900/1/1 0:00:00需要先說明下,我是一個Filecoin項目的堅定信仰者,從項目測試網上線期就一直在關注IPFS/Filecoin領域。這也讓我養成了持續囤幣,然后找合適的DeFi平臺做資金管理的習慣.

1900/1/1 0:00:00來源:意見領袖 文/新浪財經意見領袖專欄作家洪偌馨伊蕾 雖然數字人民幣的發展已然邁入‘快車道’,但隨著試點的進一步開放,更多用戶、場景、產業跑步進場,整個市場還有巨大的潛力空間.

1900/1/1 0:00:00大家好,我是后山客 有很多朋友問到AR和FIL,不知道它們有什么區別,今天來聊一下這個話題,拋磚引玉,如果有錯漏,歡迎指正。AR宣稱的是:“一次交費,永久存儲”,這個是其最大的亮點.

1900/1/1 0:00:00誠然,豐田在華首款合資MPV賽那的登場,僅在去年12月份拿下932臺的終端銷售表現,多少還是出現了“滑鐵盧”的既視感。不過,賽那的銷售低迷更多還是得歸咎于產能受限和終端加價的影響.

1900/1/1 0:00:00