BTC/HKD+0.56%

BTC/HKD+0.56% ETH/HKD+0.02%

ETH/HKD+0.02% LTC/HKD-0.28%

LTC/HKD-0.28% DOT/HKD+0.08%

DOT/HKD+0.08% ADA/HKD-0.87%

ADA/HKD-0.87% SOL/HKD+1.07%

SOL/HKD+1.07% XRP/HKD-0.44%

XRP/HKD-0.44% DOGE/US-0.79%

DOGE/US-0.79%在新能源汽車行業供不應求的情況下,部分舊車型價格調升,并不會顯著影響中國新能源汽車全年的銷量預測。而且,車企的新車型會以新的定價來轉嫁上游成本,消費者對此的感知更低。因此,我們基本維持今年中國新能源乘用車511萬輛的預測,并對疫情緩解后供應復蘇保持謹慎樂觀的態度。

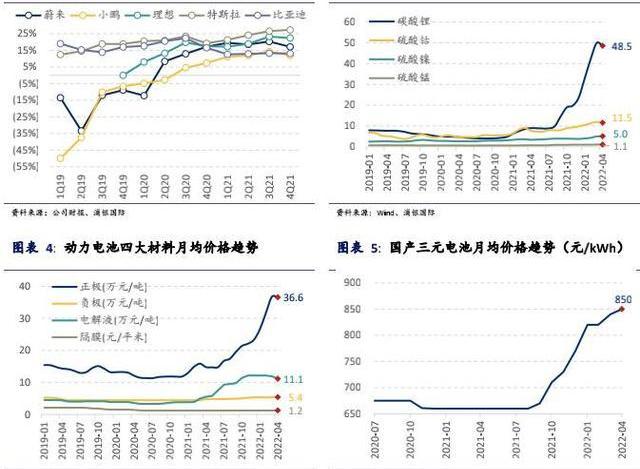

2021年及2022年年初至今,新能源汽車產業鏈上游原材料經歷了大幅上漲。以動力電池正極材料中最重要原料之一的碳酸鋰為例,2021年碳酸鋰的價格上漲419%,年初至今上漲66%。因此,我們探究上游原料在新能源汽車中,尤其是新能源汽車與傳統燃油車區別最大的電池的價格傳遞路徑。

我們的核心觀點如下:

目前,新能源汽車行業發展正處于初期階段,車企與動力電池廠商有較大的意愿保證上游原料供應,擴大自身份額;當前,由于供不應求的供需關系,上游部分原料大多能將價格上漲的壓力向電池廠商和車企進行轉移;從短期和中期的時間維度看,鋰價對于整車成本的影響程度大于鎳價、鈷的影響。

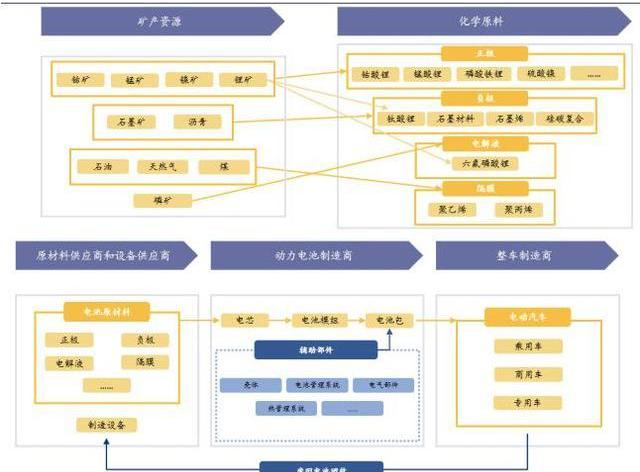

上游原料供應鏈較長,且復雜度較高

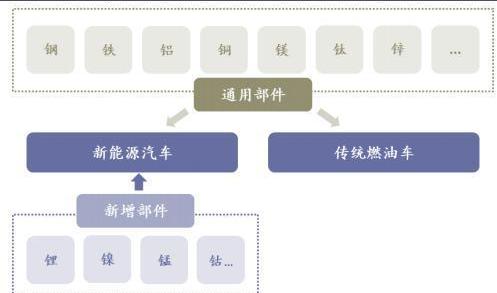

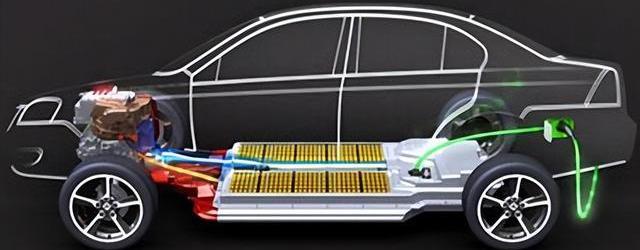

汽車產業鏈復雜度較高。而動力電池,即新能源汽車相較于燃油車新增的供應鏈環節,也同樣具有相當程度的縱深。同樣的礦產原料,對應新能源汽車中不同部件的多種不同應用。而單個化學原料,則需要多種上游礦源和資源才能完成冶煉。礦產資源與化學冶煉這兩個環節,是中游電池制造環節的基礎。

舉例而言,動力電池的正極材料之一的磷酸鐵鋰,需要磷礦、鐵礦、鋰礦中的磷、鐵、鋰等元素資源。同樣地,鋰礦中的鋰,既是正極材料中磷酸鐵鋰或氫氧化鋰的重要元素,也是溶解液中六氟磷酸鋰的必要元素。

因而,當下游需求,即新能源汽車需求迅速增長時,就推動了動力電池需求的高速成長。這也進一步推動了電池正負極材料、溶解液及隔膜等需求,進而導致上游化學原料以及礦產資源供不應求。動力電池需求在不同上游原料的總需求占比不同,使得上游漲價幅度也存在差異。例如,動力電池是上游鋰礦的最大應用,而動力電池只占到鎳礦下游需求的一小部分。

目前,新能源汽車產業鏈的部分瓶頸來自于礦端產能釋放的時間較長。因此,短期的上游漲價壓力仍然需要一些時間,才能得到明顯緩解。從車企角度的判斷來看,目前,不少車企普遍認為上游產能釋放以緩解上游價格壓力的時間大約在今年年底或明年年初。

新能源汽車的上游包括多種原料,例如石油、金屬。這些原料價格的上漲,對于新能源汽車成本有不同程度的影響。比如,石油對新能源汽車和傳統燃油車的成本均有影響,因而,我們也陸續看到,不僅新能源汽車售價,燃油車售價也在調升。而動力電池作為新能源汽車與傳統燃油車的差異所在,對新能源汽車的成本影響更加突出。此外,新能源汽車物料成本中,動力電池占整車物料成本約15%-40%,已成為其中的關鍵部分。

新能源汽車和動力電池,是兩個處于發展初期的行業。因此,我們認為,各家新能源汽車和動力電池廠商更加重視的,是自身增速能否跟上行業需求的增長,以及如何在行業初期搶奪更高的份額。

尤其是對于諸如比亞迪、蔚來、小鵬、理想等新能源車企而言,他們已具備一定龍頭優勢,同時近兩年有融資到較充足的資本儲備,因而,短期內他們對自身的利潤要求會低于增速和份額目標。而這些新勢力又會通過電池廠商,向上游確認化學原料,甚至礦端資源的供應保障。這也在一定程度加劇了短期上游漲價的趨勢。

貴金屬代幣化平臺Atomyze US宣布關閉業務:9月28日消息,據TheBlock報道,貴金屬代幣化平臺Atomyze US宣布進入公司解散程序。其首席執行官JeanineHightower-Sellitto表示,“由于我們無法控制的情況,Atomyze(US)LLC已決定關閉業務并進入解散公司的程序。”

據悉,Atomyze US成立于2020年,在俄羅斯采礦巨頭Nornickel的支持下,于今年2月推出了產品測試版,包含代幣化的鉑金和鈀金。此外,俄羅斯央行今年2月已將Atomyze Russia注冊為該國第一家數字資產管理公司。(The Block)[2022/9/28 22:36:26]

首先,由于上游原料從礦端到車企會經歷大致五個環節,礦產資源、化學原料、電池原材料、電池制造商以及整車制造商。因而在礦端原料價格上漲的過程中,這個五個環節都有可能部分去承擔價格上漲的成本,因此汽車制造商并不一定是承擔價格上漲環節。

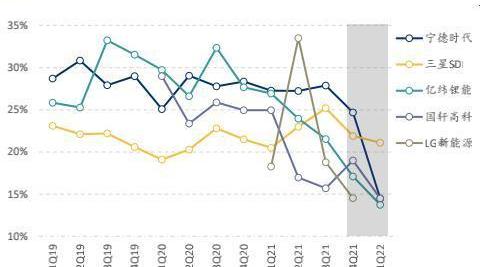

多種材料的價格在2021年都已經有明顯上升,比如動力電池正極上游化學原料——碳酸鋰、硫酸鈷、硫酸鎳、硫酸錳的價格在2021年上漲了419%、76%、19%和59%。但是,我們看到,在沒有調整價格的情況下,新能源車企端大都維持了毛利率相對穩定,部分甚至有小幅上升。相較而言,部分動力電池企業的毛利率在4Q21和1Q22大多呈現下滑趨勢,承受較大上游原料漲價的壓力。這也體現了相較于汽車制造商,去年動力電池制造商,更多地承擔了上游原料的上漲。

其次,上游原料的價格傳遞到車企端需要一定的時間。雖然在2021年,動力電池環節較車企承擔更多的價格壓力,但在2022年,部分的原料價格壓力將有機會向車企傳遞。其一,部分新能源車企,尤其是造車新勢力,因為充裕的融資資金儲備,因而對于利潤的要求較小,但是卻有汽車交付量的壓力。其二,這些造車新勢力的毛利率也能通過更大規模量產的規模效應來提升利潤率,從而可以更好地承擔上游壓力。

因此,今年,新能源車企與動力電池廠商陸續采用價格聯動機制,以便在上游供應緊張時,可以保障自身供應,從而更好地搶奪中國新能源汽車市場的份額。各大車企大多可以接受以季度或月度的時間間隔來調整原料成本。同時,隨著上游原料產能的擴充,較高的原料價格將會下降,車企可以更好的釋放利潤。部分車企管理層認為,今年四季度或明年年初,上游價格有望緩解。

正極材料,是動力物料成本中占比最高的部分,也是自去年以來受供應端產能限制影響相對較大的環節。因此,自2021年以來,動力電池中正極材料價格也是漲幅最高的部分。車企、電池廠商可確保正極材料的供應量多少,一定程度上會影響到他們在各自行業的份額。同時,正極材料成本變化在產業鏈傳遞的不同,也會影響到不同產業環節利潤率的變化。

因此,在新能源汽車產業鏈眾多的上游原料中,我們選取了鋰、鎳、鈷三種元素作為典型案例分析,這三種元素對于動力電池而言至關重要。通過測算,從短期和中期的時間維度看,鋰價對于整車成本的影響程度大于鎳價、鈷的影響。

Paxos在貴金屬市場推出Paxos商品結算服務,促進現金和商品交易的同步結算:加密貨幣綜合金融服務提供商Paxos宣布,與澳大利亞鐵礦石公司Koch和金融服務網絡StoneX在貴金屬市場,推出針對商品的Paxos結算服務,通過完全自動化的貨銀對付制度(DVP)為商品市場參與者提供結算服務,促進現金和商品交易的同步結算。

Paxos結算服務在私有的許可區塊鏈網絡上與參與者連接,是美國證券的交易后結算平臺,可讓現有市場參與者結算彼此之間的交易。(PR News Wire)[2021/7/22 1:09:59]

圖表6:動力電池廠商毛利率趨勢

上游原材料漲價分析

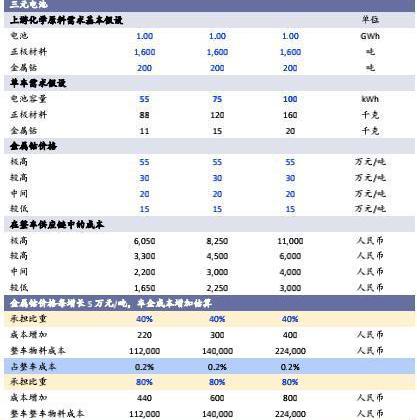

我們測算分析發現,首先,從短期和中期的時間維度看,鋰價對于整車成本的影響程度大于鎳價、鈷的影響。這主要是因為鋰在新能源電池成本相對比較高,且去年以來鋰礦石或者鋰鹽原料漲價幅度最高。

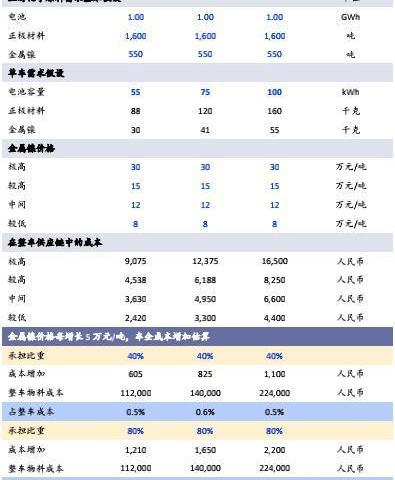

其次,整體看,由于鋰、鎳、鈷都處于歷史相對較高的價格位置,因此在此價格位,按照鋰、鎳、鈷,分別繼續漲價10萬元/噸、5萬元/噸、5萬元/噸,對應車企需要承擔的物料成本的上漲為1,178—8,472元之間,對應車企需要承擔的不同車型的物料成本上升比例為1.3%—4.3%之間。

具體測算結果總結如下表所示:

圖表7:鋰價變化對車企成本情景分析

圖表8:新能源汽車vs傳統燃油車:新增金屬元素

鋰漲價分析:短期影響較大,中長期壓力有望緩解

動力電池是新能源汽車最重要能源供給,約占新能源汽車物料成本的15%-40%。其中,正極材料作為動力電池必不可少的環節,則占到動力電池成本的30%-40%。而鋰元素作為正極材料必不可少的元素,也成為新能源汽車行業重要的一環。

隨著近兩年電動汽車的高速成長,電池已經成為上游鋰礦最大的需求來源。因而,下游新能源汽車帶動動力電池的高速成長,造成了上游鋰礦產能的供不應求。這也是上游鋰礦價格及鋰鹽價格上漲的基本面支撐。

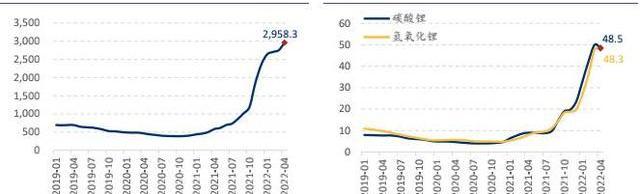

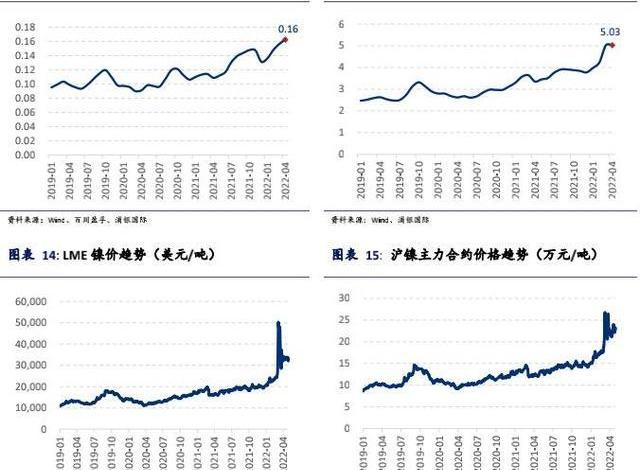

2021年,鋰礦中的鋰輝石價格及從鋰礦冶煉得到的碳酸鋰的價格,分別大幅上漲了496%和419%;且2022年年初至今,鋰輝石和碳酸鋰的價格又上漲了40%和66%。鋰相關原料的價格上漲幅度已明顯高于其他金屬原料的價格,成為影響新能源汽車成本最顯著的一環。

NFT平臺Curio發布《重金屬》??雜志的官方授權NFT:據The Block消息,NFT平臺Curio今日宣布發布《重金屬》??雜志的官方授權NFT。此前消息,Curio發布了《美國眾神》NFT。[2021/5/12 21:54:44]

動力電池對于鋰的需求,主要來自三方面——磷酸鐵鋰電池中的正極材料磷酸鐵鋰、三元電池中的正極材料之一氫氧化鋰、以及溶解液中的六氟磷酸鋰。磷酸鐵鋰、氫氧化鋰和六氟磷酸鋰都可以從基本的化工原料碳酸鋰加工冶煉而來。

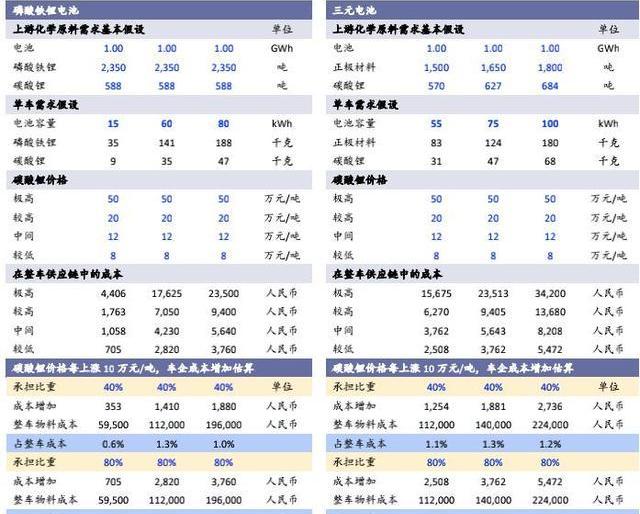

在分析碳酸鋰漲價對整車供應鏈成本影響時,我們僅測算動力電池中正極材料中碳酸鋰的影響程度,而碳酸鋰在負極材料以及汽車其他零部件環節的影響并未在計算范圍內。具體測算結果如圖表11所示。

以75度電的三元電池為例,當碳酸鋰價格在50萬元/噸、20萬元/噸、12萬元/噸、8萬元/噸時,鋰的成本在整車供應鏈中分別為23,513元、9,405元、5,643元、3,762元。這是碳酸鋰在整個供應鏈中的成本,但是不一定會體現為車企的汽車的物料成本。若按照汽車制造商承擔40%和80%兩種情景分析,碳酸鋰價格每上漲10萬元/噸,車企需承擔1,881元和3,762元的物料成本增加,分別對應整車物料成本的1.3%和2.7%。

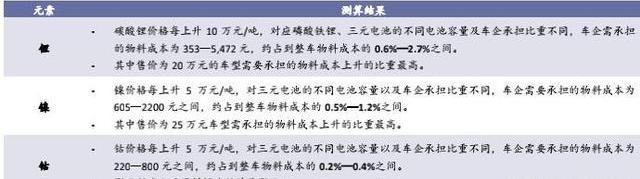

測算結果:碳酸鋰價格每上升10萬元/噸,對應磷酸鐵鋰、三元電池的不同電池容量及車企承擔比重不同,車企需承擔的物料成本為353—5,472元之間,約占到整車物料成本的0.6%—2.7%之間。根據我們測算,其中售價為20萬元的車型需要承擔的物料成本上升的比重最高。

總結而言,當前階段,即碳酸鋰價格約50萬元/噸的情況下,在其他上游原料價格保持不變的情況下,碳酸鋰價格繼續上升對于車企的成本上升影響是低單位數的,處于可控狀態。且中長期看,隨著上游鋰礦產能的釋放,車企成本端的壓力也將隨之緩解。

圖表11:鋰價變化對車企成本情景分析

鎳漲價分析:對新能源汽車成本影響相對更小

與鋰有所不同,鎳的下游應用,大部分來自于不銹鋼生產,占到總需求的80%;而目前動力電池對鎳的需求在鎳總量中的貢獻并不高,約占10%不到。因此,市場對于鎳價的長期展望是處于下行通道的。

今年3月份,鎳價快速上漲。LME鎳盤中的交易價格最高達到10.1萬美元/噸,當日收盤價較3月初上漲90%,較年初上漲128%。這主要是由于俄烏的地緣沖突帶來潛在的全球鎳供給的下降預期,次要原因是交易所多空交易的失衡導致的。多空交易行為導致的鎳價嚴重偏離供需關系的情況已經在最近有所緩解,LEM鎳價已經從高點下降至3.3萬美元/噸附近。

鎳同樣是新能源汽車的動力電池中非常重要的元素之一,具有重要的作用。與鋰不同的是,鎳主要應用在三元電池中的正極材料,而磷酸鐵鋰電池的正極則不需要該原料。為了不斷提升動力電池的能量密度和性能,高鎳電池,即電池正極材料中鎳的比例更高的電池也越來越受到車企的青睞。市場也普遍預期5系、6系、8系中6系和8系產品在三元電池中的占比會提升。因此,動力電池對于鎳的需求量也將不斷提升。

動態 | MineRP合作區塊鏈平臺Karuschain 為采礦和貴金屬行業提供數據保護:礦業軟件和咨詢提供商MineRP已與區塊鏈平臺Karuschain簽署了合作意向書。作為協議的一部分,MineRP將采用Karuschain的區塊鏈平臺,為采礦和貴金屬行業的數據不變性和可追溯性開辟道路。(Mining-Technology)[2019/9/30]

2021年,硫酸鎳價格上漲了19%,漲幅明顯小于碳酸鋰的漲價幅度。因此,從新能源汽車或動力電池行業整體看,鎳價對成本的影響較鋰價的影響小。

以75度電的三元電池為例,鎳價在30萬元/噸、15萬元/噸、12萬元/噸、8萬元/噸的情況下,鎳在整車供應鏈中成本分別為12,375元、6,188元、4,950元、3,300元。與碳酸鋰同理,這是鎳在整個供應鏈中的成本,但是不一定會體現為車企的汽車的物料成本。若按照汽車制造商承擔40%和80%兩種情景分析,金屬鎳價格每上漲5萬元/噸,車企就需要承擔825元和1650元的物料成本增加,分別對應整車物料成本的0.6%和1.2%。

測算結果:鎳價格每上升5萬元/噸,對三元電池的不同電池容量以及車企承擔比重不同,車企需要承擔的物料成本為605—2200元之間,約占到整車物料成本的0.5%—1.2%之間。根據我們的測算,其中售價為25萬元的車型需要承擔的物料成本上升的比重最高。

總結而言,在當前階段,即鎳價格約21萬元/噸的情況下,如果其他上游原料價格保持不變,鎳價格繼續上升對于車企的成本上升影響是低單位數的,處于可控狀態,且小于鋰價影響。中長期看,隨著上游鎳礦產能相對充裕,車企在成本端的壓力有緩解空間。

圖表16:鎳價變化對車企成本情景分析

鈷漲價分析:對新能源汽車成本影響相對更小

與鎳相似的是,鈷同樣是三元動力電池中非常重要的元素。鈷的下游應用主要為電池、合金等。其中,消費電子類3C電池是鈷最大的下游應用。雖然,三元電池的需求高速增長,推動了鈷的需求,但是,由于高鎳化趨勢,即三元正極材料中鎳占比提升、鈷占比下降的趨勢,三元電池對于鈷的需求增速低于鎳需求的增速。

以三元電池中5系、6系、8系為例,其硫酸鈷的成本占比分別為51%、47%、29%。隨著6系和8系產品在三元電池中占比提升,硫酸鈷在整個三元電池行業中的成本占比將有所降低。

從供應端而言,全球鈷礦的供應比較不平衡。剛果占到全球約70%的鈷礦供給。因此,剛果的產能變化以及南非港口的通路變化,都會對全球鈷的供應造成影響。根據LME,從2015年至2021年,鈷最高和最低價格變化幅度為333%,而鎳為178%。因而,整體上全球鈷價的波動相比于鎳更加劇烈。

動態 | 金沙江資本將與 tZERO 合作發行基于稀有金屬鈷的代幣:據SEC消息,私人股權投資機構金沙江資本正在與證券型代幣發行平臺 tZERO 探討,開發一種智能合約代幣,將稀有金屬鈷進行代幣化銷售。兩家公司表示,雙方將在合規的前提下,把用于制造電動汽車電池的稀有金屬鈷進行代幣化銷售,2019 年最高可以實現將價值約 2 億美元的鈷進行代幣化。金沙江資本曾在 8 月宣布收購 tZero 18% 的股權,原定于 12 月 15 日完成收購,但是目前該交易完成時間已經延遲至 2 月底。[2018/12/19]

MB鈷的價格在2018年達到峰值,然后便開啟了去庫存的價格下降通道。在2021年和年初至今,受到全球疫情、物流等影響,MB鈷價分別上漲了18.1美元/磅和6.1美元/磅。

在2021年和年初至今,硫酸鈷的價格分別上漲了76%/6%,漲幅是小于碳酸鋰的漲價幅度。因此,從新能源汽車或動力電池行業整體看,鈷價對成本的影響是小于鋰價對成本的影響的。

以75度電的三元電池為例,鎳價在55萬元/噸、30萬元/噸、20萬元/噸、15萬元/噸的情況下,鈷在整車供應鏈中成本分別為8250元、4500元、3000元、2250元。與鎳的估算一致,這是鈷在整個供應鏈中的成本,但是不一定會體現為車企的汽車的物料成本。若按照汽車制造商承擔40%和80%兩種情景分析,鈷價格每上漲5萬元/噸,車企就需要承擔300元和600元的物料成本增加,分別對應整車物料成本的0.2%和0.4%。

測算結果:鈷價格每上升5萬元/噸,對三元電池的不同電池容量以及車企承擔比重不同,車企需要承擔的物料成本為220—800元之間,約占到整車物料成本的0.2%—0.4%之間。影響的程度是小于同樣幅度的鎳價的影響的。

總結而言,長期來看,在動力電池無鈷化趨勢中,高鎳、鐵鋰電池的青睞,會讓車企降低對鈷這個元素的依賴,從而更好的保障整車供應的穩定。

圖表19:鈷價變化對車企成本情景分析

上游原料漲價對中國新能源乘用車銷量影響有限

從上文分析看,按照鋰、鎳、鈷,分別漲價10萬元/噸、5萬元/噸、5萬元/噸,對應車企需要承擔的物料成本的上漲為1,178—8,472元之間,對應車企需要承擔的不同車型的物料成本上升比例為1.3%—4.3%之間。以這三種金屬原料變化整體看,對汽車物料成本的影響并不是特別顯著。

雖然,我們在上文著重測算和分析了鋰價、鎳價、鈷在價格快速上漲過程中對于車企不同車型物料成本的影響。然而,車企上調汽車零售價格是多個原因所致的。不僅僅包括鋰、鎳、鈷的價格,還包括銅價、鋁價、原油提煉的各種原料價格的上升。另外,2022年,中國政府新能源汽車補貼的下降,以及新能源汽車積分單價預期的下降,都會令車企需要承擔的成本相應上升。最后,每家車企規模量產爬坡速度不同,也會造成制造成本差異較大。

總結而言,車企汽車制造規模上升、部分原料價格下降以及車企在供應鏈中話語權的增強,都會帶來車企在原料成本的下降。因此,我們強調,車企的調價行為是綜合因素的影響,而不是單點鋰價、鎳價、鈷價的反應。所以,車企售價的上調不會與鋰價、鎳價原料的上漲保持線性變化。目前,我們觀察到,汽車價格上漲幅度要小于鋰價、鎳價、鈷價的上漲幅度。

整體來看,上游原料價格確實對汽車產業鏈中游部件環節的利潤造成較大壓力。而新能源車企,如蔚來、小鵬、理想、比亞迪等,更注重汽車交付量和份額增長。因而,在上游原料價格處于較為極端的情況下,這些車企也有意愿幫助汽車中游部件廠商分擔部分盈利壓力。因此,今年以來,頭部車企大都已與電池廠商采用上游價格聯動機制。這既能分擔中游盈利壓力保障自身供應,也能享受此后上游原料價格下調恢復到正常區間的成本利好。

盡管新能源車企對于利潤的訴求相對較低,但整體新能源汽車消費市場仍處于供不應求的狀態。因此,在吸收部分上游原料成本上升后,眾多車企也有意愿將部分成本向消費者轉嫁。這既在一定程度保護了各車企的毛利率,也不會丟失車企本身因供應不上而無法取得的需求和銷量。

年初至今,已經有多家車企對其多款車型進行價格調升。不同車企、不同車型上調價格的幅度都有差異,少則3000元人民幣,多則2萬元人民幣以上,相對于原有售價調升少則1%,多則10%以上。因此,我們看到車企調價的絕對金額以及相對于售價的比例并不高。

而且,對消費者而言,他們可以感知到的價格的調整,只會針對近兩年發布的新車型。而對于今年即將發布的新車型而言,車企可以通過改變未公布的定價,來更好地消化上游原料價格。這種對于車企的變相調價,對消費者而言感知較弱。

所以,我們的基本判斷是,今年中國新能源汽車仍將持續處于供不應求的狀態,今年一季度的兩輪價格調整,對今年全年中國新能源汽車的銷量影響有限。

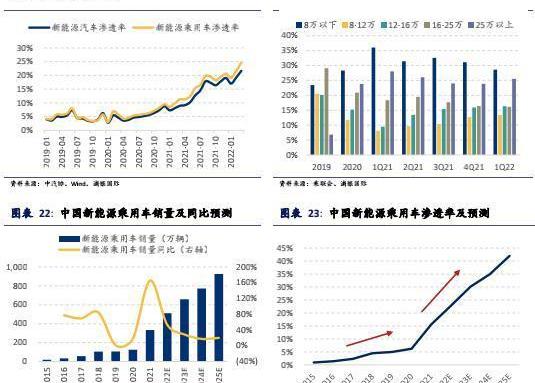

因此,我們維持2022年和2023年中國新能源乘用車的銷量預測,即511萬輛和657萬輛,同比增長53%和29%,對應中國新能源乘用車滲透率為22.7%和30.1%。因為,我們認為,年初至今的各家車企對汽車售價的提升,不會顯著改變新能源汽車行業需求的快速增長。

年初至今,一共有兩輪調價動作。第一輪是在今年年初,汽車價格的上調主要體現去年上游成本的上升以及補貼的退坡。第二輪是近期3月份,這次車企上調價格主要是短期內鋰等材料價格上漲迅猛導致。我們認為第二輪調價行為已經隱含了一定的未來上游原材料價格上漲的預期。

而且,從正極材料整體來看,當前價格處于比較極端的歷史高位。未來供不應求的情況繼續惡化的可能性偏低。從4月最新數據來看,動力電池正極材料的價格并沒有繼續環比增長,而是維持高位,略微下降0.4%。

因此,如果上游原材料價格變動趨于溫和,車企再次上調價格可能性則較小。同時,我們留意到,在今年第一輪價格調整后,部分車型的訂單出現短期波動,即漲價前訂單量先激增以鎖定價格,漲價后訂單動能回落。主要由于部分消費者希望在調價前鎖定訂單,以及在調價之后持觀望態度。我們認為,調價前后的短期訂單或需求波動,都是行業正常現象。消費者需要時間去了解售價上漲背后的原因,從而來決定接下來的購買行為。這也是中國3月新能源汽車銷量略超我們預期的原因之一。

但從中長期看,我們認為調價之后對于新能源汽車行業需求的影響有限。本次汽車零售價格的調整是行業的普遍性行為。不僅僅是新能源汽車,傳統燃油車企,如寶馬等,也受到上游原料的壓力,從而調升銷售價格。

從行業整體看,消費者選擇新能源汽車,價格并不是唯一的原因。新能源汽車更低的能源使用成本、更好的駕駛感、更智能化的互動體驗,都會是消費者選擇新能源汽車的原因。因而,我們認為,從行業整體看,短期的價格調整,不會對用戶新能源汽車的選擇產生重大影響,整體需求快速上升的基本趨勢可以維持。

另外,根據乘聯會數據,2022年一季度,25萬人民幣以上的乘用車中,純電動和插混的新能源汽車的占比已達到30%以上。也就是說,中高端車型是目前中國新能源汽車行業的重要貢獻力量。我們相信,這部分消費者對于價格的敏感度會比較低,受到的短期影響可能會更小。因此,對于偏中高端車型的造車新勢力而言,需求端受到漲價的影響可能會更小。

最后,我們的2022年中國511萬新能源乘用車預測,已經較2022年展望中的預測提升了9%。這是由于2022年1-3月,中國新能源乘用車的銷量較我們的預測有明顯提升。而且,相較于市場預期稍有保守,因為我們最新的預測已隱含新能源汽車全產業鏈的產能瓶頸和不確定性預期。如果今年產業鏈產能趨穩且改善,那么,我們相信中國新能源乘用車銷量有望超出我們預測。

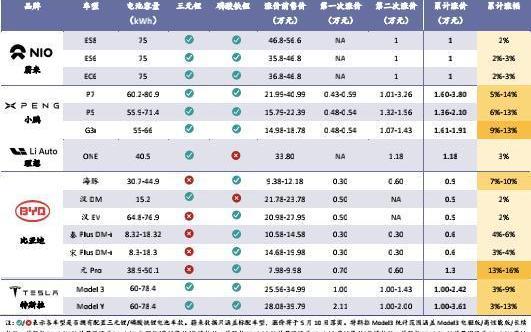

新能源車企受到上游原材料的影響程度不同,因而對于其車型價格調整幅度不一。這對于新能源車企,蔚來、小鵬、理想、理想的全年銷量影響不大。相比較而言,4月疫情對生產制造端造成的影響比價格調整帶來的需求端影響更大一些。在4月,比亞迪表現相對優異,而在華南地區的小鵬比在華東地區的蔚來、理想受到影響更小一些。我們認為4月可能是生產制造端受影響最大的一個月,因而對5月疫情緩解后的交付量改善保持謹慎樂觀。我們建議投資人適時布局新能源車企在疫情緩解后的復蘇增長,以及行業初期的同比高增速。

小鵬

相對來說,小鵬受到的成本壓力最大,因而車型價格上調最大。這主要是因為小鵬汽車的售價和毛利率相較于蔚來、理想要低一些。小鵬汽車兩輪累計價格上調了1.36萬元至3.80萬元。我們認為,小鵬的第二次調價已部分反映了中短期的上游原材料價格上漲。而且,小鵬也可以通過調整毛利率較高的車型的銷售,從而維持車企端毛利率的穩定。

蔚來

蔚來的汽車售價相對更高,對于上游原材料價格的上升容忍度更高。在2022一季度,公司僅取消了部分汽車補貼,并沒有調價計劃。而近期,蔚來也上調了其汽車的零售價格,上調了1萬元人民幣的售價,但是相較于其35萬元以上的零售價格,蔚來價格調整的比例相對較低。

理想

目前,理想ONE的價格上調了1.18萬元。受益于增程式電動車的電池容量較小,上游原料價格上升相較于理想ONE整車成本的影響比純電動車型影響更小。

比亞迪

同時,與合資燃油車相比,比亞迪比較強勢和熱賣的DM-i車型與其價格接近,但是性能和使用成本更低。所以,雖然比亞迪調升部分車型價格,但是相比合資燃油車的比較優勢并沒有明顯減弱。油價上升,甚至增加了新能源車型對用戶的吸引度。因而,我們認為,比亞迪受車型提價帶來的需求影響較小。

特斯拉

特斯拉的戰略是保持汽車銷售毛利率相對穩定,與此同時,愿意降低汽車制造成本,通過向下調整汽車零售價格,以獲得份額。因此,在上游原料漲價的過程,特斯拉也能更好地協助自己的上游企業,更快將價格壓力傳遞給消費者。因此,我們看到,特斯拉在中美兩國的汽車已經有多次調價行為。

總結而言,雖然不同車企的調價策略有所不同,與上游原料價格的聯動機制也有所差異。但是,整體新能源汽車仍處于供不應求的狀態。即消費者對新能源汽車的需求已經快速提升,但是汽車的交付速度還未迅速跟上。因此,目前的調價行為可能會造成短期的訂單波動。但是,我們依然對今年中國新能源乘用車行業保持樂觀。

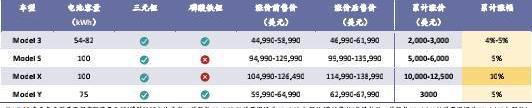

圖表25:特斯拉海外漲價情況梳理

圖表26:浦銀國際科技行業覆蓋公司

請您關注,了解每日最新的行業分析報告。報告屬于原作者,我們不做任何投資建議。如有侵權,請私信刪除!

精選報告來源:遠瞻智庫

一款游戲一生朋友,大家好,我是你們的老朋友老張頭,這里是大話經典錄像,每天為大家更新最新的牛圖以及資訊,也會分享一些實用攻略,感謝大家的關注,咱們就看看今天要聊什么話題吧.

1900/1/1 0:00:00從四月份起,這個大盤真的跟個鬼一樣,餅子哥從四萬六直接扎穿三萬大關,以太弟也是不甘示弱,也從三千五百多一猛子扎到兩千二。真的是好兄弟,有路一起走.

1900/1/1 0:00:00科技界有兩個新的流行語,它席卷了互聯網,甚至引發了特斯拉首席執行官埃隆·馬斯克和Twitter聯合創始人杰克·多爾西等科技億萬富翁的好奇心.

1900/1/1 0:00:00導語:近期,加密市場動蕩不安,市場避險情緒不斷升溫,全球投資者重新布局更加穩定的資產儲備方案,PAXG黃金穩定幣應運而生,為許多加密投資者提供了避風港.

1900/1/1 0:00:00阿里拼多多快手扎堆發財報;多平臺618大促開啟預售;快手CEO程一笑解讀疫情影響,廣告主數量同比增長超60%。又到了跟邦小白一起回顧一周電商大事的時候了!過去一周,零售電商領域發生了這些事.

1900/1/1 0:00:00隨著5月17日UCATANZ最終報名截止,你圍觀了很久UCAT,忙著應對學校課業與活動競賽,你的UCAT或許還沒有開始準備.

1900/1/1 0:00:00