BTC/HKD+0.06%

BTC/HKD+0.06% ETH/HKD+0.1%

ETH/HKD+0.1% LTC/HKD+0%

LTC/HKD+0% DOT/HKD+0.06%

DOT/HKD+0.06% ADA/HKD-0.04%

ADA/HKD-0.04% SOL/HKD+0.05%

SOL/HKD+0.05% XRP/HKD+0.03%

XRP/HKD+0.03% DOGE/US+0.12%

DOGE/US+0.12%

圖片來源@視覺中國

文|陀螺研究院,作者|尹寧

2022已接近尾聲,緊跟風口的投資圈卻深感迷茫,疫情下的新消費陷入沉寂、大熱近兩年的生物醫藥迎來二級市場冷靜期、TMT投資人相繼轉向新標的,種種跡象不難顯示出,追逐可能性的創投圈也已沒有了唾手可得的新故事。

而蟄伏已久的Web3給行業帶來了一抹新的亮色。從現狀而言,VC涌入Web3的態勢甚至可用瘋狂二字形容,除原生加密風投a16z、Paradigm外,紅杉資本、高盛、IDG、高瓴、經緯也正爭先恐后跑馬圈地,僅2022年上半年,與Web3相關的新建投資基金107支,總金額達399億美元。

可以看出,投資機構似乎正在包圍Web3。

Web3敘事:投資界的新瓶舊酒

投資圈已經沒有了新故事,募資難、門檻高、二八效應、破發、內卷等關鍵詞正屢屢成為創投圈的主旋律。

今年開始,受疫情、地緣與宏觀環境影響,創投圈表現持續走低,募資難成為了行業共識。根據清科研究中心數據,2022年上半年中國股權投資市場新募集基金數量共2,701支,同比下降7.2%;披露募集金額為7,724.55億元人民幣,同比下降10.3%。單支基金的平均募資規模為2.92億元人民幣,同比小幅下降1.5%。而延伸至外幣基金,狀態也同樣令人堪憂,2022年上半年共30支外幣基金完成新一輪募集,披露的募集金額總計約467.09億元人民幣,外幣基金的新募集數量及金額同比下滑幅度均達65.0%左右,2022年第二季度完成募集的基金僅有10支。

而從所投領域來看,硬科技、高端制造、醫藥領域為2022年的引領賽道,但熱門領域估值水漲船高,導致PE/VC的單筆投資額均值受限,頭部機構馬太效應明顯。2022上半年,在熱門賽道細分投資領域,共計1645家投資主體參與半導體芯片、生物醫藥、高端制造等熱門賽道融資,其中Top250的機構有229家參與,14%的頭部機構在熱門領域中出手次數均在三成及以上。

香港數碼港行政總裁:香港移動支付相對落后但可加快Web3錢包的開發:金色財經報道,香港數碼港行政總裁任景信表示,數碼港Web3企業主要包含3類,最上層為開發各種應用的公司,其次是提供工具、數據分析的技術性企業,底層則涉及基建服務,例如區塊鏈技術相關企業。按照數量劃分,暫時應用開發占大多數。

被問及何時能看到Web3技術在大眾層面廣泛應用,任景信坦言,技術在市面上普及仍需要一定時間,香港原先已有不錯的系統、做法,因此數字化進程相對較為緩慢,但是否可考慮“跳一步”?舉例說,香港移動支付相對落后,但可加快Web3錢包的開發,省卻中間的一些步驟。[2023/8/28 13:01:04]

但頭部機構也并非完全獨善其身,以今年尋找接盤俠一度引燃創投圈的高瓴為例,2020年與2021年兩年內,高瓴投資項目214個,年均投資110個,但2022年上半年,高瓴的投資項目僅為25個,銳減幾乎四分之三。同一時間段,紅杉資本也相繼拋售美團和拼多多,讓投資界本就悲觀的市場情緒再次熄火。

從宏觀環境來看,沖突不斷、通貨膨脹高企、投資情緒低迷,從可投賽道而言,硬科技成本高昂,熱門領域增長受限,移動互聯發展到頂,可以看出,在2022年,絕大多數創投機構并不好過,在合理的成本控制下,如何尋找新的投資方向成為了創投界破局的關鍵。

而Web3,也在此時映入了機構的眼簾。

與今年爆發的元宇宙相似,Web3實際上已有十幾年的發展史,對于創投圈,也并非完全陌生,例如其細分領域——以區塊鏈改善生產關系的Fintech賽道已歷經數年迭代,但該名詞在今年變得尤為炙手可熱。

與Web1.0與Web2.0等現實反推概念不同,Web3是典型的概念前置名詞,盡管當下各界對其概念不一,甚至難以解釋何為Web3,市場上出現了圍繞生產關系、表現形態、技術手段等各角度的釋義,但其作為互聯網下一賽道的共識已初步顯現。而歷經了數十年的發展,Web3生態雛形已顯,形成了以比特幣為價值共識,以太坊為主要底層基礎設施,多鏈并存、應用全面鋪開的發展格局,MarketResearchFuture預測,到2023年,Web3.0區塊鏈技術領域的價值將超過6萬億美元。

Web3任務平臺Zealy完成350萬美元pre-seed輪融資:金色財經報道,基于社區參與的Web3任務平臺Zealy宣布完成350萬美元pre-seed輪融資,Redalpine領投,Connect Ventures、Aglaé Ventures、Kima Ventures、Purple、STATION F、Founders Future、Pareto Holdings、以及一批來自 The Sandbox、POAP、DFNS、Starton和Pianity公司的商業天使投資人參投。

據悉,Zealy允許成員進行數字資產、實體和虛擬活動和任務發布,幫助Web3公司參與、分析和擴展社區。[2023/4/6 13:47:52]

不論Web3為何,但它確實給予世界以全新的故事,加之龐大的規模,創投機構自然為之心動。更關鍵的是,以代幣募資與發行為重點之一的Web3項目多具有顯著的投入少、回報快等特點,高額的回報疊加也讓沉寂已久的創投界振奮不已。

近兩年,VC們正積極進軍Web3領域,新興機構與傳統巨頭紛紛涌入。截止2022年7月,全球80多個國家共有近900只加密貨幣基金,據CryptoFundResearch預計,全球加密基金總規模高達692億美元,并仍在快速發展中。而僅2022年上半年,與Web3相關的新建投資基金107支,總金額達399億美元。

以著名的布道者投資機構a16z為例,截至目前,a16z已發布了四期加密基金,總計約76億美元,約合500億元人民幣,今年5月第四項加密基金更是以45億美元的總額刷新了同類基金募資規模紀錄。a16z在Web3與加密領域投資的公司和項目有108個,涵蓋了Layer1、鏈游、DeFi、NFT、DAO等多個熱門領域,Coinbase、dYdX、OpenSea、YugaLabs等Web3知名項目背后均有其的身影。

Web3創作者工具開發商Tellie完成1000萬美元A輪融資:6月15日消息,Web3 創作者工具開發商 Tellie 宣布完成 1000 萬美元 A 輪融資,本輪融資 Malibu Point Capital、Galaxy Digital、Osage Venture Partners、Dapper Labs、SXSW Innovation Fund、Gaingels、Corazon Capital、TQ Ventures 和 Upfront Ventures 等參投。融資將用于在 Polygon 上推出 Tellie Collections NFT 市場。[2022/6/15 4:28:02]

下半年以來,盡管由于Terra的連鎖事件造成市場信心走低,但Web3領域共識仍然堅挺。陀螺研究院數據顯示,2022年截至9月底,Web領域投資規模已超27.75億美元,此數據在2021年僅為5億美元。

盡管數據顯示一片向好,但在實際的投資中,傳統機構也難免水土不服。

水土不服,傳統風投摸著石頭過河

對傳統風投而言,Web3與Web2有著較為明顯的差異,這種差異體現在投資形式、周期時長甚至是底層邏輯等各個方面。

從投資形式來看,與硅谷一脈相承的股權投資遭遇滑鐵盧,在絕大多數Web3項目中,通證融資成為了VC們的主流方式,即通過購買鏈上的可流轉資產證明的方式介入項目,并以通證權益作為投票權。與股權投資相比,由于通證自身即有價值漲跌,通證投資不確定性更強,但也因此相比漫長的并購或IPO退出路徑有著明顯的效率優勢,在一定程度上,發幣即為IPO。當然,也并非所有項目都采取該種方式,諸如opensea等估值已達到一定高度的項目并未發行過通證。但對于部分追求快速盈利的風投機構而言,通證發行與其預期也高度相符,在交易風險控制的前提下,甚至部分風投機構會催促項目早日上線代幣。

Covalent啟動CQT質押并承諾提供2500萬美元資金為Web3帶來數據可驗證性:金色財經消息,區塊鏈數據查詢和索引平臺Covalent(CQT)承諾提供2500萬美元資金為Web3帶來數據可驗證性,并同時啟動CQT質押。參與CQT質押需要在Moonbeam上質押,CQT可以通過Nomad從以太坊跨鏈過來,也可以直接從DEX購買橋接過來的CQT。[2022/5/5 2:52:35]

從機構參與角度,Web3也與Web2大相徑庭。在傳統行業中,出于控制權收縮、資源可控等原因,同一項目的同一輪次一般僅由3到4家機構參與,但Web3中,十幾家甚至幾十家風投參與亦屬常事,同時項目并非只尋求資金幫助,參與機構需提供進一步的資源增值。

而在底層邏輯上,Web3并沒有形成固定的投資邏輯,各大機構多出于賽道理解與內幕消息進行標的選擇。在Web2領域,技術為主要因素,只要技術長期可看好,市場自然會伴隨而至,這也符合當下Web2的發展現狀。但對于Web3來說,技術為輔,項目成功與否更側重于需求側,市場會通過自然迭代篩選出更為有效的技術共識,但其并非為最為先進的技術。這直接導致的結果就是出于盈利效應沖進Web3領域的技術創業者會發現,市場需求者僅有寥寥。

傳統機構所堅持的價值投資在Web3領域也頗為捉襟見肘,Web3項目退出周期較短,項目實際需求并不明確,部分項目龐氏特征明顯,價值投資無疑天方夜譚。在Web3這個未知領域,不論是加密機構還是傳統VC,多是摸著石頭過河,通過一次次的項目輸出完善邏輯與市場理解,從而對項目進行篩選。

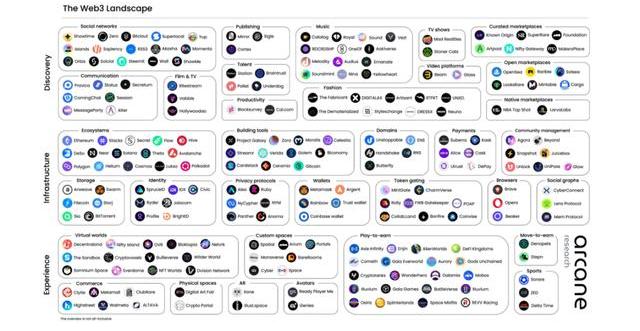

若談及到實際的投資領域,Web3作為有望成為下一代互聯網的基礎設施,其層級相當豐富。從技術棧來看,Web3.0堆棧分為五大層,分別為基礎網絡層、協議層、擴展層、中間層、應用層以及交互層,各大層級均有相關的投資機會,若粗略劃分,則主要為基礎設施以及應用。基礎設施主要包括公鏈、跨鏈協議及中間件,而應用則更多為可實際上使用交互的DAPP項目。

Kava CDP借貸平臺正在集成Cosmostation、Frontier錢包和Kava Web端:據官方消息,Kava CDP借貸平臺目前集成在Cosmostation、Frontier錢包和Kava Web端(目前僅支持Ledger錢包)內,產品正在不斷優化和迭代。[2020/8/9]

從布局領域進行劃分,Web3布局與此前國內分類相似,分為以算力獲取加密貨幣的礦圈,專注于Web3中區塊鏈技術研發與解決方案的鏈圈,以及圍繞加密貨幣金融為主的DeFi幣圈。三者之中,礦圈由于自身強大的影響力反而成為了投資機構的北極圈,鏈圈中的安全協議、跨鏈、智能合約等方向與應用息息相關,因而躋身為投融的主流陣地,而具備高變現能力及高風險的Defi介于兩者之間。

對于資金充裕的知名機構而言,其投資范疇更為廣闊,可涵蓋以上所有層級與領域,尤其側重于基礎設施,若資金稍顯薄弱,則相對而言偏應用以及輕基礎協議層。在此之中,也有不同地區的區別,美元基金在Web3領域的投資中并無限制,但由于我國對于加密領域的限制,本幣基金則掣肘頗多,除部分產業區塊鏈項目外,就算在國內也多以數字藏品項目為主。

Web3創投現狀:自嗨與理性并存

即便是習慣于在風險中摸爬滾打的投資機構,也不得不承認Web3圈子異于常態的高風險性。今年,市值一度超400億美元的LUNA歸零,讓眾多高倍押注的風投遭受重創,也帶給Web3領域深刻的一課。

從發展角度,Web3仍為早期發展階段,公鏈基礎設施性能不足、安全性孱弱等技術問題還未解決,據https://ethtps.info/,當前以太坊tps通常在5-30之間,而支付寶TPS甚至可達幾十萬級。區塊鏈安全更是Web3項目大規模應用的絕對門檻,根據FootprintAnalytics統計,僅2022上半年,截至6月30日,Web3領域共監測到主要安全事件約79起,因各類攻擊造成的損失達到了19.12億美元。

從市場來看,市場教育也遠未成熟,用戶認知有限,多以投機為目的參與其中,導致項目實際需求不足,進一步推動了項目的投機性與市場泡沫。而風投們,則需要從這些泡沫中選擇出能投的一個。

“實際上篩選項目對于任何風投來說都是痛點,Web3門檻高、迭代快,學習成本并不低,目前我們標的判斷更聚焦于團隊是否具備效率性與實干性,至于Pitch項目,除了引薦外,現在項目多活躍在推特和discord。”一位美元基金聯合創始人評價道。

隨著Web3的逐漸發展,眾多機構以行業紅利收割為目的建立,但紅利收割難以如愿以償。據業內人士透露,“Web3現狀是頭部項目不缺投資,一大堆傳統和crypto搶著投,而且整個行業最不缺的就是投資機構,新成立機構太多,但好項目很少,國內一線資本都已經投不到優質項目,但土狗項目遍地都是,新建機構沒有自己的投資邏輯,就是給項目方送錢。”

在此背景下,Web3風投也自然而然涌現出了諸多亂象。為了彰顯實力美化portfolio吸引LP,部分GP不僅四處搜集人脈資源,對于部分頭部跟投項目,即使在價格較差的情況下也要全力跟進。

近月來,Meta系的公鏈在融資領域備受追捧,不僅Aptos宣布完成由FTXVentures和JumpCrypto領投的1.5億美元融資,公鏈Sui的開發團隊、Web3基礎設施公司MystenLabs也以超過20億美元的估值完成3億美元的B輪融資,但當下而言,Aptos生態仍在初期,而Sui主網甚至還未上線,這也引起了創投界的諸多討論。

“毫無疑問有炒作嫌疑,目前就是沒有新熱點,整個行業都在抬轎子。”某初創資本投資總監認為該種融資有破壞市場規律的嫌疑。

但另一位加密VC則持反對看法,“根據IOSG的“牛頓擺”,新興的科技領域應用鋪開需底層基礎設施做技術支撐,當基礎設施發展達到某一臨界點時,其性能才能夠支撐一部分早期應用發芽,基礎設施與應用具備板塊輪動周期。而在Web3領域尤其如此,任何一個具備創新能力的公鏈都不應忽視,Meta的背書本身也具備一定的影響力。”

另一方面,公開的投資金額也多有虛高之嫌。有知情人士聲稱,“Web3項目普遍PR融資金額都是幾百萬美元,但實際上,現在絕大多數機構投資上限不過5萬美元,出資少、要求多、Pr高。”

在前一段時間,風投不“風”引起圈內熱議,加密知名風投FrameworkVentures聯合創始人VanceSpencer發推特稱,有風投機構正在要求加密項目退款。

盡管行業風險高企、融資亂象叢生,高額的收益與回報還是將風投們牢牢的釘在了Web3領域。

“風投本身就是風險里尋求機會,而且在這個領域,可能只需幾萬刀進場就可以獲得高額的收益。例如BinanceLabs早期投資Axie有將近1500倍的收益,IOSG投AAVE收益也上千倍了,除了投資機構,散戶以低額成本翻身成A8、A9的多不勝數,沒有哪個機構可以抗拒這種快速和瘋狂的盈利。”某Web3投資總監認為進駐這個行業的關鍵就是高回報,而對應的高風險則是自然需要承受的。

也有更多的創投人士是看中了Web3的價值,一位浸Web3多年的投資人表示,“不否認短期投機性,但Web3遠遠不止眼下的Crypto,長期來看,Web3也是一個好的賽道,一方面,大型平臺數據脆弱性已顯,未來公共數據庫的形成具備必然性,另一方面,除了通證經濟對生產關系與定價方式的改造外,Web3帶來的資產多樣性與機器信用也有更廣泛的實用價值。”

但不論是因利熙攘的機構,還是堅定的信仰散戶,都認為當下的暴富機會已經遠不如以往。“華爾街和機構進場,投資門檻不斷提升,優質標的的封閉性也越來越強,實力稍弱的機構都沒有優質籌碼,更別提散戶多只能通過代幣上線參與,發幣即暴利的機會已經越來越少了。”號稱自己是Crypto老韭菜的一位散戶說道。

“但這個圈子最好的就是,每個參與者都能找到自己的位置。”

結語

Web3究竟是閃耀著理想之光的荊棘之旅?或僅僅是一場空口無憑的黃粱美夢?即使是在創投圈,VC們也有著迥然相異的答案。但這,并阻止不了熱錢的迅速涌入,隨著資本的持續加持,即便美夢似乎都有了更為具象化的形態,Web3現在也已然初步成型。

今年,諾貝爾物理學獎頒給了量子糾纏與量子信息,證實了世界是不確定的,上帝也會擲骰子,即使愛因斯坦也會出錯,因果關系也非必然,果甚至也能決定因。那在Web3領域,資本和builder所結的果是否能投下希望的火種?

接下來,永不眠的資本將講述永遠未完待續的故事。

參考文獻:

投中網:爆發前夜,投資人眼中的Web3深燃:Web3.0撕裂資本圈全天候科技:失意的互聯網人拼命叩開Web3大門每日經濟新聞:Web3,互聯網新造神“機器”?經濟觀察報:募資“最艱難”時刻來臨創投行業洗牌進行時

Tags:區塊鏈加密貨幣以太坊區塊鏈工程專業學什么區塊鏈存證怎么弄區塊鏈技術發展現狀和趨勢加密貨幣是什么意思啊加密貨幣市場還有未來嗎知乎全球十大加密貨幣以太坊幣是什么幣

來源:資本邦 2022年9月27日,港股上市公司海昌海洋公園(02255.HK)宣布,公司于近期與富士膠片(中國)投資有限公司(「富士膠片」)及歐力士(中國)實業控股有限公司(「歐力士實業」.

1900/1/1 0:00:00近日,雷諾的跑車品牌Alpine正式發布了AlpineA110R的官圖,A110R乃是A110的賽道化版本,相比A110減重75磅.

1900/1/1 0:00:00今天的全球加密貨幣市值仍低于1萬億美元大關 在美聯儲再次大幅加息并警告稱,激進的政策收緊仍將帶來經濟痛苦之后,今天的加密貨幣價格承壓.

1900/1/1 0:00:00今年,一些值得關注的頂級加密貨幣遭受了災難性的損失,引發了對可行性的質疑。當然,即使不是大多數區塊鏈市場的熱心支持者,也有很多人相信估值會再次上漲.

1900/1/1 0:00:00散落在錢槽里的各類硬幣。 武漢元宇宙數字產業基地今日揭牌:金色財經報道,今天上午,武漢元宇宙數字產業基地在漢陽區正式揭牌,基地位于華中最大的國博會展中心、武漢國際博覽中心.

1900/1/1 0:00:00來源:瞪羚社 作者:Kris. 在關鍵適應癥上全面PK掉一款全球前十的暢銷藥是一種怎樣的體驗? 百濟神州則向市場展示了:“完勝伊布替尼”,不是一句空話.

1900/1/1 0:00:00