BTC/HKD+4.32%

BTC/HKD+4.32% ETH/HKD+3.05%

ETH/HKD+3.05% LTC/HKD+5.14%

LTC/HKD+5.14% DOT/HKD+0.34%

DOT/HKD+0.34% ADA/HKD+3.94%

ADA/HKD+3.94% SOL/HKD+1.63%

SOL/HKD+1.63% XRP/HKD+3.18%

XRP/HKD+3.18% DOGE/US+4.8%

DOGE/US+4.8%PART01全球銅金礦龍頭持續成長

1.1???深耕行業三十載,國際化進程加速

公司前身為上杭縣礦產公司,成立于1986年6月,2000年公司完成股份制改造,設立福建紫金礦業股份有限公司。

2003年公司在香港H股上市,2008年在上交所上市。歷經多年并購發展,公司主營業務涉及銅、金、鋅、鋰等金屬礦產資源勘查、開發及工程設計和技術應用研究,成為中國頭部金屬礦業企業,2022年公司位居《福布斯》全球上市公司2000強第325位,在全球資本市場的認可度與影響力不斷增強。

近些年,公司作為全球礦業市場的重要參與者,積極響應新能源產業革命,以打造“綠色高技術超一流國際礦業集團”為目標,助力中國乃至全球經濟增長和可持續發展。

1.2公司股權結構較分散

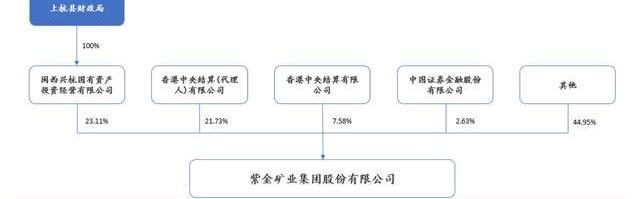

公司實際控制人為福建省上杭縣財政局,股權結構較為分散。公司前十大股東股權占比60.90%,閩西興杭國有資產投資經營有限公司為公司第一大股東,目前持有公司23.11%的股權,第二大股東為香港中央結算(代理人)有限公司,持股比例為21.73%。

雖然公司為國有控股,但所有權與經營權相分離。作為國有相對控股企業,公司實控人上杭縣財政局對董事會及管理層高度信任,基本不對公司業務進行干預,董事會可以按照市場規則及時決策,因此公司擁有快速且高效的決策體制。

1.3堅持勘探與并購并舉,礦業項目全球布局

公司一直堅持找礦勘探與資源并購并舉。在中國15個省和海外15個國家擁有重要礦業投資項目,銅、金資源自主勘探比例超過46%,鋅鉛自主勘探比例超過80%,同時公司成功并購一批全球優質礦山,大幅提升礦產資源擁有量。

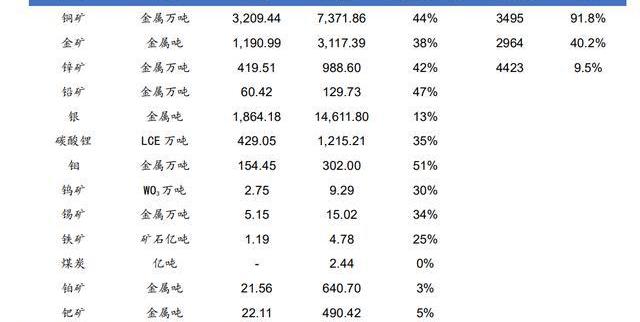

公司主營的銅、金、鋅等礦種資源量和儲量均為中國領先、世界前十位。截至2022年底,公司銅資源量達7,372萬噸,黃金資源量達3,117噸,鋅資源量達1,118萬噸,銀資源量達1.46萬噸,礦產資源優勢明顯。

公司在提升銅、金等主力金屬礦產資源建設的同時兼顧鋅、銀、鐵等高增長金屬資源的開發運用;在以礦山開發為主業的同時適度延伸一體化配套冶煉、精煉與加工產業,形成產業鏈上下游協同效應。

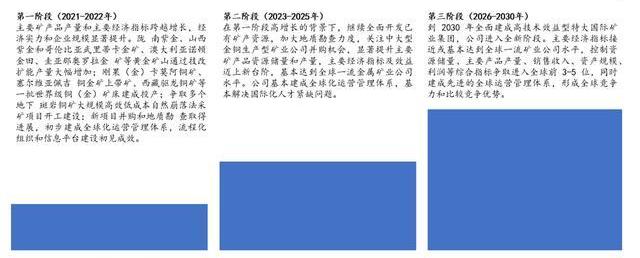

2021年公司制定十年“三步走”階段規劃,目前第一階段已圓滿收官。

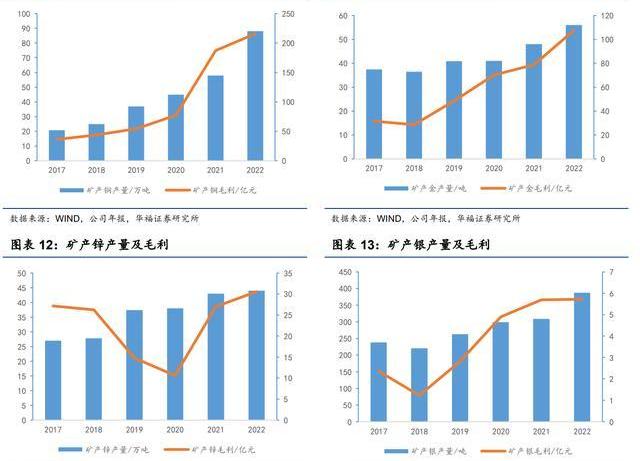

公司2022年銅、金、鋅資源量進位至全球上市銅企、金企、鋅企的第7、第9和第7位,新增當量碳酸鋰資源量位居全球上市鋰企第9位;過去三年,公司銅、金產量大幅提升,銅產量從37萬噸增至86萬噸,可位列全球上市銅企前6位,礦產金從41噸增至56噸,進位至全球上市金企第9位,公司已形成了顯著的行業競爭比較優勢。

1.4量價齊升,公司業績持續亮眼

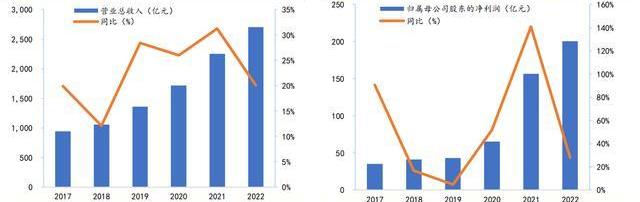

公司營業收入穩步攀升,凈利潤持續亮眼。2020-2022年,公司實現營業收入分別為1715.01/2251.02/2703.29億元,歸母凈利潤分別為65.09/156.73/200.42億元。

受主營礦產品產量大幅提升的影響,2022年公司營業收入同比增長20.09%,歸母凈利潤同比上升27.88%。

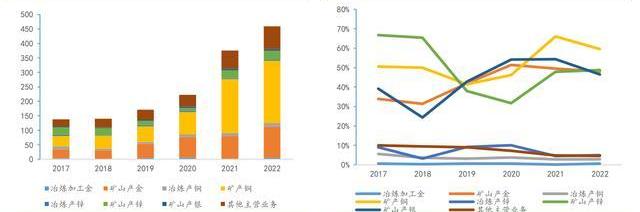

礦產銅是公司主要的毛利貢獻點,其次是礦產金和礦產鋅。

2022年礦產銅、金、鋅毛利占比分別為50.7%、25.3%和7.2%,毛利率分別為59.5%、48.0%和48.7%。2022年礦產銅業務發展進入快車道,隨著資源量和產量的顯著提升,礦產銅銷售收入同比增長28.0%,貢獻毛利同比增15.4%;

礦產金板塊量價齊升帶動銷售收入大幅增長,較2021年增長40.8%,貢獻毛利同比增長36.6%;礦產鋅銷售收入同比增長11.2%,貢獻毛利同比增長13.1%。公司其他業務主要包括白銀、鐵、鈷和硫酸的生產,其他業務貢獻毛利占比約18.51%。

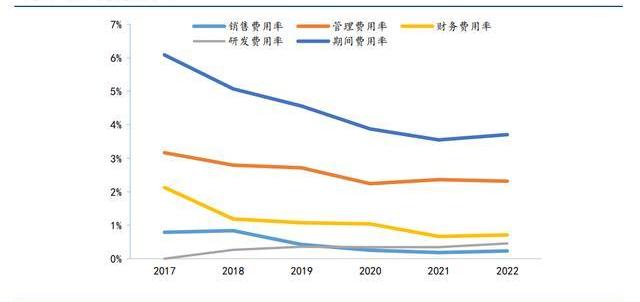

公司注重四費合理控制。2013-2022年,公司期間費用率顯著降低,主要歸功于公司堅持全流程控制的“礦石流五環歸一”礦業工程管理模式,在成本控制方面形成明顯的競爭優勢。

2022年公司期間費用率為3.71%,相較于2021年略有增加,其中受合并企業的影響,公司銷售費用增加2.08億,同比上升50.36%,管理費用增加9.56億,同比上升18.02%;由于公司融資規模增加,財務費用同比增加27.30%;公司重視全流程自主技術與工程研發創新項目投入,使得研發費用逐年增長,2022年增加投入4.61億元,同比增加59.8%。

PART02黃金易漲難跌,銅將迎來高景氣

2.1基本面長期向好,銅價迎來高景氣

2.1.1銅礦擴建項目陸續投產帶動銅供應持續增長

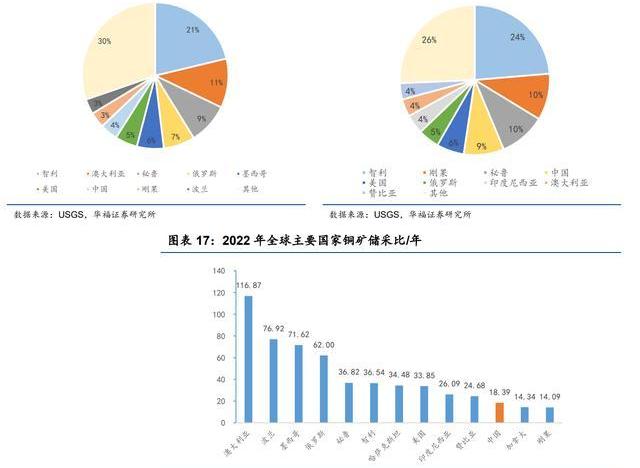

全球銅礦資源豐富,集中度較高。根據美國地質勘查局數據顯示,截至2022年,全球已探明銅礦資源儲量8.9億噸,主要分布在智利、澳大利亞、秘魯、俄羅斯、墨西哥等國家,前五大資源國控制了全球約55%的銅礦資源量,我國作為銅需求大國,儲量僅有3495萬噸,約占全球的4%。

從資源開發強度上來看,智利作為全球銅資源儲量和開采量均為第一的國家,靜態儲采比為36.54年,與之相比,我國銅資源開發強度較大,靜態儲采比僅為18.39年。

韓國證券存管機構與CODE簽署業務協議:金色財經報道,韓國證券存管機構宣布已與Bithumb、Coinone和Korbit的合資企業CODE簽署了業務協議,意向是與兩家公司合作,以推動LEI(法人實體標識符)在虛擬資產市場的發行和使用。LEI是為全球參與金融交易的公司提供的標準化ID。[2023/7/26 15:58:56]

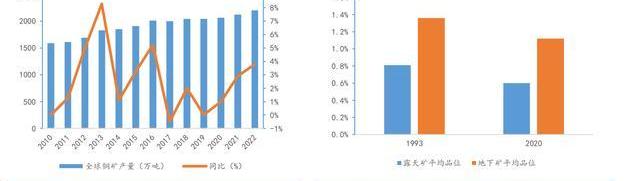

銅礦產量穩中有升,但漲幅緩慢。伴隨著現代銅采礦業的發展,礦山老齡化、品位下滑等問題已不可避免,這些因素制約了銅精礦供應的增長。

據ICSG、CRU、Woodmac數據統計,全球銅礦山露天礦平均品位已經由1993年的0.81%下滑至0.6%左右、地下礦平均品位已經由1993年的1.36%下滑至1.12%。

作為老牌銅礦資源國的秘魯,還爆發出罷工停產、道路封閉、暴力襲擊等社會問題,持續對銅礦的生產和運輸端造成干擾。

銅礦新增產能或在2023年達到峰值。

銅礦床勘查周期較長,根據S&PGlobalMarketIntelligence數據顯示,全球最大的35個礦山從發現到投產的平均所需時間為16.9年,因此銅礦產能釋放大幅滯后于銅礦資本開支。

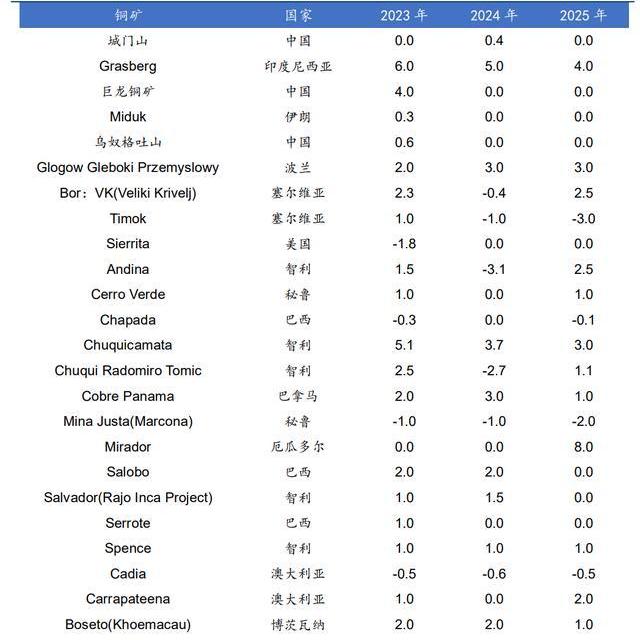

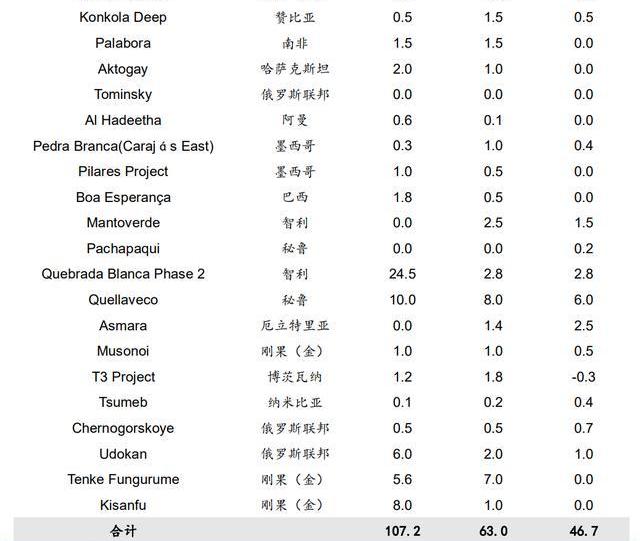

未來銅礦新擴建項目的陸續投產是全球銅礦供應的重要增量,根據SMM,2023-2025年全球銅精礦新投產增量分別為107.2/63.0/46.7萬噸。

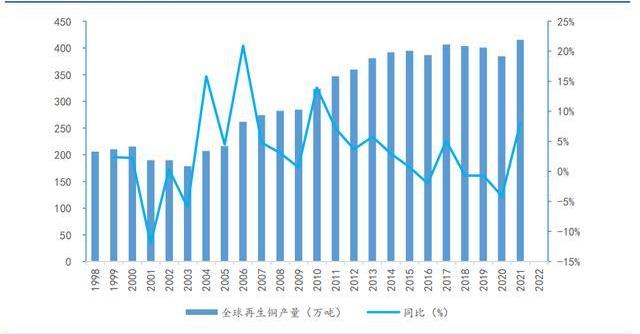

再生銅是銅供應的重要補充。通過回收生產過程中的銅碎料以及生產生活中使用過的舊廢銅進行再次冶煉可獲得再生銅,而舊廢銅作為一種再生資源,其回收利用不僅能緩解銅礦資源匱乏的現狀,也符合當前節能減排和環保的要求。

2014年至今,全球再生銅產量保持在較穩定的水平,再生銅產量從2014年的392萬噸增長至2022年的420萬噸,年復合增長率0.9%。

2.1.2傳統行業復蘇,新能源增量強勁

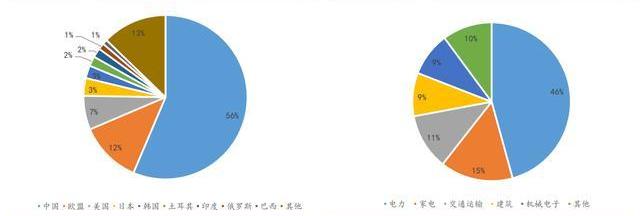

2022年全球精煉銅消費量高達2600萬噸,10年復合增速為2.2%,而中國這十年間的銅消費從977萬噸增長到1466萬噸,年復合增速為4.6%,遠高于全球平均水平。受疫情沖擊影響,中國2021年消費疲軟下降,銅消費罕見下降2.5%。

中國作為全球最大的銅消費國家,銅消費全球占比逐漸提高,2022年銅消費占比已提升至56%,對全球銅業及銅價有重要影響。我國銅下游消費以電力、家電、交通運輸、建筑、機械電子為主,其中電力行業消費占比近半高達46%。未來隨著國內政策對傳統消費的大力刺激以及新能源產業持續向好,我國銅消費有望進一步增長。

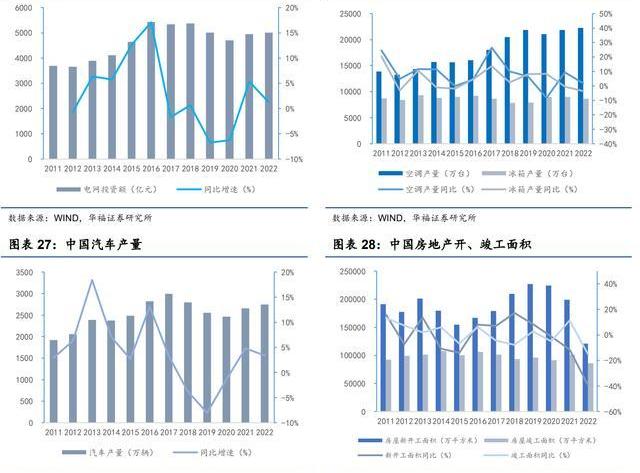

經濟政策接續加力,國內傳統行業消費迎來復蘇。

2022年我國傳統行業消費放緩,電網投資維持超5000億元水平,同比增速下滑至1%;空調、汽車等增幅同比下降,處于低增長階段;房地產行業繼續下行,新開工和竣工面積持續負增長。2023年我國走出疫情時代,穩經濟一攬子政策措施密集出臺,經濟回升態勢趨于明朗,國內傳統行業消費將迎來復蘇,帶動中國銅消費止跌回升。

新能源展現蓬勃生機。區別于傳統行業對銅消費的穩定需求,新能源產業持續高景氣是銅消費增長的主要拉動力。在工業化和城鎮化進程已趨于飽和的背景下,經濟結構轉型背后也是傳統領域需求減弱和新興領域需求擴張的切換過程,需求端會更加關注新能源產業鏈對銅金屬邊際增量需求拉動。

1)新能源汽車產業。

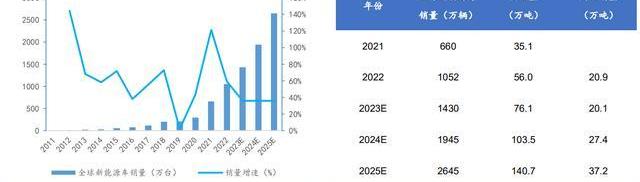

近十年,新能源汽車產業快速發展。根據EV-Volumes統計,2022年全球新能源汽車銷量達1052萬輛。我們預計2023-2025年新能源汽車銷量分別為1430/1945/2645萬輛,對應用銅量為76.1/103.5/140.7萬噸,新增用銅分別為20.1/27.4/37.2萬噸。

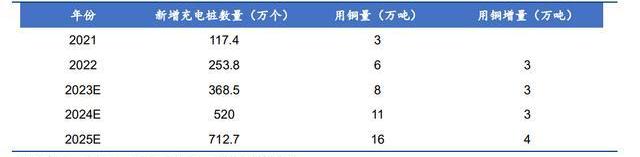

2)新能車高增速帶動配套電樁需求。

充電樁的主要用銅部件為充電模塊、接插件電線電纜和各種開關。據Mysteel數據,一臺公用交流式充電樁用銅8kg,一臺公用直流式充電樁用銅60kg,一臺私人樁用銅約2kg。在車樁比不斷下降的態勢下,預計2023-2025年我國新增充電樁對應用銅量為8/11/16萬噸。

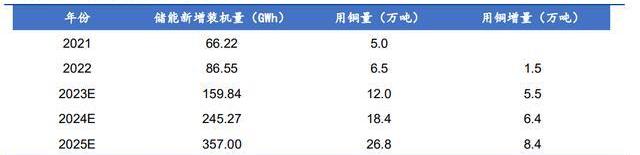

3)儲能行業快速崛起。

隨著儲能市場投資規模不斷加大,產業鏈布局不斷完善,應用場景不斷延伸,儲能行業加速崛起。我們預計2023-2025年全球儲能新增裝機量分別為159.84/245.27/357GWh,對應每年新增用銅量為5.5/6.4/8.4萬噸。

4)“光伏+風力”發電駛入快車道,發電成本進一步下降。

俄烏沖突引發的全球能源危機,促使“光伏+風力”發電駛入發展快車道。

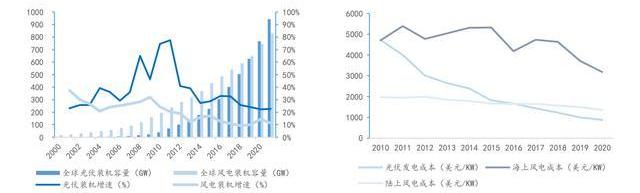

Wind數據顯示,2021年全球光伏發電裝機總容量達942GW,年增幅23%;風電裝機總容量達829GW,年增幅11%。近年來隨著發電科技的不斷發展成熟,疊加全球能源危機導致的化石燃料和電力價格成本高企,使得利用光伏和風力發電在經濟上更具可行性。

數據:Fantom網絡1inch平臺總交易量已達10億美元:7月10日消息,DEX聚合器1inch官方宣布,Fantom網絡1inch平臺總交易量已達10億美元。[2023/7/10 10:46:31]

根據國際可再生能源署數據顯示,全球可再生能源發電裝機成本近十年大幅下降,其中光伏發電裝機成本從2010年的4731美元/KW降至2020年的883美元/KW,成本降幅達81.3%;海上風電、陸上風電的裝機成本在這十年中分別下降32.3%和31.3%。

太陽能光伏發電因其清潔、安全、便利、高效等特點,已成為世界各國普遍關注和重點發展的新興產業。

此背景下,全球光伏發電產業增長迅猛,產業規模不斷擴大,產品成本持續下降。據IEA、WoodMackenzie數據,全球光伏市場新增裝機量從2014年的40.6GW增長至2021年的175GW,年均復合增長率超過20%。

我們預測,2022年全球新增光伏裝機容量將達到240GW,2023-2025年新增光伏裝機達到350/460/580GW,分別增長46%/31%/26%。

銅在光伏發電系統中主要用于連接器、電纜和逆變器等,根據IEA預計,光伏發電用銅量約為2.8噸/兆瓦,據此測算,預計2023-2025年全球光伏建設用銅量分別為98.8/129.8/163.7萬噸。

風力發電不僅環保,且可產生巨大電能,因此越來越受到世界各國的重視。

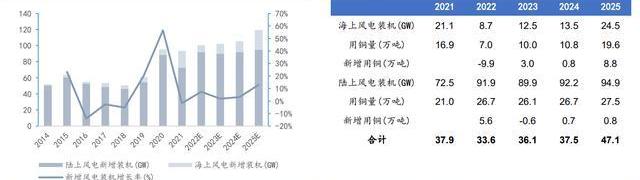

根據全球風能理事會的數據,2021年全球海上風電新增裝機21.1GW,全球陸上風電新增裝機72.5GW,全球新增風電裝機整體下降2%。

據GWEC預測,2022-2025年全球新增風電裝機容量將回到正增長分別為7%/2%/3%/13%。銅在風電領域主要用于電纜、發電機和變壓器等,相較陸上風電,海上風電各組件的銅使用強度均有所提升。

根據IEA預計,海上風電系統裝機用銅量約為8噸/兆瓦,陸上風電系統裝機用銅量約為2.9噸/兆瓦。據此測算,預計2023-2025年全球風電裝機用銅量約為36.1/37.5/47.1萬噸。

2.1.3供需緊平衡,銅價有支撐

目前銅顯性庫存處于歷史低位,根據ICSG數據,2022年全年銅消費缺口約為36萬噸。伴隨23-25年全球銅精礦新擴建項目的陸續投產以及銅礦生產干擾邊際的減輕,精煉銅供給或分別增長126/83/99萬噸。

需求端,作為全球銅消費最大的國家,2023年中國傳統行業消費將迎來復蘇,帶動中國銅消費止跌回升,同時考慮到新能源汽車、儲能、光伏發電、風力發電等新能源產業對銅消費增量的邊際拉動,預計新能源相關產業將在未來三年帶來93/91/115萬噸的銅消費增量。

由于2023年銅礦產能大量釋放銅供需總體處于緊供需平衡狀態,隨著產能釋放減緩同時下游消費維持增長,24-25年銅供需缺口將擴大至11/27萬噸。

2.1.4宏觀+供需帶動銅價維持上漲態勢

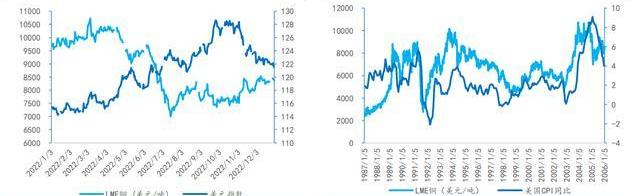

銅的宏觀屬性較強,受美元指數和通脹預期影響較大。2022年銅價整體重心下移,呈現急跌慢漲的局面。

年初,受經濟復蘇和寬松貨幣政策的影響,疊加持續的地緣風險和能源危機繼續推高通脹水平,銅價在歷史高位震蕩上行,倫銅在3月份創出10730美元/噸的歷史新高;

此后,國內疫情反復對消費市場帶來“點剎”,加之以美聯儲為代表的各國央行在高通脹壓力下開啟激進加息,市場對歐美經濟衰退的擔憂進一步加劇,銅價在美元指數的壓制下于年中快速大幅回落,跌至7231美元/噸,較高點跌超33%;

進入四季度后,在國內防疫政策優化和美聯儲加息放緩預期的支撐下,市場情緒得到修復,疊加庫存低位等因素,銅價企穩回升。我們認為,歐美放緩加息節奏的確定性較強,伴隨著美元指數由強轉弱,銅價重心得到支撐上移。

結合銅未來供需情況以及宏觀層面判斷,我們預計2023-2025年LME銅現貨價格將維持上漲態勢,分別為8850/8936/8936美元/噸。

2.2歐美經濟衰退,金價易漲難跌

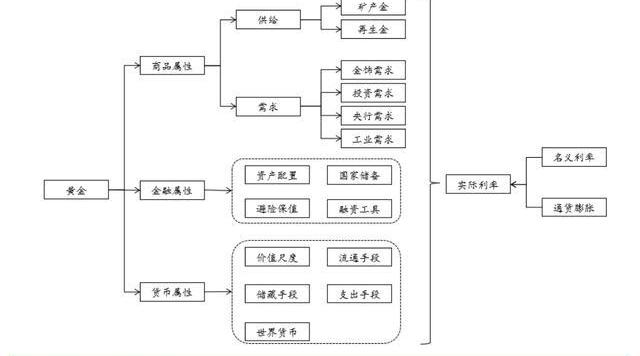

黃金具有商品、金融和貨幣三大特點,但價格分析以實際利率為主。

作為有色貴金屬,黃金同時具備商品屬性、金屬屬性和貨幣屬性三大屬性,因此與傳統有色金屬價格受到供需關系影響不同,黃金價格影響因素眾多,包含通脹率、名義利率、匯率、避險需求、各國央行儲備需求、黃金首飾需求等多種因素,但是價格分析以實際利率為主。

2.2.1全球資源分布不均,國內黃金資源稀缺

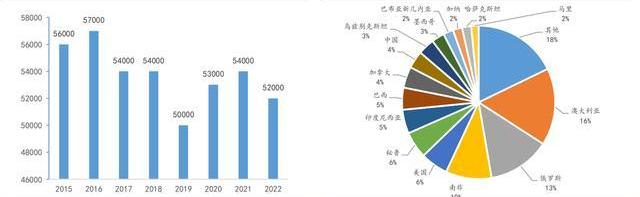

2022年全球黃金儲量約為5.2萬噸,中國黃金儲量約為0.19萬噸,僅占全球黃金儲量3.7%。

根據美國地質調查局統計數據,截至2022年末,全球黃金儲量約為5.2萬噸,其中澳大利亞黃金儲量8.4萬噸,是全球保有黃金儲量最大的國家,占全球黃金儲量比例約為16.2%;中國保有黃金儲量約為0.19萬噸,占全球黃金儲量比例約為3.7%。

中國系全球最大的礦產金生產國,產量為372噸,占全球產量11.8%。根據世界黃金協會的劃分標準,全球黃金的供給主要由礦產金、再生金、生產商凈對沖額構成。

礦產金和再生金是全球黃金供給的主要來源,2022年占全球黃金總需求的比例分別為76%和24%。2022年全球礦產金總產量約3142噸,中國系全球最大的礦產金生產國,產量為372噸,占全球產量11.8%。

非營利組織 Energy Web 將對比特幣礦工能源消耗情況進行評分:金色財經報道,非營利組織 Energy Web 將對比特幣礦工能源消耗情況進行評分,主要包括使用清潔能源的情況和對電網的影響。該項目名為 Green Proofs of Bitcoin(GP4BTC),GP4BTC 計劃負責人 Amy Westervelt 表示 Energy Web 可能會向希望獲得認證的礦工或希望訪問數據的用戶收取費用。[2023/5/24 22:15:15]

進口原料黃金產量占比逐年提高。2012-2016年,隨著國內黃金行業發展,國內自有原料黃金產量持續呈現增長趨勢,2016年達到最高點453噸;2017年隨著供給側改革的不斷推進,國內金礦采選行業積極響應國家生態文明建設,轉變發展方式、優化產業結構,部分處于自然保護區內的礦山有序退出,部分技術裝備落后及不符合國家安全環保要求的礦山減產或關停整改,行業從規模速度型向高質量效益型的轉變,黃金產量持續下降。

相反的是,2012年開始隨著“一帶一路”戰略的實施,國內黃金企業開始布局海外金礦資源,國內進口原料黃金產量持續上升。同時2016年國內自有原料黃金產量開始下降之后,國內黃金冶煉加工企業通過提高進口原料采購規模保證產能利用率。

2.2.2央行儲備和避險情緒打開需求空間

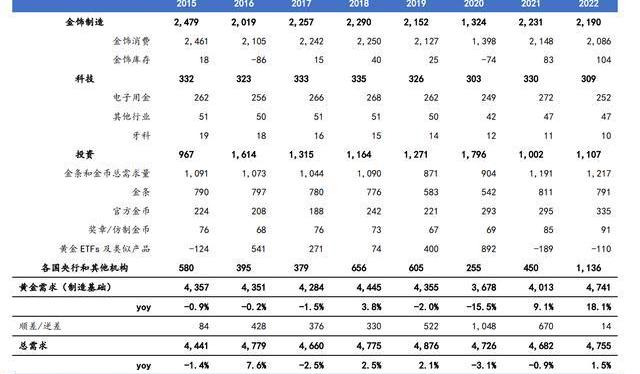

根據世界黃金協會,黃金需求由黃金飾品需求、投資用金需求、中央銀行需求和工業用金需求四大類構成。

2015-2022年,全球黃金需求整體平穩,黃金飾品需求和投資用金需求所占的比重較大,約占69%-85%。

2020年全球黃金需求下降了約15.5%,原因系受全球新冠肺炎疫情影響,全球消費市場受到沖擊,避險情緒較高,導致黃金飾品需求大幅減少,投資用金需求大幅增加。

2022年全球黃金需求為4741噸,較2021年增長約18.1%,已從新冠肺炎疫情帶來的沖擊中逐步恢復。

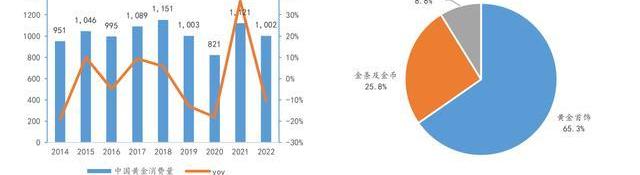

2022年國內黃金消費量1001.74噸,同比下降10.63%。

2014年至2018年,我國黃金產品的消費規模整體呈現緩慢增長趨勢;2019年受經濟增長放緩及黃金市場價格大幅提升的影響,黃金消費量有所下降;2020年受新冠肺炎疫情影響,國內黃金消費量大幅下降;2021年在我國統籌經濟發展和疫情防控工作的顯著成效下,國內黃金消費總體保持恢復態勢。

2022年在國家高效統籌疫情防控成效下,黃金首飾消費在年初經歷了強勁復蘇,此后受國內疫情多點散發影響,黃金首飾消費明顯下滑,消費量為654.32噸,同比下降8.01%;實物黃金投資金條受國內金價持續處于高位及匯率波動等因素影響,需求量整體下滑,消費量為258.94噸,同比下降17.23%;國內金價上漲和需求收縮導致工業及其他用金也出現回落,消費量為88.48噸,同比下降8.55%。

2.2.3實際利率決定金價中長期走勢

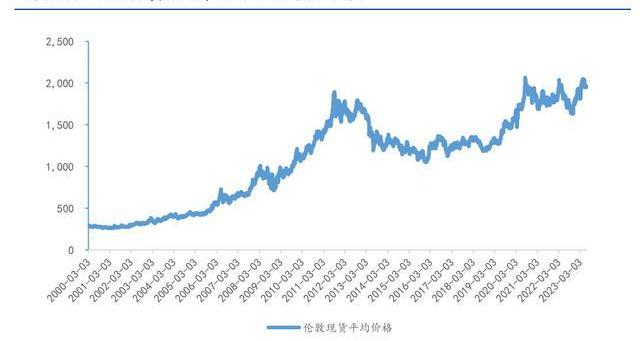

美國實際利率對黃金價格的影響最為直接,黃金的價格走勢與實際利率呈現較高的負相關關系。若實際利率提升,美元價值提升,美元指數走強,投資黃金的預期回報低于其他金融產品,黃金價格受到抑制;反之,實際利率走低,美元指數隨之走弱,黃金的投資價值將會凸顯。

通貨膨脹及名義利率直接影響實際利率。通貨膨脹率與實際利率呈負相關,通常以美國CPI指標進行衡量,原油價格同比也是美國CPI同比的同步指標。名義利率與實際利率呈正相關,一般參考美國十年期債券收益率,美聯儲加息政策影響名義利率,加息的判斷依據通常是根據通脹水平、就業率和美國自身經濟增速等指標。

2000年至2011年,受互聯網泡沫破裂、伊拉克戰爭爆發和金融危機等因素影響,美元持續貶值,推動黃金價格持續上漲;2012年以后,金融危機影響逐步消退,全球和美國經濟開始復蘇,避險情緒消退,黃金價格開始下降,而后黃金價格處于震蕩期;從2019年開始,受美國經濟走弱預期、全球化新冠肺炎疫情和俄烏戰爭的影響,全球實行量化寬松政策,刺激了黃金的保值需求,國際金價進入快速上漲通道。

美國通脹持續降溫,美聯儲加息放緩為方向。目前美國通脹水平維持于70年代后高位,但是整體處于下行趨勢。

2022年美國密歇根大學通脹預期逐步減弱,截止至2023年6月為3.30%;與美國CPI同比的同步指標原油價格從2022年年中的高位開始回落,截止至2023年5月為75.70美元/桶,較高位下降了37.0%;美國CPI和核心CPI當月同比開始高位回落。

從2022年3月開始,美聯儲共計加息10次,累計加息500個基點,美國的通脹水平盡管離預期2%有一定差距,但方向可控,加息節奏為放緩。

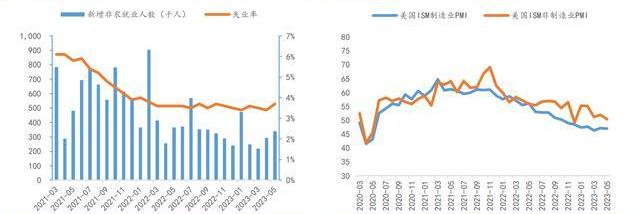

新增非農就業人數收窄,制造業PMI持續下降并連續7個月跌破枯榮線。美國新增非農就業人數增加幅度變小,盡管一月新增非農就業人數為33.9萬人,遠超預期19萬人,主因系美國工人短缺“幾乎是結構性的”,遠期看仍然是收窄趨勢。美國ISM制造業PMI自2021年3月的高位64.7下降至2023年5月的46.9,連續7個月跌破枯榮線,表明目前經濟景氣度持續下滑。

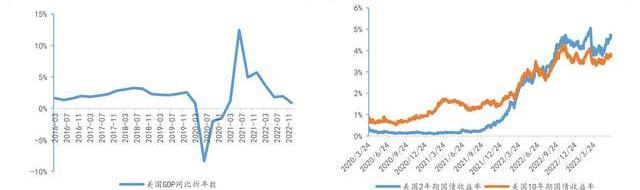

美國經濟衰退利好金價上漲。美國2022年第四季度GDP同比折年數為0.88%,處于歷史低位水平。自2022年下半年以來,美國2年期美債收益率與10年期美債收益率倒掛嚴重,是近40年來最嚴重的倒掛。

長短利率倒掛可能是經濟衰退的預警信號,同時顯示投資者對市場未來走勢悲觀,美國進入實質性衰退的預期大概率將被坐實,遠期看美國實際利率水平有望下降,利好黃金價格上漲。

數據:ParaFi Capital于2小時前將1206枚MKR轉入Coinbase:金色財經報道,據 Spot On Chain 數據顯示,區塊鏈投資公司 ParaFi Capital 通過地址開頭為 0xD9B 的中間錢包于 2 小時前將 1206 枚 MKR 轉入 Coinbase,均價 699.62 美元(合計 84.4 萬美元)。[2023/5/3 14:39:54]

PART03銅金資源加速布局,鋰板塊將打造新成長曲線

礦產資源是礦業公司生存和發展的基礎,公司秉持這一理念積極完善資源布局,目前銅、金、鋅等主營礦種儲量、資源量及礦產品產量位居中國領先、全球前10地位。

截止2022年,公司擁有銅礦資源量7372萬噸、金礦資源量3117噸、鋅礦資源量989萬噸、碳酸鋰資源量1215萬噸,其中,公司擁有銅礦儲量相當于中國儲量91.8%,金礦儲量相當于中國儲量62.7%,鋅礦儲量相當于中國儲量10.0%。

3.1增儲+并購,銅產量快速增長

公司銅產量和儲量均位居國內第一。據2022年中國礦產資源報告顯示,我國銅礦儲量為3494.79萬噸,公司銅礦儲量相當于國內的91.8%;根據中國有色金屬工業協會最新數據,2022年我國礦產銅產量為187.4萬噸,公司礦產銅產量為87.7萬噸,公司銅礦產量相當于國內的47%。

公司銅礦資源優質,銅產量增長速度快。本世紀全球新發現的前五大銅礦山中,公司占三座,分別為剛果卡莫阿銅礦、塞爾維亞丘卡盧-佩吉銅礦和西藏巨龍銅礦,公司完成收購后積極實施投建,目前三座銅礦均已進入第一階段的生產,并實現資源儲量持續增長。2022年公司新增礦產銅29萬噸,增量貢獻約占全球凈增量的40%,是全球礦產銅增長最多的公司。

公司加快銅礦的技改及擴建項目,2023年有望實現礦產銅95萬噸,遠期2025年實現礦產銅117萬噸。我們對公司重點礦山進行如下梳理:

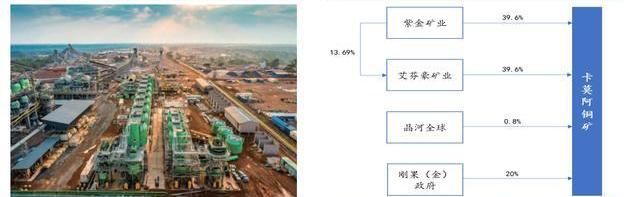

1)剛果卡莫阿銅礦——全球第四大銅礦山。

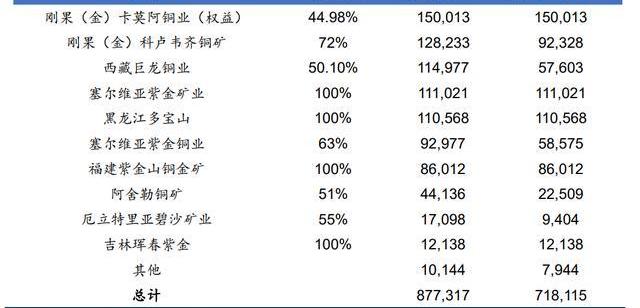

2015年公司抓住礦產資源價值被嚴重低估的機會,出資收購艾芬豪公司持有的卡莫阿控股公司49.5%的股權,2016年為后續更好的開展合作向剛果政府轉讓卡莫阿銅業15%股權,目前紫金礦業是卡莫阿-卡庫拉銅礦的最大權益持有者,合計權益約45%。

卡莫阿銅礦增儲速度快,2015年收購之初,銅礦擁有銅資源量2416萬噸,平均品位2.54%,通過不斷勘探,截至2022年底資源儲量已達4312萬噸,平均品位2.54%,目前卡莫阿北富礦脈和卡莫阿遠北區仍在繼續鉆探,未來儲量有望進一步擴大。

公司對卡莫阿銅礦建設開發分為三個階段,第一階段目標為一期、二期選廠的綜合設計產能提升至920萬噸/年,銅產能提升至約45萬噸/年,目前已基本達成;第二階段將會建設三期500萬噸/年選廠,計劃于2024年第四季度投產;第三階段將在2030年啟動四期500萬噸/年選廠擴建工程,將礦山綜合處理能力提升至1,920萬噸/年,使得項目維持年產60萬噸銅的時間延長10年。

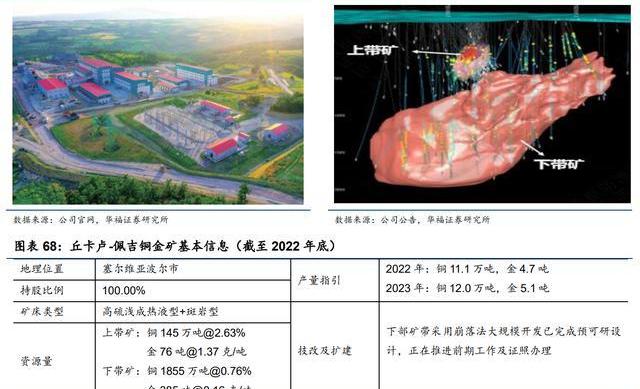

2)塞爾維亞丘卡盧-佩吉銅礦——歐洲第二大銅礦。

丘卡盧-佩吉銅金礦為高品位超大型銅金礦,分上部礦帶和下部礦帶,上帶資源為高品位銅金礦,下帶資源為巨大的斑巖銅礦,公司于2019年完成收購丘卡盧-佩吉銅金礦上帶礦及下帶礦100%權益。

上部礦帶于2021年10月正式投產,上部有超高品位銅礦,達產后預計年均產銅9.14萬噸、產金2.5噸,年產量峰值預計產銅13.5萬噸、產金6.1噸,2022年生產礦產銅達11.1萬噸;下部礦帶采用崩落法大規模開發,目前已完成預可研設計,正在推進前期征地、豎井工勘、礦山井巷工程等前期工作。

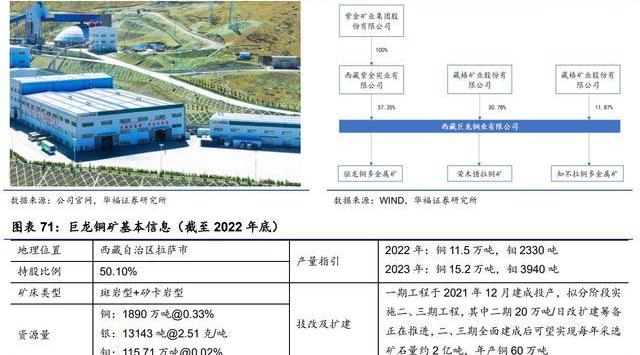

3)巨龍銅業——國內最大的銅礦。

公司于2020年7月收購西藏巨龍銅業50.1%股權,巨龍銅業旗下有驅龍銅多金屬礦、榮木錯拉銅礦和知不拉銅多金屬礦三個礦權,其中,驅龍銅多金屬礦銅資源量達1000萬噸,是目前國內已探明的第一大銅礦,除此之外,巨龍銅業礦區還存在大量低品位銅礦資源,遠景資源量可望突破2000萬噸。2022年巨龍銅業礦產銅11.5萬噸,隨著二期改擴建項目的推進,2023年有望實現15.2萬噸產量。

4)博爾銅礦。

2018年公司通過增資擴股方式獲取博爾銅礦63%股權,博爾銅礦擁有JM、VK、NC、MS等4座銅礦山和1個冶煉廠,礦山位于歐亞成礦帶上,成礦遠景好,找礦潛力大。

自收購以來,公司加快推進下設4座礦山和冶煉廠技改擴建,MS礦千萬噸級技改擴建項目于2021年10月建成投產;VK礦新增4萬噸/天技改項目于2022年下半年完成;JM礦由填充法變更為崩落法采礦,力爭2025年底建成投產。

5)科盧韋齊銅礦。

公司于2014年收購科盧韋齊銅礦51%股權,為了增強對該銅礦的控制,2016年再次收購科盧韋齊銅礦21%股權,目前合計持有該銅礦72%股權。科盧韋齊銅礦包含Kolwezi和Noyka兩個礦段,礦區面積3.359平方公里,銅儲量240萬噸。

DeFiance Capital創始人:“100億美元”是對3AC資產規模的嚴重高估:7月20日消息,DeFiance Capital創始人在社交媒體上發文稱,“100億美元是對3AC資產管理規模的嚴重高估。3AC的資產凈值在2021年12月末約為30億美元,在2022年5月13日約為23.8億美元。2021年12月到2022年5月期間,他們沒有任何市場機會可以翻3倍并再回落。”[2022/7/20 2:26:25]

該礦區是公司在非洲創新實踐的成功典范,其一期設計建設期2.5年,實際建設期2年;二期僅用9個月完成建設,創造非洲礦山建設的“紫金速度”。

項目整體具備年產10萬噸金屬銅、3000噸鈷的生產能力,另外,低品位礦石綜合利用項目一期工程于2021年12月順利投料試產,可新增礦石處理能力2,500噸/天。

6)多寶山銅礦。

黑龍江多寶山銅礦是公司核心銅礦之一,于2021年被國家自然資源部納入“全國綠色礦山”名錄,已形成選礦處理能力為8萬噸/天,年產銅金屬超過10萬噸。項目將實施銅山銅礦崩落法采礦工程,計劃2024年投產。

7)紫金山銅金礦。

紫金山金銅礦是紫金礦業的發源地,金礦開發始于1993年,銅礦始于2002年,目前已探明資源儲量金礦從5.45噸增加到300噸以上,銅礦遠景資源儲量超過500萬噸金屬量。該銅礦項目將開展外圍羅卜嶺銅礦崩落法采礦的研究,同時開展新一輪找礦增儲勘探。

8)阿舍勒銅礦。新疆阿舍勒銅礦是公司核心銅礦之一,目前擁有225萬噸/年處理能力。

3.2收購與技改并行,黃金業務步入快車道

公司是國內最大的礦產金生產企業。據《中國礦產資源報告2022》數據顯示,我國金礦儲量為2964噸,公司金礦儲量相當于國內的40.2%;根據中國黃金協會統計,2022年我國礦產金產量為295.42噸,公司礦產金產量為56.4噸,公司黃金產量相當于國內的19.0%。

黃金業務步入快車道,資源量及產能顯著提升。2022年公司先后投資并購了薩瓦亞爾頓金礦70%權益、南美洲最大在產露天金礦蘇里南羅斯貝爾金礦、中國最大單體金礦海域金礦30%權益、招金礦業20%權益等,全年新增資源量約682萬噸,約占黃金總資源的22%,新增金產量8噸,同比增長16.7%。

公司加快金礦的技改及擴建項目,2023年有望實現礦產金72噸,遠期2025年實現礦產金90噸。我們對公司有技改計劃的重點礦山進行如下梳理:

1)武里蒂卡金礦——全球超高品位大型金礦。武里蒂卡金礦于2021年初啟動技改擴建,于2022年完成4000噸/天采選礦技改工程,年產黃金將超8噸。

2)羅斯貝爾金礦——南美洲最大的在產露天金礦之一。該金礦項目為公司2022年10月新收購項目,包括Rosebel金礦100%權益和Saramacca金礦70%權益等2宗開采特許權,以及約788平方公里的9個探礦權。

主礦區Rosebel礦化帶包括7個礦床和多個小礦點,礦床深部及邊部未封閉,找礦勘探增儲潛力大。

公司收購后對其進行選廠設備升級,技改規劃建設規模為10Mt/a,預計2023年下半年完工,建成達產后將形成10噸/年均產金能力。

3)奧羅拉金礦。該項目于2020年當年交割、當年復產、當年實現效益。選廠已形成7,500噸/日處理能力,具備年均產金超過4噸的能力,正在推進項目技改和流程優化,達產后年黃金產量4噸以上。

4)諾頓金田。公司及下屬子公司于2012年完成收購諾頓金田,該項目主要資產為澳大利亞Paddinton金礦項目以及MountMorgan尾礦處理項目,擁有1012平方公里的高潛力礦權區域,勘探前景可觀。開采方式包括露天和井下,日處理礦石量10000噸。

5)澤拉夫尚。澤拉夫尚為塔吉克斯坦重點大型在產金礦項目,露天開采,日處理礦石量10000噸。礦山實施500噸/天加壓氧化項目建設,已于2021年12月開工,力爭2023年底建成投產。

6)義興寨金礦。義興寨金礦是山西紫金的核心資產,山西紫金成立于2005年9月,公司持有其100%股權。山西紫金于2020年被國家自然資源部納入“全國綠色礦山”名錄,新探獲的河灣斑巖型金礦于2020年6月完成資源儲量核實,新增金金屬量54.72噸@2.12克/噸,是華北地區金礦找礦歷史性突破。

7)李壩金礦。公司于2011年收購李壩金礦并于2020年取得采礦權證,10000t/d采選系統于2020年底實現帶料聯動試車,目前已是達產狀態,公司還在積極推進金山金礦2000t/d工程工作。

8)水銀洞金礦。水銀洞金礦為貴州紫金核心資產,貴州紫金成立于2001年12月,公司持有其56%股權。貴州水銀洞金礦2001年開始建設,2003年投產,2005年6月完成二期建設,目前具備年產金2-3噸能力。貴州紫金還在加快推進水銀洞金礦、簸箕田金礦技改擴能。

9)海域金礦——國內首個海上發現金礦。該金礦項目為公司2022年10月新并購項目,位于全球知名的黃金礦山富集區和國內最重要的黃金產業基地——渤海灣膠東地區一級成礦帶三山島-倉上斷裂成礦帶,海域金礦礦體厚大,探明至今短短幾年,黃金資源量已新增約百噸,目前礦體勘探范圍內深部仍未封閉,探礦增儲潛力非常顯著。

海域金礦設計地下開采方式,采選規模為12,000噸/日,礦石稟賦好,開采成本低,選礦回收率可達97%,按設計方案,礦山計劃2025年建成,整體投產達產后,年礦產黃金約15-20噸,服務年限23年。

10)薩瓦亞爾頓金礦。該金礦項目為公司2022年7月新并購項目,該項目為國內少有的百噸級未開發超大型金礦,黃金資源量119.5噸、平均品位1.56克/噸。

礦山地處著名的“中亞金腰帶”黃金成礦帶上,成礦條件良好,礦區已發現21條礦化帶,其中主礦體長達3660米,平均厚度6.22米,根據勘探情況推斷,礦床深部及周邊仍有找礦潛力。項目已獲批14萬噸/年的采礦權和一宗外圍探礦權,可望較短時間內啟動建設,并為后期改擴建奠定基礎。

3.3鋅礦資源保有量豐富,產量維持穩定

公司鋅礦資源保有量豐富。據2022年中國礦產資源報告顯示,我國鋅礦儲量為4422.9萬噸,公司鋅礦儲量相當于國內的9.5%;根據中國有色金屬工業協會數據,2022年我國礦產鋅產量為310.3萬噸,公司礦產鋅產量為40.2萬噸,公司鋅礦產量相當于國內的13%。

公司主要鋅礦山5座,2022年全年產鋅44萬噸,同比增長2.3%。

公司不斷開展鋅礦的技改及擴建項目,2023年預計實現礦產鋅45噸,遠期2025年實現礦產銅48噸。我們對公司的重點礦山進行如下梳理:

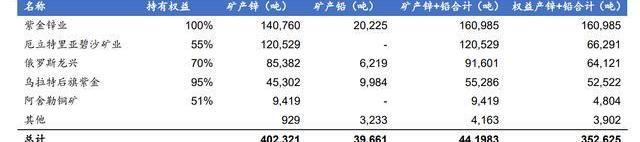

1)碧沙銅鋅礦。碧沙鋅銅礦是非洲厄立特里亞共和國重點大型在產鋅礦項目,公司于2019年3月完成Nevsun100%股權的收購,Nevsun擁有非洲厄立特里亞碧沙礦業55%股權。項目目前采剝能力為3,200萬噸/年,選礦設計產能為240萬噸/年,2023年,計劃礦產鋅10.9萬噸、銅1.7萬噸。

2)圖瓦鋅多金屬礦。圖瓦鋅多金屬礦是一座高品質特大型鉛鋅多金屬礦,礦山分兩期建設,一期建設露天采場、選場及配套設施;二期建設地下采場及配套設施。項目于2015年6月25日正式投產,是圖瓦和西伯利亞地區最大的采選企業,為中俄在礦山開采領域合作的最早、最好的典范之一。

3)烏拉根鋅礦——國內第二大鉛鋅礦山。特大型、低品位、難采選是該礦山的三大特征,新疆烏拉根鉛鋅礦資源儲量核實于2021年被國家自然資源部評為“中國十年找礦行動優秀成果”。2023年3月9日,公司獲取了烏拉根鉛鋅礦北礦帶東段鉛鋅礦探礦權。

4)三貴口鋅礦。該項目為內蒙古烏拉特后旗紫金的核心資產,采選生產規模為10000噸/日。

3.4“兩湖一礦”資源格局正式形成,鋰板塊將打造新成長曲線

為抓住新能源機遇,公司積極開展鋰資源布局。

2021-2022年期間公司相繼已完成阿根廷3Q鋰鹽湖、西藏拉果錯鋰鹽湖和湖南道縣湘源鋰多金屬礦的收購,形成“兩湖一礦”的鋰資源格局。

公司目前鋰資源量1215萬噸,約居全球主要鋰企資源量前10位,鋰資源儲量429萬噸,相當于國內全部儲量的43%。

公司加快投產計劃,“兩湖一礦”鋰項目計劃2023年年底一期工程基本建成投產,并啟動二期工程,達成后碳酸鋰總產能達15萬噸以上。

1)阿根廷3Q鋰鹽湖——全球同類項目中規模最大、品位最高的項目之一。

公司于2021年10月宣布以50億元要約收購加拿大新鋰公司,于2022年1月26日完成100%股權并購的交割,100%阿根廷3Q鋰鹽湖項目權益為新鋰公司的核心資產。

3Q項目地處著名的普納高原“鋰三角”南端,總碳酸鋰資源量約756.5萬噸,平均鋰濃度621mg/L,其中有168萬噸高品位資源,平均鋰濃度高達926mg/L,為全球同類項目中規模最大、品位最高的項目之一,體量在全球主要鹽湖中排名前5,品位在全球主要鹽湖中排名前3。

項目擁有13個采礦權,礦權面積總計為353平方公里,覆蓋整個鹽湖表面和鹵水湖。

公司加快推進項目進度。公司宣布擬收購新鋰公司后,隨即組建了3Q項目組,2022年3月鹽田開工建設,6月啟動采鹵曬鹵,一期2萬噸/年電池級碳酸鋰工程預計2023年底建成投產。

2)西藏拉果錯鹽湖鋰礦——國內最大待開發鋰鹽湖資源之一。

公司于2022年4月公告稱擬以76.82億元收購盾安集團旗下四項資產包,其中核心資產為西藏拉果錯鹽湖鋰礦70%股權。拉果錯鹽湖位于西藏阿里地區改則縣南約60公里的麻米鄉境內,西距麻米鄉約38公里,鹽湖區面積95.6712平方公里。

由于是湖水含鋰,其資源量即可視為儲量,可采資源量大,在開發初期,拉果錯鹽湖保有資源量折碳酸鋰214萬噸,平均鋰離子濃度270毫克/升,資源量在國內排名前5,全球排名前20。

拉果錯鹽湖有潛力成為國內產能最大的鋰鹽湖之一。

根據2016年的開發利用方案,項目規劃生產碳酸鋰1萬噸/年。經過現場調查、技術與實驗研究,該項目建設規模有顯著擴展空間,開采工藝技術路線也存在重大調整可能,可采用更加環保經濟的“吸附膜處理聯合工藝;項目一期產能調整為2萬噸/年碳酸鋰,二期建設投產后產能擬提升到5萬噸/年碳酸鋰。

3)道縣湘源鋰多金屬礦——國內稀缺的大規模、低品位硬巖鋰多金屬礦

2022年6月公司公告稱擬出資約18億元收購湖南厚道礦業有限公司71.1391%股權,其核心資產為湖南道縣湘源鋰多金屬礦100%權益,同時公司與剩余股東協議約定,公司將持有礦山66%權益、新冶煉公司34%權益,并主導礦山建設及運營。

湘源鋰多金屬礦地處湘粵桂交界,擁有氧化鋰資源87萬噸,折合當量碳酸鋰資源216萬噸,伴生銣、銫、鎢、錫等多種金屬,其中氧化銣49萬噸、氧化銫8000噸。

礦山擬采用大規模露天開采,初步規劃按1,000萬噸/年規模建設礦山,年產鋰云母含碳酸鋰當量6-7萬噸,同時將配套建設鋰冶煉項目。

礦山將率先重啟30萬噸/年的采選系統,在資源進一步增儲情況下,礦山有將采選規模擴展到1500萬噸/年的可能性。

3.5礦產銀+鐵精礦業務產量穩定

公司是我國重要的銀礦、鐵精礦、鈷礦及副產硫酸的生產企業。2022年公司生產銀1088.97噸,同比上漲19.45%;生產鐵精礦335萬噸、鎢3643噸、鉬4576噸、鈷2506噸,副產硫酸302.30萬噸。

PART04盈利預測及估值

4.1核心假設

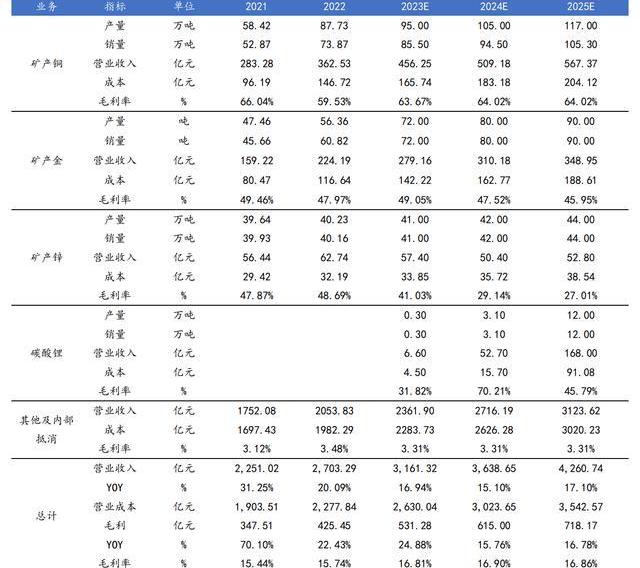

礦產銅:該板塊是公司毛利貢獻最大的板塊,占整體毛利的50%以上。

根據公司的三年產量規劃指引,預計23-25年產量分別為95/105/117萬噸;考慮到未來供需關系及宏觀因素影響,未來銅價將進一步上漲,預計23-25年倫銅價格為8850/8936/8936美元/噸;20-22年板塊平均成本為2.01/1.82/1.99萬元/噸,假設未來三年成本將維持在前三年平均水平,則毛利率分別為63.67%/64.02%/64.02%.

礦產金:該板塊是公司業績來源的第二大板塊,約占整體毛利的20%-30%。

根據公司產量指引,礦產金產銷量將穩步提升,預計23-25年產量分別為72/80/90噸;考慮到美國通脹放緩及衰退預期,預計23-25年倫敦金價格為2000美元/盎司;2022年板塊平均成本為192元/克,考慮到礦山品位下降,假設未來三年平均成本將以3%增速增長,則毛利率分別為49.05%/47.52%/45.95%。

礦產鋅:預計2023-2025年礦產鋅產銷量為41/42/44萬噸;2021/2022年板塊平均價格為14135/15623元/噸,2022年受歐洲能源危機及宏觀因素影響,鋅價飆升,隨著能源危機的緩解,預計鋅價逐步回落,2023-2025年板塊平均價格為14000/12000/12000元/噸;2022年板塊平均成本8015元/噸,考慮到礦山品位下降,假設未來三年平均成本將以3%增速增長,則毛利率分別為41.03%/29.14%/27.01%。

碳酸鋰:根據公司產量指引和鹽湖投產時間,預計23-25年產銷量分別為0.3/3.1/12萬噸,碳酸鋰價格近期呈回落趨勢,預計未來三年均價為22/17/14萬元/噸,考慮到公司三個礦的品位及產能釋放節奏,假設公司23-25年生產碳酸鋰平均成本為15.0/5.1/7.6萬元/噸,對應未來三年毛利率分別為31.82%/70.21%/45.79%。

4.2盈利預測

隨著公司產能釋放和下游拓展。我們預計2023-2025年公司分別實現營業收入3161.32、3638.65、4260.74億元,分別同比+16.94%、+15.10%、+17.10%;毛利531.28、615.00、718.17億元,毛利率16.81%、16.90%、16.86%。

期間費用率

公司綜合期間費用率明顯低于同行業,自2018年以來逐年下降,成本控制能力較強。

假設2023-2025年銷售費用率、管理費用率均維持在2022年水平,分別為0.23%/2.32%;考慮到公司重視研發投入,我們預計2023-2025的研發費用率分別為0.50%/0.55%/0.60%。

4.3估值

選取江西銅業、云南銅業、赤峰黃金、銀泰黃金、馳宏鋅鍺、中礦資源作為可比公司,以2023年7月6日收盤價計算,可比公司2023-2025年預測PE均值分別為14.2/11.5/10.7倍。

我們預計公司2023-2025年歸母凈利分別為250.67/294.30/341.53億元,對應EPS為0.95/1.12/1.30元/股。2023年7月6日公司收盤價11.61元,對應23-25年PE為12.2/10.4/8.9倍,估值均低于行業平均水平。

考慮到紫金礦業的龍頭企業地位及多元化資源布局,結合2023年行業可比公司估值,給予公司16.0倍PE,對應目標價15.23元。

PART05風險提示

礦產品價格不及預期

公司整體銷售利潤受銅、黃金價格影響,若美國經濟衰退不及預期或國內經濟增速緩慢導致下游需求疲軟,或將導致銅、金價格下跌,對公司盈利產生負面影響。

產能釋放不及預期

公司盈利增長部分取決于礦產銅及礦產金項目的擴產計劃如期釋放,若產能釋放不及預期,或將影響公司業績。

海外政策變動風險

公司在海外擁有眾多礦山資源采礦權,海外國家在礦產資源相關政策的變化可能也會給公司帶來一定的政策風險。

——————————————————

報告屬于原作者,僅供學習!如有侵權,請私信刪除,謝謝!

報告來自

我出生于1981年,江蘇鹽城人,我是家中老大,還有一個弟弟和妹妹。父母在家務農,整日面朝泥土背朝天,辛苦自不用說,但生活并沒有太大起色。偏僻的村落,貧窮限制了想象.

1900/1/1 0:00:007月7日,精智達(688627.SH)開啟申購,發行價46.77元/股,發行市盈率83.35倍,高于行業平均市盈率的30.59倍;本次發行數量2350.29萬股.

1900/1/1 0:00:00在《創新與企業家精神》一書中,德魯克提出了創新的四大來源,其中之一就是“不協調的事件”,即現實狀況與設想或推測的狀況不一致的事件。新市民金融服務,也許就是這個現實與理想存在錯位的點.

1900/1/1 0:00:002019年,數字人民幣正式出臺,剛開始只是在深圳、廣州這些大城市試點,但到了現在,幾乎所有省份都已經支持數字人民幣.

1900/1/1 0:00:00在中國的這項發明專利出來以前,全世界的衛星發射都是利用火箭模式。火箭升空,到達預定軌道,然后釋放攜帶的一顆顆衛星。這樣的畫面恐怕早已司空見慣,婦孺皆知.

1900/1/1 0:00:00三歲小男孩正在自家樓下興致勃勃的玩滑梯,扭頭發現地面不遠處有一個文件包,他就趕緊走過去好奇地撿起來看,小心翼翼的拉開包后,發現里面有手機和一些文件,還有一捆人民幣,他把東西塞回包里,跑到滑梯處.

1900/1/1 0:00:00