BTC/HKD+0.29%

BTC/HKD+0.29% ETH/HKD+1.61%

ETH/HKD+1.61% LTC/HKD+1.17%

LTC/HKD+1.17% DOT/HKD+0.4%

DOT/HKD+0.4% ADA/HKD+1.12%

ADA/HKD+1.12% SOL/HKD+2.79%

SOL/HKD+2.79% XRP/HKD+2.01%

XRP/HKD+2.01% DOGE/US+1.85%

DOGE/US+1.85%回顧區塊鏈近些年來的發展,盡管MEME幣、NFT、GameFi等概念在不同時期都受到過追捧,但迄今為止,DeFi仍然是區塊鏈最主要的用例。DeFi中的各項數據可以反應當前的應用情況,今年來,各項數據總結如下:

所有公鏈上DeFi項目的TVL整體下降76.1%,雖然Arbitrum的TVL在過去一年也下降了45.5%,但從絕對值上已經升至第四位。

四大穩定幣USDT、USDC、BUSD、DAI的流通供應量之和今年從1446億降至1345億,整體降幅7%,USDC和BUSD搶占了USDT的部分市場。

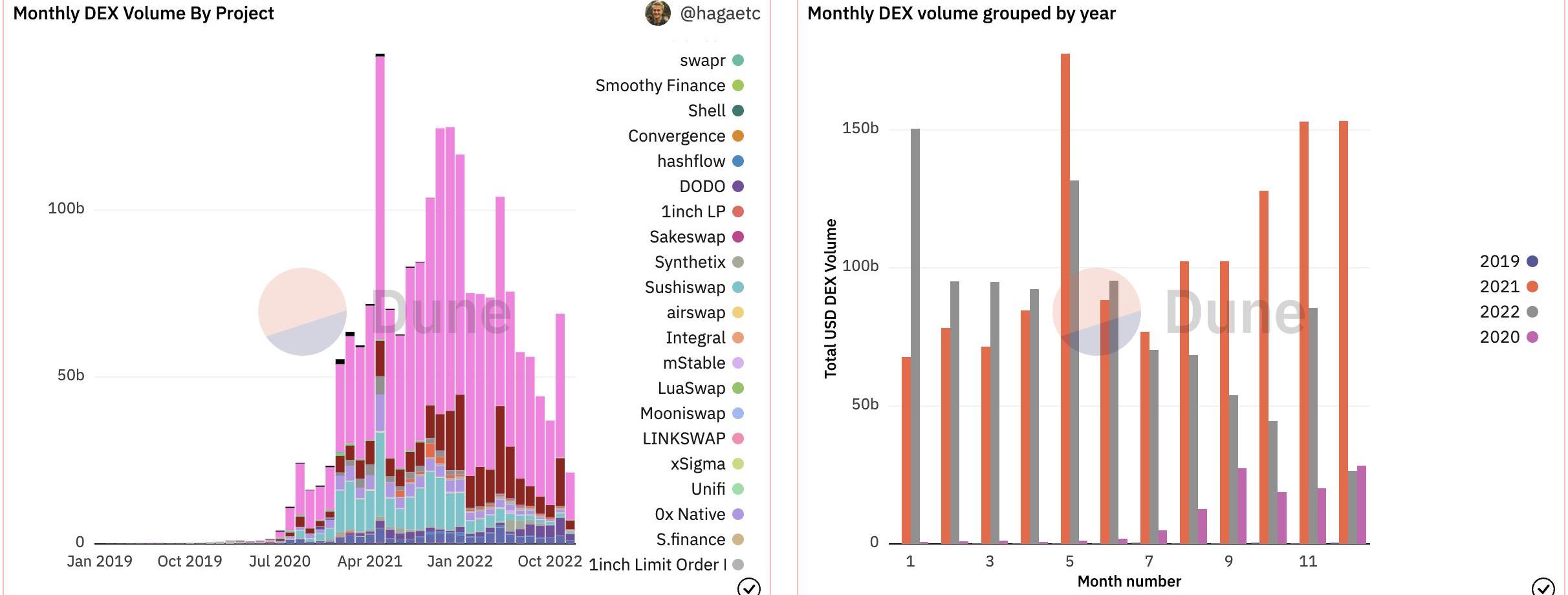

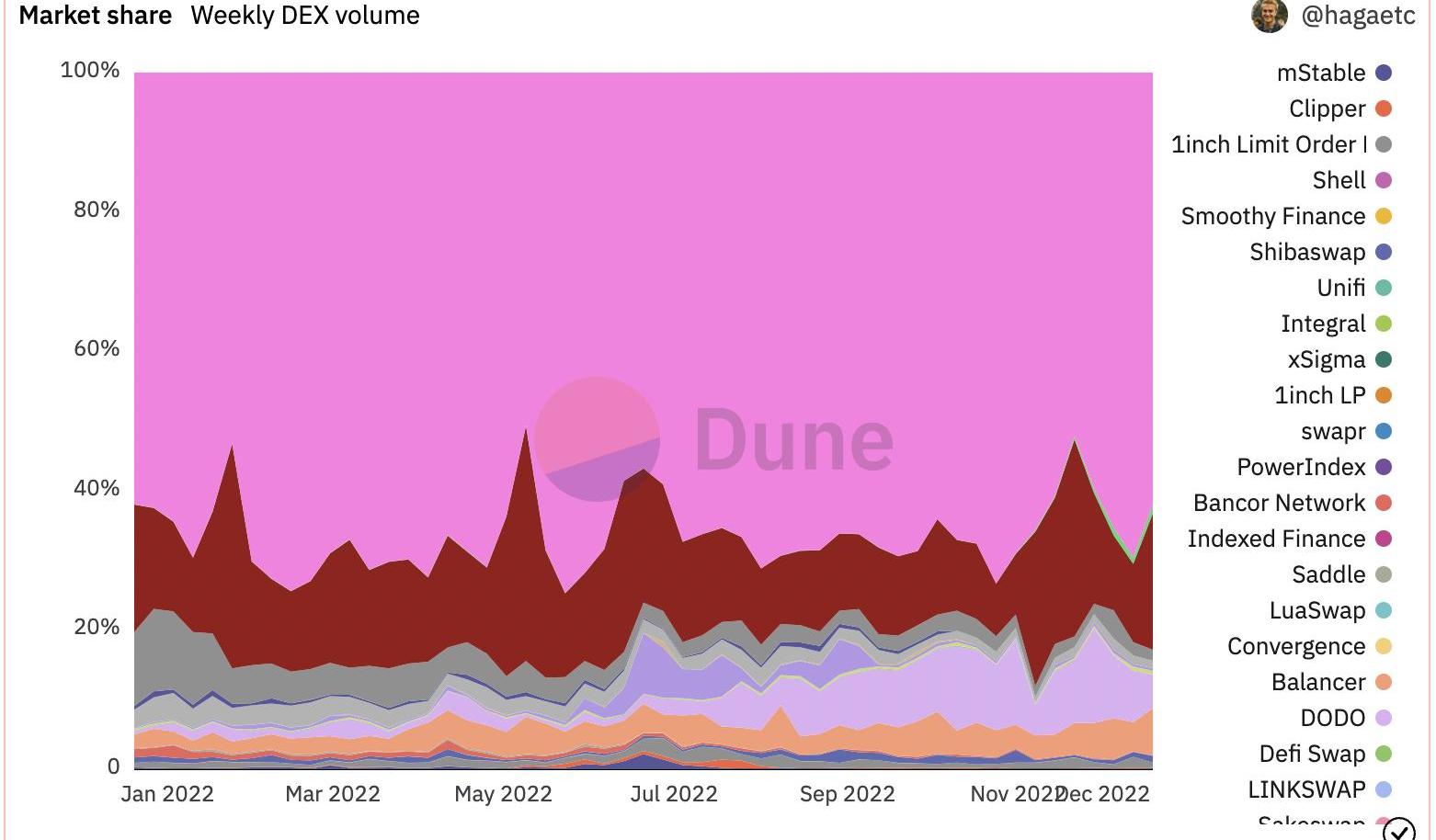

DEX的交易量從去年12月份開始呈下降趨勢,以太坊上Uniswap仍占有62%的交易量。

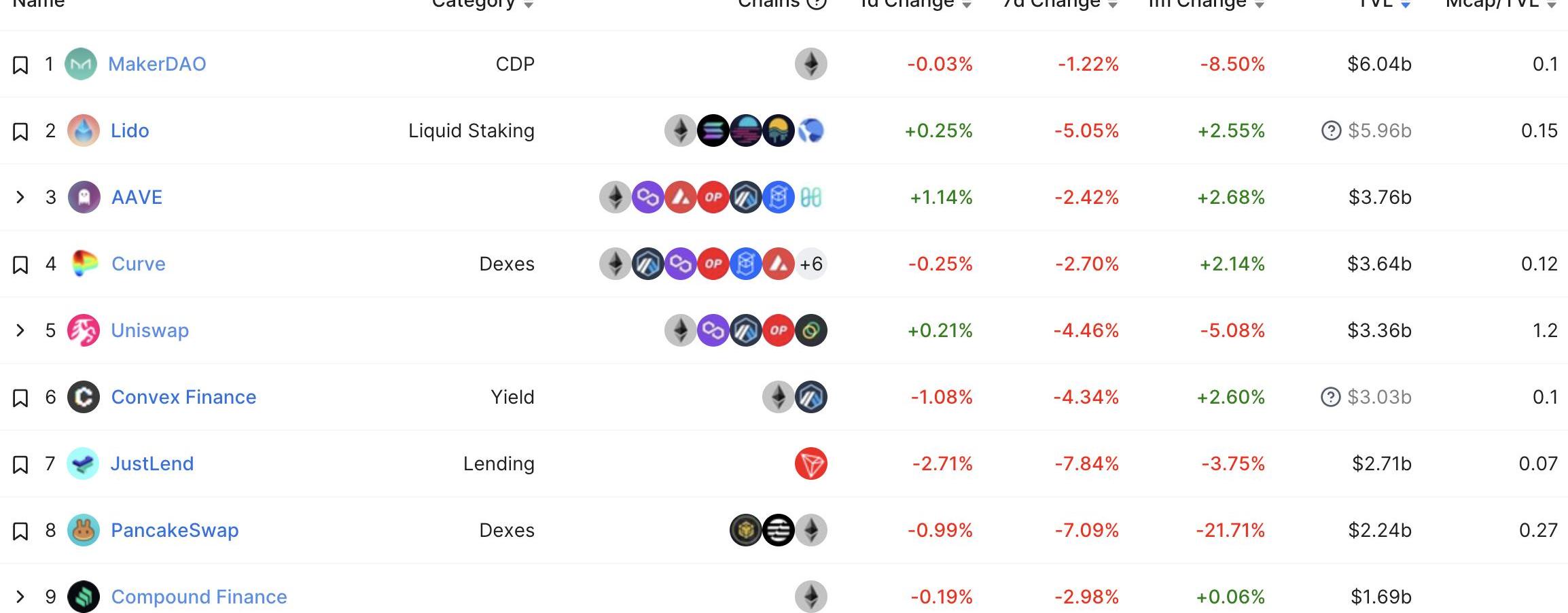

MakerDAO、Aave、Compound三大借貸協議的總存款減少76.1%。

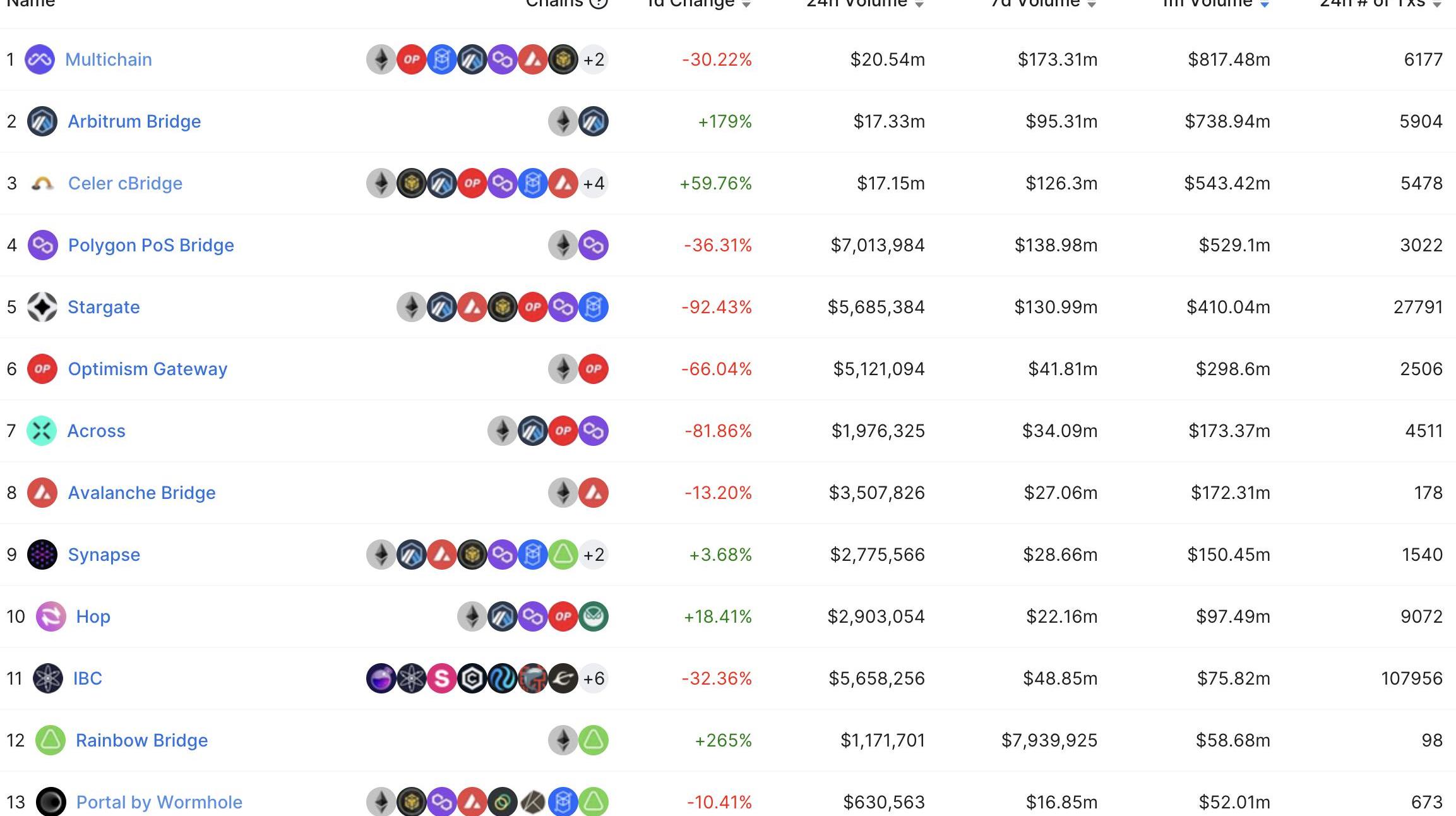

跨鏈橋中,Multichain流動性和交易量均位列第一,Wormhole的TVL最高下降94.6%。

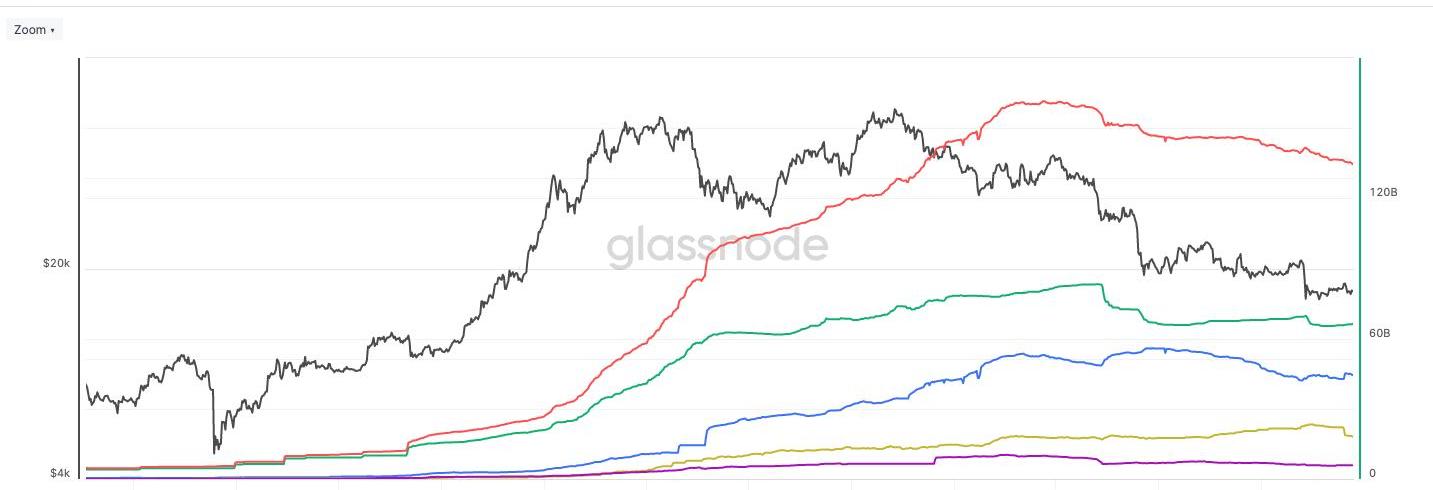

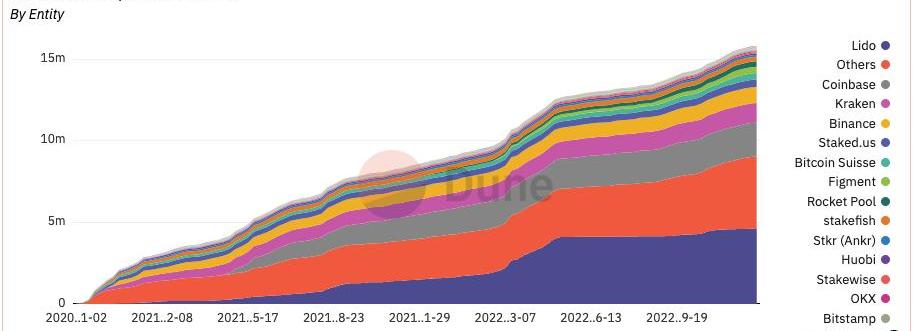

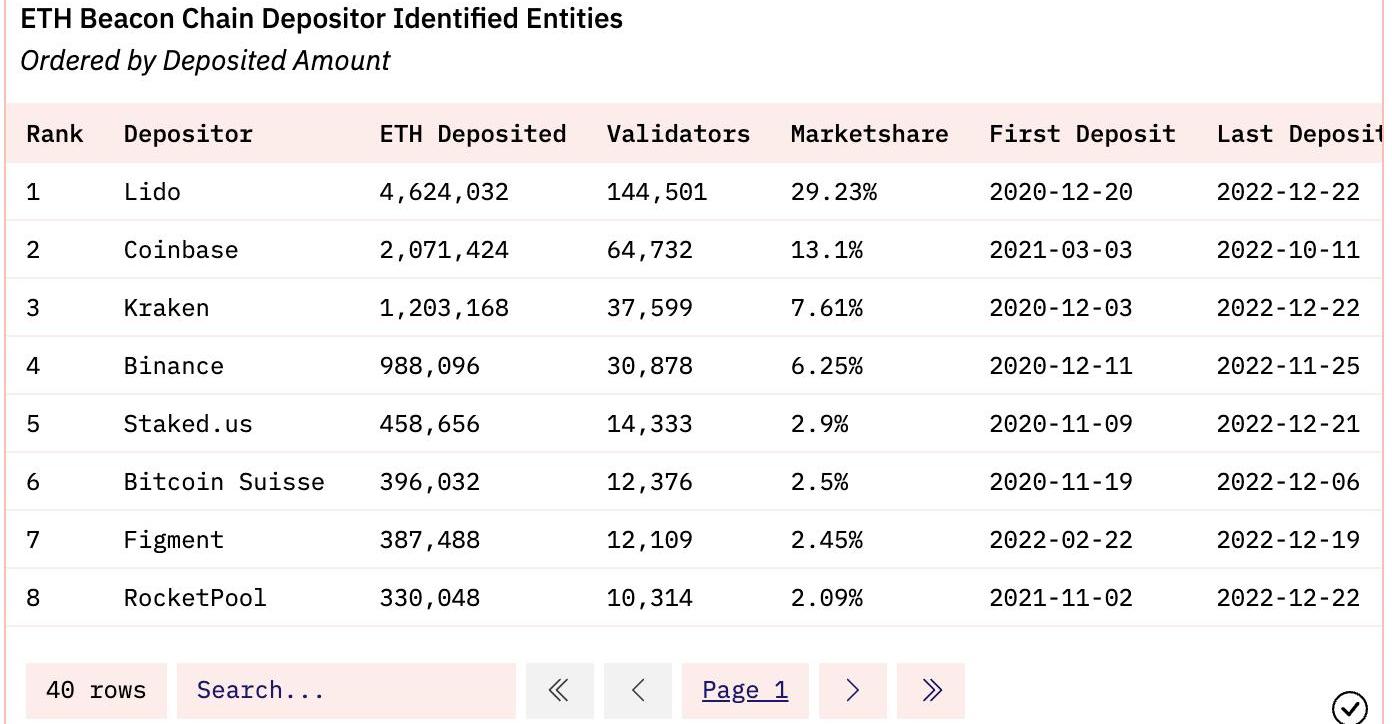

ETH質押比例升至13.59%,Lido市場占比為29.23%,57%的區塊采用了FlashbotsMEV-BoostRelay。

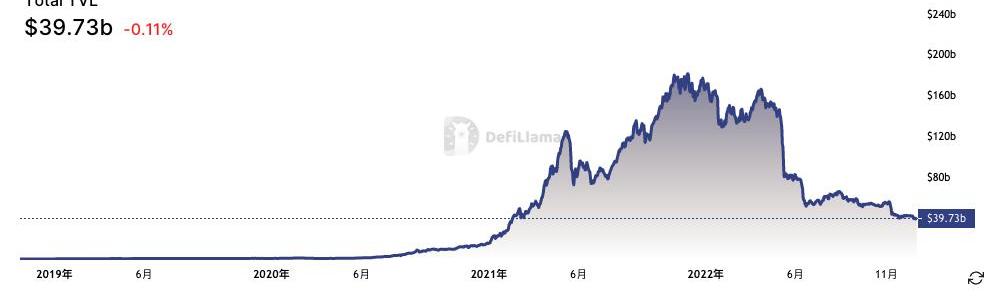

TVL:總鎖倉量整體下降76.1%至397.3億美元

總鎖倉價值TVL是衡量DeFi采用情況的一個指標。根據DeFiLlama的數據,今年以來,所有DeFi項目的TVL從1665.8億美元下降至目前的397.3億美元,降幅76.1%。

報告:近兩年DeFi主導地位逐漸下降:金色財經報道,據 DappRadar 報告顯示,隨著 NFT 和游戲 Dapp 越來越受歡迎,DeFi 的主導地位逐漸下降。2021 年,DeFi Dapp 在頭部區塊鏈所有 Dapp 中占比達 50-91%,其中,包括 Ethereum、Fantom、Avalanche、Cronos、Tezos、Harmony 和 Optimism 在內的區塊鏈上 DeFi Dapp 占比相對較高。而在 2022 年,僅有 39-56% 的 Dapp 屬于 DeFi 類別。[2023/1/23 11:27:10]

若按照公鏈進行劃分,TVL最高的三條公鏈中,Ethereum的TVL從954億美元降至234.1億美元,降幅75.5%;BNB鏈的TVL從120.8億美元降至41.7億美元,降幅65.5%;Tron的TVL從52.1億美元降至42.6億美元,降幅18.2%。

令人意外的,以太坊二層Arbitrum的TVL已經位于第四位,雖然它的TVL也在過去一年里從19.8億美元降至10.8億美元,降幅45.5%。

降幅最大的無疑是在5月份走向崩潰的Terra,Terra的TVL從年初的118.1億美元升至5月份的210.2億美元,現在僅529萬美元。

DeFi 概念板塊今日平均漲幅為1.01%:金色財經行情顯示,DeFi 概念板塊今日平均漲幅為1.01%。47個幣種中13個上漲,34個下跌,其中領漲幣種為:NMR(+55.15%)、SRM(+40.17%)、SWFTC(+24.60%)。領跌幣種為:BTM(-8.00%)、HDAO(-7.59%)、BAL(-6.02%)。[2021/5/17 22:09:41]

交易、借貸、流動性質押仍是區塊鏈中資金量最多的三類項目。在市場整體估值下降的情況下,通過流動性挖礦產出大量代幣的DEX更是遭到嚴重打擊,而DEX是公鏈吸引資金的主要項目,很多公鏈將原生代幣作為DEX的挖礦獎勵以吸引短期的流動性,在挖提賣的背景下陷入惡性循環。

穩定幣:USDT的流通量與高點相比已減少20.4%

在美聯儲加息疊加加密市場衰退的情況下,穩定幣的發行量也少有的出現了下降。根據Investing.com的數據,目前美國1年期國債收益率為4.63%,而最大的借貸協議Aave以太坊市場中USDC的存款APY僅1.16%。

根據glassnode的數據,四大穩定幣USDT、USDC、BUSD、DAI的流通供應量之和今年從1446億降至1345億,整體降幅7%,但USDC和BUSD還是保持了增長。

USDT的流通量從783億降至662億;USDC從423億增加至443億,BUSD從146億增加至180億,DAI從92億降至58億。USDC和BUSD搶走了USDT的一部分市場份額,以DAI為代表的去中心化穩定幣在Terra/UST崩潰后受到的影響更大。

當前DeFi協議總鎖倉量為235.9億美元:金色財經報道,據DeBank數據顯示,目前DeFi協議總鎖倉量235.9億美元,重復率約為29.35%,真實總鎖倉量為166.7億美元。鎖倉資產排名前五的DeFi協議分別為WBTC(33億美元)、Maker(28億美元)、Uniswap(22億美元)、Compound(19億美元)、Aave V1(18億美元)。[2021/1/1 16:13:43]

USDT的流通量曾在今年5月份達到了832億的歷史高點,與高點相比,已經下降20.4%,且仍然呈下降趨勢。

從過去多年的歷史數據看,穩定幣市值大量減少的情況非常少見,似乎僅在2018年下半年出現過一次。根據CoinMarketCap的數據,2018年8月27日,USDT的市值為28.2億美元,到當年的11月16日下降至16.8億美元,降幅40.4%。

DEX:交易量從去年12月份開始呈下降趨勢

根據DuneAnalytics聯合創始人hagaetc的儀表板,DEX中每個月的交易量在2022年12月之前整體呈上升趨勢,在這之后開始逐漸下降。以已經結束的11月為例,今年11月份856億美元的交易量與去年同期的1531億美元相比下降了44.1%。

DeFi 概念板塊今日平均跌幅為3.60%:金色財經行情顯示,DeFi 概念板塊今日平均跌幅為3.60%。47個幣種中7個上漲,40個下跌,其中領漲幣種為:IDEX(+11.51%)、TRB(+5.94%)、MLN(+2.13%)。領跌幣種為:AMPL(-14.05%)、BAND(-10.88%)、BZRX(-8.51%)。[2020/12/11 14:52:32]

在市場占有率上,Uniswap繼續保持62%的交易量占比,Curve的占比從12.9%升至19.6%,Balancer從1.9%升至6.8%,DODO從1.2%升至4.9%,而Sushiswap從11.2%降至1.6%。

Sushiswap市場份額下降,其它DEX占比上升,是DEX競爭性地調低交易手續費比例的結果。手續費比例固定為0.3%的Sushiswap正逐漸失去競爭力。

相關閱讀:《數據分析:CeFi信任危機后,去中心化現貨和合約交易協議近期表現如何?》

波場TRON網絡下的DEFI平臺DeLoan開啟公測階段:據官方最新消息,波場TRON網絡下的DEFI平臺DeLoan開啟公測階段,誠邀用戶體驗,公測環境是部署在尼羅河測試網對應的TRONSCAN瀏覽器。DeLoan是TRON上去中心的TRX抵押存幣獲利平臺,在這個平臺上,用戶可以通過抵押TRX資產,借出穩定幣CRD。CRD的作用類似USDT,只不過生成的方式是去中心化的。CRD的價格也像USDT一樣軟錨定在1美元, 未來同樣可以用CRD去購買例如BTC、ETH 等其他幣種。為了更好的去中心化治理DeLoan平臺,DLN用于DeLoan系統的治理。鎖定DLN可以對DeLoan治理提案進行投票。此外,DLN也用于支付抵押服務的手續費。DeLoan平臺的出現,可以大大增加波場TRON生態的豐富度,促進生態的繁榮。公測鏈接點擊原文。[2020/1/17]

借貸:MakerDAO、Aave、Compound三大借貸協議的總存款減少76.1%

以太坊上借貸協議的前三強MakerDAO、Aave、Compound仍然維持了自己的地位。但在其它鏈上,目前Compound的TVL已經被Tron上的JustLend超越,Aave的TVL也曾短暫的被Terra上的Anchor超越過。

根據DeFiLlama的數據,MakerDAO的TVL從175億美元降至現在的60.4億美元,降幅65.5%;Aave的TVL從142.1億美元降至37.6億美元,降幅73.5%;Compound的TVL從89億美元降至16.9億美元,降幅81%。

因為MakerDAO是CDP類型,只能借出自身發行的DAI,TVL即為總存款;而Aave和Compound中的存款可以作為他人的借款,TVL為總存款-總借款。Aave的總存款從262億美元降至56.4億美元,降幅78.5%;Compound的總存款從149億美元降至23.5億美元,降幅84.2%。MakerDAO、Aave、Compound三大借貸協議的總存款從586億美元降至140.3億美元,降幅76.1%。

在借貸的一些細分領域,將抵押品進行分級的Euler和優化存借利息的Morpho占有了一定的市場,TVL分別為1.84億美元和1.28億美元;Maple等無抵押借貸隨著FTX的暴雷而出現大量壞賬;將每一個借貸市場分離開的Silo也只有2194萬美元的TVL。

跨鏈橋:Multichain流動性和交易量均位列第一,Wormhole的TVL最高下降94.6%

跨鏈橋需要鎖定大量資金,但通常情況下交易量并不高,手續費比例也低,又很容易發生安全事故,屬于較難的一類項目。僅在今年,因為黑客攻擊導致上億美元損失的跨鏈橋就包括Wormhole、RoninNetwork、BNBChain、Horizon、Nomad,其中前三個都已由項目方進行賠付。

根據DeFiLlama的數據,過去一個月,交易量最高的通用型跨鏈橋及其交易量分別為:Multichain8.17億美元、CelercBridge5.43億美元、Stargate4.1億美元、Across1.73億美元、Synapse1.5億美元。在鎖定的資金量上,Multichain16億美元的TVL也在跨鏈橋中位居第一。

和DEX中對交易量的競爭一樣,Multichain在跨鏈的手續費上同樣有所讓步,例如Layer2Optimism和Arbitrum之間的USDC跨鏈,Multichain僅收取0.19USDC作為gas費,免除其它費用;對于其它非以太坊的EVM鏈跨鏈,Multichain收取的費用一般為0.02%。

另一個值得關注的跨鏈橋Wormhole的Portal,TVL在今年5月初達到47.4億美元,但由于它和Terra、Solana生態高度相關,經歷了今年的一系列暴雷事件,目前TVL還有2.55億美元,與最高點相比下降94.6%。單從TVL看,Portal仍位于跨鏈橋的前列,但據DeFiLlama統計,過去一個月的交易量只有5201萬美元。

流動性質押:ETH質押比例升至13.59%,Lido市場占比為29.23%

根據StakingRewards的數據,即使以太坊的質押比例僅為13.59%,202億美元的質押資金也遠高于其它公鏈。在ETH的質押中,根據Dune@hildobby整理的數據,目前質押有1574萬ETH,與年初的848萬ETH相比,增加了85.6%。

不僅是Lido、RocketPool等專注于流動性質押的項目在提供ETH的質押服務,交易所等中心化機構也利用自己用戶和資金量多的優勢提供服務。前五大質押實體和市場占比分別為:Lido29.23%、Coinbase13.1%、Kraken7.61%、Binance6.25%、Staked.us2.9%。大多數流動性質押服務提供商都有為用戶發行流動性質押代幣,在當前質押的ETH不能贖回的情況下,這些流動性質押代幣均有輕微的負溢價。

采用FlashbotsMEV-BoostRelay能夠使驗證者增加來自MEV的收益,這一優勢使近期通過FlashbotsMEV-BoostRelay出塊的比例高達57%,引發了對Flashbots的擔憂,目前Flashbots也在采取措施爭取去中心化。

摘要 隨著2020年DefiSummer和2021年NFTSummer的狂歡過去,最近越來越多的人將目光開始投射在NFTFi上.

1900/1/1 0:00:002022年全年,BeosinEagleEye安全風險監控、預警與阻斷平臺共監測到Web3領域主要攻擊事件超167起,因各類攻擊造成的總損失達到了36億384萬美元.

1900/1/1 0:00:00DeFi數據 1、DeFi代幣總市值:383.31億美元 DeFi總市值及前十代幣數據來源:coingecko2、過去24小時去中心化交易所的交易量17.

1900/1/1 0:00:00導語 應用層需要本質上的創新,不是在本來已經有的模式上做增量,而是全新的,不同的,乍一看非常nerd的東西。Defi和NFT是在L1孱弱的處理能力的限制下,發展出的低計算量,高價值的應用.

1900/1/1 0:00:00原文來源:李科,PANews由日本萬代南夢宮與世嘉聯合推出的游戲公鏈Oasys是兼容以太坊EVM的一條側鏈,并支持多鏈交互.

1900/1/1 0:00:00頭條 ▌DCG投資組合資產全線下跌,引發市場猜測金色財經報道,DigitalCurrencyGroup投資組合的資產在過去24小時內受到重創,引發市場猜測.

1900/1/1 0:00:00