BTC/HKD+1.21%

BTC/HKD+1.21% ETH/HKD+3.26%

ETH/HKD+3.26% LTC/HKD+1.09%

LTC/HKD+1.09% DOT/HKD+3.73%

DOT/HKD+3.73% ADA/HKD+3.2%

ADA/HKD+3.2% SOL/HKD+1.33%

SOL/HKD+1.33% XRP/HKD+0.64%

XRP/HKD+0.64% DOGE/US+1.53%

DOGE/US+1.53%文/BlockworksResearch;譯/金色財經xiaozou

關鍵問題

MSTR的債務結構是怎樣的?

MSTR是否有比特幣清算價格?如果有,是多少度?

基礎軟件業務是否有足夠的利潤來償還債務?

作為比特幣的投資代表,GBTC與MSTR相比各自表現如何?

在今年整個加密市場的大屠殺中,MichaelSaylor和Microstrategy是少數幸免于難的“牛市英雄”之一。Microstrategy因其巨額比特幣賭注而聞名,這筆堵注不僅動用了資產負債表上的現金,還動用了債務。Microstrategy目前持有13萬個比特幣,價值約20.8億美元,引得越來越多的人猜測Microstrategy的債務結構,以及他們的軟件業務是否有足夠利潤可用于償還債務。

Microstrategy債務概況

截至2022年9月30日三季度末,MicroStrategy共持有23.7億美元的長期債務。其債務情況具體細目見下表:

共為2020?| 金色財經CEO安鑫鑫:共話區塊鏈行業下一個十年的發展與突破:金色財經現場報道,2020年6月21日,由金色財經主辦的共為2020·區塊鏈創新應用論壇在深圳拉開帷幕。本次會議由幣核科技冠名贊助、HBTC作為戰略合作企業。金色財經CEO安鑫鑫現場進行《共為·2020》歡迎致辭指出,2020注定是不平凡的一年,全球范圍疫情席卷,打破了正常經濟運行節奏,帶來了巨大的不確定性,對許多行業造成了不同程度的沖擊。困境逼迫我們進化。危與機并存,此時是危險的時刻,是生死攸關的時刻,更是測試決策能力的時刻,危中有機,在逆境尋找逆勢上揚的機會。我們今天的大會主題叫“共為2020”,我們希望與更多同仁志士,共襄時勢,共謀發展,創新突破,大有可為。本次大會圍繞“區塊鏈應用創新”這一方向,從洞察、破局、創新、搶灘四個緯度的10個熱點話題展開深入探討,共話區塊鏈行業下一個十年的發展與突破。更多詳情見原文鏈接。[2020/6/21]

2025年可轉債

Microstrategy于2020年12月11日完成了其6.5億美元的私募發行,發行的0.75%可轉債將于2025年到期。利率固定為0.75%,每半年支付一次,分別為每年的6月15日和12月15日。這些票據可由Jefferies有限責任公司以每股398美元的兌換率轉換為MSTR股票。但除非該公司經歷了合同中定義的“根本性變化”,否則在2025年6月15日之前,這些票據不可轉換為股票。根本性變化所指內容涉及如下:不再在納斯達克或紐約證券交易所上市,MicroStrategy被合并或收購,或公司的多數股權發生變化。因首席執行官MichaelSaylor持有67.7%的投票權,所以后者的可能性不大。然而,如果上述事件發生任何一項,在Jefferies的要求之下,MicroStrategy就有可能必須全額償還貸款。

金色晚報 | 12月23日晚間重要動態一覽:12:00-21:00關鍵詞:硬分叉、Libra、騰訊、Just.game

1: 以太坊將于區塊高度9200000 進行“繆爾冰川”硬分叉;

2: 塞浦路斯證交會將四家未經授權提供加密交易的外匯品牌列入黑名單

3: 比特幣哈希率增長或使其2020年主導地位繼續增強;

4: 騰訊發布內部通知,將成立數字貨幣研究項目組并指定相關負責人;

5: 工信部:2020年持續深化區塊鏈等技術創新與產業應用;

6: IMF總裁:Libra的發展暫停反映各國對貨幣主權的擔憂而導致的可操作環境缺失;

7: 福建省區塊鏈協會會長:區塊鏈為實體企業轉型提供了新的模式;

8: 朱民:未來金融體系將是數字金融體系和數字貨幣體系的融合;

9: 波場DApp游戲Just.game上線 交易流水突破4億枚TRX。[2019/12/23]

2027年可轉債

2021年2月19日,Microstrategy完成了另一筆10.5億美元的0%可轉債私募發行,2027年2月到期。這些票據可由Jefferies以每股1432美元的價格轉換為普通股。這些票據在2026年8月15日前不能贖回,除非該公司經歷了合同中所述的“根本性變化”,此內容與上文對2025年到期票據的描述一致。

金色晨訊 | 嘉楠科技正式上市 深圳將對虛擬貨幣非法活動展開排查:1.嘉楠科技(NASDAQ:CAN)正式在美國納斯達克掛牌上市。

2.OKEx首席執行官:正在進行OKChain的最后測試。

3.雅虎財經網站整合CoinMarketCap的加密貨幣價格。

4.美國參議員提出“管理穩定貨幣是證券2019年法”,或使Libra成為法律規定的證券。

5.香港區塊鏈協會主席梁捷揚:希望嘉楠耘智也在香港持牌交易所交易。

6.嘉楠科技CEO張楠賡:資本是幫助科技實現飛躍發展的關鍵因素之一,上市不是目的,還會進一步開拓市場。

7.德國政府:不允許加密貨幣與法定貨幣競爭。

8.中國銀行成功測試自主研發的區塊鏈債券發行系統。

9.深圳金管局:將對“虛擬貨幣”非法活動展開排查取證。

10.韓國國會批準法律修訂案 放寬加密貨幣交易所許可條件。

11.委內瑞拉總統:3000萬桶石油儲備將為石油幣(Petro)提供支撐。[2019/11/22]

2028年優先擔保票據

2021年6月14日,Microstrategy完成了5億美元的6.125%的有擔保票據私募發行,于2028年6月到期。票據的利息每半年支付一次,分別在每年的6月15日和12月15日。這些有擔保票據包含一個跳躍到期日,也就是說如果在那幾天沒有滿足一些規定的話,到期日將跳到2025年9月15日或2026年11月16日:Microstrategy的流動性超過以現金全額支付2025年或2027年可轉債余額和應計利息所需金額的130%,或者,2025年或2027年可轉債的未償余額少于1億美元。截至2022年第三季度,該公司持有14,890個比特幣,作為該貸款的部分抵押品。?

分析 | 金色盤面分析師提示 XRP注意短線風險:XRP-BTC短線漲幅較大,觸碰18日線回落,短線注意風險。[2018/8/1]

2025年擔保定期貸款

2022年3月23日,Microstrategy從Silvergate獲得了2.05億美元的擔保定期貸款。該貸款于2025年的同一天到期,浮動利率等于紐約聯儲公布的有擔保隔夜融資利率30天平均利率和3.70%之和,最低利率為3.75%。截至11月21日,SOFR30天平均利率為3.49%,所以貸款年化利率為7.19%。這筆貸款以8.2億美元比特幣作為抵押,即最初發行時的19,466個比特幣;貸款價值比為25%。該貸款必須保持最高為50%的LTV抵押率。在LTV超過50%的情況下,Microstrategy需要存入足夠的BTC或償還貸款,使LTV降至25%或更低。2022年6月,MSTR又將10,585個比特幣存入抵押品賬戶,為其抵押品充值。此外,還有一個500萬美元的現金儲備賬戶,獨立于比特幣抵押品和LTV比率,必須保持到貸款的最后6個月。

長期債務健康情況

Microstrategy及其子公司目前持有約13萬個比特幣,購買價格為39.8億美元,平均價格約為每個比特幣3萬美元。

金色財經現場報道 EOS生態區紹錫:EOS采用DPoS+aBFT共識協議,目前的性能可達到每秒6000筆交易:金色財經現場報道,在5月12日下午北京京糧大廈舉行的EOS生態區線下見面會上,EOS生態區紹錫在講解相關技術時表示,EOS采用DPoS+aBFT共識協議,目前的性能可達到每秒6000筆交易,并可通過側鏈/跨鏈通訊進行擴展,最終達到白皮書所說的每秒100萬筆交易。 同時,EOS還是一個低費用,可通過投票選舉、憲法進行治理的生態平臺。[2018/5/12]

其中有30,051個比特幣被用作Silvergate2025年擔保定期貸款的抵押品。該公司將需要以13,644美元的比特幣現貨價格為貸款抵押品充值,將LTV比率恢復到25%或更低,以避免追加保證金。

此外,還有14,890個比特幣被用作2028年優先擔保票據的抵押品,使該公司及其子公司還剩下85,059個流動比特幣。Microstrategy將需要尋求外部資金,以13,561美元的比特幣現貨價格為其Silvergate貸款提供資金,否則將面臨清算。

MSTR在其2025年和2027年可轉債上獲得了非常不錯的固定利率,股票轉換價格遠高于其普通股在2022年11月21日的收盤價157.22美元。然而,在利率上升的環境下,Silvergate的2025年浮動利率抵押定期貸款成本高昂。除了不利的利率因素,維持貸款所需的LTV比率鎖定了相當多的抵押品。這就引出了一個問題:如果他們不承擔額外的2.05億美元債務,而是在其資產負債表上持有無擔保的比特幣,結果是否會更好?最后,2028年有擔保票據的固定利率相對較高,為6.125%,同時減少了公司的流動比特幣持有量。也許更重要的是,如果他們沒有130%的超額流動性來償還所欠債務的話,Microstrategy可能被迫在2025年9月15日償還這筆貸款的余額和應計利息。鑒于事實上該公司僅持有6700萬美元現金和現金等價物,Microstrategy可能會出售一些比特幣。

2022年截至9月30日的9個月,MSTR所有顯著未償還長期債務的合同利息支出和攤銷發行成本見下表。在這9個月里,Microstrategy已經為以下四種債務支付了約2200萬美元。

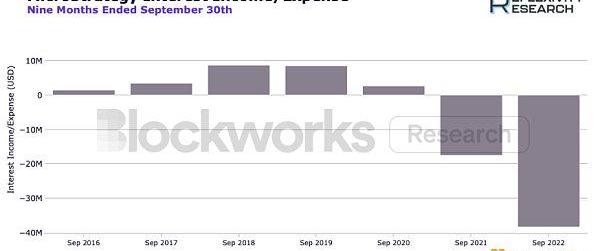

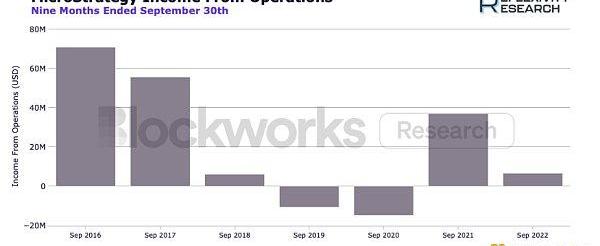

經營收入和利息支出

雖然上述Microstrategy及其比特幣儲備的風險還遠沒有發展為迫在眉睫的威脅,但該公司對未償債務利息的償還能力才是更大的擔憂。在承擔超過23.7億美元的債務之前,Microstrategy從其運營中賺取利息。然而,現在為了償還債務,利息支出帶來了現金凈流出。截至2022年9月30日三季度末,Microstrategy產生了超過3800萬美元的利息支出,如下圖所示。

從軟件業務的營業收入來看,可以發現盈利能力明顯下降。我們用毛利潤減去運營費用來計算運營收入,同時剔除運營費用類別中所有數字資產減值損失。這使我們能夠通過消除因不理想的比特幣會計標準而產生的大量減值,從而更好地了解軟件業務表現。近4000萬美元的利息支出和不斷下降的運營收入令人擔憂。

正如其最近的10-Q文件所述,“如果我們的收入不足以抵消我們的運營費用,我們無法及時調整我們的運營費用以應對預期收入的任何不足,或發生與我們的數字資產相關的重大減值損失,我們可能在未來時期出現運營虧損,我們的盈利能力可能下降,甚至可能不再盈利。因此,我們的業務、經營成果和財務狀況可能會受到重大不利影響。”然而,該公司保持了近6700萬美元的現金和現金等價物余額,為MSTR提供了到2023年全年的緩沖,以防其運營收入繼續停滯不前。

GBTCvs.MSTR

GBTC和MSTR是許多股票投資者認為的比特幣敞口代表,但哪一個才是更優交易?首先,這兩個實體都通過Coinbase的托管產品來托管比特幣,因此,兩種投資方式的托管風險是相同的。就資產凈值而言,GBTC持有633,430個比特幣,而MSTR的儲備為130,000個比特幣。

11月22日,灰度的GBTC交易市值為61.9億美元,而以1.6萬美元的比特幣現貨價格計算,其資產凈值為101.3億美元。我們再來看MSTR,其同一天交易市值為15.8億美元,但按賬面價值計算,有23.7億美元的債務。因此,考慮到資產凈值,GBTC的交易價格為39%的折扣,而MSTR的交易價格為90%的溢價。換句話說,以1.6萬美元的現貨價格購買MSTR的比特幣敞口,類似于以3.04萬美元購買比特幣。然而,值得注意的是,鑒于MSTR股票本質上是一個杠桿比特幣投注,有一定期權價值。盡管這是一個昂貴的選擇,但對MSTR來說,以高于資產凈值的價格交易是有意義的。

結論

對MichaelSaylor和Microstrategy的流動性狀況,以及該公司償還債務以維持其杠桿比特幣頭寸能力的短期擔憂似乎有誤。目前,該公司的資產負債表上有大約8.5萬個流動比特幣,如果比特幣價格跌破1.35萬美元、并使其Silvergate貸款的LTV超過50%的話,這些流動比特幣可用于補充抵押品。更應該擔憂的是該公司在未來幾年支付融資款項的能力。如果其資產負債表上目前的6700萬美元現金將用于購買更多比特幣,或者全部用于支付利息,那么該公司的軟件業務需要提高盈利能力才可以。如果2028年優先擔保債券的跳躍到期日被觸發,那么在2025年至2026年期間尤其需要提高盈利能力。但就目前情況而言,Microstrategy對比特幣市場并不存在直接風險。

注:原文來源于SuperDAO,作者為SuperDAO首席執行官?YuryLifshits。作為Web3世界的“原住民”,我們已經能夠看到個人和企業越來越多地嘗試Web3機制,推出NFT、加密資.

1900/1/1 0:00:00原文作者:1kx研究分析師JustinMcAfee 編譯:DeFi之道 數字時尚使無限的自我表達不受物理限制,從數字物理產品到完全沉浸式的虛擬內容,實驗正在蓬勃發展.

1900/1/1 0:00:00原文標題:《TheGrayscale(GBTC)Effect》原文作者:BenLilly原文編譯:深潮TechFlow我們重新整理了一下兩年前的故事,始于2020年,我們稱之為「灰度效應」.

1900/1/1 0:00:00在2022年12月1日參議院農業委員會的一次聽證會上,呼吁國會迅速行動,通過CFTC的法律,以防止FTX崩潰后資金的進一步損失.

1900/1/1 0:00:00圖片來源:由無界版圖AI工具生成為什么在FTX等暴雷之后,比特幣依然保持相對穩定呢?摩根士丹利的分析師SheenaShah團隊最近的一份報告分析了其中的原因.

1900/1/1 0:00:00熊市躺平之余,終究忍不住想build一下,不會寫代碼就寫寫文章吧。為什么要寫mfers呢,因為mfers是我的第一個nft,就像初戀,人生至美是初見.

1900/1/1 0:00:00