BTC/HKD-6.64%

BTC/HKD-6.64% ETH/HKD-14.3%

ETH/HKD-14.3% LTC/HKD-13.9%

LTC/HKD-13.9% DOT/HKD-11.77%

DOT/HKD-11.77% ADA/HKD-12.8%

ADA/HKD-12.8% SOL/HKD-11.1%

SOL/HKD-11.1% XRP/HKD-14.02%

XRP/HKD-14.02% DOGE/US-13.26%

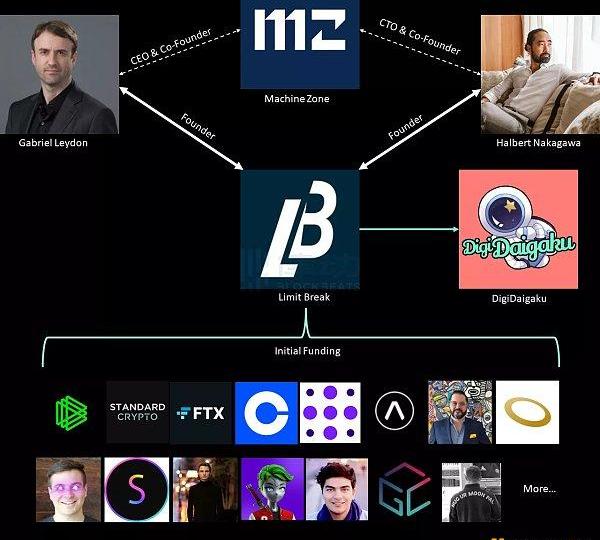

DOGE/US-13.26%在DigiDaigaku背后項目方LimitBreak完成2億美元大額融資后,FreetoOwn也成為繼PlaytoEarn、FreetoPlay之后最火的鏈游熱詞。

而隨之遭受質疑的是F2O模式和由PieceofShit帶火的FreeMint別無二致,而后者的地板價已經接近歸零,不妨把話說的再明白一些,F2O模式是旁氏模型嗎?

先來看旁氏經濟不可持續的原因,在于其和一般的“流量換廣告”模型的背道而馳。Web2的互聯網巨頭,本質上都是平臺型廣告公司,用戶的參與時長,商家的經營活動,都在圍繞著中心平臺運轉。

F2Pool全球業務負責人:此前將900枚BTC轉入幣安的地址是f2pool早期的礦工:金色財經報道,F2Pool全球業務負責人Liang在社交媒體上稱,此前媒體所稱F2Pool地址將900枚BTC轉入幣安的這個標記是錯的,可能是我們非常早期的礦工而已,和f2pool沒有任何關系。

金色財經此前報道,一個半小時前,被Arkham標記為F2Pool的地址將1000枚BTC轉入了幣安,價值2680萬美元。然后在一小時前又提回100枚BTC,凈轉入幣安900枚BTC。[2023/6/21 21:50:45]

而在Web3產品的經濟模型中,其邏輯在于用戶量越多,其創造的手續費會越多,LP、項目方和Hodler所獲取的收益也會隨之增長。

流量經濟在創造收益方面沒有問題,Web3是對其分潤模式的一種改造,讓用戶的歸用戶,協議的歸協議。

F2Pool創始人神魚提示X2Y2 NFT掛單挖礦存在風險:2月18日消息,F2Pool創始人神魚在推特表示,目前市場火熱的X2Y2 NFT掛單挖礦存在以下風險:1. 用戶NFT授權的是 0xf849de01b080adc3a814fabe1e2087475cf2e354 ERC721Delegate 合約,該合約有RBAC的權限管理;2. 交易Exchange合約 0x74312363e45dcaba76c59ec49a7aa8a65a67eed3 擁有通過ERC721Delegate合約轉移用戶token的權限;3. 交易Exchange合約 是可升級合約,升級權限(proxyAdmin的owner)是官方單地址;理論存在官方通過升級合約,然后轉走用戶NFT的可能。[2022/2/18 10:00:58]

兩大經典旁氏鏈游,Axieinfinity和StepN之所以無法持續,在于其P2E模型導致無法承受巨額拋壓,所有的玩家都要或主動或被動的參與到死亡螺旋之中,最終反噬自身。

F2Pool魚池ETH挖礦支付已包含Flashbots MEV收入:官方消息,F2Pool魚池近期完成了Flashbots的技術測試與部署,并已于4月14日開始將Flashbots產生的MEV(礦工可提取價值)收入添加至ETH挖礦收入支付中。[2021/4/20 20:39:36]

而F2O則在相當程度上對P2E模式做了改造,雖然無法避免最終滑落至旁氏模型,但有望追趕上正常的游戲生命周期。

F2O:P2E的改進版本

直銷的本意是去掉營銷環節,減少商品的流轉成本,以工廠價格出售給用戶。

Freemint是DigiDaigaku采取的實際手段,而F2O指其游戲啟動后,一切游戲內物品歸屬權都將屬于用戶,由用戶創造,也由用戶得利。項目方除了10%的版稅啟動費之外,并不依靠NFT本身的運營收取平臺手續費。

F2Pool聯合創始人:考慮去南極打造完全去中心化的礦場:F2Pool聯合創始人、stakefish創始人兼CEO王純透露正考慮去南極打造一個完全去中心化的礦場。竭盡全力去成為一家全球性企業,在去中心化環境中運行。(鏈聞)[2020/4/18]

而P2E的問題在于其需要不斷涌入新玩家,來承載前期玩家的拋壓量,但這個池子的需要的資金量會呈指數級上升,游戲玩家需要以2的N次方不斷疊加。

并且玩家參與游戲之時就要出資,只有當回報率超過成本,玩家才會考慮游戲本身的吸引力,越多的玩家進入,則要求游戲整體回報率要高于平均值,但資金量涌入后回報率相對下降才是基本經濟學規律,這本身就是一個悖論。

實際上,P2E模型下經濟回報曲線和玩家人數負相關,游戲運營時?和經濟規模正相關,結果就是游戲玩家越多,經濟規模越大,反而個體得到的回報率越低,當到達一個臨界點,模型就會徹底崩潰。

F2Pool:礦機廠商正在開啟減半游戲:魚池F2Pool發推表示,隨著比特幣減半日臨近,礦機廠商們正在開啟他們的減半游戲。在給出的圖表中,魚池F2Pool對比了三家礦廠——比特大陸、比特微和蜂鳥的新機器的挖礦電費占比。比特大陸的S19 Pro電費占比24%,比特微的M30S占比31%,蜂鳥的H9 Pro占比33%。此外,魚池F2Pool表示,這些新機器還沒有發貨,三家礦廠計劃在將來的幾個月內發貨。[2020/3/6]

而F2O得益于免費啟動,初期進入基本沒有成本,玩家人數和經濟回報率可維持相當長期的正相關關系,以AxieInfinity跨鏈橋被盜6億美元之后的Origin模式為例,其最大改造是經濟模型的改進:

每個玩家可獲得3個免費Axie,雖然無法交易,但可以降低新玩家的入場門檻;

系統贈送的Axie無法直接被交易,保證了前期“帶資進組”的老玩家們的利益;

其本質上仍舊是用戶增長手段,但是考慮到這是一款啟動于2020年的鏈游,能夠存活至今已經接近大多數端游3-4年的平均生命周期,已經算成功。

P2E實際上是拉新——養舊的模式,一旦拉新動能不足,養舊也就無從維持,這一模式高度接近于“拉下線”的運轉邏輯。

F2O則是對拉新環節做了改進,強調以最低成本去獲客,以降低用戶增長的成本,減少養舊的成本,在“拉下線”之外,游戲本身的可玩性也是維持用戶的手段,比如在爆火之后,開發商LimitBreak就表示要去耐心打磨游戲。

雙管齊下,達到延緩整個模型的衰退時間的目的。

匯流一處:F2O仍舊屬于旁氏的一種

旁氏模型可以被延長,但不能被避免。F2O仍然不是流量經濟的同路人,因為其成本-收益模型實際上不成立,零成本換增長只能是空中樓閣。

凡事皆有代價,代價只能被轉移,不能被消除,如果你認為沒有代價,那么大概率你的認知或者金錢就是代價。

所有的F2O模型,都要面臨后期無法正常運轉的境況,因為游戲越成功,則其經濟系統越無法維持NFT的零成本或者低成本策略。

在Axie的Origin模型中,免費贈送吸引了60萬新增用戶,看起來效果斐然,但是要注意到這是幣安吸納了50%的SLP,約220億枚的結果,這在相當程度上穩住了拋壓的力量。

一般的鏈游很難有這樣的機遇,而F2O經濟系統一旦開啟就不可逆,會經過三種階段:

啟動階段:在零成本FreeMint的誘惑下,DigiDaigaku目前有755個獨立地址,至少聚攏了一批種子用戶;

游戲上線:得益于初期獲客成本低,如果游戲可玩性尚可,會接近維持較長的游戲生命周期,比如超過12個月;

后期崩盤:F2O后期不可避免成為P2E,重新成為金融游戲,這是不可逆的歷史進程。

后期繼續免費鑄造呢?

當然依舊可以免費鑄造,但經濟模型已經運轉至此時,所有流通的NFT均具備經濟價值,此時免費鑄造就是惡意增發,既會傷害持有者,稀釋他們的價值,也會鼓勵投機者,因為他們是近乎免費得到的NFT。

例如:

Alice在初期免費得到,經過?期為經濟模型做貢獻,1個NFT價值100ETH。

Bob在后期免費得到,經過加速器、惡意手段搶到白名單,直接掛單90E售出。

如果不繼續免費鑄造呢?

則經濟模型會轉為事實上的通縮機制,必然出于種種原因流通量會大幅減少,參考BTC的流通量情況。

NFT道具成本的不對等,會阻礙游戲的正常運轉,不同于以太坊的通縮會提升代幣價值。在F2O模式下,當游戲后半程獲取新客戶的速率低于NFT價值增長速率,則會和P2E模式逐漸趨同。

如果人為改變價格呢?

請參考StepN的是怎么崩的。

如果學習AxieInfinity的贈送無價值道具獲客呢?

請呼叫承壓50%無壓力的巨鯨支援。

以上四條不歸路,總有一款適合F2O,本質上,普通的游戲產品有其生命周期,這是一條逐漸走高,隨后消亡的曲線。

而F2O可以改變前期增長曲線,讓其上揚速度降低,但是在后期,依然無法直線下跌的趨勢,這也是稱其為旁氏的根本原因。

要問最近什么話題討論度最高,除了以太坊合并,那自然是以太坊域名服務ENS要問最近什么話題討論度最高,那自然是以太坊域名服務ENS,從今年4月份以來,原本少有人問津的ENS域名迅速迎來注冊潮.

1900/1/1 0:00:00隨著區塊鏈技術的不斷發展,許多誕生在區塊鏈上可能會顛覆傳統行業的應用開始不斷誕生,這也使得這個市場吸引了龐大的資金,不管是對于機構還是個人來說,要想進入加密市場必然繞不開一個東西.

1900/1/1 0:00:00來源:coindesk 如果你在街上隨機訪問路人,問他們“什么是NFT”,你會得到怎樣的答案?是價格離奇的無聊猿?是Twitter新出的個人頭像功能?是對于加密貨幣的困惑?是一些名人的名字?又或.

1900/1/1 0:00:00隨著元宇宙的火熱和場景的增多,新的商業模式也將不斷涌現。此前01區塊鏈撰寫了《元宇宙的八個新商業模式》一文,里面提及的商業模式包括了元宇宙建造服務、廣告宣傳、元宇宙地產租借、數字收藏品的銷售、沉.

1900/1/1 0:00:001.金色觀察|Bankless:8個最佳NFT分析平臺在我看來,Nansen的NFT?Paradise儀表盤是當今加密經濟中最好的NFT分析工具.

1900/1/1 0:00:00作者:念青,鏈捕手 近期,伴隨著NFT市場遇冷,無聊猿等藍籌NFT也難抗重壓,從8月以來地板價持續下跌.

1900/1/1 0:00:00