BTC/HKD+0.06%

BTC/HKD+0.06% ETH/HKD-0.42%

ETH/HKD-0.42% LTC/HKD+0.13%

LTC/HKD+0.13% DOT/HKD-3.24%

DOT/HKD-3.24% ADA/HKD-1.39%

ADA/HKD-1.39% SOL/HKD-0.49%

SOL/HKD-0.49% XRP/HKD-2.03%

XRP/HKD-2.03% DOGE/US-1.53%

DOGE/US-1.53%Coinbase的核心零售交易業務非常賺錢但卻不可持續,需要開拓新的業務。

原文標題:《對Coinbase中長期前景的冷靜評估》

撰文:DeFi?Surfer

2021年,Coinbase??創造了80億美元的收入、36億美元的凈收入和14美元的每股收益,但現在,沒有人知道Coinbase是否能夠恢復昔日榮光。本文將重點分析Coinbase的中長期中長期前景,以便讓人們對這家「上市加密交易所」有更深入的了解。

2021年4月,在Coinbase上市之前,首席執行官BrianArmstrong給投資者們演示了下面這張PPT:

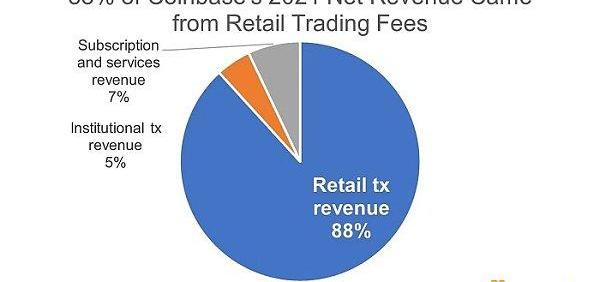

從中可見,Coinbase將自己定位為一個專注于「實現經濟自由」的Web3平臺,但如果我們看看當時的Coinbase財務狀況,就會發現Coinbase其實應該是一家利潤豐厚的加密零售經紀公司,該公司2021年凈收入的88%來自零售交易費用,5%來自機構交易收入,其余7%來自「訂閱和服務收入」。

Bitwise首席信息官:Coinbase正在成功地執行其增長戰略:金色財經報道,Bitwise首席信息官Matt Hougan表示,除了最近的失禮行為引發了用戶卸載Coinbase的趨勢,并促使其在推特上道歉以安撫憤怒的客戶外,Coinbase正在成功地執行其增長戰略。

Hougan表示,Coinbase上個季度是他所見過的上市公司中表現最好的季度之一。大幅削減成本的措施使Coinbase能夠在牛市和熊市條件下“堅持下去”。國際擴張為推出衍生品交易所“鋪平了道路”,為該業務打開了多個本地市場。

Base第二層協議的推出是他們增長戰略的另一個重點,該公司表示,這是“將Coinbase的產品、用戶和資產帶入去中心化加密經濟的關鍵一步”。[2023/5/18 15:09:46]

進一步細分2021年的業績,Coinbase在2021年促成了1.7萬億美元的交易量,其中68%來自機構,32%來自零售。雖然機構交易量是零售交易量的兩倍多,但Coinbase的零售收入增加了18倍。為什么?很簡單:零售交易比機構交易更有利可圖。Coinbase2021年零售交易的混合收益率達到1.21%,而機構交易的混合收益率僅為0.03%,相差約4000倍。

美國說唱歌手The Game支持的加密公司ParagonCoin被SEC撤銷注冊:3月10日消息,一家由美國說唱歌手Jayceon Terrell Taylor(藝名為The Game)支持的加密初創公司ParagonCoin因未能提交定期報告而違反證券法,被美國證券交易委員會(SEC)撤銷注冊。

根據美國證券交易委員會的說法,這家加密公司忽視了美國證券交易委員會一個部門發出的關于定期報告的拖欠信。此外,美國證券交易委員會還指出,這家加密初創公司沒有回應其在2022年2月提起訴訟的命令,并且在五個月后也沒有回答說明為何應認定其違約的原因。

據悉,ParagonCoin Limited是一家專注于大麻行業的加密公司,SEC于2022年2月開始對該公司提起訴訟,并指出該公司的最后一份文件是在2019年3月提交的,其中稱其在2018年虧損超過1000萬美元。(Cointelegraph)[2023/3/10 12:54:17]

在思考Coinbase的中長期前景時,我們必須問兩個問題:

Coinbase發布2022年Web和加密經濟的10個預測:12月31日消息,Coinbase發布2022年Web和加密經濟的10個預測,包括:

1. 以太坊的可擴展性將會提高,但新的Layer1鏈將出現大幅增長;

2. L1-L2 跨鏈橋的可用性將有顯著改進;

3. 零知識證明技術將獲得更多關注;

4. 受監管的DeFi和鏈上kyc證明將會出現;

5. 機構將在DeFi參與中發揮更大的作用;

6. DeFi保險將出現;

7. 基于NFT的社區將給Web 2.0社交網絡帶來實質性的競爭;

8. 品牌將開始積極參與Metaverse和NFT;

9. Web2公司將覺醒并嘗試進入Web3;

10. DAO 2.0時代即將來臨。[2021/12/31 8:16:03]

Coinbase的零售交易收入來源是否可持續?

Coinbase的其他收入流能否增長到更大的規模?

然而,有證據表明上述這兩個問題的最終答案很可能都是「否」,讓我們繼續分析下去——

Coinbase零售貿易收入不可持續

動態 | Coinbase宣布將在德國等另外6個歐洲國家推出其Visa借記卡:據CNBC報道,Coinbase周三宣布,其Visa借記卡將在另外6個歐洲國家推出,分別為西班牙,德國,法國,意大利,愛爾蘭和荷蘭。今年4月,Visa借記卡在英國推出。[2019/6/12]

Coinbase在未來三到五年內面臨的主要問題是,零售客戶群無法支撐公司的基本面,直到其他一些收入來源爆發。對于初級零售用戶群,Coinbase加密貨幣經紀業務會收取最低1.49%的手續費,而對于小額美元交易,有效費率甚至會高于10%;另一方面,CoinbasePro最高傭金率只有0.60%,比Coinbase的整體傭金率低50%——從這個角度來看,零售用戶可能會覺得自己受到「欺騙」,畢竟大家不會永遠這么「無知」。

更重要的是,Coinbase還需要面對另外三大挑戰:

來自中心化交易所的挑戰:Coinbase有兩個最大的競爭對手Binance和?FTX?,前者提供超過600種加密貨幣,子公司BinanceUS提供「超過100種」加密貨幣;FTX提供超過300種加密貨幣,子公司FTXUS提供「超過20種加密貨幣」。相比之下,Coinbase有一定劣勢,根據2022年第一季度的股東信函,Coinbase目前支持212種資產托管和166種資產交易,或許其優勢僅限于美國市場;

動態 | 數字貨幣項目Localcoin被曝白皮書抄襲:據CCN消息,數字貨幣項目Localcoin被曝白皮書抄襲。Bitcointalk論壇上有用戶ICOEthics警告稱,Localcoin白皮書涉嫌抄襲。對此Localcoin的一名代表回應稱,該公司曾將白皮書外包出去。但負責其白皮書的承包商表示,最初的白皮書材料是由Localcoin提供給他們的,這可能意味著Localcoin剽竊了。截至目前,白皮書作者Dexter未對此作出回應。[2019/5/12]

來自傳統金融機構的挑戰:一旦加密貨幣的監管狀態在未來幾年得到明確,高盛和摩根大通等傳統金融巨頭無疑將會進入這一領域,Coinbase的競爭壓力勢必會進一步加大;

來自去中心化交易所的挑戰:去中心化交易所?Uniswap?在其平臺上有超過1000枚代幣可用,交易費只有0.3%。DEX?一直在搶奪加密交易市場份額,而且這種趨勢可能會持續下去。

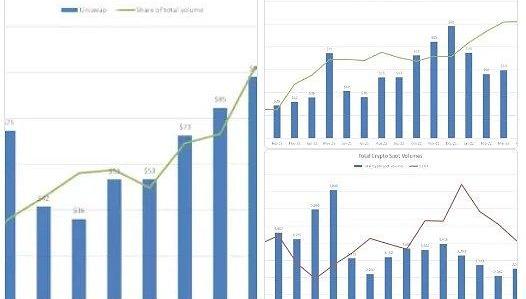

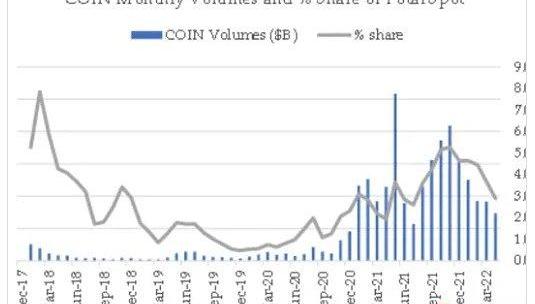

不僅如此,加密現貨交易量的數據表明,Coinbase?在2022年的市場份額也一直在走低。

事實上,加密貨幣交易所的競爭可能會繼續加劇,最終,交易費用很可能歸零,比如BinanceUS已經于今年6月宣布推出免傭金比特幣現貨交易服務,未來肯定會有更多交易所跟進并從Coinbase利潤豐厚的零售交易業務中分一杯羹。

Coinbase的收入流來源極不平衡

Coinbase的收入流來源「偏科」較為嚴重,想用其他收入取代其核心零售交易業務收入幾乎不可能。

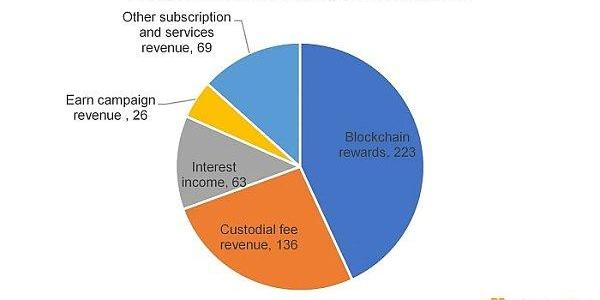

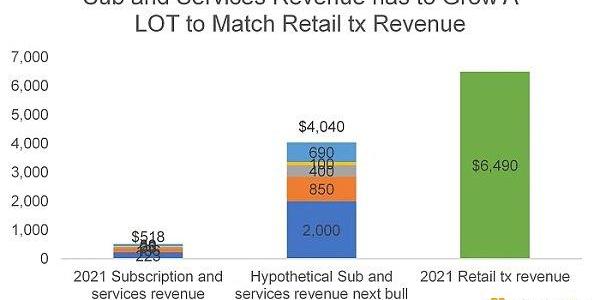

2021年,Coinbase7%的收入來自于所謂的「訂閱和服務收入」,分為五個獨立的部分:區塊鏈獎勵收入、托管費收入、利息收入、傭金賺取活動收入和其他收入,如下圖所示:

接下來,讓我們按照最樂觀的假設狀況來估算一下這些收入流來源未來前景——

區塊鏈獎勵收入:這個收入來源是Coinbase從運行驗證者獲得的質押獎勵。假設到下一個周期,以太坊可以達到1萬億美元上限并以30%的質押率產生5%的質押收益率,相當于每年質押150億美元的可尋址市值,倘若Coinbase可以一直保持當前14%的網絡市場份額,那么相當于可以獲得約20億美元的區塊獎勵收入。

托管費收入:Coinbase會向其客戶收取托管加密資產的費用。2021年,Coinbase托管的加密資產價值達到2340億美元并從中賺取了1.36億美元的托管費收入,這意味著期托管費率約為0.06%。假設下一個周期總加密市值達到10萬億美元,同時Coinbase保持當前托管資產的市場份額,那么其托管收入將增長6.25倍達到8.5億美元。

利息收入:Coinbase會從通過平臺托管客戶的法定基金賺取的利息收入中獲得分成,假設這個收入項目隨著托管費收入的增長而增長,大約可以獲得約4億美元的收入。

傭金賺取活動收入:對于參與特定區塊鏈協議教育內容的客戶,Coinbase會從他們賺取的加密貨幣中抽取傭金,預計下一周期可以獲得約1億美元的收入。

其他訂閱和服務收入:這筆收入主要來自加密基礎設施平臺CoinbaseCloud,假設這一收入來源能在下一個周期增長10倍,預計Coinbase可以獲得6.9億美元收入。

綜上,你會發現即便在最樂觀情況下,Coinbase可以獲得總計約40億美元的訂閱和服務收入,遠低于Coinbase在2021年獲得的65億美元零售交易收入,而且我們還沒有考慮Coinbase需要面臨來自Binance和FTX日益殘酷的市場競爭。

Coinbase的其他問題

Coinbase當前還有其他三個比較棘手的問題:

人員過于臃腫。目前,Coinbase擁有超過6,000名全職員工,僅次于擁有8,000多名員工的Binance,遠高于約有600名員工的FTX。

沒有衍生品業務。現階段,FTX正在努力推動美國商品期貨交易委員會明確加密衍生品業務監管舉措,只要給出明確監管,Coinbase應該會進入這一領域,但勢必會落后于主導當前市場的Binance和FTX。

投入巨資的?NFT??市場完全失敗。據?DuneAnalytics??數據顯示,自4月20日推出以來,CoinbaseNFT截至七月初的交易量僅有290萬美元,而NFT市場?OpenSea??同期交易額已超過59億美元,LooksRare??的交易額超過23億美元。

結語

總體來看,幾乎可以肯定,Coinbase的核心零售交易業務非常賺錢但卻不可持續,從長遠來看,這種收入流可能會逐漸減少,最終歸零。另一方面,Coinbase的訂閱和服務業務短期內不太可能取代零售交易收入。更糟糕的是,Coinbase試圖在零售交易之外拓展業務效果并不好,最明顯的就是其NFT市場。

通過對Coinbase業務的清醒分析表明,該公司在未來三到五年內面臨著高度不確定和不利的基本路徑,因此不太可能在短期內再次取得成功,甚至可能永遠不會。

當然,希望這些分析都是錯的,也希望Coinbase未來能夠重整旗鼓,在加密市場中開辟新的收入來源并獲得成功。坦率地說,作為Coinbase首席執行官,BrianArmstrong是一位有遠見的人,而且一直在積極推進加密行業發展并堅信加密貨幣的更高目標是創造一種更好的系統。我們應該支持像BrianArmstrong這樣的人取得成功,但同時,我們也不應該對Coinbase面臨的問題視而不見。

在過去十年中,金融科技一直是傳統金融服務公司運營方式創新的主要驅動力。它打亂了從支付處理到預測和預算方方面面的常規秩序,催生了我們今天所熟知的金融科技領域的龐然大物,例如:Stripe、Deel.

1900/1/1 0:00:00話說對于比較重要的以太坊生態會議,Vitalik一定會出現,并且帶來以太坊的進度公布。這不,在ETHCC上,Vitalik的演講就又帶來了一些新詞新事.

1900/1/1 0:00:002012年4月,谷歌公司發布的一款“拓展現實”眼鏡,GoogleProjectGlass,一款增強現實型穿戴式智能眼鏡.

1900/1/1 0:00:00NFT市場正在降溫。 據TheBlockResearch?數據顯示,在5月至6月期間,NFT的月交易量從40億美元下降到了10.4億美元,降幅達74%.

1900/1/1 0:00:00原文作者:?Breeze TL;DR 1,以太坊合并是為了分片做準備,其次才是環境更友好,更高的安全性和去中心化程度。2,主網合并的復雜度遠超測試網,我們對9月19日能否如期合并持悲觀態度.

1900/1/1 0:00:00合并是以太坊2022年最大的事,以以太坊的地位,必然會有以“以太坊合并”作為投資敘事的人或項目.

1900/1/1 0:00:00