BTC/HKD+0.21%

BTC/HKD+0.21% ETH/HKD+1.01%

ETH/HKD+1.01% LTC/HKD+0.64%

LTC/HKD+0.64% DOT/HKD+0.86%

DOT/HKD+0.86% ADA/HKD+1.26%

ADA/HKD+1.26% SOL/HKD+3.55%

SOL/HKD+3.55% XRP/HKD+0.63%

XRP/HKD+0.63% DOGE/US+0.17%

DOGE/US+0.17%摘要

受經濟政策和地緣影響,全球主要加密貨幣在觸底后開始反彈。美聯儲及各國央行自2021年末開始加息與調整資產負債表,以及俄烏沖突加大了全球經濟市場的不確定性,加密貨幣領域第一季度出現較大波動。

NFT和元宇宙是資本方青睞的賽道,NFT市場不斷擴大,生態系統不斷完善。國內,數字藏品作為新的文創載體逐漸受到認可,并成為機構品牌營銷和對外宣傳的重要手段。元宇宙受到了巨頭企業以及各行業機構的關注。目前已經出現與產業結合的應用場景,并帶動了諸如虛擬數字人等產業。

2022年第一季度,全球區塊鏈領域融資數量為390筆,融資金額達62.60億元。平均單筆融資金額為1605.22萬美元,整體較上一季度呈現下降趨勢。

融資輪次上,全球區塊鏈領域融資主要集中于種子/天使輪、戰略投資和A輪,占比超過70%。場景上,鏈上應用場景、數字資產相關應用場景和基礎設施/技術解決方案是區塊鏈領域最受歡迎的投資場景。

2022年第一季度,美國區塊鏈領域融資數量最多,共計發生122筆,新加坡和中國分別以27筆和24筆排名第二、第三。融資金額上,美國區塊鏈領域公開披露的融資金額為27.54億美元,占第一季度融資總額的近44%。中國為1.19億美元,占第一季度融資總額的1.91%。

一、一季度全球區塊鏈市場概述

2022年第一季度,產業區塊鏈應用實踐穩步推進,眾多企業及機構開始或深入涉及區塊鏈相關的業務,監管部門也愈加重視和關注。據01區塊鏈、零壹智庫不完全統計,2022年第一季度區塊鏈相關政策達74條。

加密貨幣領域第一季度出現較大波動。美聯儲及各國央行自2021年末開始加息與調整資產負債表,各主要經濟體緊縮的貨幣政策為加密市場帶來利空情緒。此外,俄烏沖突加大全球經濟市場的不確定性,全球主要加密貨幣價格低迷。后期,貨幣政策和地緣的情況相對穩定之后,加密貨幣在觸底后開始反彈。

NFT仍然是資本方青睞的賽道,雖然交易量從1月份開始有所降溫,但在Flow、Polygon和Solana等網絡的交易數量大幅增加。NFT市場仍然在不斷擴大,生態系統仍然在不斷完善。國內,自開春以來,數字藏品作為新的文創載體逐漸受到認可,成為機構品牌營銷和對外宣傳的重要手段。從數字藏品熱銷的態勢看,消費者對數字藏品這一新型的收藏方式接受度也越來越高。

DEUS:正在確認DEI攻擊者歸還的Arbitrum上2023枚ETH:5月8日消息,北京時間5月8日05:52:02,穩定幣DEI攻擊者地址(0x189cf53開頭)在Arbitrum上將2023枚ETH(價值超過380萬美元)歸還到多簽地址(0xb80cf3a開頭),DeFi協議DEUS發推表示正在確認。[2023/5/8 14:49:00]

繼NFT之后,元宇宙賽道正在崛起。元宇宙作為新興的賽道,受到了巨頭企業以及各行業機構的關注。目前,元宇宙已經開始與產業結合,在社交、旅游和游戲等領域已經出現了應用場景。此外,虛擬數字人作為元宇宙概念下的產業,也迎來加速發展。

在整體產業積極向好的情況下,為分析2022年Q1全球區塊鏈相關行業的具體投融資情況,01區塊鏈從融資數量金額、融資輪次、領域分布、行業分布以及投資機構等不同維度進行了對比分析,以期展現區塊鏈產業投融資全貌。

二、一季度全球區塊鏈領域投融資整體概況

(一)一季度融資數量為390筆,平均單筆融資金額多屬千萬美元級別

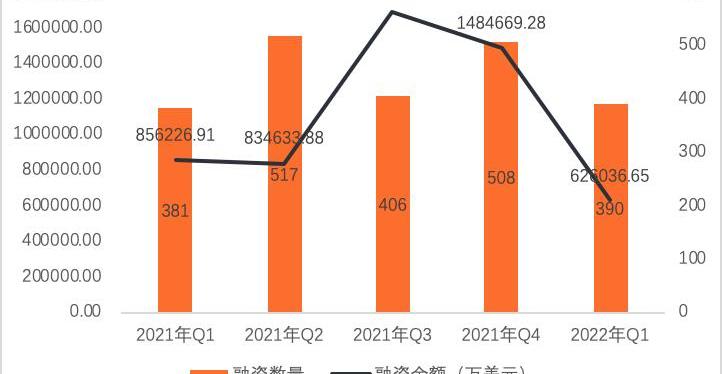

據01區塊鏈、零壹智庫不完全統計,2021年至2022年第一季度,全球區塊鏈領域共計發生2202筆融資,公開透露的融資金額達549.44億美元。其中,全球區塊鏈領域融資單季數量在400-500筆區間。2022年Q1,全球區塊鏈領域融資數量為390筆,融資金額為62.60億美元,整體熱度較前一時期下降。

圖1.2021-2022年Q1區塊鏈領域融資數量、金額

數據來源:01區塊鏈,零壹智庫

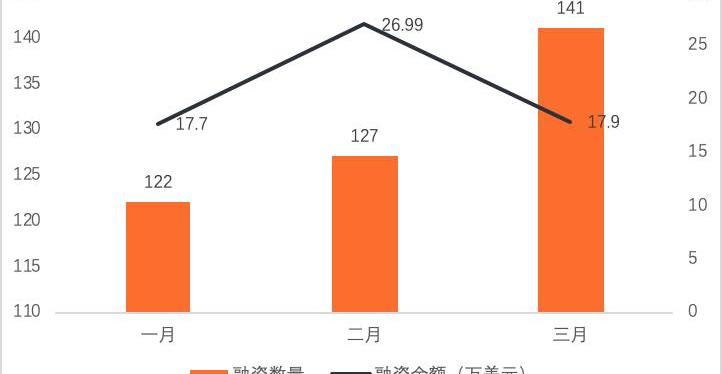

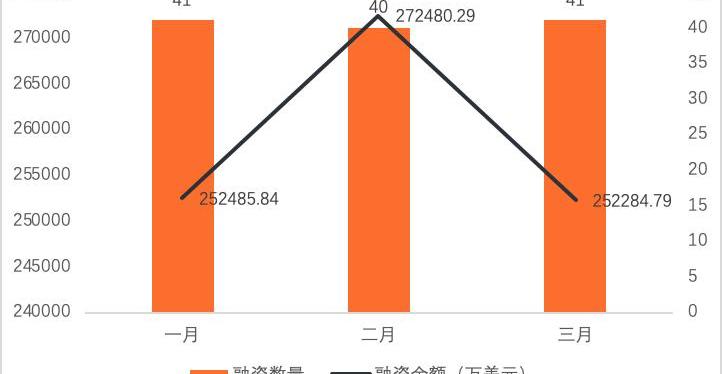

觀察2022年Q1各月的具體融資情況,可以看出,2022年Q1融資數量逐月遞增,融資金額呈現“倒V形”。3月份區塊鏈領域有141筆融資,融資金額為17.9億美元,分別占第一季度融資數量、金額的36%和28.59%。

圖2.2022年Q1全球區塊鏈領域融資數量、金額

數據來源:01區塊鏈,零壹智庫

從平均單筆融資金額看,2021-2022年Q1區塊鏈領域的單筆融資多屬于千萬美元級別。其中,2021年Q3平均單筆融資金額最高,為4169.70萬美元。此后兩個季度,平均單筆融資金額下降,2022年Q1,這一數值為1605.22萬美元。

美聯儲FOMC經濟預期:2022年底聯邦基金利率預期中值3.4% GDP增速預期中值1.7%:6月16日消息,美聯儲FOMC經濟預期顯示,2022、2023、2024年底聯邦基金利率預期中值分別為3.4%,3.8%,3.4%;2022、2023、2024年底PCE通脹預期中值分別為5.2%,2.6%,2.2%;更長期聯邦基金利率預期中值為2.5%,3月預期為2.4%;2022、2023、2024年底GDP增速預期中值分別為1.7%,1.7%,1.9%。(財聯社)[2022/6/16 4:30:05]

圖3.?2021-2022年Q1區塊鏈領域平均單筆融資金額

數據來源:01區塊鏈,零壹智庫

從2022年Q1的各月的平均單筆融資金額看,2月的平均單筆融資金額最高,達到2125.2萬美元,3月的平均單筆融資金額有所下降,為1269.50萬美元,是Q1平均單筆融資金額最低的月份。

圖4.?2022年Q1區塊鏈領域平均單筆融資金額

數據來源:01區塊鏈、零壹智庫

注:平均單筆融資金額=公開透露的融資金額/公開透露融資金額的項目數量

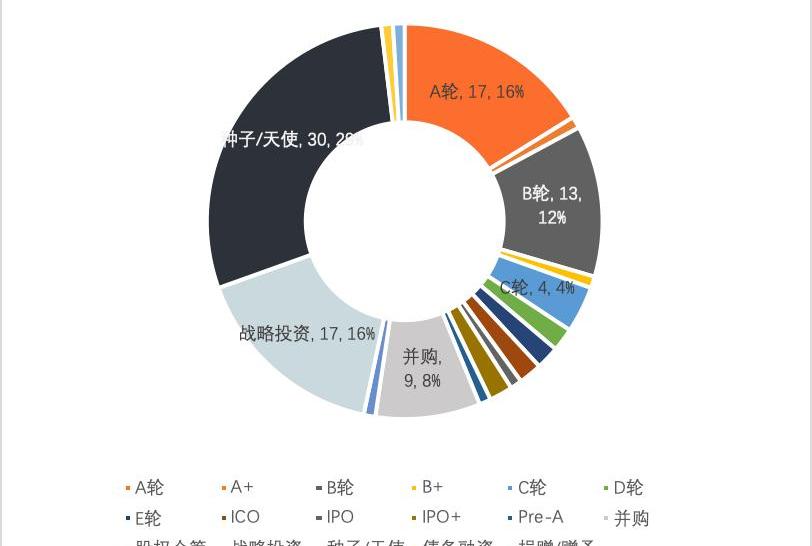

(二)除戰略投資外,Q1的融資主要集中在A輪及A輪以前

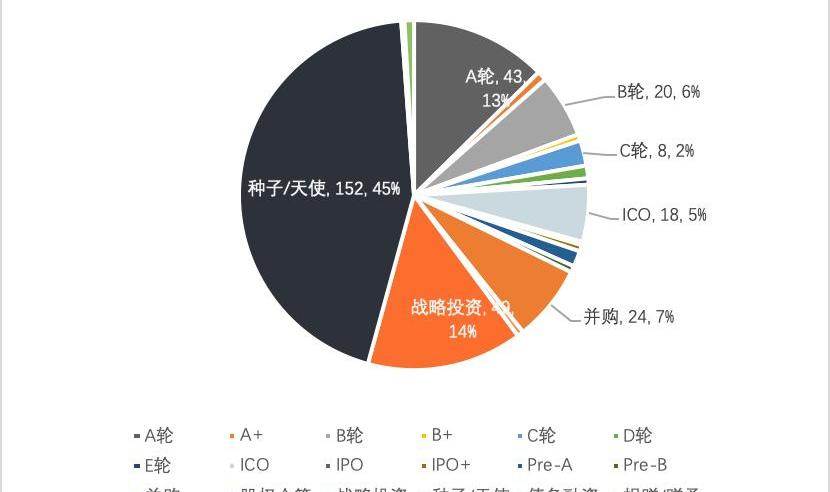

2022年Q1,全球區塊鏈領域融資主要集中于種子/天使輪、戰略投資和A輪,分別發生152筆、49筆和43筆,占比分別為44%、14%和13%。此外,并購、B輪和ICO也占一定比重。

圖5.?2022年Q1全球區塊鏈融資輪次分布

數據來源:01區塊鏈、零壹智庫

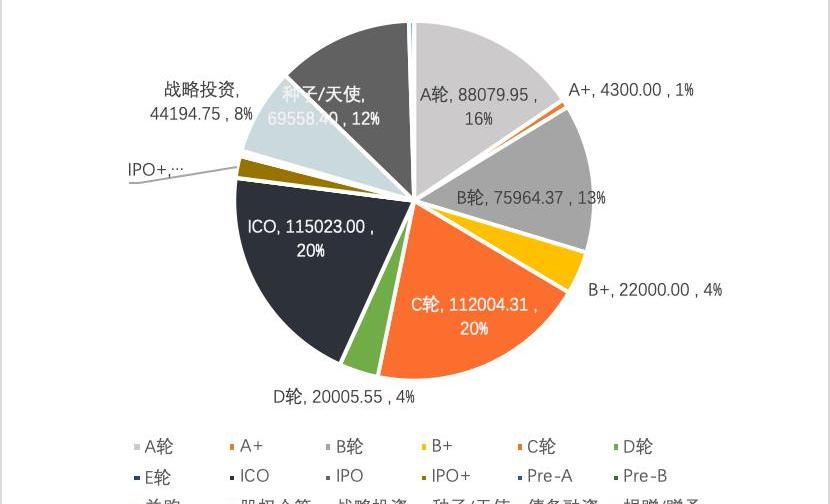

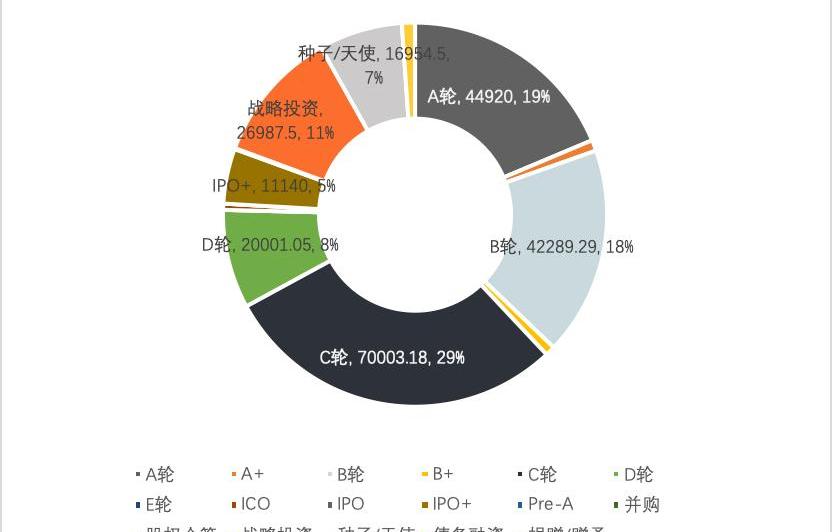

從各種形式披露的融資金額來看,2022年第一季度,ICO和C輪的融資總額都超過了10億美元。A輪、B輪和種子/天使輪次的融資金額占比均超過10%,戰略投資以約4.4萬美元,占比8%居后。

bant.io公司宣布將從 2021 年第四季度開始接受加密貨幣支付服務:金色財經報道,一家 B2B 多合一的潛在客戶生成和銷售加速服務公司bant.io在一份聲明中宣布,它將從 2021 年第四季度開始接受加密貨幣支付服務。bant.io 創始人 Andrei Breaz 在接受采訪時解釋說:在過去五年中,我們創新了 B2B 潛在客戶生成,同時提供了業內最靈活的付款計劃之一。現在,通過接受除法定貨幣之外的加密貨幣,我們打算為我們的客戶提供更加靈活和無縫的支付流程,這也將滿足行業不斷增長的需求。

bant.io 為世界各地的公司制定個人和獨特的戰略,以實現其銷售目標并帶來新的業務線索。(live bitcoin news)[2021/10/4 17:22:48]

圖6.?2022年Q1全球區塊鏈融資輪次分布

數據來源:01區塊鏈、零壹智庫

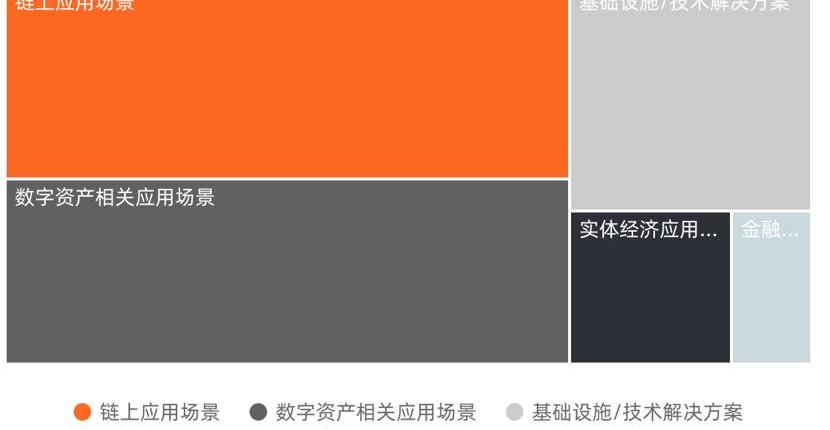

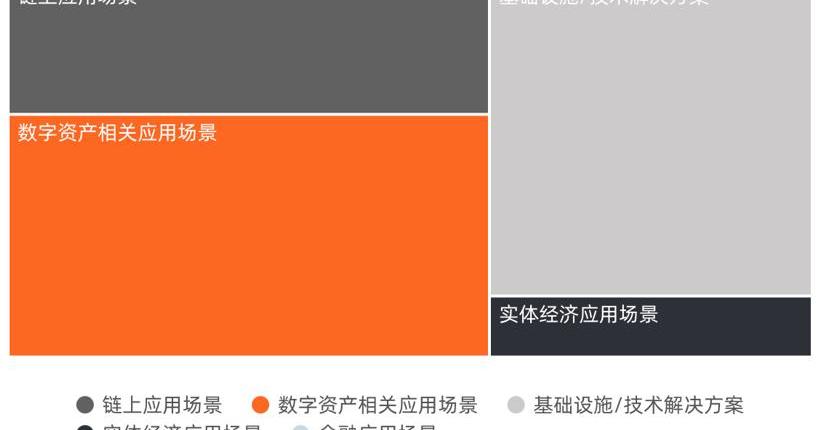

(三)數字資產相關、鏈上應用場景最受資本方青睞

參考通證通研究院、中國工信部信息中心等多家機構的區塊鏈產業分類標準,結合01區塊鏈自身經驗,我們將區塊鏈產業分為區塊鏈底層及基礎設施、拓展性技術及解決方案以及行業應用三大類別,在此基礎上細分為基礎設施/技術/解決方案、數字資產相關應用場景、金融應用場景、實體經濟應用場景、鏈上應用場景等10余個二級大類,各大類再細分成100余個三級類別。

從二級行業融資數量分布看,鏈上應用場景、數字資產相關應用場景和基礎設施/技術解決方案是區塊鏈領域最受歡迎的投資場景,而區塊鏈技術在實體經濟和金融應用場景上的落地能力則有待提高。

鏈上應用場景融資數量最多,為141筆,占比為36.15%;數字資產相關應用場景位居第二,為132筆,占比為33.84%,接著是基礎設施/技術解決方案,為72筆,占比為18.46%。此外,實體經濟應用場景和金融應用場景分別占比7.94%和3.58%。

圖7.?2022年Q1區塊鏈領域二級行業融資數量分布

數據來源:01區塊鏈、零壹智庫

報告:2020年加密貨幣犯罪活動僅占所有加密貨幣活動的0.3%:據Chainalysis調查報告顯示,2020年與加密貨幣有關的犯罪已經大大減少,在所有加密貨幣活動中的犯罪份額僅下降至0.34%,交易量為100億美元。報告指出,犯罪活動比例下降的主要原因是,整體經濟活動在2019年至2020年之間增長了兩倍。(bitcoin.com)[2021/1/24 13:21:35]

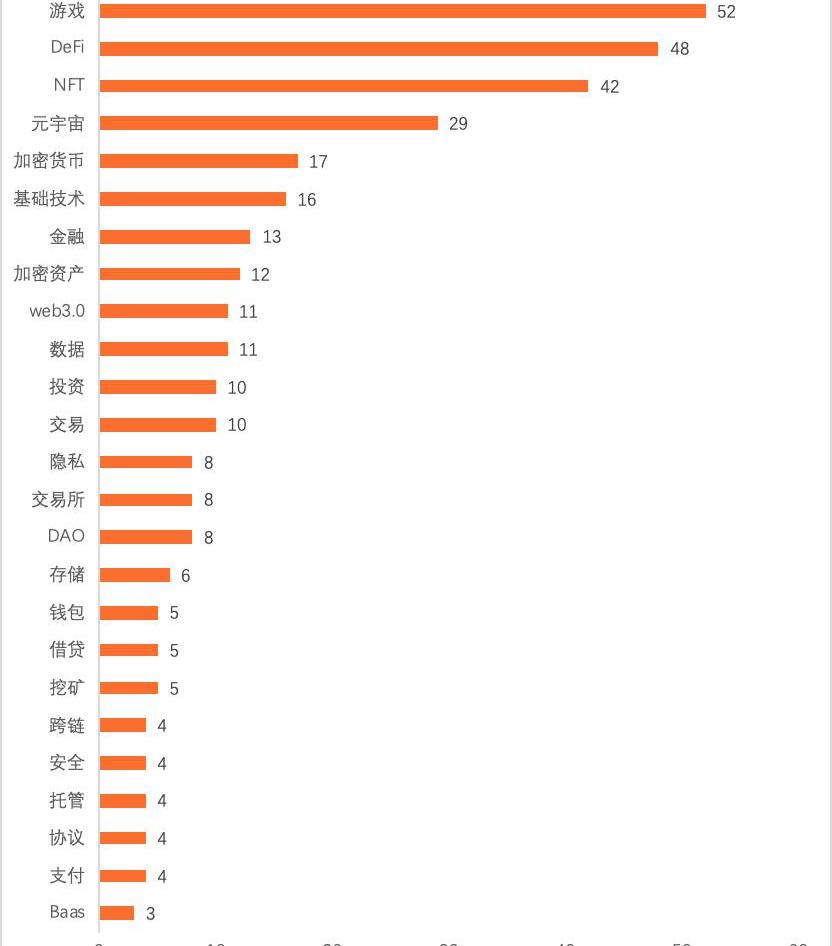

從三級行業分類看,游戲、DeFi、NFT和元宇宙等新領域獲得了許多大型機構的關注和布局,也是最受資本方青睞的賽道。第一季度,這類鏈上應用場景的融資分別共計發生52筆、48筆、42筆和29筆,總計占融資總量的43.84%。

圖8.?2022年Q1區塊鏈領域三級行業融資數量分布

數據來源:01區塊鏈、零壹智庫

從融資金額來看,2022年Q1,鏈上應用場景融資金額遙遙領先,高達24.04億美元,占全行業融資總額的38%。數字資產相關應用場景融資金額位居第二,為21.57億美元,占比34%。基礎設施/技術解決方案以12.32億美元位居第三,占比20%。

圖9.?2022年Q1區塊鏈領域二級行業融資金額分布

數據來源:01區塊鏈、零壹智庫

從三級行業的融資金額來看,DAO和DeFi相關的融資金融較高,分別占區塊鏈行業融資金額的17.25%和11.12%。NFT、游戲和元宇宙等鏈上應用場景也有不俗表現,基礎設施/技術解決方案上,隱私計算、數據、存儲和web3.0也是熱門的投資賽道。

圖10.?2022年Q1區塊鏈領域三級行業融資金額分布

數據來源:01區塊鏈、零壹智庫

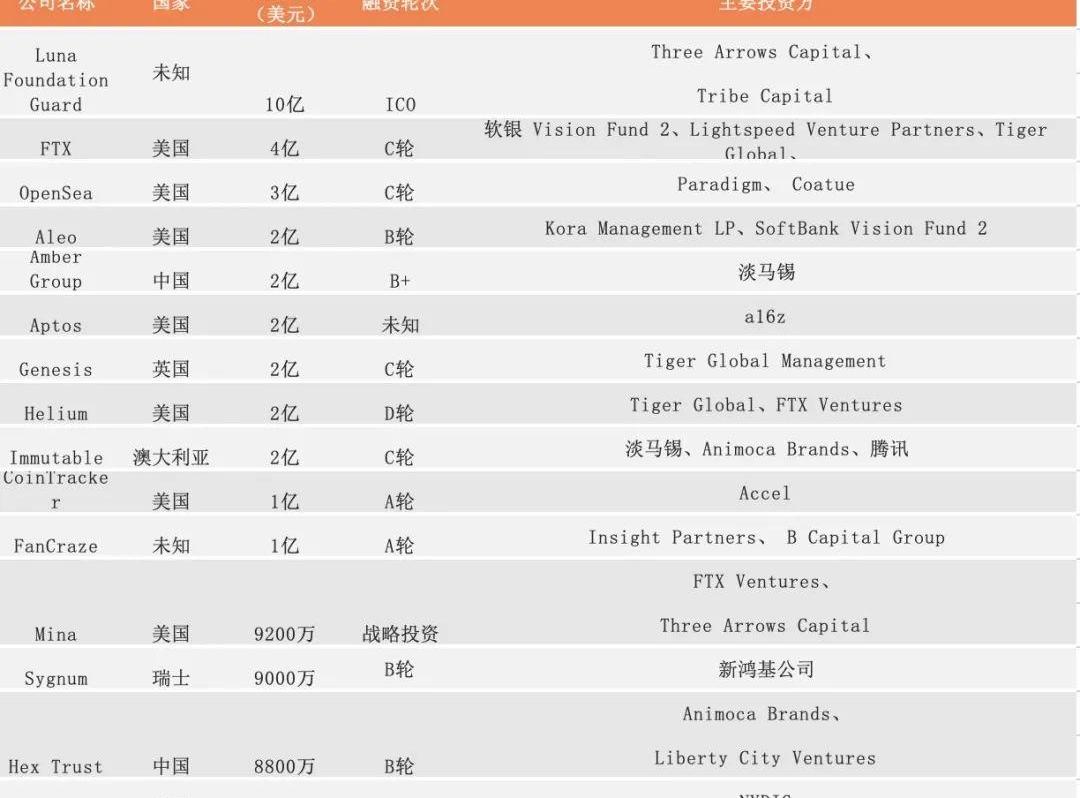

(四)單筆金額過億融資事件超十筆

LunaFoundationGuard(LFG)是一家非營利組織,旨在幫助開發Terra生態系統。據透露,它正在建立一個去中心化的外匯儲備,以保護UST與美元的掛鉤。為此,2022年2月22日,該基金會舉辦了加密世界中最大的私人代幣銷售活動之一,從幾家風險投資公司籌集了10億美元。這也是2022年第一季度最大的單筆融資事件。

以太坊2020年累計交易費接近比特幣的兩倍:金色財經報道,數據顯示,2020年累計支付給以太坊礦工的交易費用幾乎是比特幣的兩倍。根據Coinmetrics發布的圖表,8月12日時以太坊與比特幣的2020年累計費用相等,隨后以太坊交易費持續攀升。[2020/9/29]

此外,單筆融資金額過億的融資事件還包括以下公司,加密貨幣衍生品交易所FTX、NFT交易平臺OpenSea、零知識隱私應用平臺Aleo、全球化加密金融智能服務提供商AmberGroup、區塊鏈公鏈項目Aptos、金融市場軟件公司Genesis、去中心化無線基礎設施提供商Helium、區塊鏈的電子競技游戲開發商Immutable、加密投資管理平臺CoinTracker、板球NFT平臺FanCraze。

表1.2022年第一季度區塊鏈領域融資額Top15

數據來源:01區塊鏈、零壹智庫

三、一季度全球區塊鏈領域融資地區分布

全球區塊鏈領域融資地區分布情況

2022年Q1,美國區塊鏈領域融資數量最多,共計發生122筆,占第一季度融資總量的31.28%;新加坡與中國的融資數量相差不多,分別排名第二、第三。新加坡共發生27筆融資,占比為6.92%;中國共發生24筆融資,占比為6.15%。

在融資金額上,中國區塊鏈領域公開披露的融資金額僅約為美國的4.34%,美國為27.54億美元,占第一季度融資總額的近44%;新加坡融資數量位列全球第二,但融資金額為3.78億美元,占第一季度融資總額的6%;中國為1.19億美元,占第一季度融資總額的1.91%。

圖11.全球區塊鏈領域融資地區排行榜TOP15

數據來源:01區塊鏈、零壹智庫

一季度美國區塊鏈領域投融資情況

從2022年Q1美國各月的具體融資情況,可以看出,美國Q1融資數量維持在單月40筆左右。融資金額數值相差較小,其中2月份融資金額最多,約為27.24億美元,占第一季度融資金額的35%。

圖12.?2021Q1美國區塊鏈領域融資數量與金額

數據來源:01區塊鏈、零壹智庫

2022年Q1,美國區塊鏈領域融資與全球區塊鏈領域融資的輪次分布大體一致,融資輪次主要集中于A輪及A輪以前。其中,種子/天使融資數量最多,占全部融資數量的29%,其次為A輪和戰略投資,占比16%;并購和C輪也占一定比例,分別為8%和4%。

圖13.?2022Q1美國區塊鏈領域融資輪次分布

數據來源:01區塊鏈、零壹智庫

從已披露的融資金額來看,2022年Q1,美國A輪及以后的輪次占比更大。其中,C輪融資金額最高,為7億美元,其次是A輪、B輪和戰略投資,分別為4.49億美元、4.22億美元和2.69億美元。此外,D輪、種子/天使和IPO也分別占融資總金額比重的5%及以上。

圖14.?2022Q1美國區塊鏈領域融資輪次分布

數據來源:01區塊鏈、零壹智庫

從二級行業融資數量分布看,數字資產相關應用場景、基礎設施/技術解決方案和鏈上應用場景是美國區塊鏈領域最受歡迎的投資場景,分別有45筆、29筆和28筆,三者占比達83%。此外,實體經濟應用場景和金融應用場景分別發生17筆和3筆。

圖15.?2022Q1美國區塊鏈領域二級行業融資數量分布

數據來源:01區塊鏈、零壹智庫

與二級行業融資數量分布情況類似,美國區塊鏈領域二級行業的融資金額分布中,數字資產相關應用場景、基礎設施/技術解決方案和鏈上應用場景占全行業融資總額的大頭,融資金額分別為10.56億、9.3億和5.92億美元,占比分別為38.34%、33.77%和21.49%。

圖16.?2022Q1美國區塊鏈領域二級行業融資金額分布

數據來源:01區塊鏈、零壹智庫

一季度中國區塊鏈領域投融資情況

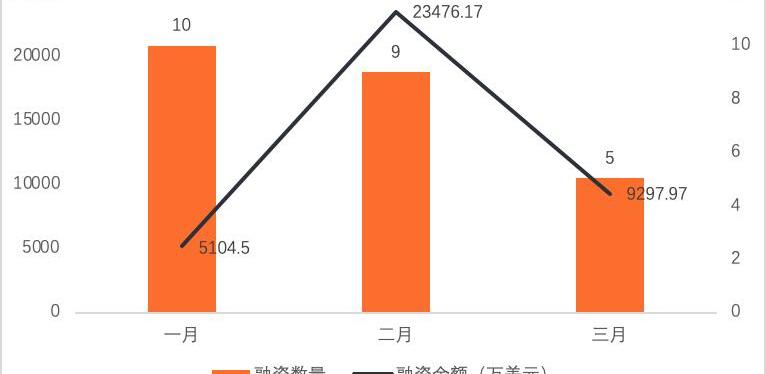

2022年Q1,從中國各月的具體融資情況來看,融資數量呈現下降趨勢,1月融資情況最好,融資數量發生10筆,占比45%。2月份,雖然融資數量下降,但融資金額為2.34億美元,占比61.97%。3月份,融資數量僅為1月份的一半,但融資金融仍高于1月份。

圖17.?2022Q1中國區塊鏈領域融資數量與金額

數據來源:01區塊鏈、零壹智庫

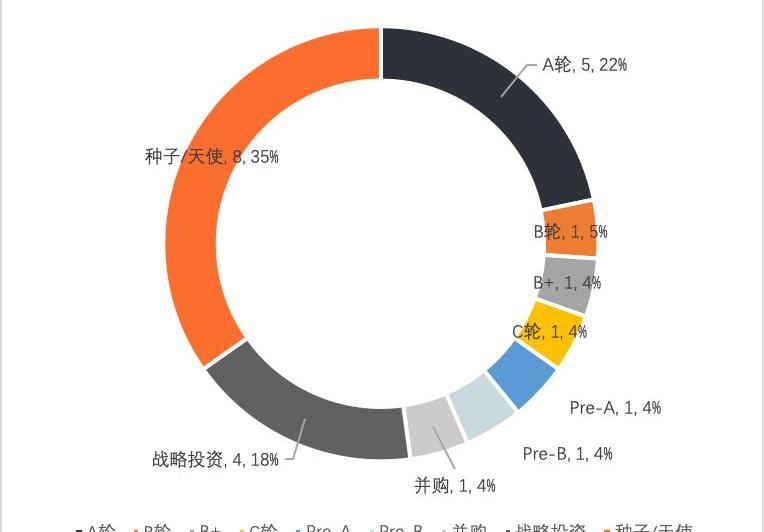

2021年Q1,中國區塊鏈領域融資的輪次主要分布在種子/天使輪、A輪和戰略投資。其中,種子/天使輪融資數量最多,占全部融資數量的35%,A輪和戰略投資分別占比22%和18%;此外,B輪、B+、C輪、Pre-A、Pre-B和并購分別發生一筆。

圖18.?2022Q1中國區塊鏈領域融資輪次分布

數據來源:01區塊鏈、零壹智庫

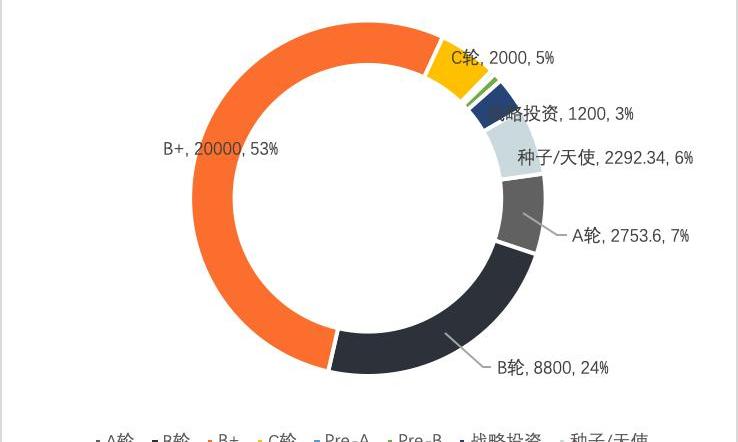

從已披露的融資金額來看,中國在2022年Q1,B+輪和B輪的融資金額最高,分別為20000萬美元和8800萬美元。B+輪次融資事件中,2022年2月22日,加密金融服務商AmberGroup獲2億美元融資,淡馬錫領投,紅杉中國、PanteraCapital、TigerGlobal?Management、TruArrowPartners和CoinbaseVentures等現有股東參投等。該筆融資也是中國Q1單筆金額最高的項目。

圖19.?2022Q1中國區塊鏈領域融資輪次分布

數據來源:01區塊鏈、零壹智庫

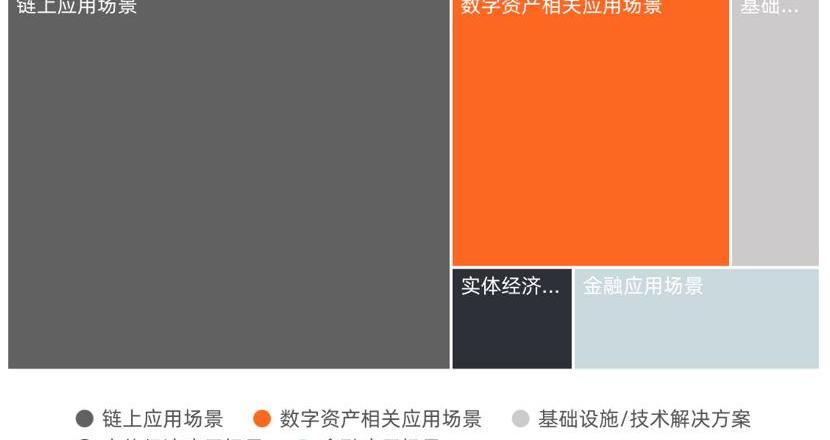

從二級行業融資數量分布看,鏈上應用場景與數字資產相關應用場景是中國區塊鏈領域最受歡迎的投資場景,分別有13筆和6筆。實體經濟應用場景占比為54%;數字資產相關應用場景占比為25%。基礎設施/技術解決方案、金融應用場景和實體經濟應用場景分別發生2筆、2筆和1筆。

圖20.?2022Q1中國區塊鏈領域二級行業融資數量分布

數據來源:01區塊鏈、零壹智庫

從中國區塊鏈領域二級行業融資金額的分布來看,數字資產相關應用場景融資金額最高,達到3.22億美元,占全行業融資總額的85%。其次是鏈上應用場景,為3974.14萬美元,占比10%。

圖21.?2021Q1中國區塊鏈領域二級行業融資金額分布

數據來源:01區塊鏈、零壹智庫

研究機構??01區塊鏈

聯合發布??零壹財經·零壹智庫橫琴數鏈數字金融研究院

報告主編??柏?亮于百程

執筆團隊??陳麗姍

數據支持??楊?光?

Tags:區塊鏈加密貨幣數字資產NFT區塊鏈通俗易懂的講解加密貨幣行情走勢數字資產類應用案例包括nft幣發行量萬億有升值空間

LinkKey是一個分散的自治組織,沒有公司總部或辦公室。KEY由社區用戶發布,其操作過程完全取決于KEY令牌的分發和激勵。基于NFT特性和社交網絡的產品設計屬于新一代數字社交網絡.

1900/1/1 0:00:00本文將復盤全球領先的智能合約平臺以太坊截至2022年3月31日的第一季度財務業績。 01.關鍵成果 這些數據比較了以太坊在2021年第一季度和2022年第一季度的表現.

1900/1/1 0:00:00Web2.0壟斷的另一面:聚際必散當互聯網從Web1.0走向Web2.0,從只可讀、以內容為中心的“信息門戶”轉變得可讀可寫可交互.

1900/1/1 0:00:00本文梳理自NFT游戲LiquidLands創始人dav在個人社交媒體平臺上的觀點,律動BlockBeats對其整理翻譯如下:關于YugaLabs的元宇宙項目Otherside.

1900/1/1 0:00:001.金色觀察|A16Z:構建元宇宙的7個基本要素自90年代創造“元宇宙”以來,一直有很多關于“元宇宙”的討論,但尤其是在大流行期間,在Facebook更名為Meta之后更是如此.

1900/1/1 0:00:00不管準備好與否,Web3已經到來,它需要我們的共同關注。對一些人來說,這是晚期資本主義地獄圖景的最新篇章,而對另一些人來說,它將重塑這個世界.

1900/1/1 0:00:00