BTC/HKD+0.13%

BTC/HKD+0.13% ETH/HKD+0.09%

ETH/HKD+0.09% LTC/HKD+0.07%

LTC/HKD+0.07% DOT/HKD+0.15%

DOT/HKD+0.15% ADA/HKD+0.02%

ADA/HKD+0.02% SOL/HKD+0.16%

SOL/HKD+0.16% XRP/HKD+0.21%

XRP/HKD+0.21% DOGE/US+0.19%

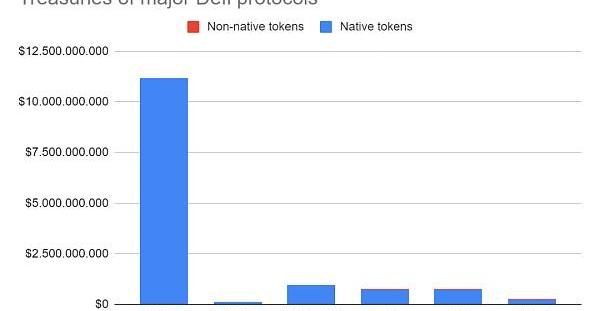

DOGE/US+0.19%COMP的流動性挖礦在2020年夏季開啟了Defi牛市,這使得很多Defi協議變成收入快速增長的怪物。你會認為這使它們處于非常舒適的財務狀況,而對DAO財庫的淺顯觀察似乎證實了這一點。例如,OpenOrgs.info的數據顯示,頭部的Defi協議正坐擁數億美元,Uniswap甚至是數十億美元。

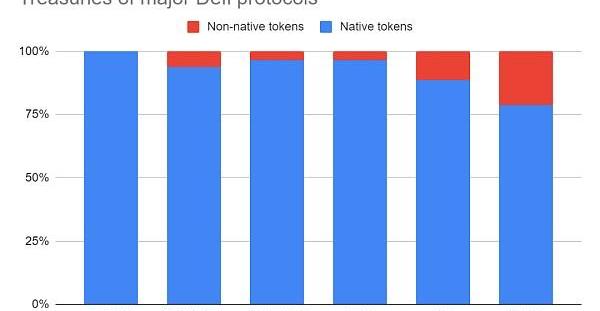

但是,正如下圖所示,幾乎所有這些所謂的財庫價值都是來自項目的原生代幣,例如UNI、COMP和LDO:

雖然我們都認同項目財庫里的原生代幣可能是經濟資源,但是把它們算作資產負債表上的資產則是弊大于利,而且經常被用作財務管理不善的藉口。

為了闡明這一點,請允許我們快速看看傳統會計是什么樣的。

南華早報:香港金融管理局和香港SFC被列入FTX債權人名單:金色財經報道,FTX債權人清單中有超過50家香港機構,其中包含當地監管機構香港金融管理局(HKMA)和香港證券及期貨事務監察委員會(SFC),但目前尚不清楚FTX是否對這些機構有負債。目前香港證券及期貨事務監察委員會暫未回應置評請求,但香港金融管理局發言人表示:我們已經注意到此事,這份名單是由一家美國金融咨詢公司編制的,其中包含幾千個名字,包括各個司法管轄區的許多監管機構,我們無法評論將香港金融管理局列入名單的理由。

2022年11月,香港金融管理局總裁余偉文在介紹政府外匯基金的業績時表示,該基金沒有投資于加密貨幣。[2023/1/28 11:33:28]

原生代幣不是資產

雖然Defi代幣不被認為是法律意義上的股權,但我們仍然可以從傳統公司的股份核算方式中學習。簡單地說,流通股(float)(所有可以公開交易的股票)和限制股(restrictedshares)(目前保留給員工的股份)共同構成公司的已發行股票(outstandingshares)。

這些已發行股票是授權股(對總發行量的一個自我設定的軟上限)的一個子集。重要的是,已授權但沒有發行的股票是不算入公司的資產負債表的。怎么可以算入呢?計入未發行的股票使得一家公司可以任意增發它們的資產,只需要授權更多的股份而不出售它們就可以了。

灰度資產管理總規模降至424億美元:金色財經報道,據官方推特消息,截至美東時間3月23日,灰度資產管理總規模降至424億美元。比特幣信托基金(GBTC)交易價格為每份46.81美元,較前一日下跌5.47%;以太坊信托基金(ETHE)交易價格為每份15.76美元,較前一日下跌4.66%。[2021/3/24 19:12:15]

我們希望你能看到這與在DAO財庫的原生代幣的聯系:這些相當于是已授權但未發行股票的加密貨幣版。它們不是協議的資產,而只反映了DAO可以“合法”發行和出售到市場的代幣量。

因此,一個DAO授權少量或非常大量的代幣進入它們的財庫是沒有意義的:它不能說明其實際購買力。為了說明這一點,想象一下Uniswap試圖出售其財庫中少至2%的資金。當通過1inch執行這項交易時,它將訂單傳送到許多鏈上和鏈下的市場,會對UNI的價格造成幾乎80%的影響。

真正的Defi財庫

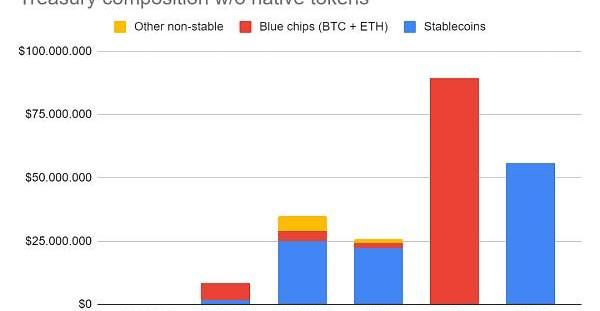

忽略授權了但沒有發行的股票可以讓我們了解一個不一樣,且更準確的Defi財庫情況。為了了解這種情況,我們把非原生代幣進一步分為三個種類:(1)穩定幣,(2)藍籌加密資產,(3)其他非穩定加密資產。使用這個新的分類,Uniswap在它的財庫里是沒有資產的,只有Lido和Maker有超過5000萬美元的資產。

CoinLab聯合創始人:若Mt. Gox管理得當或能成為價值數萬億美元的公司:1月31日消息,CoinLab聯合創始人Peter vesenes在接受采訪時表示,他相信,如果Mt. Gox交易所管理得當,它可能會成為一家價值數萬億美元的公司。(彭博社)[2021/2/1 18:33:12]

但為什么這種體量的財庫是有問題的呢?

首先,我們已經看到,僅僅發行新股是不夠的,你還必須在市場上出售。這就會影響價格,這很快就會對更大型的出售造成限制。但進一步說,市場正在為你的原生代幣支付的價格是沒有保證的,反而是大幅波動的。

第二,這個價格取決于整個市場條件。加密市場已經經歷了幾個投機周期,期間這些代幣可以達到令人欣喜的估值,但也可以暴跌90%以上,并在那里停留很長一段時間。

第三,Defi項目迫切需要流動性的時候,可能與特定項目的風險有關:例如,當一個項目由于漏洞或黑客攻擊而經歷了大型破產事件,并希望給用戶補償時,代幣價格往往也很低迷——尤其如果持幣者可能會發起股票稀釋行動。

加密風險管理平臺TRM Labs將為FalconX平臺提供加密交易監控:由PayPal支持的加密風險管理平臺TRM Labs宣布與數字資產交易平臺FalconX合作。TRM Labs將為FalconX交易所提供實時加密交易監控。此前2019年11月,PayPal參投TRM Labs。(Decrypt)[2020/6/24]

案例研究:黑色星期四暴露了MakerDAO的財庫

持有不充足財庫儲備的風險是真實具體的,正如MakerDAO在2020年3月12日(通常被稱為"黑色星期四")親身經歷的市場崩潰那樣。因為缺乏流動資產,MakerDAO的信用體系面臨崩潰的風險。雖然危機最后被化解了,卻還是導致代幣持有者遭受嚴重的價值損失。讓我們看看事件是如何發展的:

從2018年MakerDAO上線到2020年3月,DAO曾用凈收益回購和燒毀MKR代幣(給代幣持有者返還資本),總共燒毀了14,600個MKR,成本超過700萬DAI。在此期間,MKR代幣價格平均在500美元左右。

然后黑色星期四來了,由于價格急劇下降和以太坊網絡擁堵,Maker未能即時清算水下(underwater)頭寸,導致協議遭受600萬美元的損失。在扣除了MakerDAO當時財庫的里的500,000DAI后,它不得不在市場上拍賣MKR代幣來彌補剩余的550萬損失。Maker最終以大約275美元的平均價格共售出20,600個MKR。

動態 | 香港金融管理局將于9月推出實時區塊鏈貿易融資平臺:據coindesk報道,香港金融管理局(金管局)宣布準備在兩個月內推出實時區塊鏈貿易融資平臺。該貿易融資平臺由香港7家銀行發起,金管局推動,目標是在2018年9月推出。據金融時報周一的報道,金管局的區塊鏈平臺有21家銀行作為參與節點,包括匯豐銀行和渣打銀行。金管局今日表示,該平臺的目標是減少與貿易融資和雙重融資相關的欺詐行為,從而在長期內提高信貸可用性并降低融資成本。這可能會幫助中小企業(SME)獲得貿易融資。除了創始銀行之外,其他機構也表示對該平臺感興趣,金管局預計未來會有更多銀行逐步加入。[2018/7/17]

直到2020年12月,Maker的累積收益才通過回購將代幣供應量減少到最初的100萬MKR,回購總成本超過300萬DAI(MKR的平均價格回到大約500美元)。

網站Makerburn顯示由黑色星期四引起的嚴重代幣稀釋情況

總結一下Maker的財務影響,黑色星期四帶來的600萬美元的信貸損失抹去了3年以來1000萬美元的累積收益。如果Maker財庫儲備持有更多像DAI這樣的穩定資產,這400萬美元的額外損失是可以避免的,因為他們可以用這些資金來彌補無力償還的貸款,而不需要以低價出售MKR。或者換一種說法,通過持有更大型的財庫,Maker本來可以得到多達400萬美元的額外價值積累。

盡管很難提前評估資金需求,但Maker在黑色星期四前持有的50萬DAI幾乎可以肯定是太少的。對于協議的1.4億未嘗貸款,它僅占0.35%的資本緩沖,而大多數傳統金融機構至少持有3-4%的風險資本。這還沒算上運營開銷和工資,如果這些費用都沒有被非原生代幣財庫資產所覆蓋,在市場低迷時可能會進一步被迫出售代幣。

了解回購與股息

許多Defi項目天真地把它們的代幣看作是一種財庫資產,并可能在最壞情況下把它們賣掉,這種想法是由缺乏一個如何做得更好的框架而導致的。雖然運行一個協議有很多方法,但從業者可能可以從以下的準則中獲益。

準則1:DAO的目標是最大化代幣持有者的長期價值。

準則2:在實際行動中,準則1意味著,協議擁有的或作為收益收到的每一美元都應該用于折算到今天最能獲利的地方。選擇通常包括將錢存入財庫,將其重新投資于增長或新產品,或通過代幣回購或股息支付給代幣持有者。

只有當這些錢對協議外的代幣持有者來說有更高的回報時(稅后),把錢支付出去而不是儲蓄或再投資才是正確的做法。在實踐中,我們看到許多Defi協議把可以用于增長或存在財庫里作未來支出的錢支付出去了。根據我們的框架,這是一個大錯誤。在Maker的案例里,我們已經看到它是如何賣出現金換來代幣的,但隨后又不得不以更高的資本成本用代幣回購同樣的現金。

一般來說,我們建議擺脫這樣的想法:將支付股息或回購代幣某種程度上作為對代幣持有者的“獎勵”,而內部再投資則不算在內。對持幣者來說報酬最大的決定就是使每一美元的回報最大化,無論是內部的還是外部的。

準則3:在遵守上述準則時,DAO成為了自身代幣的非周期性交易商。如果DAO認為其代幣被高估了,內部再投資會有很好的回報,它應該出售代幣換取現金,并將這些現金再投資到協議中。在所有的牛市中,幾乎可以肯定應該這樣做。當DAO看到其代幣價格低于公平價值,并且它有多余的現金而沒有高的內部回報,那么它可以回購代幣。在所有熊市中,幾乎可以肯定應該這樣做。

實現更好的財庫管理

最后,我們想分享一下我們對DAO應該如何管理它們財庫的看法。我們想到以下準則:

準則4:DAO應該把它們財庫里的原生代幣折現——它們相當于是授權但未發行的股票的加密貨幣版。

準則5:DAO財庫需要在下一個熊市存活下來。熊市可能不會在下周或下個月,甚至可能不會在明年。但在一個像加密貨幣那樣由投機驅動的市場里,它是會發生的。建立一個能讓你維持2-4年的財庫,即使整個市場暴跌90%,也能支撐一段時間。

我們特別建議2-4年,因為你會想有足夠的資金來度過已知標準下的加密市場寒冬,但又不至于太長而使你變得富有和懶惰,或者太過分心于像對沖基金般運行你的協議。

考慮到有大型開發團隊和流動性挖礦項目的大型DAO的已知運營開銷,今天很少甚至沒有一個是滿足這個條件的。這意味著,它們中的大多數或所有都應該利用牛市出售代幣,建立真正的財庫,擁有穩定的資產,這不僅會使它們在即將到來的熊市中存活下來,而且有望領先于它們的競爭對手。

準則6:DAO財庫應該了解它們應用的特定負債,并對其進行對沖。例如,一個借貸市場會計劃每年一定百分比的貸款頭寸會失敗。盡管它們不會明說,但它們暗地里明白借貸市場是承擔該風險的。因此,承擔經濟損失變成它們的資產負債表上一項常規成本,并可以相應地進行對沖。同時,像Uniswap這樣比較精簡的協議可能不會承擔額外的風險,因此財庫小得多也沒有問題。

致謝:LarrySukernik、GeorgiosKonstantopoulos、DanRobinson、TarunChitra和AliAtiia

來源|UncommonCore

作者|Hasu&monetsupply

羊城晚報訊:2020年,數字人民幣陸續在上海、深圳等地開展試點工作。截至今年10月8日,數字人民幣試點場景已超過350萬個,累計開立個人錢包1.23億個,數字人民幣正加速融入百姓生活.

1900/1/1 0:00:00由世界頂級理論物理學家杰弗里?韋斯撰寫的科技暢銷書《規模:復雜世界的簡單法則》中提到,沒有任何一家企業的壽命能夠超越一座城市.

1900/1/1 0:00:00編者按: 2021年11月10日,橫琴數鏈數字金融研究院學術與技術委員會主席朱嘉明教授在橫琴數鏈數字金融研究院與葦草智酷共同舉辦的“爐邊對話NO.1:從歷史深處看馬斯克及馬斯克主義”活動上發表了.

1900/1/1 0:00:0011月13日消息,美國證券交易交易委員會宣布對Terra開發公司TerraformLabs和其聯合創始人兼首席執行官DoKwon提起傳票執法行動,要求Terra遵守有關文件和證詞的調查傳票.

1900/1/1 0:00:00頭條 ▌小米相關負責人:小米關注元宇宙周邊相關機會11月23日,小米相關負責人回應公司對于元宇宙的布局.

1900/1/1 0:00:00DeFi數據 1.DeFi總市值:1493.66億美元 DeFi總市值數據來源:Coingecko2.過去24小時去中心化交易所的交易量:37.

1900/1/1 0:00:00