BTC/HKD-0.24%

BTC/HKD-0.24% ETH/HKD-0.51%

ETH/HKD-0.51% LTC/HKD-0.38%

LTC/HKD-0.38% DOT/HKD-0.11%

DOT/HKD-0.11% ADA/HKD-0.25%

ADA/HKD-0.25% SOL/HKD-0.12%

SOL/HKD-0.12% XRP/HKD-0.14%

XRP/HKD-0.14% DOGE/US-0.43%

DOGE/US-0.43%為什么項目方想要為其原生代幣提供流動性?

從根本上說,擁有代幣的流動性很重要,因為它允許新投資者輕松地投資項目并讓不活躍的投資者退出。少一點流動性不會破壞一個強大的項目,而過多的流動性也只是徒勞。

在這篇文章中,我們將了解2池的復雜性,并給出一些項目方如何解決其原生代幣流動性的方案。

我們將介紹:

流動性上限目標+改善2池的其他機制;

不均勻流動性池以迎合長期參與者;

利用閑置財政庫中的資本作為引導機制;

等等,2池到底是什么?

所謂2池,是指有項目原生代幣的流動性池,它們依靠去中心化交易所(DEX)生存,并通過獎勵流動性提供者token來人為地引導流動性。雖然這些池子目前因作為實現代幣流動性的默認策略而備受關注,但它們是DeFi中最微妙、最不直觀的機制之一,因此需要謹慎關注。

如何考慮激勵原生代幣流動性

現實情況是DeFi充斥著雇傭資本,這是項目在設置2池獎勵時需要考慮的事情。項目方可能會考慮將2池的APY作為主要營銷策略,以吸引參與者對該協議的關注。這不僅缺乏創造性,而且往往與協議本身無關,而且我們的研究表明,2池是多么糟糕的營銷工具,因為它們吸引的流動性是缺乏黏性的。在我們抽樣的數十個2池中,幾乎所有池子的流動性在激勵結束后30天下降了50%以上。這種變化無常的流動性表明,與其將營銷注意力集中在2池及其代幣流動性上,項目方更應該將重點放在使用2池來滿足基本需求上:便利投資者在最佳環境下買入/賣出項目token。

考慮這會是什么樣子,首先要了解LP的想法。

對于LP而言,2池是很復雜的,因為項目向LP支付收益,必須從原生代幣實現,同時LP還要持有這種代幣。這是一個微妙的平衡,因為LP基本上是在做空主要的價格變動,并且只有在他們期望代幣在一個范圍內交易時才會激勵LP。如果他們預期代幣價格會迅速升值,那么停止提供流動性并持有代幣會變得更有利可圖。或者,如果LP預期代幣價格將呈下降趨勢,他們也會選擇退出流動性。如果一個代幣是較新的,那么價格發現可能在兩個方向上都是極端的,這加劇了所謂的無常損失。這種無常損失風險也使得項目的長期支持者很難向2池注資,因為他們可能會因為提供流動性而蒙受損失。

DeFi協議Onomy將于12月6日正式推出原生代幣NOM:12月3日,據官方消息,基于Cosmos的DeFi協議Onomy宣布將于12月6日正式推出其原生代幣NOM,NOM 可用于支付交易、跨鏈等費用以及用于質押、治理投票,以及維護Onomy網絡運行等功能。此外,Onomy Exchange會將收取的部分費用用于回購和銷毀NOM。

據悉,NOM的初始供應量為1億枚,其中45%分配給由DAO管理的鏈上財庫、20%用于支持做市商、驗證者、交易平臺上幣、激勵計劃等、20%將分配給早期支持者和合作伙伴、15%將分配給團隊和顧問。其中,支持者、團隊和顧問的代幣份額需要鎖定12個月,之后再24至36個月內線性釋放。

此前消息,Onomy于11月23日宣布完成1000萬美元融資,該輪融資由Bitfinex、GSR Markets、Ava Labs、CMS Holdings和DWF Labs等參投,融資資金將用于擴大團隊規模[2022/12/3 21:19:49]

盡管如此,原生代幣的流動性對于項目及社區而言發揮著重要作用,它是值得項目方付出代價的,因為它可以啟動一個自反飛輪,為協議帶來更多用戶和注意力。*但是,值得注意的是,原生代幣的流動性并不會成就或破壞一個原本穩固的項目。即使沒有適當的原生代幣流動性,產品市場契合度強的項目也能成功,而產品市場契合度不強的項目,即使其擁有很強的代幣流動性,它也會經歷失敗。因此,就像傳統公司需要嚴格預算一樣,項目應該致力于在使用代幣來激勵其產品的核心行為,以及激勵原生代幣流動性之間找到正確的平衡點。就2池而言,主要挑戰在于確定正確的成本并支付正確數量的流動性。

還有其他方法可以實現2池之外的代幣分發。有關這些替代方案的比較,請參見附錄II。

激勵原生代幣流動性的更優方法

WeStarter原生代幣WAR將于4月27日-30日開啟兌換:WeStarter宣布將于新加坡時間4月27日至4月30日在HELMET(BSC)、PentaLaunch(ETH)、WeStarter(Heco)、MDEX(Heco)進行WAR的兌換。本次采用首次保險發行 IIO (HELMET)、荷蘭拍(PentaLaunch)、IDO(WeStarter)、LBP(WeStarter及MDEX)4種形式進行,以滿足不同公鏈不同參與形式的用戶需求。

本次兌換總額度為15萬USDT,WeStarter兌換額度為9萬USDT,HELMET及PentaLaunch兌換額度均為3萬USDT,具體兌換信息請關注WeStarter官方推特。[2021/4/24 20:53:22]

盡管存在細微差別,但不可否認,對于項目而言,2池是利用其代幣來提升代幣流動性的一種有用方式。

如果一個項目方確定2池是是他們的最佳方法,這里有三個建議:

運行較短的計劃以允許重新配置及經驗測試;

嘗試降低APY、解鎖區塊獎勵以及不可轉讓代幣等策略,以確保與長期參與者保持一致;

取消流動性上限目標以防止為流動性支付過高的費用;

在第(1)點上,項目方應該進行更短的背靠背實驗,而不是將自己鎖定在多年的計劃中。較短的計劃允許項目方對其2池計劃的有效性進行分析,并為項目提供重新配置和重新評估其杠桿/獎勵的選擇權。它還允許社區在確定項目的代幣激勵措施方面發揮作用。值得研究的有趣案例研究包括PancakeSwap、1inch和CREAM。

在第(2)點上,項目應包括關注長期參與者的功能。特別是,項目方希望激勵那些已經習慣于持有代幣的LP,而不是純粹因為APY高而買入代幣的純收益農民。通過使快速實現收益變得更加困難,這些戰略可以迫使LP作為利益相關者,而不是只追求收益的農民。除了Aave的2池之外,另一個案例研究是RibbonFinance,它對其早期流動性池的提款費、不可轉讓代幣和上限TVL進行了實驗。

Ergo官方辟謠:Ergo平臺原生代幣是ERG,不是AERGO:據官方消息,近期,Ergo官方發現,Ergo社區有很多人錯將Ergo平臺的原生代幣ERG當成AERGO在買。Ergo官方在此聲明,Ergo平臺的原生代幣是ERG,中文名:爾格幣,Ergo平臺與AERGO代幣無任何關系,請大家務必認準ERG。目前,ERG已上BiKi、Gateio、BitMart、CoinEx、Hotbit、Waves.DEX等交易所。

Ergo是一個從頭搭建的安全、適應力強、開放、無需許可、真正去中心化的DeFi應用底層公鏈平臺,主要專注于提供一種高效、安全、簡便的方式去實現金融合約。Ergo平臺的原生代幣ERG總供應量為97,739,925枚,不足1億枚,永不增發,永不銷毀。[2021/3/24 19:13:11]

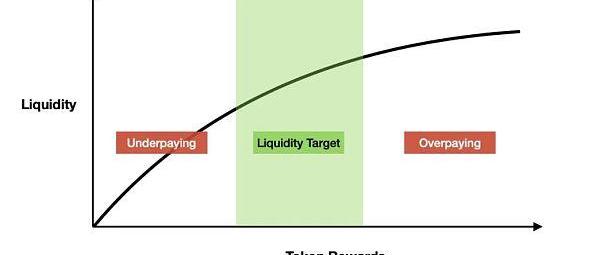

我們將在本節的其余部分討論第(3)點,即流動性上限目標,并從為什么擁有一個目標很重要開始。

如果項目沒有目標,他們就會陷入困境,試圖弄清楚他們是否有足夠的流動性以及是否應該支付更多費用。找到流動性上限目標,歸結為為較大的投資者找到可接受的最小交易規模,并確保池子有足夠的流動性來支持它在可接受的滑點范圍內。通常,流動性的增加可支持對協議代幣的重新評級,因為交易量足以供基金和大型投資者在二級市場購買。取消流動性上限目標可確保你為大型投資者提供足夠的代幣流動性,而無需支付超出要求的費用。

如何撤銷流動性上限目標

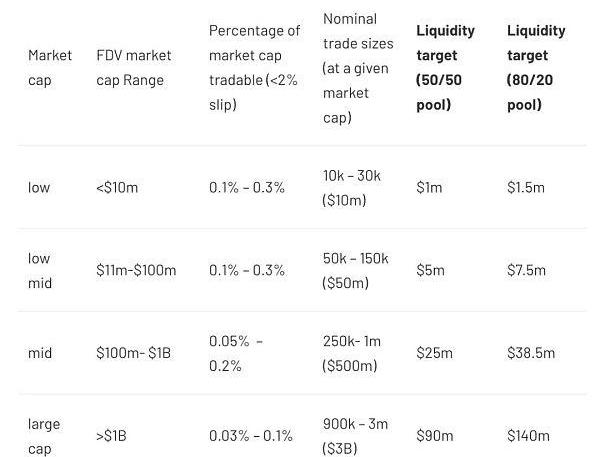

考慮流動性上限目標的一個框架是考慮相對于市值的流動性深度。在下表中,我們根據市值對不同類型的項目進行了分類,并估計了大型投資者希望在2%滑點范圍內交易的總市值百分比。

一巨鯨在兩小時內購買近1000萬美元SushiSwap原生代幣:數據顯示,以太坊地址(0xb498...069)在近三個小時內利用鏈上交易聚合器1inch購買了超過87萬個SushiSwap的原生代幣Sushi,價值接近1000萬美元,該用戶直接使用約7000個ETH兌換的Sushi。(Etherscan)[2021/2/1 18:38:20]

步驟:

確定項目市值;

取名義交易規模的下限;

使用此等式/電子表格來確定需要多少流動性來促進不同滑點水平的交易規模;

示例:我是一個中低市值項目的創始人,項目的市值為5000萬美元。我最多希望為大型投資者以2%的滑點交易協議0.1%-0.3%的token提供便利,這大約是5萬美元至15萬美元的交易規模。

電子表格中使用的公式表明,500萬美元的池子可促成滑點小于2%且規模達到5萬美元的交易。這意味著我的池子中不需要超過500萬美元來為大型投資者提供便利,而且我最多需要250萬美元的自有代幣以及250萬美元的USDC/ETH資金池。

注:這是為傳統AMM池子而設計的,UniswapV3改變了這些數字,并要求參與者對價格變動有更多的信心。

然而,擁有高代幣流動性并不總是有益的,雖然流動性上限目標可作為防止為代幣流動性支付過高代價的指導,但這不是目標。對于早期項目,代幣流動性并不像專注于產品和尋找產品市場契合度那么重要。過度關注代幣流動性的低市值項目,有可能會吸引交易員/投機者,而以犧牲長期投資者和利益相關者為代價。

動態 | EXMO宣布推出原生代幣EXM:據加密貨幣交易所EXMO官方消息,EXMO宣布推出該平臺的內部生態系統代幣EXMO Coin (EXM) 。 EXM基于以太坊區塊鏈,與所有ERC-20標準錢包兼容。[2019/7/10]

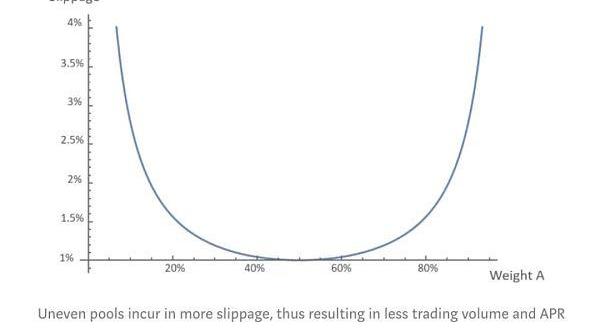

不均勻池的力量

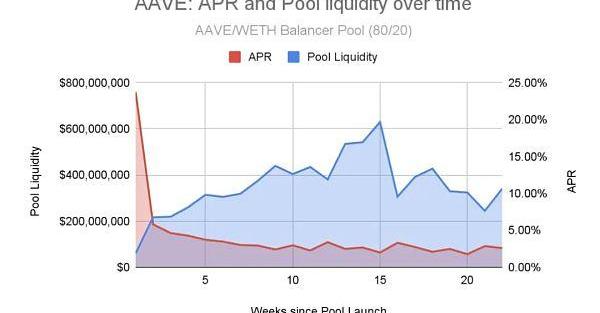

在以往的2池中,Aave的激勵代幣池是唯一一個在沒有高APY的情況下保持長期流動性的流動性池子。

在這個80/20AAVE/ETHBalancer智能池中,LP提供流動性,以賺取AAVE和BAL的交易費用和獎勵。Aave的成功為我們提供了一個窗口,讓我們了解了不均勻池子相對于傳統50/50流動性池的好處。

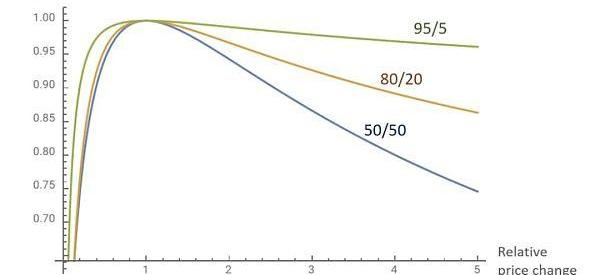

主要好處是:不均勻池的無常損失更少。

無常損失風險的降低,意味著LP更愿意為較低的收益率提供流動性。從成本的角度來看,這減少了協議需要獎勵的金額。

與此同時,代幣持有者可以將他們的資金投入使用,而如果代幣價格上漲,不均勻池會限制他們的無常損失風險。這導致了更好的激勵一致性,因為他們可以獲得交易費用和獎勵,而不會損失他們對代幣的大部分敞口。

雖然不均勻加權池對LP來說是更友好的,但這需要權衡。主要缺點是需要較高的TVL以實現相同的滑點環境。如下圖所示,就滑點而言,50/50流動性池是最有效的。

Source:BalancerLabs

此外,隨著項目的成熟,不均勻池也會影響代幣的上漲,因為池子需要更多的穩定幣/ETH來提高價格。在初始募集/分配完成且項目成熟后,項目方可考慮調整為50/50的池子,以允許更好的滑點以及更有效的價格發現。在平臺方面,Balancer是目前唯一提供不均勻池的協議,而Sushiswap計劃在未來幾個月內推出分叉版本。

利用閑置財政庫創建混合流動性方法

已籌集資金或擁有健康/多元化資金的現有項目,應考慮利用其財政庫全部或部分初始流動性,并將其中的一部分轉化為ETH/USDC,以提供雙面流動性。這有很多好處,包括:

允許項目方從交易費用中賺取額外收入;

允許更好地控制流動性,而不僅僅受APR的影響;

如果代幣價格下跌,則創建自動“回購”機制;

使財政庫多樣化;

需要注意的一點是,項目方會承擔無常損失的風險。

這里舉dHEDGE這個例子,該協議開始時每周獎勵約10000DHT,但很快就轉向以350萬美元提供大部分流動性。通過使用他們的財政庫來支付流動性,他們能夠減少治理代幣的稀釋,并用它來激勵人們使用他們的平臺。就收入而言,dHEDGE每天收取500-1000美元的交易費用,其在過去2.5個月內收取了超過4.5萬美元的費用。

以下是協議可使用2池來實現混合策略的一些開箱即用的方式:

使用閑置財政庫提供50-80%的流動性目標,然后在必要時使用協議代幣激勵額外流動性;

使用財政庫提供流動性,收取交易費用以激勵額外的LP;

使用閑置的長期財政庫為前6個月至1年提供流動性,同時進行流動性激勵的短期實驗;

或者,項目方可簡單地取消流動性上限目標,并使用閑置財政庫來提供流動性,而無需激勵任何額外的LP。

總結

沒有精確的科學來實現協議原生代幣的流動性。但我們所探討的各種方法池、財政庫流動性提供),可以讓深思熟慮的創始人和投資者解決原生代幣的流動性問題。雖然本指南的大部分內容只是冰山一角,但我們希望它能夠推動圍繞設計更可持續、更高效的代幣流動性的討論。

非常感謝Mechanism團隊幫助完善這些想法并篩選數據,同時感謝Tristan、Zaheer和Julian的有用反饋。

本文中的任何內容均不構成投資建議。

附錄

附錄I:資產池研究

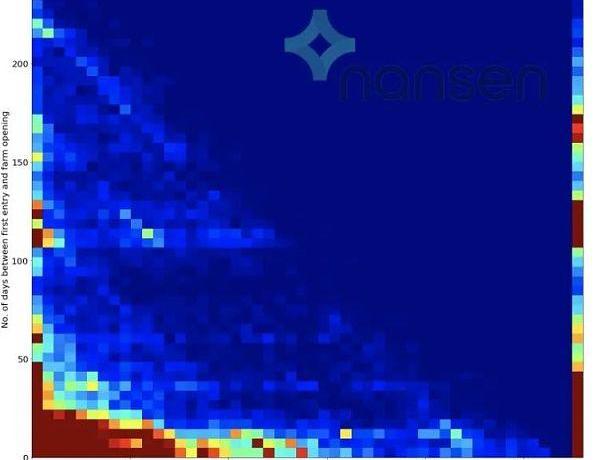

Nansen的研究分析了400個流動性農場的所有代幣轉移,結果發現很大比例的收益農民在進入池子的前5天內會退出池子,而今天只有13%的地址在繼續當LP。

資料來源:NansenResearch

同樣,上面的熱圖讓我們直觀地了解這些收益農民的情況。忘記數年的激勵計劃吧,大多數收益農民在第75天就已撤離了池子。為了進一步量化這一點,在啟動時進入的收益農民中,幾乎有一半會在24小時內離開,然后3天內會離開70%的收益農民。隨著LP獎勵的減少和稀釋,那些因為激勵而吸引來的參與者,將簡單地拿走他們的代幣獎勵并將流動性轉移到另一個池子。

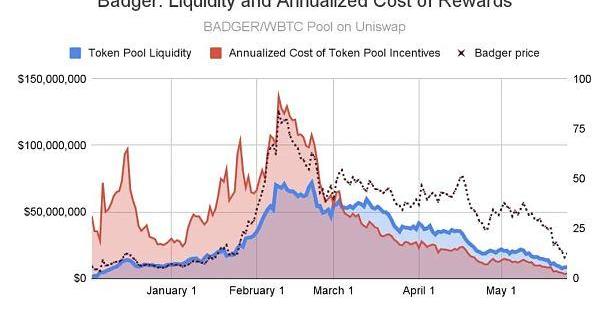

在分析12個項目的2池后,我們還發現,雖然大多數激勵池都出現了短暫性的流動性增長,但大多數流動性水平在獎勵停止后30天內就下降了50%以上。其中一個例子,就是Badger在牛市高峰期推出的2池。

在這里,數據顯示12月早期引導代幣池流動性的嘗試在很大程度上失敗了,牛市情緒推動了池子的流動性。從3月份開始,隨著獎勵的減少,資金池流動性的減少與獎勵的減少成比例,這表明它們吸引的是雇傭軍LP,這些人會隨著獎勵的減少而拋售代幣。該圖還突出了這些激勵池的反身性,因為隨著LP出售代幣,它會降低APR,從而導致更多LP退出池子。我們在$DHT、$ALPHA以及$1INCH的2池中看到了類似的模式。

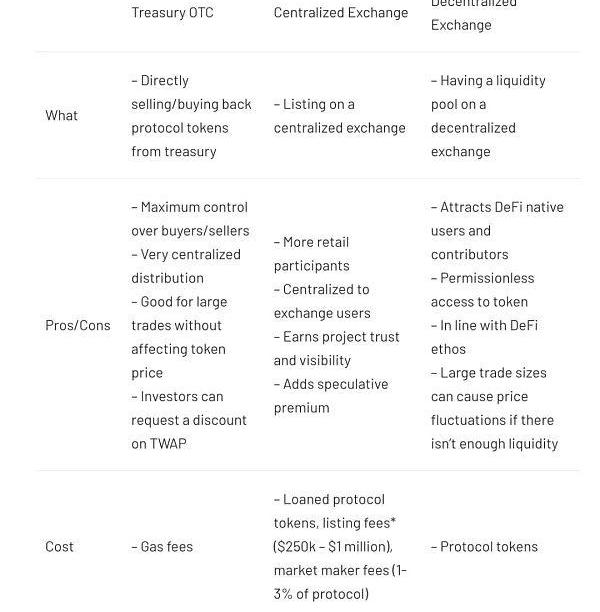

附錄二:比較財政庫OTC、CEX以及DEX

一些交易所對增長軌跡良好的項目免收上市費用

附錄III:2池指標示例

LM牽引

用戶總數;

LP數量vs質押者數量;

平均LP持續時間,雇傭交易者數量;

隨著APR稀釋/減少而退出的LP數量;

獲客成本(CAC)與長期價值(LTV)

流動性

總TVL的百分比增長;

池子流動性增加百分比;

LM激勵后的池子流動性;

APR與流動性比率;

市值與流動性比率;

統計關系

進入池子的時間和LP的時間之間有什么關系(通知長度);

LP大小和長度LP之間有什么關系?

哪些是長期LP的常見觀察結果,而不是更多的雇傭LP觀察結果?

鏈下

網站流量和用戶流量

社區活動/倡議/提案

社交媒體上的新互動

注:原文來自mechanism.capital,作者是EvaWu。

由金色財經舉辦的金色沙龍第68期線上版:“GameFi-DeFi+NFT,如何打破壁壘重塑鏈游價值?”?即將于8月4日14:00在金色財經直播平臺&微信V68直播間內舉辦.

1900/1/1 0:00:00財富500強、咨詢公司埃森哲遭遇了黑客組織Lockbit的比特幣勒索軟件攻擊。Lockbit發布勒索消息稱會在幾小時內發布從該公司竊取的數據,除非埃森哲想買回它們.

1900/1/1 0:00:00去中心化金融(DeFi)已成為加密領域人們最愛討論的話題之一,每月都有數十個新項目推出。究其本質,DeFi應用程序支持創建自動執行的智能合約,一般來說,這些智能合約有助于加密資產的發行、借貸、交.

1900/1/1 0:00:00近日,巴西比特幣礦工RayNasser在接受巴西區塊鏈媒體BitconheirosYouTube頻道采訪時透露,正在與SaudiAramco會談.

1900/1/1 0:00:00就其核心而言,創新是令人興奮的。創新涉及到一種新的運作方式,可以為消費者和企業帶來更高效率和更便捷的承諾。想想汽車、晶體管或智能手機.

1900/1/1 0:00:00探索生成藝術的世界以及如何利用這個機會。親愛的Bankless社區,這幅作品幾小時前以超過40萬美元的價格售出.

1900/1/1 0:00:00