BTC/HKD-0.02%

BTC/HKD-0.02% ETH/HKD+0.02%

ETH/HKD+0.02% LTC/HKD-0.02%

LTC/HKD-0.02% DOT/HKD+0.45%

DOT/HKD+0.45% ADA/HKD+0.1%

ADA/HKD+0.1% SOL/HKD+0.04%

SOL/HKD+0.04% XRP/HKD+0.37%

XRP/HKD+0.37% DOGE/US-0.09%

DOGE/US-0.09%去中心化金融(DeFi)已成為加密領域人們最愛討論的話題之一,每月都有數十個新項目推出。究其本質,DeFi應用程序支持創建自動執行的智能合約,一般來說,這些智能合約有助于加密資產的發行、借貸、交易和管理。

鑒于DeFi應用所涉及的范圍很廣,我們很難從DeFi這個總體概念來衡量其采用情況。畢竟,交易和貸款是兩種完全不同的操作,沒有什么可比性。為了解決這一問題,業界采用了一個名為“TVL”(總鎖倉價值,TotalValueLocked)的指標來衡量DeFi項目的采用情況。

無論是借貸類還是交易類DeFi應用,幾乎都需要用戶存入加密資產作為質押。DeFi協議的TVL可以簡單地理解為,在該應用中所有抵押品的價值總和。因此,通過TVL,我們可以對借貸市場和去中心化交易所進行比較。

自2019年以來,DeFi經歷了指數級增長。TVL已經成為衡量DeFi實際采用情況的標準,也是CoinMetrics上最重要的指標之一。在這篇文章中,我想要分享一些在計算中影響TVL精確度的因素,以及使用這個指標評估DeFi協議時的一些不足。

我們總結出了阻礙TVL成為穩健指標的三大因素。

DeFi 收益聚合器 Yearn v3 版本 Vaults 即將推出,包含 ERC-4626 代幣標準以及 Gas 優化等:5月4日消息,DeFi 收益聚合器 Yearn v3 版本 Vaults 即將推出,新版本包括了通過提高安全性引入的更高風險、高回報 Vaults;使用 Solidity 編寫;將與使用 ERC-4626 格式代幣的項目進行組合;進行 Gas 優化;通過 Keep3r Network 實現自動化管理等。[2022/5/4 2:49:18]

1.Total?

協議快速更新迭代,質押總量難以計算

去中心化金融仍處于發展初期,幾乎每天都有新的協議和應用程序出現,在這些新項目中,一部分只是對已有項目的復刻,而另一部分則是全新的設計。在對某條區塊鏈進行估值時,這條鏈上承載的項目越多,估值難度越高。

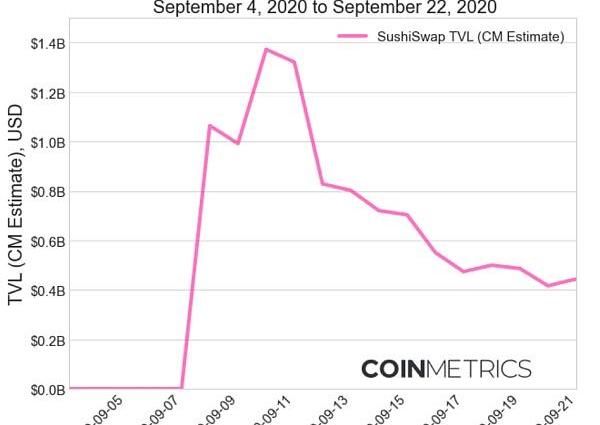

有的DeFi協議在幾天內就能籌集數十億美元的抵押品,一鳴驚人。例如,2020年9月,根據Uniswap創建的Sushiswap,一夜之間,它的TVL從幾千美元漲到了10億美元以上。

數據:以太坊上DeFi協議總鎖倉量614.5億美元:據歐科云鏈OKLink數據顯示,截至今日16時,以太坊上DeFi協議總鎖倉量約合614.5億美元,環比上升4.45%。

近24小時鎖倉量增幅前三名的DeFi協議分別是1inch(+28.17%),Kyber(+27.69%)以及Hegic(+15.07%)。

當前鎖倉量排名前三的DeFi協議分別是WBTC 79.7億美元(+4.31%),Maker 71.3億美元(+3.1%)以及Compound 66.6億美元(+2.45%)。[2021/3/18 18:56:59]

Sushiswap的TVL在9.7飛速上漲?圖源:CoinMetrics

如何解釋這種驚人的增長?究其本質,DeFi協議中的激勵機制具有很強的滲透性。在Sushiswap這個例子中,早期就買入其原生代幣SUSHI的用戶將會獲得更多收益,所以才會有那么多資金一夜之間流入這個新生項目。

這種激勵機制開了先河,可能會被此后的無數項目效仿。新項目不斷的出現,要實時、精確地追蹤某一區塊鏈上的所有質押幾乎是不可能的。新協議啟動的頻率過高,自然會導致數據提供商對TVL的評估是偏低的。以以太坊為例,要想準確計算以太坊的TVL,數據提供商必須通過反復地重新評估舊數據,來計算新的協議和質押。隨著新協議的啟動越來越快,對項目的TVL的估算也就越來越難以保持準確了。

以太坊上DeFi協議總鎖倉量環比上升4.37%:據歐科云鏈OKLink數據顯示,截至今日十時,以太坊上DeFi協議總鎖倉量約合517.8 億美元,環比上升4.37%。

當前鎖倉量排名前三的協議分別是Maker 62.4億美元(+2.61%),WBTC 61.9億美元(+0.75%)以及Compound 48.7億美元(+0.17%)。[2021/2/25 17:50:28]

除了新協議發布的問題,另一個問題是現有協議也可能發生變化。為了將這些變化納入計算,還必須持續監控現有協議的新版本和合約部署。例如,Uniswap已經是第三次迭代了,每個版本跟蹤的質押資產都略有不同。因此,Uniswap的TVL是其3個版本的質押總額,必須分別加以評估。

未來,DeFi可能會圍繞一套規范或標準穩定下來。一旦實現標準化,那么去計算新協議的就會容易得多。但標準化并不是萬能的,因為不能保證所有協議都能嚴格遵循標準。正如我們在ERC20標準的推行中所看到的,仍然有很多需要人工審查的變體出現。因此,在中短期內,當涉及到新協議時,DeFi的標準化不太可能給TVL分析帶來質的飛躍。

Chainlink創始人:DeFi只占數字加密貨幣市場總值的2.5%:8月30日,Chainlink創始人Sergey Nazarov表示,DeFi是智能合約和預言機的合體。智能合約發展潛力巨大,用途廣泛,在DeFi中有著極強的吸引力。如今有超過80億美元被鎖定在DeFi智能合約中,盡管如此,DeFi仍只占整個數字加密貨幣總值的2.5%,剩余的智能合約市場有萬億美元規模。[2020/8/30]

2.Value

質押資產多種多樣,難以準確定價

DeFi協議可以支持幾乎所有類型的資產做質押。雖然有些協議限制了質押類型,但也有很多協議沒有限制。

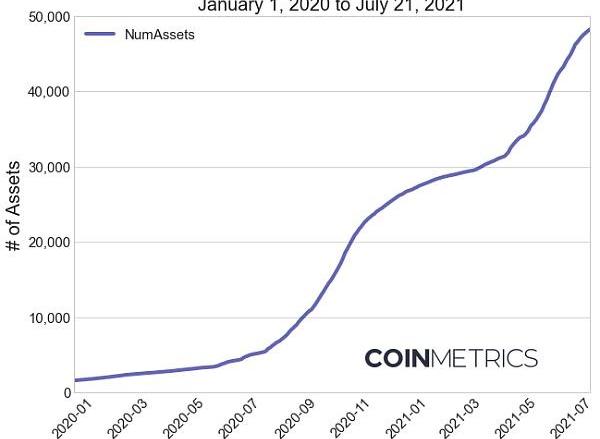

2020.1.1-2021.7.21DeFi中可作為質押的資產數目持續增加

數據包含Uniswapv1/v2/v3,Sushiswap,Curve,Aavev2,Compound,Maker

CZZ技術社區核心開發者彭松:當前Defi的熱潮可能是假牛市,真正出金的人依然比較少,現在談牛市還為時尚早:8月21日,在以“DeFi-如何抓住大潮中的機遇?”為主題的金色沙龍中,CZZ技術社區核心開發者彭松表示,根據三大交易所的入金數據,可以看到市場主要是資金的轉移,而不是新資金進來。大多數是灰度基金的購買,而不是新的用戶進來,所以這可能是一波假牛。這一波牛市完全是由DEX起來的,而不是Comp起來的。DEX造成了大量的鎖倉,DEX的日交易量幾個月前100萬左右,現在沒過幾個月突破了2億美金,從上百筆到現在十萬筆。這更多是幣圈現有資金的鎖倉,交易所流動性減少造成價格上漲,還沒有太多的新資金進來。要進入一個完全的牛市,必須要大量的公鏈共識和鏈上交易。比如BTC,DOGE等,雖然這是古典幣圈,但是古典幣圈也占了幣圈三分之二的市值。它們要動起來,才能造成牛市,吸引更多的資金進來,而不是現在的假牛。

大家還處于才盈利一點的狀態,現在Defi挖礦是一個假牛現象。這一波的假牛,真正出金的人還是比較少的。現在談牛市還為時尚早,更多人資金也被套在defi挖礦循環里,可能是一個假牛的狀態。[2020/8/21]

這一圖表中的數據不能反映整個DeFi行業的情況,它只包含幾個主流DeFi協議的數據,而且涉及的資產類型僅限于ERC20代幣。盡管如此,這一數據讓我們得以一窺DeFi行業內質押種類迅猛增長,以及代幣化趨勢的影響。

質押品類型的龐大規模使價值估算變得復雜。所有這些資產都可以在多個平臺進行交易,從中心化的、鏈下的交易所到去中心化的、鏈上的協議。因此,從這些場所收集價格數據就成了一項艱巨的任務,但又不能不做,因為只有這樣才能使作為質押的資產能在每個平臺通過指數值被準確定價。

即使數據提供商從所有交易場所生成了指數值,也很難按照收集到的表面價值來計算所有數據。就像正確計算加密資產市值的問題一樣,DeFi流動性池中的定價數據有被操縱的可能,這最終會破壞價值評估的準確性。

3.Locked

資產可反復質押,可能重復計算

最后一點,TVL面臨的的最微妙但最重要的挑戰,是理解質押資產的構成。在評估協議的TVL時,人們可能會假設質押資產只能在該協議中使用。換句話說,質押資產是被“鎖定”的。

然而,從DeFi市場的設計來看,這種假設是錯誤的。DeFi能夠創建資產衍生品來實現“再質押”。簡單來說,在一個應用中的質押資產可以在另一個應用中使用,也可以在其他應用中使用,以此類推,反復質押。有一些DeFi應用專門為支持再抵押而設計,為用戶提供杠桿。盡管這不是什么新鮮事,但它可能會影響人們對“鎖倉”的理解。

簡而言之,在DeFi應用中用作質押的一些資產是衍生品,它們代表了對其他抵押品的現有債權。這引發了乘數效應,可以大幅增加TVL的估值,因為“真實”質押的資產和再質押的資產都被計算在內,現有的TVL計算方法無法區分這兩者。因此,根據協議,質押資產可能被重復計算。

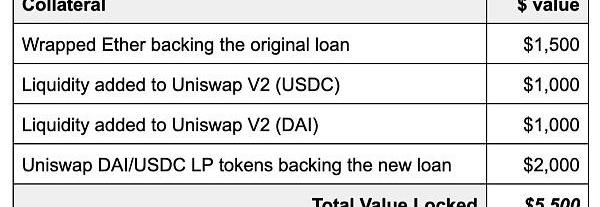

為了說明這一點,請看下面的例子:

用戶將價值1500美元的WETH存入Maker,獲得價值1000美元的DAI(質押比率為150%)。

然后用戶將新鑄造的DAI以及價值1000美元的USDC存入UniswapV2的USDC-DAI池。作為回報,用戶將獲得LP代幣,代表其在該池流動性的2000美元的股份。

最后,用戶可以將這些LP代幣再質押到Maker,獲得另一筆1960美元的DAI(質押率為102%)。

簡單來說,TVL可以這樣計算:

一個更復雜的方法是,只將1500美元的WETH和1000美元的USDC作為“真正的”質押,最終TVL的計算結果為2500美元。這一方法沒有計算其他質押資產的債權,如DAI(質押資產產生的貸款)和UniswapDAI/USDCLP代幣(代表UniswapV2的DAI/USDC流動性的債權)。

這增加了額外的復雜性,因為反復的質押為TVL值增加了隱性杠桿。

4.是否有一種更好的DeFi指標?

為了更好地解釋、恰當地衡量DeFi系統,我們可以將DeFi資產視為新資產支持證券(ABS)。ABS是一種金融衍生品,代表了對質押資產池的債權。在DeFi領域,這些衍生品為加密資產的交易、借貸和管理提供了基礎。相對于發行ABS的傳統金融系統,DeFi試圖提高資產透明度,并實現自動化的風險管理。

在這種情況下,TVL衡量的是杠桿市場的總規模。正如本文所述,TVL有誤導性,因為它被杠桿帶來的乘數效應放大了,價格敏感度很高,并且缺乏整體性。

出于以上原因,在我們自行進行TVL估值之前,區分真實的質押資產和再抵押資產至關重要的。同樣,在協議的本地單位中追蹤TVL也很重要,因為它消除了價格敏感性,并更好地展示了應用的發展現狀。除了更好地計算TVL外,還有另一個潛在的指標,它類似于DeFi的“未平倉合約”,但它更簡單,這一指標計算的是支持應用的合約總數,而不是價值。

5.結論

總之,TVL看似簡單,實則復雜。構成TVL的3個單詞分別代表著它目前面臨3個挑戰:

“Total”意味著要追蹤協議的所有版本,甚至在多個鏈(如以太坊)以及Layer2(如Matic、Fantom)上的版本。

“Value”意味著要為數以千計的可作質押的資產找到穩健的價格。

“Locked”其實是一種用詞不當的說法,因為在大多數協議中,流動速度非常快。這還意味著需要理清每項資產之間的聯系,以避免重復計算。

DeFi行業需要融合更好的方法來衡量其應用的發展,我們期待著有更好的指標出現。

作者:LucasNuzzi,AntoineLeCalvez,andKyleWaters

實現 閃電網絡的白皮書是一份長而復雜的文件,包含許多技術含量很高的概念;在2015年,很少有人有時間和能力讀完并且理解這份文件.

1900/1/1 0:00:00由金色財經舉辦的金色沙龍第68期線上版:“GameFi-DeFi+NFT,如何打破壁壘重塑鏈游價值?”?即將于8月4日14:00在金色財經直播平臺&微信V68直播間內舉辦.

1900/1/1 0:00:00財富500強、咨詢公司埃森哲遭遇了黑客組織Lockbit的比特幣勒索軟件攻擊。Lockbit發布勒索消息稱會在幾小時內發布從該公司竊取的數據,除非埃森哲想買回它們.

1900/1/1 0:00:00為什么項目方想要為其原生代幣提供流動性?從根本上說,擁有代幣的流動性很重要,因為它允許新投資者輕松地投資項目并讓不活躍的投資者退出。少一點流動性不會破壞一個強大的項目,而過多的流動性也只是徒勞.

1900/1/1 0:00:00近日,巴西比特幣礦工RayNasser在接受巴西區塊鏈媒體BitconheirosYouTube頻道采訪時透露,正在與SaudiAramco會談.

1900/1/1 0:00:00就其核心而言,創新是令人興奮的。創新涉及到一種新的運作方式,可以為消費者和企業帶來更高效率和更便捷的承諾。想想汽車、晶體管或智能手機.

1900/1/1 0:00:00