BTC/HKD+1.27%

BTC/HKD+1.27% ETH/HKD+2.28%

ETH/HKD+2.28% LTC/HKD+2.59%

LTC/HKD+2.59% DOT/HKD+4.38%

DOT/HKD+4.38% ADA/HKD+2.47%

ADA/HKD+2.47% SOL/HKD+1.19%

SOL/HKD+1.19% XRP/HKD+1.27%

XRP/HKD+1.27% DOGE/US+2.2%

DOGE/US+2.2%脆弱的DeFi協議

如下是最近一個多月以來,不少DeFi協議遭受的各種攻擊,有閃電貸套利攻擊,也有利用代碼漏洞的資金竊取。

Harvest 2500萬美元

PickleFinance 2000萬美元

Origin Protocol 800萬美元

Value DeFi 700萬美元

CheeseBank 330萬美元

Akropolis 200萬美元

DeFi已經成為“科學家”們的盛宴,進一步提醒了參與者們不要投入無法承受損失的資金參與當前的DeFi。

面對這種情況,如何解決?除了迭代以及更扎實的審計,還有其他辦法嗎?如果無法解決參與者的后顧之憂,那么,DeFi的發展將會步履蹣跚。

在DeFi的征途中,保險是解決這一問題的重要拼圖。

任何DeFi協議都需要保險

DeFi要發展,需要保險這樣的基礎設施。如果只是靠DeFi協議用戶自行去購買保險,這是不現實的。最好的解決方案之一是,由DeFi協議從協議的交易費用或挖礦收益中抽取一部分,存入項目的資金儲備池,而這個資金儲備池的一部分用于購買協議全體保險,即便一開始不能給全部資產投保,能保護其中一定比例的資產也會讓用戶安心很多。如果一開始這樣也不現實,項目方也可以利用保險市場成為承保人,為自己的協議用戶提供相對低價的承保,可以增強用戶的信心,也可以減輕負擔。

最終來說,絕大多數的DeFi協議都會將保險服務看作為協議服務的重要組成。唯有這樣,才能真正解決用戶的后顧之憂。

這種未來的可能性,對于保險賽道的項目來說,意味著巨大的機會。越來越多的DeFi項目為了吸引用戶,增強護城河,會將其收益的一部分置入保險市場,這意味著保險需求的增加,保費收益規模的增長。此外,考慮到DeFi保險市場的更好的透明度和更好的流動性,DeFi相對于傳統行業的保險市場會有更高的滲透率。

CakeDeFi推出1億美元風投基金,將投資元宇宙和NFT等領域:金色財經報道,新加坡金融科技平臺Cake DeFi 已推出 Cake DeFi Ventures (CDV),其風險投資部門擁有 1 億美元的專項資金。

Cake DeFi Ventures (CDV) 正在尋求投資 Web3、游戲和金融科技領域的技術初創公司,尤其是元宇宙、NFT、區塊鏈和電子競技行業的初創公司。這將為 Cake DeFi 的核心業務帶來協同價值。

CDV 的投資組合公司將獲得 Cake DeFi 全球經驗豐富的領導團隊的大力支持,并有機會接觸 Cake DeFi 在全球區塊鏈行業的人脈、資源和專業知識。(finextra)[2022/3/9 13:46:55]

從這個角度,藍狐筆記看好未來DeFi的保險市場。那么,在這個賽道中,Nexus Mutual、Nsure以及Cover最終誰會脫穎而出?是并駕齊驅?還是一超多強?又或是一枝獨秀?未來的格局是什么,也許只有時間才能告訴我們,因為這里有太多的不確定性。

但在此之前,讓我們簡單來看看它們是什么。

Cover的保險雙代幣運行模式

Cover是點對點的保險市場。Cover的保險運行機制采用保險雙代幣模式,其長期目標是構建任何事物的保險市場,不過當前來說,其重心是DeFi市場。它通過bonding curve模式來設定保險價格。

所謂的保險雙代幣運行機制,主要是指Cover保險市場上的同質化代幣CLAIM和NOCLAIM代幣。同質化代幣就是可互換的代幣。這種保險雙代幣模式是Cover協議運作的核心。

首先同質化的兩種代幣CLAIM和NOCLAIM代幣是通過用戶往Cover智能合約存入抵押資產生成的。每個保險合約包含指定被保險的協議、存入的抵押品(如DAI或ETH)、存儲的數量以及保險的到期日。

NFT元宇宙平臺Dvision Network與NFT 社交平臺DeFine達成戰略合作:11月29日消息,NFT元宇宙平臺Dvision Network與NFT社交平臺DeFine達成戰略合作,所有在Dvision Marketplace上購買的NFT都可以在DeFine的平臺上進一步交易。Dvision NFT擴展到DeFine的生態系統使Dvision元宇宙相關的數字資產具有更廣泛可用性、可交易性和外展性。[2021/11/29 12:39:31]

其保險代幣代碼格式:COVER_{協議}_{到期日}_{抵押品}_{Nonce}_{Direction}

例如:Compound保險代幣

COVER_COMPOUND_2020_12_31_DAI_0_CLAIM

COVER_COMPOUND_2020_12_31_DAI_0_NOCLAIM

同質化的保險代幣跟其抵押品維持1:1的基數。例如,每存入1DAI,用戶會收到兩個保險代幣,一個是CLAIM代幣(可索賠代幣),一個NOCLAM代幣(非索賠代幣)。NOCLAIM代幣是權益代幣,它代表在指定的承保期間未遭到索賠情況下收取抵押品的權利。而CLAIM代幣也是權益代幣,它代表在索賠管理流程中確認索賠付款情況下,有權利收取存入的抵押品(或部分抵押品)的權利。CLAIM代幣和NOCLAIM代幣與抵押品的關系:

1CLAIM代幣+1NOCLAIM代幣≈1抵押品(例如DAI)

如果發生索賠,1CLAIM代幣≈1抵押品(例如DAI),而1NOCLAIM代幣=0;

如果到期未發生索賠,1NOCLAIM≈1抵押品(例如DAI),1CLAIM代幣=0。

EthHub聯合創始人:Optimism主網軟啟動標志著DeFi開始遷移到L2:對于今日Optimism基于以太坊的擴展解決方案已在主網軟啟動,EthHub聯合創始人Eric?Conner在推特上評論道,這是以太坊歷史上的關鍵時刻,這標志著DeFi開始遷移到第2層(L2)。[2021/1/16 16:18:33]

也就是說,Cover的保險市場的運作主要依靠這兩種同質化代幣進行,而這種保險代幣通過在DEX(目前主要是Balancer)上提供流動性池實現了可流動。因此,CLAIM和NOCLAIM代幣在生成之后,可以用來提供流動性,可以售出,甚至可以用作借貸平臺的抵押品。

目前在Balancer上有兩個Cover的保險代幣池:98%CLAIM代幣和2%的DAI,以及另外一個98%的NOCLAIM代幣和2%的DAI池。

Cover保險市場中三種角色

在Cover保險運行機制中,有三種主要的角色:做市商、保險提供者、保險需求者。其中,做市商和保險提供者都需要存入抵押品,保險需求者主要各種DeFi協議的用戶,他們可以在Balancer等市場上購買保險代幣。

1.做市商

做市商持有CLAIM和NOCLAIM代幣,并為這兩種代幣提供流動性。做市商主要目的是賺取提供流動性的做市收益和挖礦的補貼收益。

做市商首先需要存入抵押品,例如DAI,然后收到CLAIM和NOCLAIM這兩種保險代幣,然后在Balancer為CLAIM和NOCLAIM代幣提供流動性。成為做市商可以賺取流動性費用收益以及Cover代幣收益,不過,做市商也可以賣出CLAIM或NOCLAIM代幣中的任何一種代幣;如果想退出,也可以用CLAIM和NOCLAIM代幣贖回抵押品。

當然成為做市商也有流動性的無常損失風險,不過這種損失不會很大,因為是98%/2%的CLAIM和NOCLAIM代幣代幣池。

RioDeFi與LABS房地產數字生態達成戰略合作:據官方消息,RioDeFi與LABS房地產數字生態達成戰略合作,RioDeFi公鏈攜手LABS,將共同推動全球房地產數字生態。RioDeFi認為LABS項目不僅對RioDeFi,對整個區塊鏈和數字貨幣領域都是一個重要的機遇。任何人都有機會進行房地產投資,這體現了區塊鏈技術的價值。

LABS與Rio公鏈的集成,通過構架傳統金融行業和去中心化金融的橋接,加快了數字資產的大規模采用,讓所有人都可以享受去中心化的金融 (DeFi)服務。[2020/12/22 16:04:19]

2.保險提供者

保險提供者僅持有NOCLAIM代幣以及為其提供流動性。也就是說,保險提供者主要是承保,而不是成為保險的需求者。項目方可以成為保險提供者,為其協議用戶提供承保。

成為保險提供者,首先也需要存入抵押品,收取CLAIM和NOCLAIM代幣;然后將其持有的CLAIM代幣售出(可以獲得溢價),僅為NOCLAIM代幣提供流動性。

如果協議向自己的用戶售出CLAIM代幣(甚至可以有折扣,讓其協議用戶能夠接受的較低價格,或者通過代幣補貼等方式賣出),自己保留NOCLAIM代幣,那么相當于為自己的用戶提供了低價的承保服務,這也是協議向用戶展示其信心的重要標志。

同時,在為NOCLAIM代幣池提供流動性也可以獲得費用,與此同時,將流動性LP代幣質押參與Shield挖礦還可以獲得COVER獎勵。當然,也可以選擇賣出NOCLAIM代幣減少風險,如果保險到期沒有發生索賠事件,那么保險提供者(如項目方或其他任何主體)也可以使用NOCLAIM代幣贖回抵押品。

跟做市商持有兩種保險代幣不同,由于保險提供者僅僅保留了NOCLAIM代幣,成為承保方,如果發生了成功的索賠事件,那么保險提供者的抵押品會遭受損失,此外,關于流動性方面的無常損失,跟做市商是類似的,有可能造成損失,不過一般情況不會太大。

未完成審計提前上線 DeFi挖礦項目Rose資金池700萬USDT“被鎖死”:據用戶反饋,DeFi挖礦項目Rose由于未完成安全審計提前上線,導致資金池中近700萬USDT鎖死,無法正常提現。降維安全實驗室提示:由于DeFi項目的火熱,投資者在參與DeFi項目時應注意相關風險,盡可能選擇安全公司審計完成并開源的項目。[2020/9/14]

3.保險需求方

保險需求方(Coverage Seeker)持有CLAIM代幣,其目的是為了保護其協議中的資產安全。保險需求方就是購買保險的用戶,購買保險很簡單,無須KYC,只需要在DEX(Balancer)上買入特定協議的CLAIM代幣即可。當然,還有一種方式就是存入抵押品收到CLAIM和NOCLAIM代幣,然后將NOCLAIM代幣賣出,僅持有CLAIM代幣或為CLAIM代幣提供流動性(賺取流動性收益以及COVER代幣獎勵)。

保險需求用戶買入某種協議的CLAIM代幣意味著一旦該協議在承保期間發生成功索賠事件,保險的購買用戶可以通過CLAIM代幣贖回用抵押品支付的賠付款。

此外,保險購買用戶還有其他選擇,通過為CLAIM代幣提供流動性賺取流動性收益,同時保護其相應協議的底層資產;也可以買入相同數量的NOCLAIM代幣,如在保險過期或發生索賠事件前,可以使用手中CLAIM和買入的NOCLAIM代幣贖回抵押品。

對于保險需求方來說,其主要風險在于,如果沒有發生索賠事件,其支付的保費會支付給承保方,當然,這也意味著受保護的項目中資金是安全的。

此外,在Cover協議中,如果發生贖回操作,協議是需要收取一定比例的費用的。

Cover的索賠管理

Cover的索賠主要分為三步走:提出索賠、投票、委員會最終裁定。

任何人都可以通過支付索賠提出費來發起索賠。每個協議提起索賠的費用會有一個乘數效應,以防止垃圾攻擊。此外,任何人都可以通過支付強制性索賠費用來提出強制性索賠。提出強制性索賠則可以直接進入委員會的裁定環節。

索賠事件提交后,會通過snapshot進行投票。COVER代幣持有人可以參與投票來決定是否為有效還是無效的索賠。如果投票拒絕索賠,索賠會被拒絕。如果任何人不同意社區的投票結果,可以提出強制性索賠。

“索賠有效性委員會”的最終裁定

索賠有效性委員會(Claim Validity Committe)審計索賠,他們是專業審計人員,可以提供專業評估報告,并決定是否符合索賠標準,以及應該償付多少%。每個索賠會分配5個或以上的審計者。為確定索賠事件,超過50%的審核者必須同意索賠的有效性,并確定償付的比例(如果發生索賠)。

最后,如果索賠成功通過,CLAIM代幣持有人可以在一定期限之后兌換起償付金額。

Nsure保險的“去中心化的勞合社”模式

Nsure保險協議的核心跟其他保險項目一樣,為形成保險市場,也需要圍繞承保人激勵、需求者激勵以及索賠流程這三個方面。它由核心的三個機制來推動其模式的運行:動態定價模式、資本池模式、三階段群體投票索賠決策機制。

Nsure協議的動態定價模式

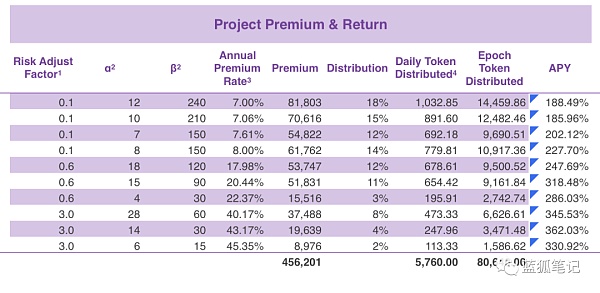

動態定價是根據每個項目的資本需求和供應關系來決定。資本需求(總保額)跟項目總鎖定資產量、需求比率等相關,需求比率會受到保險滲透率以及Nsure市場份額的影響。資本供應主要是關于每個項目背后的承保資產。其中一個有意思的設計是,用戶可以將其質押最大化4倍杠桿。此外,考慮保費定價時,除了考慮資本需求和供應,還會考慮風險因子。

最終來說,定價取決于供應和需求關系以及項目的風險等級。保費價格跟α、β、風險因子等相關。其中α 和β是Beta分布中的參數。需求和供應因子將總保額和總質押承保資產轉化α 和β。不同的DeFi協議風險不同,前期Nsure會自己對DeFi項目進行風險評級,后續會讓社區參與風險評級。

(Nsure的保費和回報示例案,Nsure)

Nsure協議的資本池模式

資本池可以用來挖礦,以激勵用戶進行承保,同時一旦發生索賠事件,也會支持賠付,如果盈余池無法滿足MCR(最低資本要求),無法償付所有索賠,資本池會用于支付剩余的償付。資本池模式是Nsure運作的重要支撐,它要解決資本供應的問題,確保不會發生系統性風險,同時也可以吸引更多人提供承保資金。

盈余池的資金來自于保費,可以捕獲整體保費的50%,其中的10%在保險到期且未發生賠付后轉入盈余池。而剩余50%保費分配給承保人。

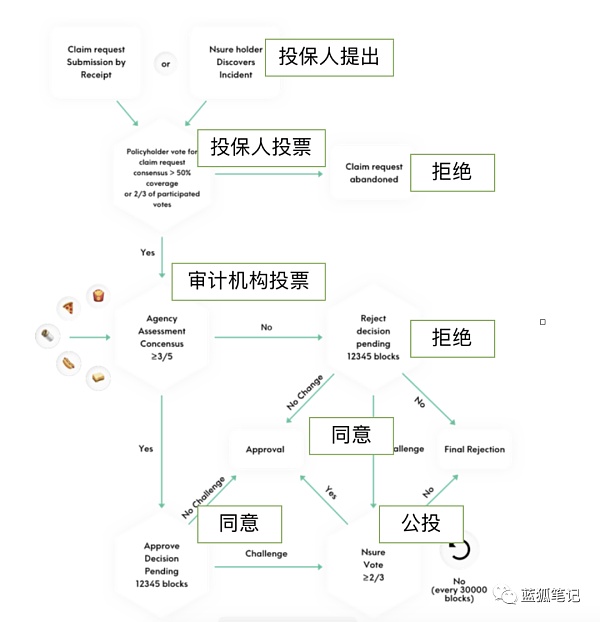

Nsure協議的索賠流程

Nsure采用了三階段索賠的流程,它首先會讓投保人參與進來,由受害者自己投票提出理賠;然后會引入專業審計機構,通過專業審計機構給各方呈現事情的來龍去脈;最后進行投票。大概流程如下:

(Nsure的索賠流程,Nsure)

跟Cover 的理賠流程相比,兩者都引入了專業的審計。在Nsure中是專業審計機構,而在Cover中是“索賠有效性委員會(CVC)”。

Nsure的代幣模式跟協議成長的融合

Nsure代幣可以用作為資本池的質押資產,而資本池的質押資產,相當于承保資產,可以捕獲50%的保費。此外,Nsure通過質押資產還可以參與挖礦,賺取更多Nsure,它本身變成了一種生產性的資產,一方面可以減少流通量,同時還可以捕獲系統成長的價值。

在Cover 代幣模式中,目前COVER主要是治理代幣,至于未來如何捕獲價值,還需要社區治理參與。從這個角度,目前Nsure的代幣模式能夠捕獲更多價值。當然,最終能捕獲多少價值,除了代幣經濟機制之外,更重要的是業務的基本面,這取決于整個保險業務的交易規模本身。這是決定未來協議價值的關鍵。

未來走向何方

從長遠看,Nsure和Cover都有機會演化成為Nexus Mutual的實質對手。首先兩者都無須KYC,在參與門檻上有優勢。

此外,Nsure在保費定價機制、代幣機制、理賠流程等方面跟Nsure也存在一定的差別,它整體上吸取了傳統保險的歷史經驗,并結合區塊鏈進行探索。

而Cover提出了保險雙代幣運行模式,并跟流動性結合起來,在DeFi保險上有了自己的獨特模式,不過其代幣機制后續可能還需要進一步迭代,以捕獲更大的價值。

NSure、Cover以及Nexus Mutual代表了三種不同的加密保險路徑探索,它們未來會走向何方?隨著DeFi的演化和對保險需求的增加,它們各自的優缺點會一個一個地呈現出來。這同樣也考驗這三個團隊的迭代升級能力。

最后,Nsure、Cover以及Nexus Mutual三個保險協議本身也有智能合約,也有潛在的風險,它們三者最好的互助方式之一就是相互之間都能給對方的用戶提供保險服務,為DeFi行業本身提供更強的韌性。

此前我們還在擔心ETH2.0的存款目標無法在12月1日前達成,沒想到11月23日一天,存款合約內的質押量就暴增了90%.

1900/1/1 0:00:00由金色財經發起“與時共創·2020年度榜單獎項”旨在表彰那些2020年度表現卓越、成長快速、勇于創新、突破價值、最具未來潛力的行業先鋒.

1900/1/1 0:00:00自10月份比特幣二次發力以來,DeFi越來越被市場忽略,這當然也有比特幣給力和DeFi低迷的雙重原因,但隨著ETH2.0信標鏈的正式上線,近期DeFi重新回到了大眾的視野中.

1900/1/1 0:00:00以太坊(Ethereum)經常因其「寬松」的貨幣政策而飽受批評,但是隨著 ETH 2.0 開始啟動,情況可能會發生改變.

1900/1/1 0:00:00據報道,三名知情人士透露,Facebook發起的數字貨幣Libra計劃最早于明年1月推出,但實際的Libra版本范圍將比先前預期的更加有限.

1900/1/1 0:00:00擺脫了三年的熊市,比特幣一直是今年表現最好的資產之一。與其他宏觀資產相比,比特幣在傳統金融市場上的表現已超過同行.

1900/1/1 0:00:00