BTC/HKD+1.02%

BTC/HKD+1.02% ETH/HKD+3%

ETH/HKD+3% LTC/HKD+1.97%

LTC/HKD+1.97% DOT/HKD+2.29%

DOT/HKD+2.29% ADA/HKD+2.02%

ADA/HKD+2.02% SOL/HKD+2.32%

SOL/HKD+2.32% XRP/HKD+1.22%

XRP/HKD+1.22% DOGE/US+2.93%

DOGE/US+2.93%Grayscale,幣圈人口中的“灰度”,一直沒有停止購買比特幣,即便是超過17000美元1枚的高價比特幣。

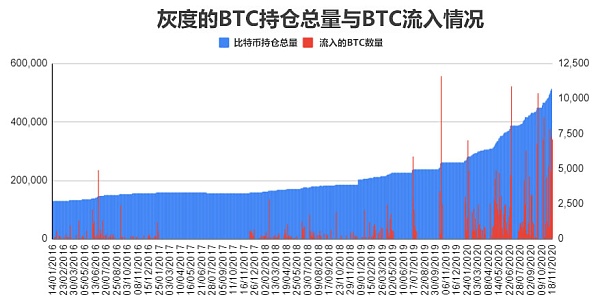

11月17日,灰度旗下的BTC信托持倉量新增1773枚BTC。截至目前,灰度持倉比特幣已超過50萬枚,占比特幣總量的2.38%。如果除去已丟失的比特幣,灰度擁有比特幣數量應該占到真實流通量的3.37%。

出手豪氣,產多少買多少,又如貔貅,只見進不見出,不少人開始正視這個根正苗紅的比特幣基金:到底是誰在買?為何投資者寧愿付出2%的高價管理費也不直接購買比特幣?這樣做真的有利可圖嗎?

帶著大家關心的問題,我們今天就來好好捋捋灰度。

閱讀本文你將收獲以下問題的答案:

灰度有什么背景?

灰度為什么只買不賣?

為什么大家要在灰度上買比特幣?

是誰在灰度背后買比特幣?

如何利用GBTC套利?

是誰在“接盤”二級市場的GBTC?

一、灰度的背景和簡介

簡單說下灰度的來頭。灰度背后是DCG——數字貨幣集團,它是幣圈的隱形巨鱷,布局的業務囊括幣圈半壁江山。同時,DCG集團與萬事達卡、納斯達克、美國芝加哥交易所、比特幣核心開發組都有千絲萬縷的關系,這也是前面說灰度“根正苗紅”的原因。

作為一個資產管理公司,灰度的產品很豐富,有BTC信托、BCH信托、ETH信托、ETC信托、LTC信托等等。其中,BTC信托和ETH信托都已經在美國SEC注冊,合規資格使得灰度在同類市場上沒有競爭對手,只要比特幣ETF一天沒批下來,灰度就享有絕對的壟斷地位。

張江科學城:推動區塊鏈與現代生產制造、商務金融等領域深度融合:7月16日消息,上海市人民政府印發《上海市張江科學城發展“十四五”規劃》,《規劃》指出要大力培育數字經濟,以張江硬核科技為底色,推動區塊鏈等智能交互技術與現代生產制造、商務金融、教育健康和流通出行等深度融合。[2021/7/16 0:57:25]

灰度的產品都有最低投資門檻,GBTC的門檻是5萬美元,其他的信托一般是2.5萬美元。所有的資產都被保存到Coinbase托管機構的冷錢包中,每年收取2%到3%不等的管理費,其中比特幣信托管理費最低,為2%。(注:Coinbase也是DCG旗下的)

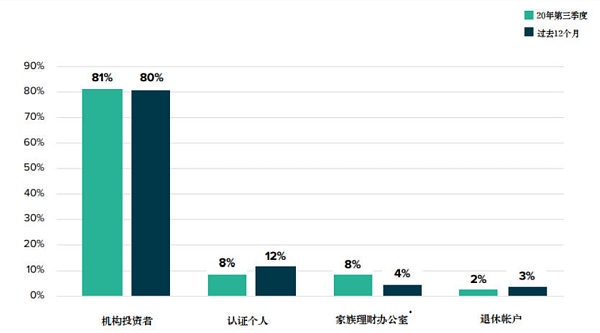

顯然,灰度設計這些產品的目的,不是為了賣給小型散戶,它的目標對象是“合格投資者”,是指那些財產凈值100萬美元以上或兩年收入超過20萬美元的個人,以及資產超過500萬的機構投資者。灰度2020年Q3的報告顯示,有90%的客戶都是機構投資者。

二、比特幣信托的設計

由于GBTC的規模占據灰度總體資產管理規模的90%以上,我們這里單獨拿出來講。

GBTC發行于2013年,是第一個公開交易的比特幣投資工具。直到2020年1月,GBTC在美國SEC成功注冊登記。合規使它收獲更廣闊的市場,灰度這兩年新增的管理資產規模遠遠超出過去6年的累計。

1、GBTC的設計特點

(1)不可贖回

HyperGraph與NFT-Hero達成深度戰略合作關系:據官方消息,HyperGraph 與 NFT-Hero 構建戰略合作關系,NFT-Hero 平臺不但基于 HyperGraph 開發 NFT平臺、以及自研IP超級三國的數據服務,未來NFT平臺上的數據索引與查詢服務以及跨鏈后的相關數據服務也將和HyperGraph合作開發。NFT-Hero報名 HyperGraph 數據網絡節點,將第一批上線提供服務。[2021/6/3 23:07:59]

出于滿足SEC的監管規則,灰度為該信托設置了“不可贖回”機制,投資者只能買,無法贖回。這一特性直接消除了比特幣的賣方流動性危機,完全不給拋售砸盤的機會,這也是灰度被稱作比特幣“貔貅”的緣由。

(2)GBTC份額可在二級市場交易

GBTC雖然不能贖回,但GBTC份額能以股票的形式在二級市場上流通。只不過,根據SEC的規定,投資者持有的GBTC必須鎖定6個月才能在二級市場上買賣。

(3)手續費使用比特幣本位

GBTC每年2%的管理費是用幣本位收費,所以隨著時間增加,每一份GBTC的比特幣含量將越來越少。2013年發布時,GBTC的每股份額大約為0.001枚比特幣,購買1000股才擁有1個比特幣,而現在一份GBTC份額只含有0.00095236枚比特幣。

2、GBTC的規模和份額

在灰度的官網上可以查到GBTC的相關數據,例如資產管理規模、已發行的份額、以及每份份額的比特幣數量。

根據這些數據我們可以算出灰度一共購買了多少比特幣:已發行份額*每份份額的比特幣數量=540935800*0.00095236 ≈51.5萬枚,按照1枚17500美元計算,價值約90億美元。

IOST與Gravity Network達成深度合作:據IOST官方消息,IOSTI與Gravity Network達成深度合作,未來雙方將攜手開發跨鏈集成,實現區塊鏈跨鏈通訊,共同促進Web3.0的發展,從而實現雙方生態的進一步擴展。

Gravity Network是一個跨鏈數據預言機協議,將各種底層公鏈相互連接,允許各公鏈在Gravity Network上創建去中心化的網關,讓不同區塊鏈生態系統的用戶相互交流。[2020/11/4 11:37:12]

(數據日期:2020/11/19)

3、GBTC的認購模式

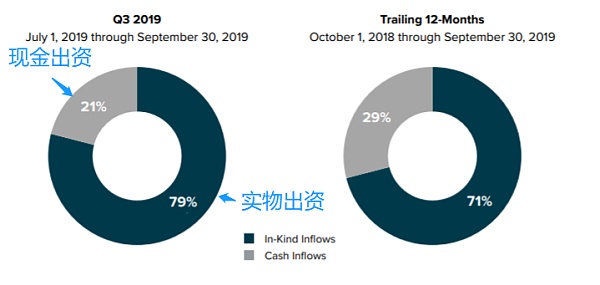

GBTC接受兩種投資方式:現金購買or比特幣購買。

現金出資模式

比特幣出資模式

a.投資者支付現金給灰度

b.灰度將資金委托給Genesis購買比特幣

c.將購入的比特幣存入Coinbase托管機構

d.灰度發行相應的份額給投資者

a.投資者將比特幣交付給灰度

b.灰度將比特幣存入Coinbase托管機構

c.灰度發行相應的份額給投資者

(?注:Genesis為DCG集團的子公司)

大家猜猜哪種認購模式最多?

答案是,比特幣出資模式。

動態 | 鏈想家與滿幣區塊鏈研究院達成深度戰略合作:據官方消息稱,區塊鏈教育服務商“鏈想家”和滿幣研究院達成深度戰略合作,雙方將圍繞區塊鏈技術,技術課題研究、技術人員培養及輸送等方面展開深度合作,共同為區塊鏈行業發展源源不斷的培養優質人才。鏈想家以“為區塊鏈商業決策賦能”為品牌理念,服務對象是區塊鏈生態圈內各大企業用戶,在區塊鏈教育方面幫助高校、學生、參與者和企業用戶解決入門、商業決策、引流圈內外新鮮血液等。滿幣區塊鏈研究院是具有工商資質認證的獨立機構,主要從事與數字資產與區塊鏈技術的研究。[2019/12/30]

在2019年Q3的報告中,灰度表明從2019年1月到9月,79%的投資者都是選擇實物出資(比特幣出資)。也就是說,大多數流入GBTC的比特幣來自已經在市面上流通的比特幣,并不是大家以為的“ 灰度正在購買新挖出來的比特幣”。

投資者明明自己有比特幣,為何寧愿每年上繳2%的比特幣,也要將BTC換成那個永遠不能贖回的GBTC?

灰度在官網中,花了很大篇幅說服大家為什么要買GBTC份額而不直接去買比特幣,它給的理由是:

不用擔心比特幣存儲安全問題。

避免在交易所購買時產生的不合規、被盜、價格下滑等等影響。

它類似于有價證券,?根據遺產法很容易轉讓給受益人。

這些理由不足以支撐灰度這兩年強勁的比特幣流入量。

聲音 | 北大光華院長:推進金融體系與區塊鏈等新興科技深度融合:據中國新聞網援引中新經緯客戶端報道,北京大學光華管理學院院長劉僑在《如何化解民營企業融資困局》提到,發展多元金融業態,提供差異化金融服務,推進金融體系與大數據、機器學習、區塊鏈等新興科技深度融合,探索利用大數據等新興技術手段完善征信機制,降低銀企間建立信任的成本,進而降低民營企業融資成本。[2018/12/13]

大家應該多少聽說過前陣子一些納斯達克上市公司買入比特幣的消息,明明直接購買能省去2%的年費,為何非要在灰度上買?如果真是為了安全著想,那更沒必要了:灰度本身不儲存比特幣,投資者的比特幣全部都存在Coinbase的托管機構里。市面上有很多家專業的比特幣托管服務商,手續費也比灰度收的低,機構投資者如果真想要入場比特幣,灰度是并不是一個最優選項。

顯然,比起灰度的推銷能力,“有利可圖”才是投資者大費周折的原因,這一點也是灰度有別于其它同類型的基金產品的本質原因。

三、如何用GBTC套利?

二級市場上的GBTC長期處于溢價狀態:每份GBTC的市場流通價值>內含比特幣的價值。

過去5年,GBTC平均溢價幅度為38%,最高的時候達到132%,套利空間十分可觀,尋求回報率的投資者一定非常熱愛這片“凈土”。

最簡單的套利方式就是投資者用現金(或比特幣)買入GBTC份額,6個月的鎖倉期過后,選擇合適的時機在二級市場拋售份額,現金差額扣去相關費用剩下的就是利潤。此方式最大的風險就是比特幣下跌,導致無利可套甚至虧損,這種情況可以反向做空進行套期保值。

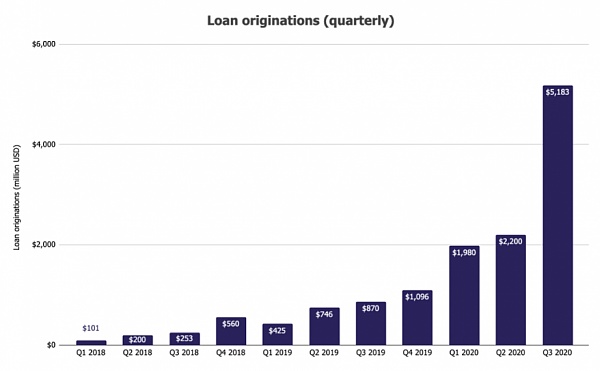

第二種套利方式是利用比特幣借貸套利。

機構投資者在借貸平臺借入BTC,交給灰度置換一級市場份額,鎖倉期過后,擇時拋售,同時購入BTC還給借貸平臺,溢價收入扣除利息和其他費用就是利潤。

灰度的兄弟公司Genesis就提供這種借貸服務,下圖是Genesis貸款服務的增長情況,2020年以來業務需求量飆升,Q3季度更是發放了52億美元的貸款,很難說這樣的增勢與灰度完全無關。

第三種套利方式是利用GBTC份額借貸套利。

投資者直接借入GBTC份額,在二級市場擇時賣出。同時用現金或比特幣在灰度換成GBTC份額,鎖倉期過后償還借來的GBTC份額。這里涉及到兩個費用,一是GBTC的借貸成本,根據網上資料,目前的借貸成本接近15%,第二個費用是2%的年費,如果GBTC溢價幅度不超過17%,那么此策略失效。

第四種方式是鎖定溢價套利。

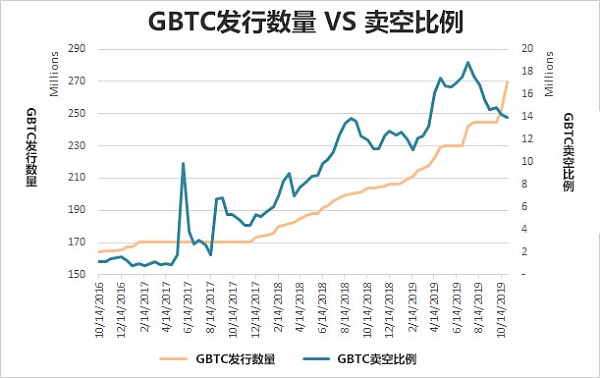

投資者用現金或者比特幣在灰度換成GBTC,同時在GBTC的市價高于資產凈值的位置,在場外借入GBTC并做空。最終無論GBTC上漲還是下跌,盈利都是固定的。

通過對比觀察GBTC的發行數量和賣空比例,我們可以發現,每當GBTC發行數量減緩時,市場做空的比例就開始停滯甚至減少。

這里總結一下:

第一種情況,利用市場價差套利。當GBTC價格高于初始成本,才有可能盈利;

第二種情況,比特幣借貸套利。GBTC賣出時的溢價部分扣除相關費用即為利潤;

第三種情況,GBTC份額借貸套利。賣出時,GBTC溢價超過17%(此數值會上下浮動)才有可能盈利;

第四種情況,做空GBTC套利。溢價減去17%(此數值會上下浮動)部分即為盈利空間。

第一種情況比較依賴比特幣現價。第二、第三種策略更依賴GBTC溢價程度,溢價越高,實現套利的人就越多,此時對比特幣的需求就越高。這也是為何在15000美元以上的高價,都有人在灰度“購買”比特幣的原因之一。第四種情況非常適合對沖基金,操作復雜,但可以提前鎖定溢價,承擔的市場風險較小。

四、誰在灰度背后購買比特幣?

灰度是2020年比特幣買方市場上最大的“眀牌玩家”,從下圖來看,這種增長趨勢還未停,所以,到底是誰在灰度背后持續“充值”比特幣?

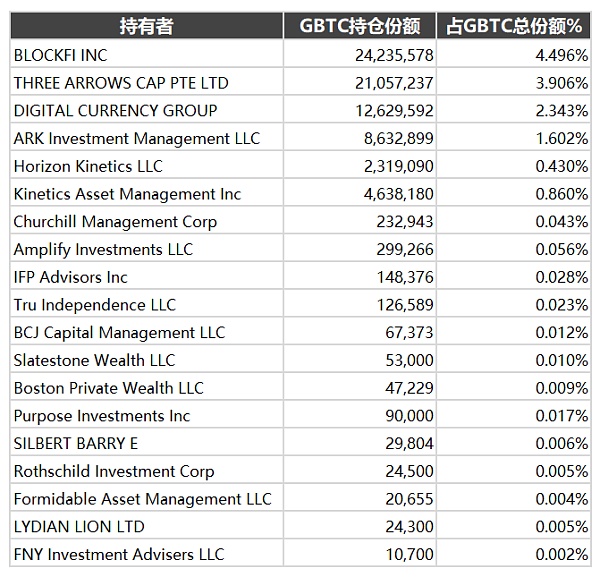

根據納斯達克公開披露的信息,截至2020年9月底,GBTC一共有32位機構投資者。在這里我們只列出持倉超過1萬份GBTC的機構:

持倉最多的是BlockFi,占有4.5%的?GBTC份額,它是幣圈知名的借貸公司。用戶存入BTC或ETH獲取利息,同時BlockFi也提供貸款服務,將資金借給機構用戶,投資GBTC也是它提高資產流動性和盈利水平的途徑之一。

持倉第二的是三箭資本, 是目前最為活躍的加密貨幣對沖基金之一。?它先后投資了AAVE、Synthetix、Kyber等項目,引領了今年DeFi這波熱潮,收獲頗豐。其聯合創始人 Su Zhu對GBTC持有強烈的看漲情緒,稱流入資金會推動溢價。

也不是所有的機構都是幣圈的,例如方舟投資(AKR),它的創始人 Catherine Wood在華爾街擁有一個名號:女版巴菲特。她熱愛技術創新,曾在大家都不看好的時候就投資了特斯拉。她也是名當之無愧比特幣的死忠粉,曾宣稱比特幣“遠比蘋果公司偉大”。早在2015年比特幣價格低于250美元時,就購買了大量的GBTC。直到今年9月份,該基金還在增持GBTC。

大名鼎鼎的“羅斯柴爾德投資公司”也在GBTC持倉的列表里。持倉不多,24500份GBTC,只占GBTC所有份額的萬分之五,目前價值50萬美元左右。雖然對一家掌管著十幾億美元資產的公司來說,這幾十萬美元幾乎少到可以忽略不計,但這卻也意味著這個古老的資本并沒有完全忽略加密貨幣領域。

其實,上面那份名單只是灰度購買者里很小的一部分,稍稍計算一下你會發現,上圖中所有的機構份額加起來,也不到GBTC總量的15%——更多的持股人信息并沒有在市場上公開,那股躲在灰度背后的神秘力量如非自愿披露,普通大眾或許永遠都無法得知其真實面目。

興盛的互聯網時代,成就了一眾依靠數據快速崛起的科技公司,但隨著數據孤島的表象越發明顯,科技企業的業務瓶頸也越發嚴重,增長遲滯,難見創新.

1900/1/1 0:00:00金色財經報道,據ETCNodes數據顯示,ETC主網于11月29日03:48達到區塊高度11700000,已激活Thanos硬分叉升級.

1900/1/1 0:00:00本文由加密烏托邦原創,授權金色財經首發。最近一段時間,伴隨著BTC的震蕩橫盤,以太坊及其他主流幣種也處于類似行情,但是AMPL這個相對古老的幣種卻已經通脹了很多天.

1900/1/1 0:00:00OKLink上周(11.23-11.29)比特幣和以太坊鏈上數據周報。 活躍地址數 上周比特幣全網活躍地址數量為724.07萬,環比下降1.2%;而以太坊全網活躍地址數量則為480.62萬,環比.

1900/1/1 0:00:0010月20日, Gartner發布了2021年需要深挖的9項重要戰略科技趨勢,其中隱私增強計算(Privacy-Enhancing Computation)赫然在列.

1900/1/1 0:00:00據TheBlock分析稱,自10月中旬中國礦工發生對峙以來,Filecoin的總有效算力增長了40%以上,對峙導致網絡區塊獎勵升級和FIL貸款激增.

1900/1/1 0:00:00