BTC/HKD-0.85%

BTC/HKD-0.85% ETH/HKD-2.96%

ETH/HKD-2.96% LTC/HKD-2.87%

LTC/HKD-2.87% DOT/HKD-2.48%

DOT/HKD-2.48% ADA/HKD-2.37%

ADA/HKD-2.37% SOL/HKD-1.77%

SOL/HKD-1.77% XRP/HKD-1.79%

XRP/HKD-1.79% DOGE/US-1.28%

DOGE/US-1.28%來源:鏈得得,作者:毛利五郎

日本銀行4月5日宣布,籌備了2年的央行數字貨幣落地實驗將于今日開始,預計時間到2022年3月底,為期1年。

本次落地試點是實驗計劃中的第一步,也就是構建完整的系統結構,將會主要測試央行發行的數字貨幣在支付領域的功能是否可行,包括發行、匯款、還款等基礎功能。

3月26日,日本銀行主導召開了“日本CBDC官民聯絡協議會”,參會主要成員包括日本財務省、金融廳、日本銀行,以及民間銀行、支付企業等。該協議會主要負責相關民營企業和政府之間的信息共享,以及今后的方針政策事宜的討論,以后會不定期舉辦。

中證報評論:相較比特幣,黃金資產價值逐漸顯現:中證報評論:隨著價格持續上漲,比特幣自身的風險也日益凸顯。與黃金相比,比特幣的高收益也意味著高風險。比特幣吸引力中很大的一部分,來自于監管之外的“自由誘惑”,大量交易繞開了監管體系和銀行的渠道。比特幣的避險屬性只是個別明星投資人或是比特幣持有者的樂觀說法,并不具有穩固的根基。而上述三點比特幣的風險正是黃金資產的優勢。由于相對較低的波動性,黃金資產的短期收益有可能遠不及各種“幣”。投資者應以中長期投資的態度來看待黃金。[2021/5/21 22:27:37]

日本銀行理事內田真一在會上表示,“CBDC的興盛就在這1、2年開始的。就我國的情況來說,起初有人提出‘覺得現金比較安全,而且國民基本上都有自己的銀行賬戶,日本真的需要CBDC嗎’等疑問,也有‘目前又沒有什么具體的案例參考,就算有,也還沒有必要這么大動干戈’等言論,雖然這是事實,但我們也應該放眼全球。在現在各國實際都在檢討本國CBDC的大環境下,大家也要加以深刻理解。”

評論:央行數字貨幣推出有望引發新一輪的金融科技變革:10月30日消息,中國(上海)自貿區研究院金融研究室主任劉斌發文表示,央行數字貨幣的推出對整個金融體系以及經濟發展具有重要影響,并有望引發新一輪的金融科技變革,值得廣泛關注。央行數字貨幣的測試經過前期的試點之后,明顯地表現出以下幾個特點:一是選擇多種不同場景進行測試,二是選擇不同的合作對象,三是從內部封閉測試轉向公開測試。

文中指出,未來央行數字貨幣推出會帶來以下八個方面的影響:第一,推動金融科技新變革;第二,改變支付行業發展格局;第三,完善和統一金融交易數據;第四,促進無現金社會發展;第五,推動金融科技產業鏈升級;第六,為創新貨幣政策創造條件;第七,促進人民幣國際化;第八,率先制定數字貨幣的國際標準。(21世紀經濟報道)[2020/10/30 11:15:17]

他補充道,如果日本銀行真的發行CBDC,“也一定是根據支付系統的未來形象進行設計……CBDC就像原材料,我們需要用它去做菜,這道菜叫為用戶提供便利的結算服務。”

評論:特朗普鮮明反對比特幣,拜登立場更為緩和:美國兩黨候選人中,川普對數字貨幣持反對態度,他在2019年曾公開表示不是比特幣和其他數字貨幣的粉絲,他認為這些不是錢,價值高度波動且由空氣背書。拜登一直支持技術與金融創新,2016年的競選時曾接受比特幣捐贈,但在今年的推特被黑事件中他表示不持有比特幣。拜登在2011年發表評論說,使用互聯網時,任何國家的公民都不應受到壓制性的全球法規的約束,但是“政府與私人合作”對于確保互聯網的安全和“正常運行”也很重要。似乎拜登對比特幣持支持態度。(cryptoslate)[2020/8/10]

日本銀行會Allin嗎?

證券時報頭版評論:無序的ICO市場應該等一等監管步伐:絕大多數情況下,創業公司在只有一個模糊的白皮書和一個看似靠譜的網站以及請一些幣圈知名人物站臺,便開始了ICO之旅。相信隨著各監管機構對數字貨幣和ICO更深入理解,不久的將來將會出臺更明確的監管要求,對一些目前尚不確定的領域進行規范,如籌集資金總額是否有上限?ICO結束之后是否需要持續的監督機制?數字貨幣價格應用怎樣的估值模型確定?等等。一句話,ICO的發展應該緩一緩,等一等監管步伐跟上來。[2017/9/4]

上個月,日本銀行行長黑田東彥就呼吁,要結合可以整合的所有力量,為CBDC的落地鋪平道路。但他同時認為,需要鞏固銀行的地位,具體請參看鏈得得之前報道“日本銀行行長黑田:主推“央行即服務”策略,暫無發行CBDC計劃”。

但是,無論是根據“日本CBDC官民聯絡協議會”的立項宗旨,還是日本銀行行長黑田東彥的講話,都可以看出來,日本銀行并沒有AIIin的打算。

日本銀行2021年3月26日公布的《日本銀行關于中央銀行數字通貨的方針》文件顯示,日銀對于CBDC的基本看法如下:

1.在信息和通信技術迅猛發展的背景下,數字化正在世界各個領域中發展。鑒于技術創新的速度,未來CBDC的社會需求可能會急劇增加。

2.目前日銀尚無發行CBDC的計劃,但從確保整個支付系統的安全性和效率的角度出發,做好充分準備以應對未來環境的各種變化非常重要。

3.因此,我們將與內部和外部利益相關者合作,進行試點,并進行制度化設計層面的合作。

4.有必要與眾多利益相關者一起摸索適合數字社會的理想支付系統。CBDC除了具有現金支付功能外,還可以作為私營企業創新起點,成為提供各種新支付服務的基礎。

5.只要市場有現金需求,日本銀行將繼續負責任地提供現金。

從項目設計來看,也沒有Allin的結構

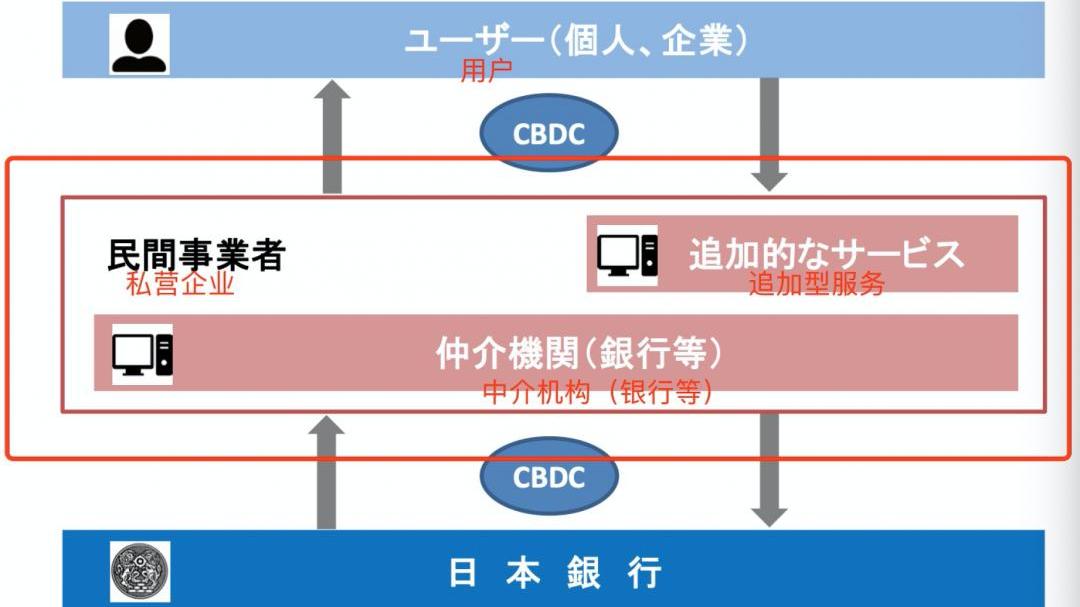

上述文件還顯示了此次CBDC試點的結構設計。日銀其實在很久之前就披露了試點的結構設計綱要,日銀的CBDC主要是面向消費者的一般利用型數字貨幣,采取的是雙層結構的“間接發行”,日銀給出的解釋是:一般利用型CBDC的發行,需要維持央行和商業銀行、地方銀行雙系統構造的穩定,因此需要采取“間接型”發行形態。

主要的職能其實由中間的中介機構完全承擔,日本銀行只是起到了領導項目的作用。但是日本銀行的野心可不止這些,黑田東彥行長一直強調,日本銀行不僅要成為“銀行中的銀行”,還要構建“銀行即服務”的概念,從民間機構奪走個人和企業用戶。

這種打法,在日本可能是行不通的。民間4大銀行巨頭參與其中,也不會乖乖讓日銀去瓜分市場。即使是央行,動了搶商業銀行大餅的心思,沒有哪個商業銀行就“乖乖待宰”的道理。

第一階段試點就開始外包

根據日本銀行的文件,第一階段的概念驗證,主要是實現數字貨幣的發行、交易流通、回收等基本職能。本次實驗的主要任務還包括CBDC系統的基礎——分布式賬本中所包含的交易信息的搜集和構建。僅限于日本銀行的存款系統、中介機構的系統,末端用戶的錢包的簡單的使用設置這些。

日銀表示,此次CBDC試點將在日本銀行清算機構局完成,通過招標選定外包商的合作方。

從一開始,日銀就沒有Allin的打算。

眾所周知,幣圈朋友銀行賬戶常因不明原因被機關凍結。由于機關往往不會主動聯絡銀行賬戶的所有人,被凍賬戶的朋友在一頭霧水的同時,亦不知法律上的救濟渠道.

1900/1/1 0:00:00作者:秦曉峰 來源:Odaily星球日報 北京時間4月6日晚20點,做空機構興登堡研究發布礦機廠商億邦國際的做空報告,導致億邦盤前一度下跌超過20%;截止發稿前,億邦股價暫報5.33美元.

1900/1/1 0:00:00回顧2020,征戰20212020年5月,太壹科技&優盾錢包作為一匹區塊鏈技術服務領域的黑馬一躍而出,自此勢不可擋.

1900/1/1 0:00:00翻譯:Bite@火星財經作者:LukasWiesflecker風起時,萬物皆能上青云。創立僅僅九年,Coinbase就成長為了美國最大的比特幣和其他數字貨幣交易平臺.

1900/1/1 0:00:00啟動六年后,或許今年四月份,Dfinity可以正式上線了。放言要重塑互聯網,打造全新第三代區塊鏈生態的Dfinity,如今的路線圖更專注于互聯網計算機(ICP)協議方向,鮮少再有以太坊競爭者或瘋.

1900/1/1 0:00:00NFT:鏈接區塊鏈和價值實體。NFT,即非同質化代幣,具有不可分割、不可替代、獨一無二的特點,其作為承載物品價值的新型數字憑證,市場潛力也被越來越多的投資者看見.

1900/1/1 0:00:00