BTC/HKD-0.37%

BTC/HKD-0.37% ETH/HKD-0.33%

ETH/HKD-0.33% LTC/HKD-0.36%

LTC/HKD-0.36% DOT/HKD-0.6%

DOT/HKD-0.6% ADA/HKD-0.16%

ADA/HKD-0.16% SOL/HKD-0.35%

SOL/HKD-0.35% XRP/HKD-0.13%

XRP/HKD-0.13% DOGE/US-0.36%

DOGE/US-0.36%脆弱的DeFi協議

如下是最近一個多月以來,不少DeFi協議遭受的各種攻擊,有閃電貸套利攻擊,也有利用代碼漏洞的資金竊取。

Harvest3300萬美元

PickleFinance2000萬美元

OriginProtocol800萬美元

ValueDeFi700萬美元

CheeseBank330萬美元

Akropolis200萬美元

DeFi已經成為“科學家”們的盛宴,進一步提醒了參與者們不要投入無法承受損失的資金參與當前的DeFi。

面對這種情況,如何解決?除了迭代以及更扎實的審計,還有其他辦法嗎?如果無法解決參與者的后顧之憂,那么,DeFi的發展將會步履蹣跚。

在DeFi的征途中,保險是解決這一問題的重要拼圖。

任何DeFi協議都需要保險

DeFi要發展,需要保險這樣的基礎設施。如果只是靠DeFi協議用戶自行去購買保險,這是不現實的。最好的解決方案之一是,由DeFi協議從協議的交易費用或挖礦收益中抽取一部分,存入項目的資金儲備池,而這個資金儲備池的一部分用于購買協議全體保險,即便一開始不能給全部資產投保,能保護其中一定比例的資產也會讓用戶安心很多。如果一開始這樣也不現實,項目方也可以利用保險市場成為承保人,為自己的協議用戶提供相對低價的承保,可以增強用戶的信心,也可以減輕負擔。

最終來說,絕大多數的DeFi協議都會將保險服務看作為協議服務的重要組成。唯有這樣,才能真正解決用戶的后顧之憂。

這種未來的可能性,對于保險賽道的項目來說,意味著巨大的機會。越來越多的DeFi項目為了吸引用戶,增強護城河,會將其收益的一部分置入保險市場,這意味著保險需求的增加,保費收益規模的增長。此外,考慮到DeFi保險市場的更好的透明度和更好的流動性,DeFi相對于傳統行業的保險市場會有更高的滲透率。

DeFiBox安全提醒:警惕DDEX項目偷取存入本金的安全風險:DeFiBox項目監測發現,Heco鏈上一個名為DDEX的項目存在偷取用戶LP本金的安全風險。用戶在參加該項目LP挖礦后,在提取后部分本金將會被盜取至其他鏈上地址,已有部分用戶因此本金遭受損失。DeFiBox提醒廣大用戶警惕該安全風險,盡快取消有關授權并提取單幣池與LP池的資金,遠離該項目。[2021/7/2 0:22:39]

從這個角度,藍狐筆記看好未來DeFi的保險市場。那么,在這個賽道中,NexusMutual、Nsure以及Cover最終誰會脫穎而出?是并駕齊驅?還是一超多強?又或是一枝獨秀?未來的格局是什么,也許只有時間才能告訴我們,因為這里有太多的不確定性。但在此之前,讓我們簡單來看看它們是什么。

Cover的保險雙代幣運行模式

Cover是點對點的保險市場。Cover的保險運行機制采用保險雙代幣模式,其長期目標是構建任何事物的保險市場,不過當前來說,其重心是DeFi市場。它通過bondingcurve模式來設定保險價格。

所謂的保險雙代幣運行機制,主要是指Cover保險市場上的同質化代幣CLAIM和NOCLAIM代幣。同質化代幣就是可互換的代幣。這種保險雙代幣模式是Cover協議運作的核心。

首先同質化的兩種代幣CLAIM和NOCLAIM代幣是通過用戶往Cover智能合約存入抵押資產生成的。每個保險合約包含指定被保險的協議、存入的抵押品、存儲的數量以及保險的到期日。

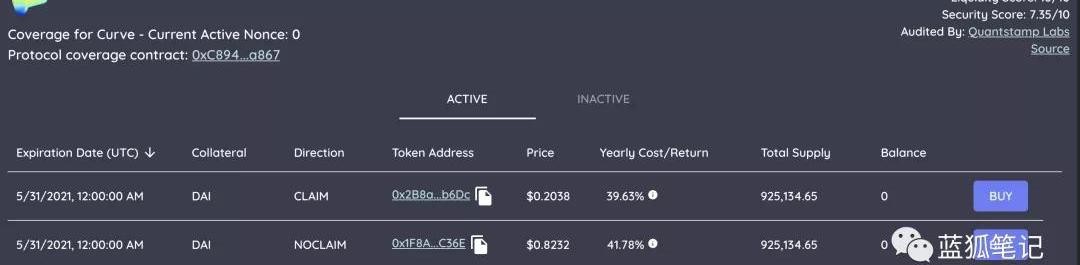

其保險代幣代碼格式:COVER_{協議}_{到期日}_{抵押品}_{Nonce}_{Direction}

例如:Compound保險代幣

Acala全球開放貢獻者YuZhu:辨別Defi項目需從產品設計等角度去衡量:金色財經現場報道,在金色財經主辦的 “金色沙龍第59期上海站:“DeFi-2021發展形勢與投資價值分析”的活動圓桌環節中,Acala 全球開放貢獻者 YuZhu發言指出:關于Defi投資策略,第一點是產品層面,如產品是否擁有應用場景,是否能提高用戶的資產利用率;第二點是在技術層面。技術層面就是說首先團隊技術能力要強,不管是在波卡還是其他的生態里,都要看這個團隊在這個領域的技術能力和技術經驗是否豐富。第三要看社區和市場合作,如社區運營方面等,需要中西方平衡,如果僅僅只聚焦一個市場的用戶,那么可能在半年或一年之內就會發現用戶增長的瓶頸。所以我覺得要辨別一些項目,是需要從產品設計、技術能力,用戶教育以及社區市場方面等角度去衡量。[2021/1/22 16:47:37]

COVER_COMPOUND_2020_12_31_DAI_0_CLAIM

COVER_COMPOUND_2020_12_31_DAI_0_NOCLAIM

同質化的保險代幣跟其抵押品維持1:1的基數。例如,每存入1DAI,用戶會收到兩個保險代幣,一個是CLAIM代幣,一個NOCLAM代幣。NOCLAIM代幣是權益代幣,它代表在指定的承保期間未遭到索賠情況下收取抵押品的權利。而CLAIM代幣也是權益代幣,它代表在索賠管理流程中確認索賠付款情況下,有權利收取存入的抵押品的權利。CLAIM代幣和NOCLAIM代幣與抵押品的關系:

1CLAIM代幣+1NOCLAIM代幣≈1抵押品

如果發生索賠,1CLAIM代幣≈1抵押品,而1NOCLAIM代幣=0;

如果到期未發生索賠,1NOCLAIM≈1抵押品,1CLAIM代幣=0。

DeFi流動性挖礦賺USDG明日12點開啟:據官方公告,Gate.io 將于12月10日(明日)中午12:00上線《Gate.io“天天理財” 第60期 DeFi流動性挖礦賺USDG(7天)》,總額度為100萬USDG,鎖倉期限7天,幣年化收益率為浮動利率。詳情點擊原文鏈接。[2020/12/9 14:43:33]

也就是說,Cover的保險市場的運作主要依靠這兩種同質化代幣進行,而這種保險代幣通過在DEX上提供流動性池實現了可流動。因此,CLAIM和NOCLAIM代幣在生成之后,可以用來提供流動性,可以售出,甚至可以用作借貸平臺的抵押品。

目前在Balancer上有兩個Cover的保險代幣池:98%CLAIM代幣和2%的DAI,以及另外一個98%的NOCLAIM代幣和2%的DAI池。

Cover保險市場中三種角色

在Cover保險運行機制中,有三種主要的角色:做市商、保險提供者、保險需求者。其中,做市商和保險提供者都需要存入抵押品,保險需求者主要各種DeFi協議的用戶,他們可以在Balancer等市場上購買保險代幣。

1.做市商

做市商持有CLAIM和NOCLAIM代幣,并為這兩種代幣提供流動性。做市商主要目的是賺取提供流動性的做市收益和挖礦的補貼收益。

做市商首先需要存入抵押品,例如DAI,然后收到CLAIM和NOCLAIM這兩種保險代幣,然后在Balancer為CLAIM和NOCLAIM代幣提供流動性。成為做市商可以賺取流動性費用收益以及Cover代幣收益,不過,做市商也可以賣出CLAIM或NOCLAIM代幣中的任何一種代幣;如果想退出,也可以用CLAIM和NOCLAIM代幣贖回抵押品。

CoinW將于9月7日16:00在DeFi專區上線SLINK:據官方消息,CoinW將于9月7日16:00在DeFi專區上線SLINK;據悉,SLINK是以太坊網絡上的一種彈性供應加密貨幣。SoftLink聲稱可以根據需求變化自動調整SLINK的供應。SoftLink建立在以太坊網絡的基礎上,并為其持有人提供公平和透明的信息。[2020/9/7]

當然成為做市商也有流動性的無常損失風險,不過這種損失不會很大,因為是98%/2%的CLAIM和NOCLAIM代幣代幣池。

2.保險提供者

保險提供者僅持有NOCLAIM代幣以及為其提供流動性。也就是說,保險提供者主要是承保,而不是成為保險的需求者。項目方可以成為保險提供者,為其協議用戶提供承保。

成為保險提供者,首先也需要存入抵押品,收取CLAIM和NOCLAIM代幣;然后將其持有的CLAIM代幣售出,僅為NOCLAIM代幣提供流動性。如果協議向自己的用戶售出CLAIM代幣,自己保留NOCLAIM代幣,那么相當于為自己的用戶提供了低價的承保服務,這也是協議向用戶展示其信心的重要標志。同時,在為NOCLAIM代幣池提供流動性也可以獲得費用,與此同時,將流動性LP代幣質押參與Shield挖礦還

可以獲得COVER獎勵。當然,也可以選擇賣出NOCLAIM代幣減少風險,如果保險到期沒有發生索賠事件,那么保險提供者也可以使用NOCLAIM代幣贖回抵押品。跟做市商持有兩種保險代幣不同,由于保險提供者僅僅保留了NOCLAIM代幣,成為承保方,如果發生了成功的索賠事件,那么保險提供者的抵押品會遭受損失,此外,關于流動性方面的無常損失,跟做市商是類似的,有可能造成損失,不過一般情況不會太大。

韋氏評級:DeFi給以太坊區塊鏈帶來了真正的價值:加密貨幣評級機構韋氏評級(Weiss Ratings)近期發推稱,以太坊區塊鏈的交易活動正接近ICO泡沫峰值以來未見的水平。從交易所撤走的ETH達到了六個月來的最高點。很明顯,該活動與DeFi有關。關于這一點的重要性,韋氏評級解釋稱,DeFi“給以太坊區塊鏈帶來了真正的價值,不像我們之前看到的任何東西。”其總結道:“忘掉CryptoKitties,忘掉游戲吧——DeFi才是以太坊的發展方向。”(CryptoSlate)[2020/7/4]

3.保險需求方

保險需求方持有CLAIM代幣,其目的是為了保護其協議中的資產安全。保險需求方就是購買保險的用戶,購買保險很簡單,無須KYC,只需要在DEX上買入特定協議的CLAIM代幣即可。當然,還有一種方式就是存入抵押品收到CLAIM和NOCLAIM代幣,然后將NOCLAIM代幣賣出,僅持有CLAIM代幣或為CLAIM代幣提供流動性。

保險需求用戶買入某種協議的CLAIM代幣意味著一旦該協議在承保期間發生成功索賠事件,保險的購買用戶可以通過CLAIM代幣贖回用抵押品支付的賠付款。

此外,保險購買用戶還有其他選擇,通過為CLAIM代幣提供流動性賺取流動性收益,同時保護其相應協議的底層資產;也可以買入相同數量的NOCLAIM代幣,如在保險過期或發生索賠事件前,可以使用手中CLAIM和買入的NOCLAIM代幣贖回抵押品。

對于保險需求方來說,其主要風險在于,如果沒有發生索賠事件,其支付的保費會支付給承保方,當然,這也意味著受保護的項目中資金是安全的。

此外,在Cover協議中,如果發生贖回操作,協議是需要收取一定比例的費用的。

Cover的索賠管理

Cover的索賠主要分為三步走:提出索賠、投票、委員會最終裁定。

*提出索賠

任何人都可以通過支付索賠提出費來發起索賠。每個協議提起索賠的費用會有一個乘數效應,以防止垃圾攻擊。此外,任何人都可以通過支付強制性索賠費用來提出強制性索賠。提出強制性索賠則可以直接進入委員會的裁定環節。

*投票

索賠事件提交后,會通過snapshot進行投票。COVER代幣持有人可以參與投票來決定是否為有效還是無效的索賠。如果投票拒絕索賠,索賠會被拒絕。如果任何人不同意社區的投票結果,可以提出強制性索賠。

*“索賠有效性委員會”的最終裁定

索賠有效性委員會審計索賠,他們是專業審計人員,可以提供專業評估報告,并決定是否符合索賠標準,以及應該償付多少%。每個索賠會分配5個或以上的審計者。為確定索賠事件,超過50%的審核者必須同意索賠的有效性,并確定償付的比例。

最后,如果索賠成功通過,CLAIM代幣持有人可以在一定期限之后兌換起償付金額。

Nsure保險的“去中心化的勞合社”模式

Nsure保險協議的核心跟其他保險項目一樣,為形成保險市場,也需要圍繞承保人激勵、需求者激勵以及索賠流程這三個方面。它由核心的三個機制來推動其模式的運行:動態定價模式、資本池模式、三階段群體投票索賠決策機制。

Nsure協議的動態定價模式

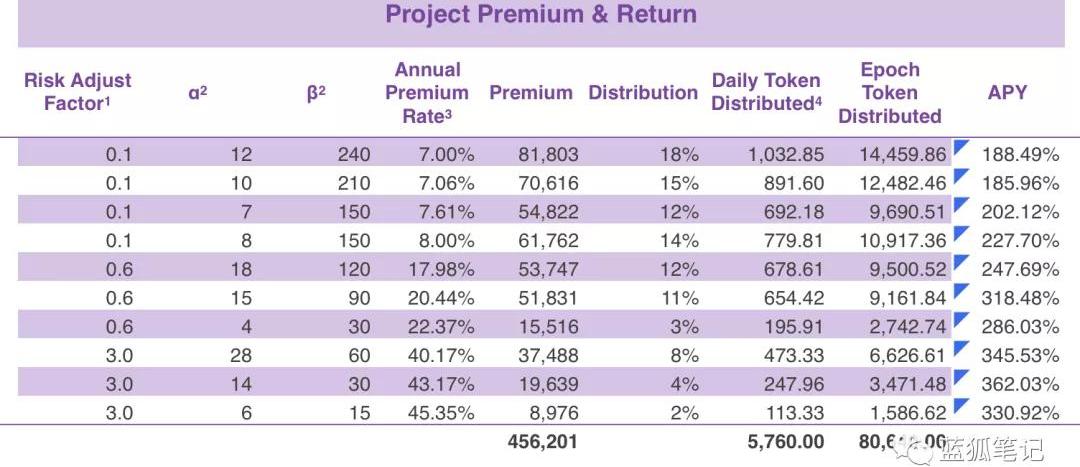

動態定價是根據每個項目的資本需求和供應關系來決定。資本需求跟項目總鎖定資產量、需求比率等相關,需求比率會受到保險滲透率以及Nsure市場份額的影響。資本供應主要是關于每個項目背后的承保資產。其中一個有意思的設計是,用戶可以將其質押最大化4倍杠桿。此外,考慮保費定價時,除了考慮資本需求和供應,還會考慮風險因子。

最終來說,定價取決于供應和需求關系以及項目的風險等級。保費價格跟α、β、風險因子等相關。其中α和β是Beta分布中的參數。需求和供應因子將總保額和總質押承保資產轉化α和β。不同的DeFi協議風險不同,前期Nsure會自己對DeFi項目進行風險評級,后續會讓社區參與風險評級。

Nsure協議的資本池模式

資本池可以用來挖礦,以激勵用戶進行承保,同時一旦發生索賠事件,也會支持賠付,如果盈余池無法滿足MCR,無法償付所有索賠,資本池會用于支付剩余的償付。資本池模式是Nsure運作的重要支撐,它要解決資本供應的問題,確保不會發生系統性風險,同時也可以吸引更多人提供承保資金。

盈余池的資金來自于保費,可以捕獲整體保費的50%,其中的10%在保險到期且未發生賠付后轉入盈余池。而剩余50%保費分配給承保人。

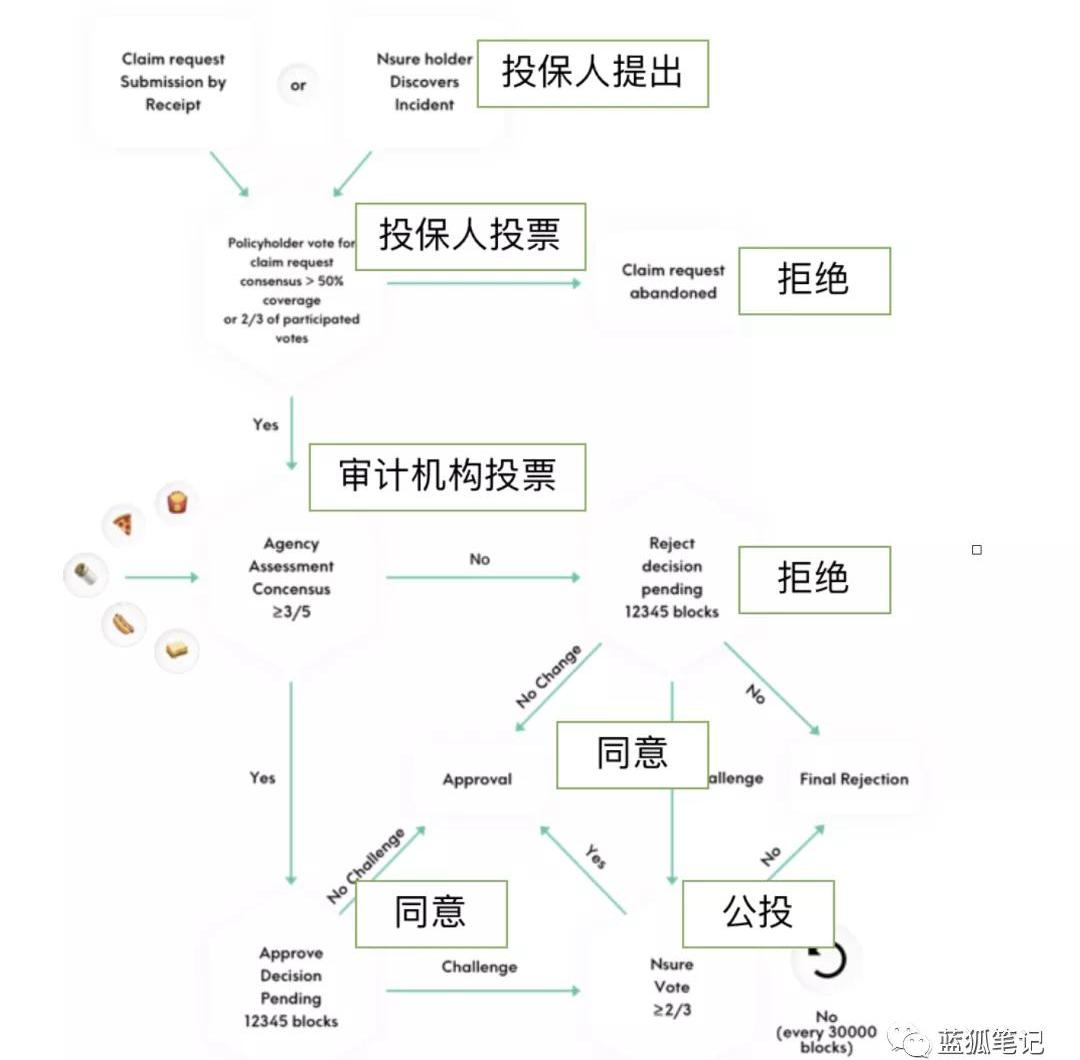

Nsure協議的索賠流程

Nsure采用了三階段索賠的流程,它首先會讓投保人參與進來,由受害者自己投票提出理賠;然后會引入專業審計機構,通過專業審計機構給各方呈現事情的來龍去脈;最后進行投票。大概流程如下:

跟Cover的理賠流程相比,兩者都引入了專業的審計。在Nsure中是專業審計機構,而在Cover中是“索賠有效性委員會”。

Nsure的代幣模式跟協議成長的融合

Nsure代幣可以用作為資本池的質押資產,而資本池的質押資產,相當于承保資產,可以捕獲50%的保費。此外,Nsure通過質押資產還可以參與挖礦,賺取更多Nsure,它本身變成了一種生產性的資產,一方面可以減少流通量,同時還可以捕獲系統成長的價值。

在Cover代幣模式中,目前COVER主要是治理代幣,至于未來如何捕獲價值,還需要社區治理參與。從這個角度,目前Nsure的代幣模式能夠捕獲更多價值。當然,最終能捕獲多少價值,除了代幣經濟機制之外,更重要的是業務的基本面,這取決于整個保險業務的交易規模本身。這是決定未來協議價值的關鍵。

未來走向何方

從長遠看,Nsure和Cover都有機會演化成為NexusMutual的實質對手。首先兩者都無須KYC,在參與門檻上有優勢。

此外,Nsure在保費定價機制、代幣機制、理賠流程等方面跟Nsure也存在一定的差別,它整體上吸取了傳統保險的歷史經驗,并結合區塊鏈進行探索。

而Cover提出了保險雙代幣運行模式,并跟流動性結合起來,在DeFi保險上有了自己的獨特模式,不過其代幣機制后續可能還需要進一步迭代,以捕獲更大的價值。

NSure、Cover以及NexusMutual代表了三種不同的加密保險路徑探索,它們未來會走向何方?隨著DeFi的演化和對保險需求的增加,它們各自的優缺點會一個一個地呈現出來。這同樣也考驗這三個團隊的迭代升級能力。

最后,Nsure、Cover以及NexusMutual三個保險協議本身也有智能合約,也有潛在的風險,它們三者最好的互助方式之一就是相互之間都能給對方的用戶提供保險服務,為DeFi行業本身提供更強的韌性。

12月1日,在周線和月線收盤后,比特幣(BTC)的價格將面臨兩大關鍵事件。即將到來的周線尤其值得注意,因為這可能是自9月下旬以來的第一個紅色周線.

1900/1/1 0:00:00譯者按:11月26日比特幣突然暴跌,從18913最低跌至17125,上演了千刀的跌幅。雖然多名大佬已經提前預示過風險,但這樣大的波動總還是會在一定程度上影響到各位投資者的情緒.

1900/1/1 0:00:00本文來源:證券日報,作者:袁元國內數字人民幣試點正在加速推進。繼深圳之后,國內第二個數字人民幣試點城市蘇州,近日宣布今年“雙12蘇州購物節”期間,將發放2000萬元數字人民幣消費紅包.

1900/1/1 0:00:00來源:《當代金融家》雜志2020年第11期,原題為《基于區塊鏈的場外資管新型金融基礎設施》 姚前???中國證監會科技監管局局長目前我國場外資管市場發展主要存在以下問題:一是未實現統一的權屬登記.

1900/1/1 0:00:00作者:LouKerner 翻譯:Olivia 9月20日,我發表了“Yearn是DeFi的未來,而DeFi是金融的未來”的文章.

1900/1/1 0:00:00作者|哈希派分析團隊 BTC突破48000美元關口 日內漲幅為2.57%:火幣全球站數據顯示,BTC短線上漲,突破48000美元關口,現報48000.52美元,日內漲幅達到2.57%.

1900/1/1 0:00:00