BTC/HKD-0.01%

BTC/HKD-0.01% ETH/HKD-0.62%

ETH/HKD-0.62% LTC/HKD-0.46%

LTC/HKD-0.46% DOT/HKD-3.38%

DOT/HKD-3.38% ADA/HKD-1.49%

ADA/HKD-1.49% SOL/HKD-0.34%

SOL/HKD-0.34% XRP/HKD-2.73%

XRP/HKD-2.73% DOGE/US-1.72%

DOGE/US-1.72%各國正朝著創建數字貨幣的方向快速發展。換句話說,我們獲悉的各種調查顯示,越來越多的央行在實現官方數字貨幣方面取得了實質性進展。

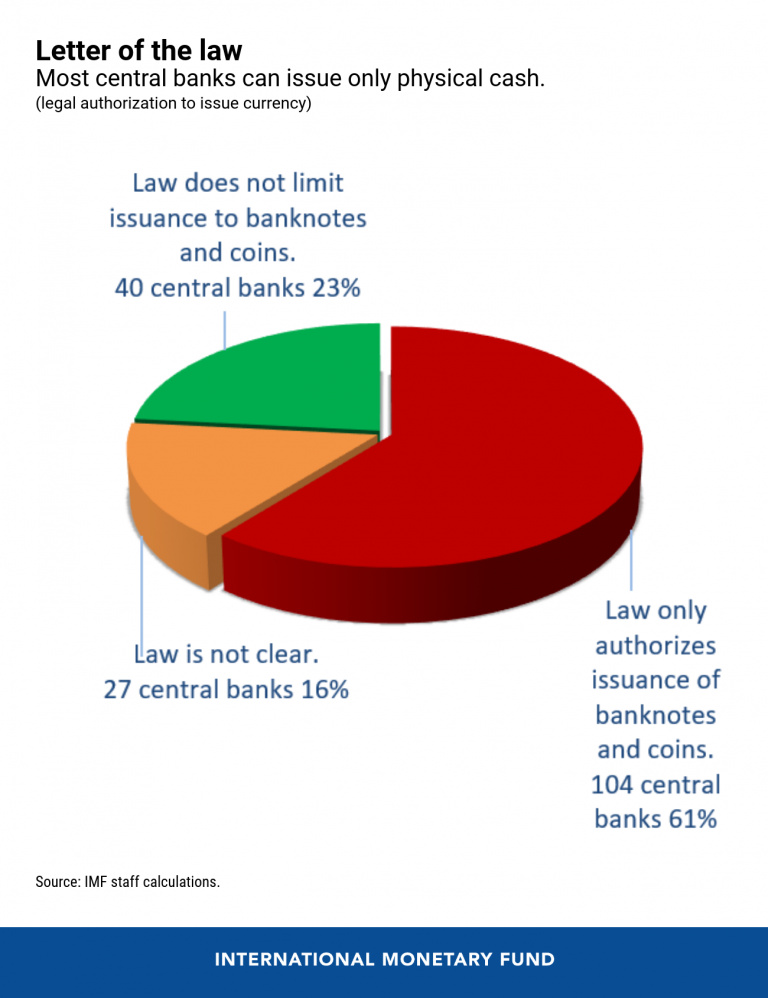

但是,事實上,世界上近 80%的中央銀行要么根據現行法律不允許發行數字貨幣,要么相關法律框架不明確。

為了幫助各國做出這一評估,我們在一份新的 IMF staff 報告中審查了 174 個 IMF 成員國的央行法律,結果發現只有大約 40 個(約占 23%)成員國在法律上獲準發行數字貨幣。

IMF:薩爾瓦多使用比特幣的風險尚未顯現:金色財經報道,國際貨幣基金組織 (IMF) 表示,薩爾瓦多使用比特幣的風險尚未顯現。然而,該機構報告說有必要保持警惕,薩爾瓦多仍然值得關注和透明。鑒于加密貨幣市場的法律風險、財政脆弱性和很大程度上的投機性質,當局應該重新考慮他們擴大政府對比特幣風險的計劃。

IMF還預測,鑒于中美洲國家對BTC的利用已變得非常嚴格,基于比特幣和類似產品的代幣化債券可能會在未來幾個月出現。[2023/3/12 12:57:30]

IMF亞太部副主任肯尼思·姜:中國經濟有望持續復蘇:國際貨幣基金組織(IMF)亞太部副主任肯尼思·姜表示,中國正逐漸復產復工,經濟有望在二季度反彈。隨著新冠疫情管控措施放松和政策支持力度加強,下半年中國經濟將持續復蘇。肯尼思·姜表示,一季度中國經濟活動受到疫情嚴重影響,新冠病在全球蔓延則導致外部需求劇烈下滑,這使得今年中國經濟增速將放緩。不過,企業普遍復產復工讓人看到了二季度中國經濟反彈的希望。(新華網)[2020/4/20]

任何貨幣發行對央行來說都是一種債務形式,因此它必須有一個堅實的基礎,以避免這些機構面臨法律、金融和聲譽風險。歸根結底,這是為了確保一項重大且可能引起爭議的創新符合央行的授權。否則,這項舉措將面臨潛在的和法律挑戰。

聲音 | 希臘前財長:IMF應該考慮發行類似Libra的加密貨幣:希臘前財政部長Yanis Varoufakis近日發文評論Libra。其文章稱Visa、PayPal等大公司退出Libra協會是好事,如果Facebook被允許使用Libra將國際支付系統私有化,那么人類將會遭受損失。但現在試圖扼殺Libra的各國政府應該展望未來,用它做一些創新、有用和有遠見的事情:將Libra或者它的核心概念交給國際貨幣基金組織(IMF),以便其可以用來減少全球貿易失衡和重新平衡資金流動。事實上,類似Libra的加密貨幣可以幫助IMF實現其最初的目標。訣竅在于委托IMF代表其成員國實施這一想法,以期重塑國際貨幣體系。文章提出,IMF可以發行一種基于區塊鏈、類似Libra的加密貨幣(可以稱之為Kosmos),其匯率與本國貨幣自由浮動。人們繼續使用本國貨幣,但所有跨境貿易和資本轉移都以Kosmos計價,并通過其央行在IMF的賬戶進行。所有國際交易將變得無摩擦并且完全透明。(The Jordan Times)[2019/10/20]

現在,讀者可能會問自己:如果發行貨幣是任何一家央行最基本的職能,那么為什么數字貨幣形式如此不同呢?答案需要詳細分析每個央行的職能和權力,以及數字工具不同設計的含義。

聲音 | IMF高級顧問:投機泡沫無法掩蓋區塊鏈技術的優越性:今日,國際貨幣基金組織(IMF)金融科技高級顧問Patrick Murck在“第五屆金融科技外灘峰會”上表示,雖然在區塊鏈技術發展過程中,有一些關于數字貨幣的投機泡沫、巨大的價格波動,還看到了ICO亂象。但這些問題,都無法掩蓋區塊鏈技術的創新性與優越性。[2018/7/7]

為了在法律上具有貨幣的資格,一種支付手段必須被國家法律視為貨幣,并以其官方貨幣單位計價。貨幣通常享有法定貨幣地位(legal tender status),這意味著債務人(debtors)可以通過將其轉讓給債權人(creditors)來償還債務。

因此,法定貨幣地位通常只給予大多數人容易接收和使用的支付手段。這就是為什么紙幣和硬幣是最常見的貨幣形式。

要使用數字貨幣,首先必須有數字基礎設施,諸如筆記本電腦、智能手機。但政府不能強迫其公民擁有這些,因此授予央行數字工具法定貨幣地位可能是一個挑戰。如果沒有法定貨幣(legal tender)的名義,實現完全貨幣地位(full currency status)同樣具有挑戰性。盡管如此,發達經濟體廣泛使用的許多支付手段既不是 legal tender,也不是 currency,如商業賬面貨幣(commercial book money)。

數字貨幣可以采取不同的形式。我們的分析側重于各央行正在考慮的主要概念的法律含義。例如,什么地方應是“基于賬戶(account-based)”,什么地方應是“基于代幣(token-based)”。第一種是將當前在中央銀行賬簿中的賬戶余額數字化;第二種是設計一種新的數字代幣,與商業銀行在中央銀行持有的現有賬戶不相連接。

從法律的角度來看,這一差異存在于數百年的傳統和未知水域(uncharted waters)之間。第一種模式與中央銀行本身一樣古老,由阿姆斯特丹匯兌銀行(Exchange Bank of Amsterdam)在 17 世紀早期開發,被認為是現代中央銀行的前身。在大多數國家,它在公法和私法中的法律地位都得到了很好的發展和理解。相比之下,數字代幣的歷史很短,法律地位也不明確。一些中央銀行被允許發行任何類型的貨幣(可能包括數字形式),而大多數(61%)僅限于紙幣和硬幣。

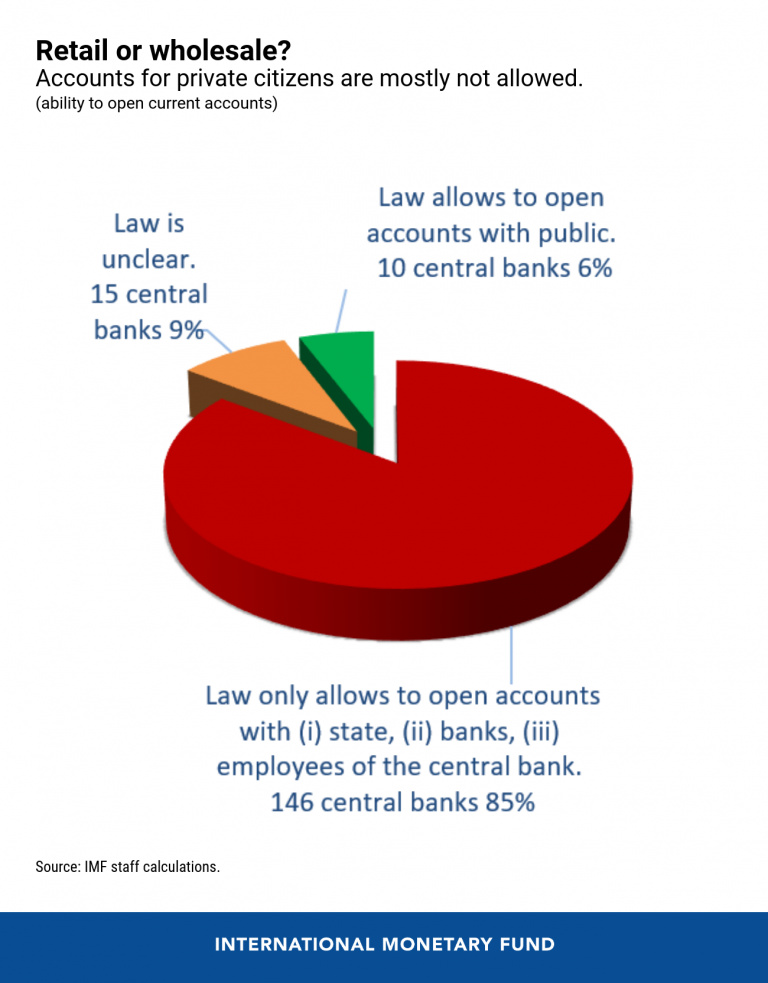

另一個重要的設計特點是,數字貨幣是只供金融機構“批發”使用,還是供公眾“零售”使用。商業銀行在其中央銀行持有賬戶,因此是其傳統的“客戶”。但央行支持公民個人賬戶,就像在零售銀行業一樣,將是對中央銀行組織方式的結構性轉變,需要進行重大的法律變革。在我們的樣本中,目前只有 10 家央行被允許這樣做。

這些特征和其他設計特征的重疊可能會產生非常復雜的法律挑戰,并很可能影響每個金融管理局的決策。

中央銀行數字貨幣的創建還將引起許多其他領域的法律問題,包括稅收、財產、合同和破產法;支付系統;隱私和數據保護;最根本的是反洗錢和恐怖主義融資。如果它們要成為“貨幣演變的下一個里程碑”,中央銀行數字貨幣就需要強有力的法律基礎,以確保與金融體系的順利融合、可信度以及各國公民和經濟主體的廣泛接受。

本文來自 IMF Blog,原文作者:Catalina Margulis & Arthur Rossi

以太坊的擁堵已經嚴重影響了它更廣泛的采用,這是眾所周知的事情,只要體驗一下DeFi就知道它的費用有多高,速度有多慢。但這并非是無解的問題.

1900/1/1 0:00:001、以太坊2020: N倍增長2020年對整個世界都是充滿挑戰的一年。與此同時,事實證明它對以太坊卻給予了比較積極的影響——以太坊的生態系統在許多方面都沒有減弱,朝著我們的市值邁進了一大步.

1900/1/1 0:00:00過去一年,DeFi 市場蓬勃發展,造富故事層出不窮。DeFiPluse 數據顯示,去年年初,鏈上鎖倉價值只有 6.6 億美元,到了年末升至 143 億美元,年內累計漲幅接近 2000%;DeFi.

1900/1/1 0:00:00頭條 ▌美國OCC有條件批準Anchorage成為首個全國性加密銀行加密貨幣托管商Anchorage周三宣布,美國貨幣監理署(OCC)已有條件批準其獲得國家信托執照.

1900/1/1 0:00:00對于波卡而言,2020年發生的兩件大事無疑為主網啟動、平行鏈測試網資產跨鏈轉賬成功。對比DeFi在以太坊上的爆發,波卡的DeFi生態仍處于價值洼地.

1900/1/1 0:00:002020年12月26日,在第二屆與時共創年度金色盛典上,BiKi榮獲“2020年度區塊鏈百強企業”、 “2020年度最佳數字金融服務平臺”、 “2020年度最具影響力品牌獎”.

1900/1/1 0:00:00