BTC/HKD+0.49%

BTC/HKD+0.49% ETH/HKD+0.57%

ETH/HKD+0.57% LTC/HKD+0.32%

LTC/HKD+0.32% DOT/HKD+0.87%

DOT/HKD+0.87% ADA/HKD+2.73%

ADA/HKD+2.73% SOL/HKD+3.39%

SOL/HKD+3.39% XRP/HKD+1.01%

XRP/HKD+1.01% DOGE/US+1.39%

DOGE/US+1.39%原文標題:《加密市場黑天鵝事件推演框架》

原文作者:Carrie|ChainHillCapital

本文系ChainHillCapitalCarriey原創發布于巴比特,未經授權嚴禁轉載,授權請聯系ChainHillCapital仟峰資本公眾號。

“對于近期再次發生類似黑天鵝事件的可能性,本文的看法是,三月份的流動性危機有再次發生的可能,但是發生的可能性較小,或者即使發生,其力度相對上次也會小很多。但加密資產當前的主導敘事可能還是高增長高風險資產,也就是說風險性投資和投機在主導市場定價。再加上312事件中暴露出的市場結構或基礎設施問題需要更長的時間才能完善。因此,如果再次發生美元流動性危機,加密市場很可能會再次受到波及。”

導讀

本文分為三部分內容,分上、下兩部分連載于巴比特。第一部分論述了直接造成三月份加密市場黑天鵝的外部因素,即積重難返的美股流動性問題;第二部分解析了本次暴跌事件背后更多的市場微觀因素,以呈現一個更完整的故事;最后一部分提出了一個適用于當前環境的“加密市場黑天鵝事件推演框架”,并對近期再次發生類似市場崩潰事件可能性影響重大的因素進行了探討。

以下為《加密市場黑天鵝事件推演框架》即第三部分內容:

第三部分:加密市場黑天鵝事件推演框架及對未來的思考

在前面兩部分內容中,本文討論了造成今年三月份加密市場黑天鵝的宏觀和微觀因素。總結如下:

貨幣寬松政策和美股當前市場結構形成了一個圍繞流行性的市場激勵循環,導致了美股流動性的脆弱性;

越來越多傳統市場投資者進入加密市場,加密市場跟傳統市場的聯系變得比以往任何時候都更緊密;當疫情的不確定性給市場帶來的壓力時,投資者為了規避風險大量拋售風險資產,其中也包括黃金為代表的硬資產。由于加密市場交易限制更少、比任何傳統資產都更容易清算,使得加密資產的短期拋壓比其他傳統資產更大;并且,這次拋售主要來自短期交易者,他們往往出于投機目的持有加密資產,因此,更容易受到市場情緒的作用;

加密資產自身的市場結構因素,包括反向合約、技術局限,以及市場基礎設施的不成熟,將價格下跌進一步放大。

三月份的暴跌令許多加密市場投資者至今心有余悸。由于近期加密資產跟美股的相關性提高,加密市場對美股的關注比以往任何時候更多,再加上當前宏觀環境存在的眾多不確定性,包括疫情是否會二次爆發、美國總統選舉、地緣危機等,似乎如何外部環境的風吹草動都會引發市場關于312再現的擔憂。

IMF官員:加密市場的拋售并未蔓延至“實體經濟”:金色財經報道,國際貨幣基金組織(IMF)全球市場分析部副主任Antonio Garcia Pascual在做客Coindesk TV時表示,加密市場的拋售并沒有真正蔓延到“實體經濟”,在很大程度上“留在了加密生態系統內”,未對更廣泛的金融體系造成影響,Pascual 說:你看到的是風險較高的 [資產] 發生了相當大的變化,包括去中心化金融 ( DeFi ) 中的某些穩定幣和代幣。

Pascual表示,加密貨幣在新興市場的擴張速度特別快,這些新興市場首當其沖地受到全球經濟惡化的沖擊,尤其是在債務高企、通脹上升和貨幣波動的國家,雖然采用加密貨幣作為法定貨幣可能代表技術進步并促進金融包容性,但當這些國家遭到與宏觀和金融穩定相關的沖擊時,加密的采用會招致更多風險。(Coindesk)[2022/7/30 2:47:07]

的確,美股在內的多個因素導致了三月份的加密市場動蕩,但完全相同的情況未來不一定會再出現。因為影響加密市場的宏觀和微觀因素之間的相互作用十分復雜,并且仍在不斷動態發展當中。但是,基于過去的經驗建立一個思考框架卻很有意義,它有助于我們認清當前的市場環境和識別黑天鵝發生的可能性。因此,本文提出一個適用于當前環境的“加密市場黑天鵝事件推演框架”。

在2020年以前,加密市場就曾經歷過大大小小的暴跌事件。但過往的黑天鵝事件往往只涉及加密資產自身生態,比如早期門頭溝交易所被盜、94監管事件、比特幣硬分叉等等。隨著加密資產逐漸被傳統投資者接納,加密市場跟傳統市場的聯系變得更加緊密,加密資產投資者結構也變得更加多樣化和復雜。因此,對傳統資產造成影響的風險事件對加密資產的影響也會不可避免的越來越大,“加密市場黑天鵝事件推演框架”基于當前的環境去探索構成黑天鵝事件的條件和因素。?

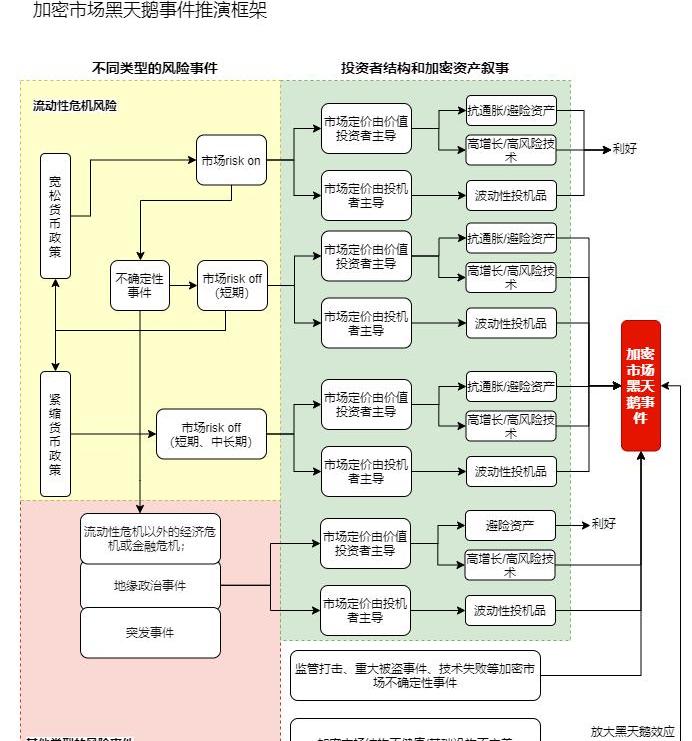

圖19

在這個推演框架中,不同類型的風險事件、加密投資者結構和加密資產敘事,以及加密市場基礎設施三個因素的不同可能性之間形成了不同的排列組合,當達到特定的條件時,某個組合就有可能導致加密市場出現黑天鵝事件。

如果將這個框架運用在312事件的推演中,其產生的路徑在流動性危機這一個板塊:長期寬松貨幣政策-->市場riskon-->不確定事件發生-->市場riskoff-->由于流動性危機中風險資產、投機品,乃至黃金這類硬資產都會遭到拋售,因為加密資產也遭到拋售,市場暴跌-->加密市場結構和基礎設施存在的問題進一步放大黑天鵝效應。

研究:加密市場市值增長10%會使非洲小型公司市值降低0.76%:金色財經報道,開羅美國大學(American University in Cairo)兩位助理教授Mina Sami和Wael Abdallah進行的一項研究表明,加密貨幣市值每增長10%,“非洲微型實體”的市值就會下降0.76%。

研究結果還表明,競爭較弱行業的公司“更有可能受到加密貨幣市場擴張的傷害”。例如,這兩位作者在報告中總結說,加密貨幣市場“對非洲的能源、金融、工業和消費服務部門有相當大的影響。”

作者表示,相比之下,房地產和信息技術行業受加密市場增長的影響較小。同時,作者聲稱他們的研究強調了擁有“內部戰略和公司經驗”的重要性。這些特性對于必須與加密貨幣競爭的非洲公司來說至關重要。(news.bitcoin)[2022/4/2 14:00:42]

需要特別注意的一點是,在出現流動性危機的情況下,考慮加密投資者結構和加密資產敘事是沒有意義的,因為至少到目前為止,流動性危機的避險資產仍然是美元。這一點在三月份體現的很充分,其他避險資產如黃金和美債都遭到拋售。或許,在持續的寬松貨幣政策下,美元信用終有一天破產,屆時,這個框架將被改寫。

但在當前階段,美元的貨幣政策仍然是流動性危機導致的黑天鵝事件中最大的風險變量。美元持續保持寬松政策利好加密資產,因為高增長科技股和數字黃金的屬性都是對沖美元貶值的良好工具;即使對于投機者,也具有很好的炒作價值。但是,如果疫情出現反復或者美聯儲收緊貨幣政策,導致流動性危機再次發生,那么類似312的市場波動將再次發生。

其他類型的風險事件是否會導致加密市場黑天鵝事件取決于加密投資者結構和加密資產敘事。具體來說,只有當加密由價值投資者主導,并且其避險價值被廣泛認可的時候,才可以在出現經濟危機或地緣事件等風險事件中避免受到沖擊。

因此,要判斷是否還會發生類似312的黑天鵝事件,我們需要重點關注以下幾個問題。

一、美聯儲會停止放水嗎?

目前,我們面臨的問題是,世界何時才能擺脫新冠病?全球經濟將如何復蘇?全球供應鏈是否會長期中斷?沒有人能夠回答這些問題,但美聯儲會做什么已經很清晰。

回顧上一次危機,美聯儲的劇本很簡單:

第一個階段:發生危機,快速注入大量流動資金

第二個階段:最初的大放水,經過幾個月的時間穩定下來

報告:加密市場對有關加密貨幣法律地位的新聞反應最為強烈:近日,達拉斯聯邦儲備銀行發布有關監管消息對加密市場影響的報告。報告顯示,有關加密貨幣法律地位的消息對加密市場影響最大;反洗錢和打擊恐怖分子融資、限制加密貨幣與法定貨幣之間交易等信息會對市場產生負面影響;監管機構的警告、央行可能發行數字貨幣(CBDC)等消息對市場影響不大;在某些情況下,不同國家和監管轄區之間加密貨幣的價格存在差異,這表明加密市場是去中心化的。(coinpost)[2020/4/20]

第三個階段:整整7年的系統性量化寬松計劃

從2008年到2018年,美聯儲的總資產從不到1萬億美元增長到4.5萬億美元。其直接后果是導致投資者風險偏好增加,從而增強了金融市場的“貨幣性”。隨之而來的影響是市場與實體經濟之間的聯系越來越緊密,從而在兩者之間產生了反身性。因此,美聯儲不僅在保持市場穩定,而且在保持經濟穩定方面也變得越來越重要,因此,美聯儲也越來越難在短期內從市場中脫離出來。美聯儲曾在2018年試圖使貨幣政策“正常化”,但失敗了。

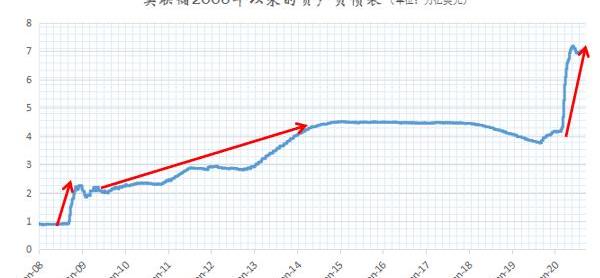

圖20數據來源:BOARDOFGOVERNORSoftheFEDERALRESERVESYSTEM

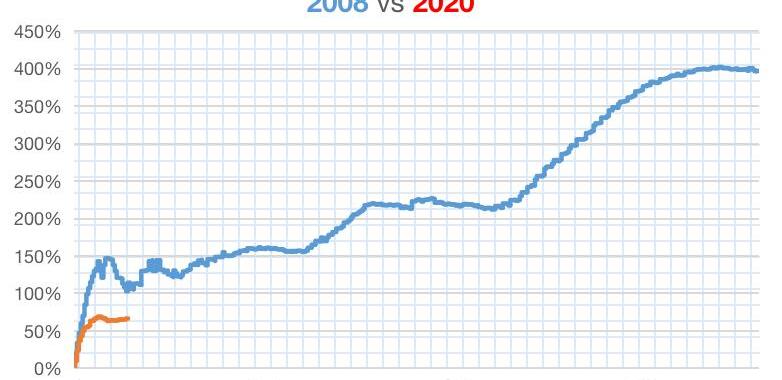

距離2008年12年后的危機中,我們似乎看到了歷史在重演。自2020年開始干預以來,美聯儲資產負債表上增加的資產凈值絕對驚人:幾個月內達到2.9萬億美元,在2008年之后花了五年時間才增加了這么多資產。但是,如果從增長率的角度來看,放水的游戲才剛剛開始...

圖21數據來源:BOARDOFGOVERNORSoftheFEDERALRESERVESYSTEM

本輪放水到目前為止,美聯儲資產負債表擴張達67%,而在2008年之后的相同時間內,擴張了150%。2008年之后的7年內美聯儲資產負債表總額最終增長了近400%。?

現在,市場已經越來越大,實現相同的目標需要注入更多的流動性。因此,關注資產負債表的增長率相比關注凈值似乎更有意義。如果美聯儲繼續采用同樣的政策,那么未來十年總資產負債表可能會增長到15萬億美元。

聲音 | eToro分析師:長期來看中國DCEP不會影響加密市場:金色財經報道,eToro分析師Nemo Qin表示,從長遠來看,中國央行數字貨幣不太可能對加密資產造成影響,因為數字人民幣的發行將受到嚴格控制,無需進行公開挖礦或與現有加密貨幣進行交易。他表示,與大多數加密資產不同,DCEP將是一種中心化的、由政府發行的數字貨幣。有了這些因素,DCEP不應對加密資產市場產生直接影響。[2020/2/18]

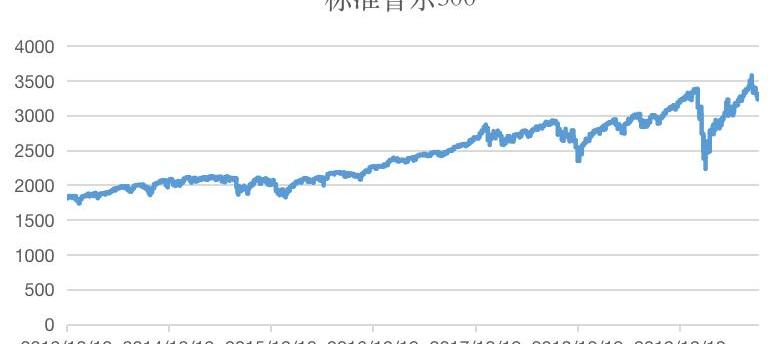

美聯儲注入的流動性,充其量只能將投資者風險偏好推高,并再次涌入金融資產。標準普爾500指數3月之后迅速恢復,到8月中旬達到大流行前的水平,然后再升至新高。

圖22數據來源:fred.stlouisfed.org

抵押貸款利率創紀錄的低水平和被壓抑的需求推動了房地產銷售,房屋部門也經歷了類似的V形反彈,第二季度美國房地產總市值環比增加了約4,580億美元。

但是,需要注意的是,45%的美國人沒有股票,而約有33%的美國人沒有房屋。V形復蘇是屬于最富有的美國人的復蘇,而那些沒有大量資產或收入的人還在繼續掙扎。高薪工人的就業已經基本恢復到COVID之前的水平,但是低薪工人的就業仍然很困難。因此,這是一次“K型”復蘇。

圖24?數據來源:CNBC

未來有兩種可能性。

第一種可能性是美元流動性危機再次爆發。前所未有的貨幣寬松政策雖然迅速穩定了市場,但它同時也在不斷加強市場激勵循環,使得流動性越來越脆弱。一旦受到新的刺激,如冬季疫情重起,或者大選帶來貨幣和財政政策改變,美元流動性危機有可能會再次爆發。但本文認為,疫情復發帶來的市場沖擊確實很可能產生流動性危機,但這次的力度相對上次會小很多,因為,首先三月份以來美元已經擴張了67%;其次是美聯儲釋放出的信號主調是“在當前形勢之下,不應當優先擔憂預算赤字問題,積極的財政和貨幣支持政策做過頭的風險反而較小“,因此,當市場預期是長期的積極財政和貨幣政策,對未來流動性的擔憂就不會像三月份那么嚴重,單獨就流動性因素考慮,市場riskoff的情緒就不會大規模發生。另外,美聯儲的這些信號也降低了美國總統大選給貨幣和財政政策帶來的改變的可能性。因此,綜合考慮以上因素,三月份的流動性危機有再次發生的可能,但是發生的可能性較小,或者即使發生,其力度相對上次也會小很多。

動態 | 英偉達斥資70億美元收購Mellanox 曾有報告稱其搶占75%加密市場份額:據騰訊科技消息,3月10日,一位知情人士表示,芯片制造商英偉達即將以70多億美元現金收購其同行Mellanox Technologies。此舉將提振其數據中心芯片業務,從而降低對視頻游戲行業的依賴。此前2月15日消息,盡管加密貨幣市場低迷,英偉達依靠游戲、數據中心等銷售仍保持收入,2018年財務報告顯示,其總收入增長21%。而此前加拿大皇家銀行(RBC)分析師曾發布報告稱,英偉達搶占了75%的數字貨幣市場份額,由于加密市場低迷行情,其面臨的困境比想象中嚴重。[2019/3/11]

第二種是美聯儲放水失效,更廣泛的經濟和金融危機爆發。流動性危機往往出現在經濟或金融危機初期。目前來看,美聯儲沒有上限的放水對實體經濟復蘇的促進顯然有限。長遠來看,這必然導致美元貶值和重大的通貨膨脹壓力。如果疫情遲遲得不到控制,經濟衰退將無可避免。屆時,可能爆發更廣泛的經濟和金融危機。對應《加密市場黑天鵝事件推演框架》,圖中的”不確定性事件“因素將轉化為其他危機。

二、比特幣未來的敘事

比特幣有很多面孔。對一些人來說,它是匯款時不受外匯管控的抗審查的交換媒介。對于另外一些人來說,?它是進行投機和投資的工具。本文認為關于比特幣最重要的兩個敘事是“數字黃金”和“科技股”。

1.?數字黃金

從本質上講,比特幣是一種能夠提供貨幣獨立性的替代貨幣體系,這使得比特幣具備對沖資產的屬性。并且,這是迄今為止唯一一個實行通縮政策的貨幣系統,因此它具備比黃金

更好的通脹對沖屬性。比特幣是“數字黃金”一直以來都是加密市場最為推崇的敘事,很多人相信比特幣是為抵御全球經濟危機的動蕩而建立的。

的確,在過去的歷史中,比特幣是相對獨立且不相關的資產。但是三月份的暴跌以及比特幣跟美股創新高的相關性水平使得很多人開始質疑比特幣的避險資產屬性。因為,如果比特幣要成為真正的避險資產,它必須具有強大的抵御能力,可以對抗其他金融市場的波動,尤其是在這種動蕩時期。

這種觀點并不完全準確,因為在前面兩部分內容中,我們已經論述了這次市場危機是美元流動性危機,這種情況下連黃金也受到了波及。區分不同類型風險事件對應的不同避險邏輯是很有必要的。作為一個不受任何主權國家控制的貨幣系統,比特幣是一種對沖金融體系、經濟和制度崩潰的保險。這一點不應該因為它在本次流動性危機中的表現而被否認。并且前面也分析過,對于這次加密市場崩潰,其當時的市場結構和基礎設施也有不可推卸的責任。

當然,不可否認,相比于黃金,大眾對比特幣作為避險資產的認知度和接受度還有很長很長的路要走。慶幸的是,我們已經看到了一些鼓舞人心的變化。在經歷了3月份的暴跌之后,反而有更多的主流機構和群體看到了比特幣的避險價值。

華爾街傳奇對沖基金經理保羅·都鐸·瓊斯在5月份宣布將持有比特幣作為宏觀對沖。保羅過去并不特別熱衷于比特幣,但在見證了美聯儲的漫天放水之后,保羅說”比特幣讓我想起了1976年剛進入這一行時的黃金"。在致投資者的一封信中,保羅提出:"我們正在目睹巨大的貨幣通脹——各種形式的貨幣空前膨脹,這在發達國家前所未有。最好的利潤最大化策略是下注最快的馬,如果硬要我預測,我打賭它是比特幣。"

作為一支規模近400億美元的對沖基金的管理者和傳奇交易員,保羅的意見比其他人的更具有參考價值。相信其他對沖基金經理也將不得不關注比特幣和加密資產這一新興事物。

除了投資機構,具有先見的企業也邁出了重要的一步。今年8月,一家傳統行業巨頭MicroStrategy宣布將采取新的財政儲備政策,將持續把比特幣作為主要財政儲備資產。在隨后的一個月內,MicroStrategy花了近4億美元購入了約38250枚比特幣。這是全球第一家公開宣布將比特幣作為資產配置的上市公司。MicroStrategy投資比特幣的原因也很簡單,他們對宏觀經濟感到擔憂,認為比特幣是優于現金的可靠的價值存儲。購買比特幣而非黃金的理由是比特幣比黃金更“硬”。

也許,接下來會有越來越多的企業加入到配置比特幣的隊伍。10月8日,由Twitter首席執行官JackDorsey創立的支付公司square宣布已購買5000萬美元的比特幣。該公司首席財務官表示”我們認為比特幣有可能在未來成為更普遍的一種貨幣“

從極客手里的代碼,到頂級投資機構眼里的對沖資產,再到主流企業財務報表上的資產儲備,或許,比特幣在成為“數字黃金”的道路上已經從0走到了1。

2.?科技股和風險資產

單獨從比特幣的價格歷史來看,處于增長階段的比特幣的價格走勢就像科技股——兩者都受到網絡增長的驅動。此外,作為一種革命性技術,比特幣的風險特征與科技股的十分相似:如果比特幣發揮其潛力,其價值可能是巨大的,但與此同時,它也能完全失敗,從而毫無價值。

這種看法有其道理,因為事實上比特幣既是一種加密貨幣又是一種技術。比特幣的底層技術是互聯網那樣的新事物。它可能成為普及的全球全新的支付手段、也可能成為替代黃金的價值儲存工具,還可能成為下一代金融體系。因此,比特幣等加密資產可能正在互聯網經歷過的90年代的Dotcom股票市場階段,互聯網技術在此階段表現出非常多易變的資產類別,其中也包括各種投機性股票。?

就像改變世界的任何其他技術一樣,早期階段的比特幣和加密資產仍然是一種高增長高風險的資產。這也是為什么到目前為止,比特幣價格呈現出如此高波動率和高回報率的特點。Chainalysis的研究表明,華爾街的機構投資者正越來越多地進入比特幣和加密市場。一些知名的股市短線交易員也對比特幣產生了興趣——他們正四處尋找令人興奮的股票替代品。當投資者和交易員將比特幣看作科技股的時候,他們會采用股票市場的思維對加密市場做出反應,而他們的行動也將體現在比特幣的價格當中。

那么,比特幣到底是什么呢?對于單個參與者來說,它是支付手段、避險資產、科技股、另類投資、下一代金融系統中的某一個或著多個;對于整個市場來說,比特幣是以上所有的這些事物。當然,在某個階段,一定會有一個或多個敘事主導市場。這個/些主導敘事會引導投資者行為,從而決定市場如何對外界做出反應。

科技股和數字黃金是目前主導比特幣和加密市場的兩個敘事。從發展階段來看,比特幣現階段可能2/3是科技股,1/3是數字黃金,這兩個具體的比例只是非常主觀的感受。隨著越來越多主流投資機構、企業,以及個人把比特幣作為對沖法幣貶值和經濟系統性風險,它的敘事重點會越來越偏向數字黃金。但這還有“從1到100”的路要走。

當然,關于比特幣的敘事和認知是不斷發展的,未來,它還有其他更多的可能。

比特幣未來敘事如何發展極其重要,因為它決定了當外部風險事件發生時,對于加密市場來說是風險還是機遇。只有當比特幣作為避險資產的共識度和接受度達到一定水平時,它才能應對更多種類型的外部風險,真正發揮避險作用。在此之前,它可能更多的表現為風險資產。下圖整理了歷史上不同類型危機中黃金的表現,作為比特幣未來避險表現的參考。

數據來源:廣發證券

總結

基于對最近一次加密市場黑天鵝的外部和內部原因的研究,本文提出了一個適用于當前環境的“加密市場黑天鵝事件推演框架”,用于幫助投資者識別當前加密市場所面臨的風險和黑天鵝發生的可能性。最后,文章對推演框架中兩個重大的影響因素進行了探討,包括美聯儲政策的未來走向,以及比特幣敘事的發展。

對于近期再次發生類似黑天鵝事件的可能性,本文的看法是,三月份的流動性危機有再次發生的可能,但是發生的可能性較小,或者即使發生,其力度相對上次也會小很多。但加密資產當前的主導敘事可能還是高增長高風險資產,也就是說風險性投資和投機在主導市場定價。再加上312事件中暴露出的市場結構或基礎設施問題需要更長的時間才能完善。因此,如果再次發生美元流動性危機,加密市場很可能會再次受到波及。

但我們接下來要更多的考慮流動性以外的危機的可能性,以及比特幣敘事接下來的發展方向。慶幸的是,我們已經從保羅·都鐸·瓊斯、MicroStrategy和square等案例中看到了主流人群對比特幣認知的轉變和行動,相信隨著比特幣作為避險資產的共識不斷增強,它可以應對更多種類型的外部風險,并從中受益。

ChainHillCapital簡介

ChainHillCapital自2017年成立起就專注于全球區塊鏈項目的價值投資,打造了早期、成長期的股權投資以及AlphaStrategy、BetaStrategy的加密數字資產投資矩陣,搭建了完善的全球資源關系網絡,戰略布局芝加哥、紐約、東京、北京、上海、深圳、香港、廈門等城市節點。擁有豐富的海外投資機構、全球優質項目資源庫,是一家國際化的區塊鏈風險投資基金。

以多文化背景的專業團隊為支撐,核心部門——投研部、交易部、風控部成員均來自于海內外知名高校與機構,擁有扎實的金融背景與卓越的投研能力,具有敏銳的市場感知能力,高度敬畏市場與風險。投研部通過將嚴謹的基礎研究與數學、統計模型相結合得出“PureAlpha”、“SmartBeta”等投資策略,即將對外輸出機構級的研究報告與項目盡調報告。

DeFi鎖定價值達80億美元,這使得受訪的400家歐洲傳統金融機構中有38%正使用DeFi來促進更快、更安全的支付處理服務,86%表示正在評估基于DeFi框架的服務.

1900/1/1 0:00:0010月29日,2020Web3大會在上海舉行。Polkadot和Parity科技創始人、Web3基金會主席、以太坊的聯合創始人GavinWood發表主題演講《Polkadot創新的抽象模型帶來無.

1900/1/1 0:00:00OKEx的一紙公告進一步擴散了BCH再分叉的消息,該交易所率先宣布支持BCH分叉,旗下有關BCH的C2C交易、合約交易、礦池等業務將做調整。隨后火幣也發布了應對BCH分叉的公告.

1900/1/1 0:00:00時隔3年,Filecoin即將迎來主網上線!這讓我想到了寒窗十年的中國考生,終于要直面最后的大戰——高考。從此之后,雛鷹離巢,踏上嶄新征途.

1900/1/1 0:00:00當我們向一種新的擴容范式轉變時,回顧被拋棄的舊范式是一種很好的做法。這篇文章旨在讓讀者相信,“以rollup為中心”的方法并不會背離分片,并且有望構建對整個系統更直觀的理解.

1900/1/1 0:00:00最近,Quibi因為缺少資金支持,宣布停止運行。鑒于Quibi公司發起時動員利用的各種資源,這確實是一件非常令人吃驚的消息。但是,仔細思考一下,其實這也不太意外.

1900/1/1 0:00:00