BTC/HKD+0.15%

BTC/HKD+0.15% ETH/HKD-0.29%

ETH/HKD-0.29% LTC/HKD-0.29%

LTC/HKD-0.29% DOT/HKD-2.58%

DOT/HKD-2.58% ADA/HKD-1.27%

ADA/HKD-1.27% SOL/HKD-0.24%

SOL/HKD-0.24% XRP/HKD-2.67%

XRP/HKD-2.67% DOGE/US-1.37%

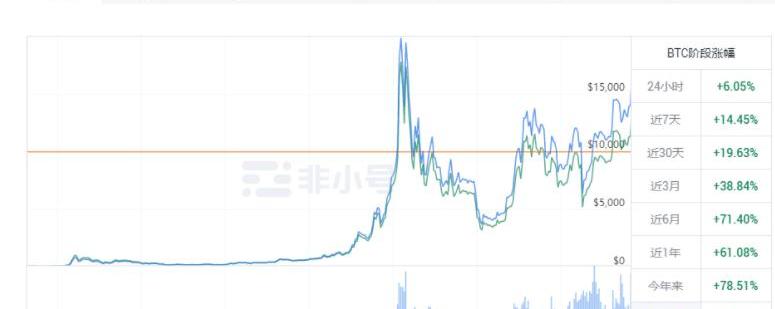

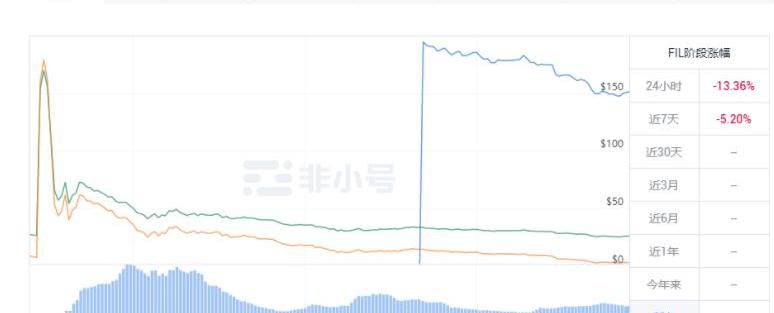

DOGE/US-1.37%當比特幣突破了13000美元關口,創下16月新高時,一度漲到220USDT的FIL卻跌破了30美金。在一片大漲的行情中,FIL的24H漲幅卻是-13.78%,不知套在高位的小散和礦工們,此刻心情如何。

主網上線后的FIL真實價值是多少?能否通過理想的估值公式進行計算?本期非小號研究,就從FIL入手,計算一個幣種去泡沫后的實際價值,對投資者來說可能有一定的參考性。

傳統金融領域如何對一項資產進行估計

一個項目是否值得投資或一項資產是否值得投資該如何判斷?這就涉及到了估計的問題。

zkSync上一項目將921ETH代幣銷售融資卡在合約中,zkSync正在幫助解決:4月7日消息,據TheBlock研究主管Eden Au表示,zkSync上的一個項目通過代幣銷售籌集到921ETH(170萬美元),但資金會被永遠卡在智能合約中。transfer()函數適用于以太坊和其他EVM鏈,但不適用于zkSync。對此,zkSync回應稱,不會卡在智能合約中,正在與團隊合作,幫助他們解決問題,稍后會發布詳細更新。[2023/4/7 13:49:49]

寬泛的講,估計的方法有很多,常見的有以下幾種方法:

1.一種判斷一個項目是否值得投資時,可以根據一個項目現在和未來的現金流,根據一定的折現率計算0時刻的凈現值,如果凈現值大于0,認為一個項目是值得投資的;

2.同樣可以計算當NPV為0時項目的IRR是否大于市場貼現率,如果是那么這個項目是值得投資的;

dYdX社區通過一項建議實施做市商返利計劃的提案:金色財經報道,dYdX發布推文表示,社區通過了建議實施做市商返利計劃的提案,該提案建議基于做市商交易量占dYdX上30天交易量的百分比來實施返利計劃從而激勵流動性。dYdX表示,該提案僅僅是一項建議,因為dYdX無法通過治理決定費用和返利。[2023/2/22 12:22:34]

3.直接用戈登公式對證券價格進行估計p=D/

這里涉及到的公式分別是:

凈現值NPV=∑(CI-CO)(1+i)^-t,指未來資金(現金)流入(收入)現值與未來資金(現金)流出(支出)現值的差額。

內部回報率IRR公式,也就是資產潛在的回報率,其原理是利用內部回報率折現,投資的凈現值恰好等于零。

戈登股利增長模型

但是這里有兩個問題:

美國俄克拉荷馬州眾議院批準一項比特幣挖礦相關法案:4月29日消息,本周美國俄克拉荷馬州眾議院批準了一項以比特幣挖礦為重點的法案。該法案名為《2022年商業數字資產挖礦法》(The Commercial Digital Asset Mining Act of 2022),由州參議員John Montgomery和州眾議員Ryan Martinez發起,旨在減少商業挖礦業務所用硬件和電力的相關支出。

公共記錄顯示,俄克拉荷馬州眾議院以64比18的優勢通過了這項法案。州參議院周三對該法案進行了初審。(The Block)[2022/4/29 2:38:49]

1.如何確定一個項目或一項資產的現金流?

2.貼現率該如何確定?

雖然羅斯的《公司理財》前幾章講的就是如何確定現金流和貼現率,但是很遺憾的是幣圈的任何一個幣種均沒有類似財務報表的信息批露,也沒有可以很明顯的類似1年期國債利率的通用貼現率。

美國總統拜登在白宮簽署了一項1萬億美元的基礎設施法案:11月21日消息,美國總統拜登在白宮簽署了一項1萬億美元的基礎設施法案。 (路透社)[2021/11/21 7:02:31]

對FIL評估的思路

既然不能用傳統金融的方法,那么幣圈的一個特定幣種該如何估計?如果不能直接正面估計,我們能否沿邊驗證一個幣種是否被高估或低估。這里我們有兩一個思路:

1.我們認為幣種的年均線為長期持有成本,當幣價高于平均成本時為高估計,當幣價低于平均成本時為低估;

2.財務比率分析,某些城市盈余率的水平,當城市盈余率超過同行業平均水平時,幣種估計為高估,否則為低估。

估計指標的計算

考慮到幣圈的特殊性,我們對以上思路在計算時做了以下調整:

1.長期持有成本的均線計算我們選擇周期為360天而不是A股中的260天;

印度政府計劃提出一項法案,將加密貨幣視為商品:9月3日消息,三位知情人士表示,印度政府計劃在新的法案草案中定義加密貨幣,該法案還提議根據其用例對虛擬貨幣進行劃分。加密貨幣將被視為所有用途的資產/商品,包括稅收和根據用戶情況-支付、投資或公用事業。消息人士稱,這將是首次根據加密貨幣使用的技術對加密貨幣進行分類,但政府的重點將基于資產的最終用途進行監管。預計該法案還將概述此類資產的稅收待遇,以便在賬簿中明確分類。(EconomicTimes.IndiaTimes)[2021/9/3 22:56:53]

2.PE計算中的1年持有期收益率我們采用1年幣種的價差;

3.同行業平均PE水平的計算中,我們采用了非小號板塊的20個幣種作為同行業PE水平。

對FIL估計問題的定性和定量分析

1.定性分析——FIL是被高估計的

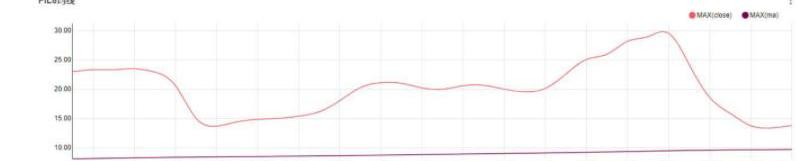

由上圖可以看到,長期以來FIL6的價格都是高于年均線的,則FIL6的價值長期被市場高估。

我們知道,在傳統金融中衍生品的價格在大多數情況下都是因此FIL6的價格略高于FIL被高估也被認為是合理的,但是高估計的程度在不到合理范圍到此我們并不知道。

2.定量分析——FIL的價值被高估了多少?

市盈率,也稱“本益比”,市盈率=市值/凈利潤。一般是指股票價格除以每股收益(每股收益,EPS)的比率,如果放在幣種的估值上,可以把PE理解為投資一個幣種時,該幣種的市值除以你投資幣種所獲得的凈利潤的值。

一般情況下,當一個幣種的市盈率越低,市價相對于幣種的盈利能力越低,表明投資回收期越短,投資風險就越小,該幣種的投資價值就越大;反之則結論相反。

接下來,搞清楚FIL的PE值到底是高是低,我們就需要對比同行業的PE水平,而不是市場平均PE水平。

在整個市場中,因為不同的行業運行機制不同,導致不同的原因,比如可能會導致某些資產β值大于1,有些資產β值在0附近的,有些資產β值小于-1,由此導致在相同的經濟周期中,不同發展階段的行業的盈利出現了增長/不漲不跌/下降的不同情況。根據PE的計算公式也就出現了不同的PE水平。

但是因為同行業的企業所處的發展階段相同,所以理論上PE應該在同一水平,相差不會特別大,尤其是領跑的幾家企業PE應該大致相當。所以這里我們某種一個企業相對整個行業的盈利水平,我們要用企業的PE與同理,我們不能拿FIL的PE與BTC的PE進行對比,而是應該拿FIL的PE與非小號板塊的幣種PE水平做對比。

定量分析的結果

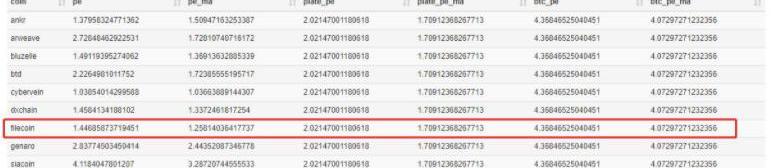

由上表可以得到FIL的PE為1.45,板塊的PE水平為2.02,BTC的PE水平為4.37。根據PE的定義PE越小盈利水平接近。

這說明了:

1.根據PE的定義PE越小盈利水平的增長,所以FIL高于板塊收益率,板塊收益率高于市場平均收益率;

2.同樣產生1元收益,FIL的票面成本為1.45元,板塊的平均成本為2.02元,市場的平均成本為4.37元。如果1元的票面成本,對應的收益分別是1/1.45、1/2.02和1/4.37,得到結果分別是68.97%,49.5%和22.88%;

3.考慮到正常水平下FIL的收益率應該與板塊的收益率相同,所以FIL的PE與板塊PE持平情況下的真實價格應該為100*49.5/68.9,計算結果為當前價格的71.84%。

由上表得到的FIL30日平均PE為1.26,板塊30日平均PE為1.71。通過與上邊相同步驟的計算,我們可以得到:

4.FIL的PE平均水平與板塊PE平均水平持平情況下,FIL的真實價格應該為現價的73.68%

所以,綜上所述:

FIL的價格的確被高估了,并且經過PE指標的測算,計算結果是:FIL現價的30%左右可能都是泡沫。

需要注意的是,本文主要通過把傳統金融里對資產進行估值的方法,移植到幣圈來進行計算,探討的是僅從某種計算公式來驗證FIL的真實價格,這肯定是存在很大的局限性的,沒有將輿情或者項目本身的經濟模型等考慮進去,最終的計算結果只能為大家提供參考,并不能構成任何投資建議,更不存在任何唱多抑或唱空的立場,之后非小號也將用更多新穎有趣的方法去測算實驗。

10月26日,DApptotal數據顯示,MakerDAO的鎖倉金額達到18億美元,創歷史新高。誰能想到5年前,Maker關于抵押借貸的構想還只是一張白皮書.

1900/1/1 0:00:00轉自:ChainHillCapital仟峰資本撰文:ChainHillCapital本文分為三部分內容.

1900/1/1 0:00:00|合規聯盟原創出品?| 自我國提出《全球數據安全倡議》后,其中涉及數據跨境的原則引起了社會的廣泛關注,而隨著“一帶一路”倡議發展以來,跨境貿易中數據跨境更是不再陌生.

1900/1/1 0:00:00本周多次推遲上線的Filecoin主網終于上線,而OKEx交易所暫停充提的消息則引發了市場的局部恐慌。 加密市場 本周的加密貨幣市場跌宕起伏.

1900/1/1 0:00:00本文來源:Deribit德瑞的交易課作者:LucasOutumuro2020年夏季是去中心化金融的一個突破性季節.

1900/1/1 0:00:00站在2020年看前兩年,「寒冬」恐怕是加密資產世界的集體記憶,倒是偏居主流市場一隅的去中心化金融應用領域在2018年到2019年里結出幾顆新明珠.

1900/1/1 0:00:00