BTC/HKD-1.06%

BTC/HKD-1.06% ETH/HKD-1.13%

ETH/HKD-1.13% LTC/HKD+0.16%

LTC/HKD+0.16% DOT/HKD-0.54%

DOT/HKD-0.54% ADA/HKD+0.36%

ADA/HKD+0.36% SOL/HKD-0.76%

SOL/HKD-0.76% XRP/HKD-1.42%

XRP/HKD-1.42% DOGE/US-0.58%

DOGE/US-0.58%流動性挖礦在?2017年10月由IDEX率先推出,在?2019年7月由Synthetix完善,并于?2020年6月由Compound大規模實施。流動性挖礦吸引了數十種協議的想象力,被認為是分配token的更好方法。

這對DeFi的影響是驚人的——截至本文撰寫時,因為DeFi應用而鎖定的總價值已超過100億美元,而在2020年6月16日,這個數字僅略高于10億美元。這也給以太坊網絡帶來了壓力,由于用戶急獲取利潤,Gas價格和交易費用也達到了歷史最高水平。盡管這種狂熱讓人想起2017年的ICO泡沫,但基本面更為牢固。

在這篇文章中,我會解釋什么是流動性挖礦,哪些設計取得了良好效果,還有什么可以改進。這個領域正在迅速發展,我希望能捕捉到大部分有趣的進展,并把這些進展分享給希望實現這類程序的協議和希望參與其中的用戶。

流動性挖礦101

流動性挖礦是一種網絡參與策略,用戶向協議提供資金,以換取該協議的原生token。

幾年前,CoinFund的杰克?布魯克曼提到了這個詞,他在討論供給端網絡的參與度時談到了“廣義挖礦”。流動性挖礦的細微差別在于,網絡有特定的要求,即流動性供應,用戶不需要購買token,而會獲得token?獎勵,token通常是一種治理token,可以讓持有者對協議的各項參數投票。許多人經常將其稱為“yieldfarming”,雖然這些術語經常互換使用,但yieldfarming并不需要一個token。

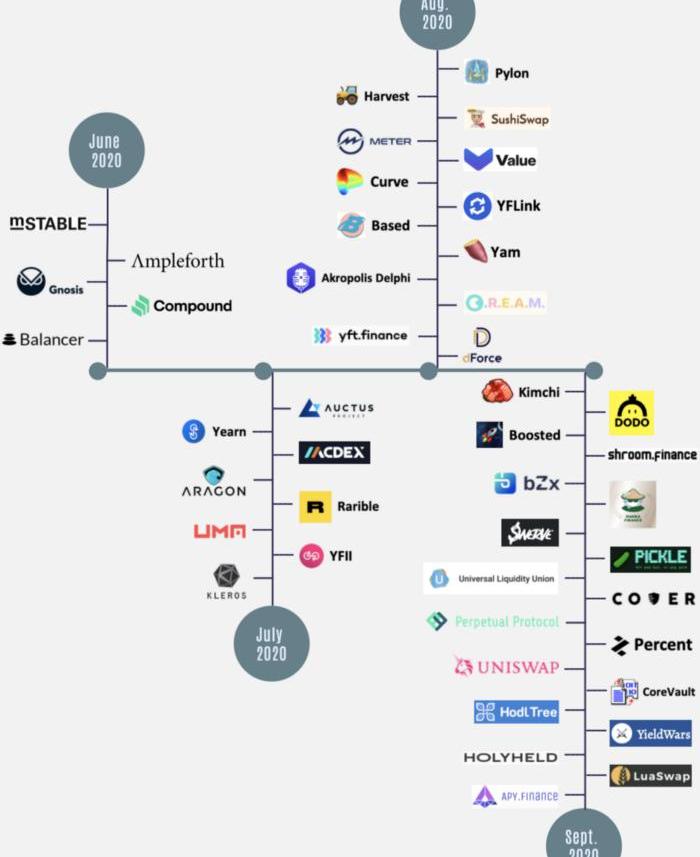

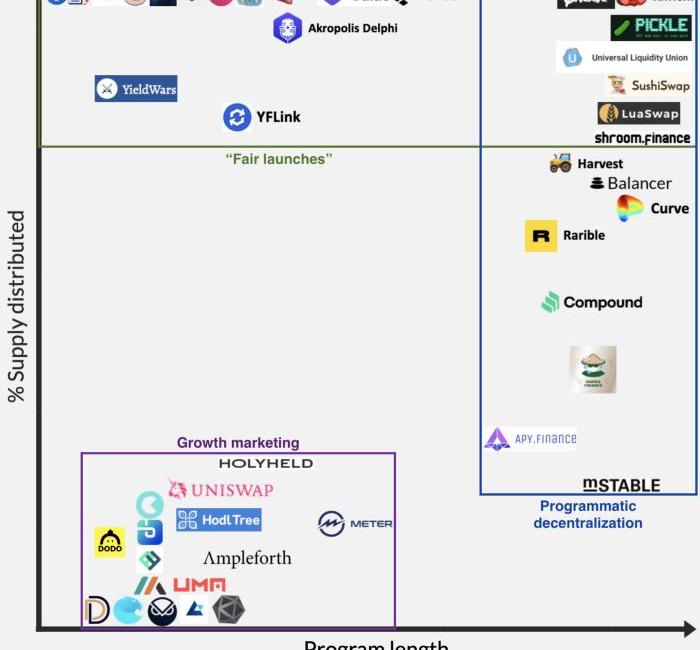

但也不是所有的流動性挖礦項目都是一樣的設計和目的。從過去幾個月的情況來看,出現了三類:

觀點:華爾街分析師預測未來一年Coinbase股票將有一倍上漲空間:金色財經消息,據Watcher.Guru發推稱,華爾街分析師預測未來12個月Coinbase股票將有100%的上漲空間。[2022/4/17 14:29:07]

公平啟動。主要目標是通過一些客觀的標準來分配大部分的token,而不是直接銷售,并確保每個人都有平等的機會來獲得token。你可以想象成Uber從一開始就由司機和乘客擁有。

編程式去中心化:主要目標是逐步實現社區所有權并盡量減少資金管理。可以把這看作是Uber簽署了一項具有法律約束力的協議,在未來幾年將其大部分股票分配給司機和乘客。

增長型營銷:主要目標是在一段時間內激勵特定的用戶行為。可以把這看作是Uber用Uber股票來返還一部分乘客的車費。

每一個類別都有優點和缺點,某些協議的挖礦方案可能綜合了多個類別,方案之間沒有絕對的高下,只有契不契合協議的目標。

流動性挖礦很重要,原因有以下幾點:

發行范圍更廣:2017年的ICO讓很多散戶很生氣。私募回合中,大比例的token供應量被賣給了投資者,給散戶帶來了很大的痛苦,因為這些投資者賣出了他們的份額。流動性挖礦試圖使競爭環境更加公平,讓機構投資者和散戶投資者都有平等的機會擁有一個協議的原生token。

-YAM和YFI都被宣傳成“公平啟動”的項目。

來源?-

更緊密的對接:流動性挖礦程序的好處是,token持有人更有可能是協議用戶。0x在2019年底分析了他們的token持有者基礎后,有了下面的見解。流動性挖礦本質上就是在做大這個韋恩圖的交集:

觀點:在美聯儲鷹派言論的支持下,加密貨幣市場的拋售加速成為支撐:Coinbase Institutional發布市場顏色(Market Color),在美聯儲鷹派言論的支持下,加密貨幣市場的拋售加速成為支撐。國債市場繼續上漲,市場傾向趨于平緩,這表明美聯儲即將犯下錯誤。BTC CME 7月合約表現嚴重落后于現貨,這擴大了基差,并創造了在15天內為每個BTC帶來近200美元的利潤的機會。

據介紹,Coinbase Institutional援引Coinbase Institutional交易平臺和加密數據分析平臺Skew分析,發布市場顏色(Market Color),但并不是投資建議[2021/7/16 0:57:46]

更具包容性的治理:在協議中擁有所有權的用戶被激勵幫助協議取得成功。通過盡早分享潛在的收益,LM加強了社區參與,并幫助協議啟動或過渡到DAOs。

更快速的試錯:在DeFi中,流動性=可用性。流動性挖礦項目的反身性導致更多的資本隨著token升值而流入,形成了一個飛輪,降低了團隊啟動新項目并在市場上獲得吸引力的門檻。但它同樣會導致相反方向的螺旋式下降——就像比特幣礦工在BTC價格跌破一定閾值時關閉礦機一樣,如果經濟效益不再合理,流動性礦工也會從AMM或借貸池中撤出資金。這種循環增加了創新的速度,最終有利于行業的發展。

哪些設計取得理想效果

在過去的四個月里,市場上已經上演了數十場試驗,雖然很容易注意到失敗的地方,但很多設計選擇是成功的,應該納入未來的迭代中。

獎勵長期流動資金

目前LM項目中的流動性大多來自于“雇傭資本”,他們對協議沒有忠誠度,而是追求當時最有利可圖的機會。就像你的朋友為了免費的外賣注冊了每一家外賣公司一樣。這里的問題是,短期流動性不如長期流動性有價值,LM項目應該調整以反映這一點。

Ampleforth?在他們的?Geyser?中的程序“時間乘數”機制很好地解決了這個問題,該機制根據存款時間長短給予獎勵。獎勵從第1天的1倍,到第30天的2倍,再到第60天后的3倍,不斷增加。因此,很多人愿意等兩個月后再提現。

觀點:通過改進代幣經濟和治理設計,SushiSwap更有價值和彈性:9月2日消息,Ideo CoLab常務董事Ian Lee在Substack博客中說,通過改進代幣經濟和治理設計,SushiSwap變得更有價值。他還稱,集成到現有的DeFi平臺和預先計劃的升級以引入更好的獎勵和功能,然后在出現分叉時直接推出,也可能使現有協議更具彈性。(cointelegraph)[2020/9/2]

留存數據喜憂參半,但前景樂觀。根據團隊在8月4日的更新,大約有6,036名獨立用戶試用過Geyser,其中4,242名用戶在該日仍然活躍。根據未經證實的內部消息來源,在9月8日,Geyser有7,318名獨立用戶和3,193名活躍用戶。考慮到許多其他LM項目的啟動,用戶的下降是意料之中的,但流動性的下降更為劇烈——截至9月8日,在8300萬美元的總存款中,AMPL-WETH池有大約950萬美元的流動性。

調節參數

不該指望流動性挖礦程序能“一勞永逸”地執行,盡管協議團隊會盡力預測這些程序在現實中的表現,但他們需要隨時進行調整。

在最初的幾周里,Balancer?對其LM項目進行了出色的微調,通過增加了五個額外參數,旨在獎勵特定類型的流動性,比如:

ratioFactor:懲罰那些因為不平衡而只能為交易者提供更少流動性的池子

feeFactor:懲罰高額交易費,因為它們使交易池對交易的吸引力降低

wrapFactor:懲罰高度相關的token交易對,因為它們吸引來了無用的流動性

事實證明,Balancer快速、持續的調整得到了流動性提供者的響應。在6月1日項目開始之前,流動性提供者的數量在1-15的范圍內。這個數字在6月1日躍升至71,并且沒有回頭。9月份,單一的LP在861-1517之間。

觀點:加密領域出現類似紐約梅隆銀行的托管方系大勢所趨:加密托管方正在競相建造下一個道富銀行或紐約梅隆銀行。Anchorage聯合創始人Diogo Monica表示,“在傳統世界里,你不能真正建立一個這樣的加密托管方,這不是可以直接闖入的領域。紐約梅隆銀行已經有大約300年的歷史了,而在加密領域,我們有機會真正建立一家基礎公司,并且有可能長久存續。”

如果加密行業正在進入一個加速整合的時期,并遵循傳統世界的類似路線,專攻獨立托管或交易執行的公司可能需要轉向提供額外的服務,否則就有被吞并的風險。受監管的加密托管機構BitGo認為,向傳統金融進化肯定會發生。BitGo首席執行官Mike Belshe表示,“加密領域將圍繞知名品牌迅速整合,就像道富銀行、摩根大通和紐約梅隆銀行一樣。”

此前消息,BitGo正在進軍大宗經紀業務領域,宣布將面向機構交易員推出一套完全集成的服務。據了解,BitGo Prime已經推出了加密借貸服務,并計劃在今年擴大這一服務,同時在其平臺上增加流動性。(CoinDesk)[2020/6/11]

跨協議社區參與

流動性挖礦項目并不是在真空中運作的——流動性提供者積極評估他們參與項目的機會成本,讓他們參與的有效方法是與他們目前所在的社區激勵相容。

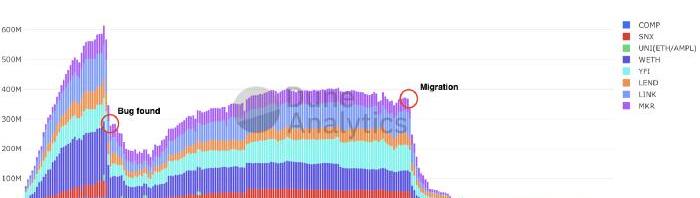

YAM在這方面做得很好,針對DeFi中最大和最活躍的token,它社區推出了8個流動性池。

YAM的增長令人印象深刻——在發現合約漏洞之前,它在24小時內鎖定的總價值超過5億美元:

-來源:

YAM數據表盤?-

持續的產品創新

給一個差勁的項目添加流動性挖礦程序并不能讓它變得更好。Compound、Curve和Uniswap在這里都做得很好,他們在推出LM項目之前就有了一個有效且有用的協議,這使得人們一開始就更容易想要參與流動性挖礦項目。

聲音 | 觀點:比特幣下一次減半后,比特幣價格或有望達到10萬美元:比特幣的下一次減半預計將在明年5月進行。加密貨幣愛好者Crypto Einstein最近在推特發布一張圖表,展示比特幣的價格在每一次減半后是如何上漲的。Crypto Einstein確認了2017年12月比特幣價格大幅上漲的時間,據稱與前一年發生的減半有關。根據其發布的圖表,明年減半后,價格預計最終有望達到10萬美元,這將是迄今為止的最高價格水平。(Bitcoin Exchange Guide)[2019/12/2]

此外,協議分叉的重點不應該僅僅是去除創始人和投資者的分配,而是以差異化競爭的方式有意義地增加協議的效用。

到目前為止,?PickleFinanc做得很好,它的產品路線圖包括幾種新穎的產生收益的投資策略,以及最終的穩定幣套利策略,旨在將穩定幣帶回固定匯率。Based也在積極開發他們的路線圖,其中包括?DEX?和?fair-launch?平臺。

縮短挖礦方案的持續時間

太長的流動性挖礦程序在應對市場動態和協議策略的變化時將失去靈活性。雖然有人會說,長時間持續的方案對token發行更好,但這種發行也可以根據買賣雙方的信念和時間偏好在公開市場上進行。

另一個好處是,你在市場上引入了足夠多的浮動,使價格發現更加有效。如果有一個備受期待的項目,要開啟一個長達多年的流動性挖礦計劃,低流動性可能會摧毀整個社區,因為開盤市值可能太高、早期持有者的投資會虧損。

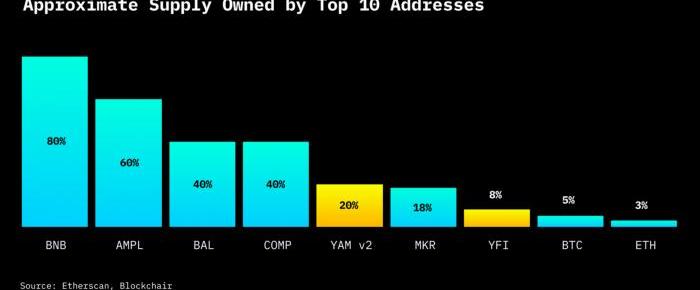

Yearn?的YFItoken發行就是一個極端的例子,9天內發放總供應量的100%。從市場結構的角度來看,由于沒有先期持有者,賣出壓力不大,這就形成了一個良性循環,較早進場的持有者從金融市場的上漲中獲益最多。目前,該token由13507個地址持有,擁有業內最熱情、參與度最高的社區之一。

對于選擇長時間持續方案的團隊來說,一種平衡方法是提前釋放,因為早期的流動性比后期的流動性更有價值。與比特幣區塊獎勵減半類似,你可以有一個衰減函數,在前幾天/周的獎勵更大,并逐步減少。SushiSwap?在這里做得很好,在最初的兩周內,按10倍速率發行token,在峰值時,他們吸引了15億美元的資產,約占Uniswap當時流動資金的73%。

更長的釋放期

對于持續時間較長的LM項目,存在一種經濟攻擊,其他產生收益的協議(如?

YearnyVaults、

HarvestFinance?)可以參與該項目,而不去長期持有token。這會減少那些更符合協議長期愿景的參與者的獎勵。

既定的獎勵鎖倉時間表可能會減少這種攻擊的可能性,因為雇傭資本在參與計劃之前會三思而后行。

解鎖方案也讓信息有更多的時間在市場上傳播,讓token持有者決定這是否是一個可行的長期項目,從而幫助價格發現。

DODO?在他們的?LM項目中做出了一個勇敢的決定,將token鎖定,直到他們在AMM上提供初始流動性后一周,并讓它們在此后的6個月內線性釋放。即使有這些限制,DODO仍然能夠從3105個地址吸引了超過9000萬美元的流動資金。

更多的性能指標

許多協議在啟動流動性挖礦項目時,可能都沒有明確的目標,不知道他們想要激勵哪些具體結果,也不知道怎么評估這些項目有用與否。講到好,團隊應該理解“在Y周內分發X%的token供應會導致協議增加Z美元的流動性”。而且,再講到好,團隊應該圍繞

每單位流動性的美元成本和

流動性的持續時間設計性能指標,其實也就是現實世界中CAC和LTV在密碼學貨幣世界的對應版本。

UMA?在這里做得很好,他們的?LM項目,在固定的時間內針對一個特定的池子,并提出這樣的問題:

有多少%的農民立即賣出獎勵?

有多少%的農民用獎勵投票?

分布有多廣泛?

該項目

相當成功,一度吸引了約價值2000萬美元的ETH,并為團隊提供了一些重要的數據點,比如“每日流動資金成本”在1000~4500美元/百萬美元之間。

更公平的參與

今天,大多數LM項目使那些擁有大量資本的人獲得了不成比例的收益,這損害了社區參與和token分配。Based試圖通過對每個地址在其初始流動性池中可以押注的金額設置1.2萬美元的上限來解決這個問題。Pickle也試圖通過實施

權重遞減型投票來解決這個問題,以防止“鯨魚”獲得對治理決策的不對稱影響。雖然我們不知道“鯨魚”是否創建了多個地址來規避押注和投票限制,但這是朝著正確方向邁出的一步。

總量供應限制

我認為,面向長期的項目不應該有供應上限。這些協議更像公司而不是貨幣,沒有公司會限制他們發行股票的能力。此外,不具備創建新的流動性挖礦項目的能力,會使協議更容易受到

吸血鬼攻擊。

但另一方面,持續的高通脹率可能會破壞所有token持有人的價值。此外,高通脹率可能會加劇與治理相關的攻擊媒介,這可能會對更廣泛的DeFi生態系統產生影響。例如,如果在Compound中接受供應量無上限且通貨膨脹率可調的tokenX作為抵押品,惡意參與者可以投票鑄造無限量的tokenX,并竊取Compound中的所有抵押品。一種解決方案是硬編碼出一段低通脹率的長尾時期,并讓這些增發的token進入社區治理的倉庫;或者硬編碼一個包含終端通脹率的選擇,并把它初始化設置成0%,設計通脹上限。

普遍存在的問題

除上述建議外,流動性挖礦計劃仍有幾個問題需要解決。

漏洞:雖然有意避免,但挖礦機制可能仍會留下漏洞,讓用戶能夠騙過機制。例如,在Compound上,遞歸借貸很可能導致“虛假”交易量,并擠出真正的用戶。根據一些未經證實的估計,Compound所報告的供應價值中超過30%都是這種虛假交易量。這種用戶行為并不能為Compound提供多少價值,因為協議中的大部分流動性并不能被其他用戶訪問。

技術風險:安全審計的成本很高,而想要公平啟動的團隊,往往沒有資源在事前完成審計。已經有以主網合約被發現bug、用戶損失資金收場的案例。這也給那些有技術專長或資源檢查合同的真實性/安全性的人帶來了優勢。FairLaunchCapital?正在努力解決這一問題,提供不附帶任何條件的贈款,幫助支付審計和啟動的費用。

反轉劇情:即使沒有意外的bug,但如今大多數流動性挖礦項目都是由匿名創始人發起的,這使得它們成為騙子的完美溫床。這些惡意行為者可以利用這些合約,比如像Hotdog?一樣調用?mint()函數,或者干脆像?Yuno?一樣出售token,根本不會有什么后果。技術專家可以通過使用?Diffchecker?等工具來了解這些攻擊載體,但對于散戶參與者來說,LM仍然是一個危險的游戲。

信息不對稱:雖然目的是為了公平分配,但內部人員很可能在LM計劃開始的前幾分鐘/幾小時內占得先機,這就導致了相對于散戶而言的不公平優勢。解決這一問題的方法之一是充分通知LM計劃即將開始。

Gas成本:以太坊高昂的Gas費用往往會讓小參與者“出局”,把LM項目留給那些付得起Gas費用的人。這傷害了token發行和價值較低的項目,比如那些專注于NFTs和游戲的項目。

結論

雖然我們已經進行了大量的實驗,而且很可能還沒有得出最佳的分配模式,但毫無疑問——流動性挖礦會一直繼續下去。此外,雖然在寫這篇文章的時候,許多流動性挖礦計劃是成功的,但讀者應該知道,我們還不知道長期來看會如何。我期待著6~12個月后的另一次回顧。與此同時,如果你正在為你的項目制定流動性挖礦計劃,那么請隨時聯系我們!

原文鏈接:?https://medium.com/bollinger-investment-group/liquidity-mining-a-user-centric-token-distribution-strategy-1d05c5174641作者:?DmitriyBerenzon翻譯&校對:?shooter&阿劍

Tags:TOKETOKKENTOKENimtoken錢包地址imToken官網正版下載Tokenswapsaketoken

從歷史上看,數字藝術幾乎不可能被貨幣化,但現在,區塊鏈技術似乎可以“搞定”這個問題。9月23日,全球最大拍賣公司之一的佳士得宣布將會于2020年10月1-6日在佳士得紐約畫廊展出《Portrai.

1900/1/1 0:00:00本文作者:cncoin,原發于“彩云區塊鏈”前段時間筆者發了一篇文章闡述了關于DeFi牛市的結束時間,當時的推斷為十月中旬,結果市場早幾天接受了幣價下跌這一事實,現在十月份已經過了三分之一.

1900/1/1 0:00:00今年6月份Compound通過流動性挖礦分發其治理代幣COMP,引爆了這波DeFi的熱夏盛宴,也開啟了治理代幣登堂入室的濫觴,讓大家全新發現了這個未曾被人深入研究的可能.

1900/1/1 0:00:00作者: DmitriyBerenzon?? 翻譯: 李翰博 2017年10月由IDEX首創,2019年7月由Synthetix完善,2020年6月由Compound大規模實施.

1900/1/1 0:00:00“我的卡被凍結了,我只有這一張銀行卡,錢全在這里面了,不解封生活都成問題了,怎么搞哦?”,?一位最近賣幣套現的投資者無奈的在社群中吐槽.

1900/1/1 0:00:00本文來源:區塊鏈前哨 作者:RobertStevens 譯者:核子可樂 要講新故事了? 8月份.

1900/1/1 0:00:00