BTC/HKD-0.59%

BTC/HKD-0.59% ETH/HKD-2.29%

ETH/HKD-2.29% LTC/HKD-2.44%

LTC/HKD-2.44% DOT/HKD-1.89%

DOT/HKD-1.89% ADA/HKD-1.37%

ADA/HKD-1.37% SOL/HKD-2.2%

SOL/HKD-2.2% XRP/HKD-2.9%

XRP/HKD-2.9% DOGE/US-2.62%

DOGE/US-2.62%轉自:?FNXFans?

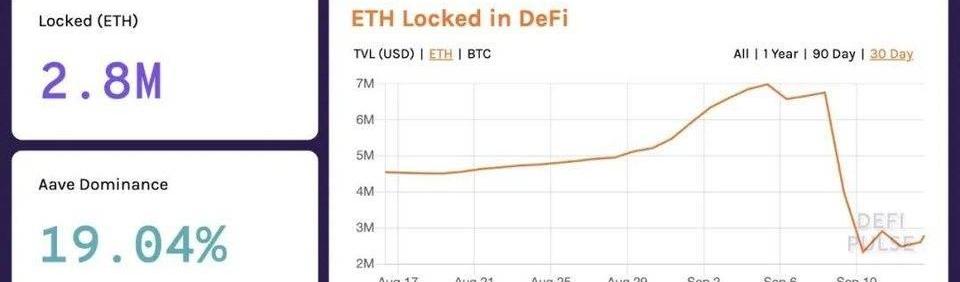

9月初以來,以太坊及DeFi熱門幣種大幅度下跌,為剛剛陷入狂熱的市場澆下一盆冷水,眾多參與流動性挖礦的投資者在短短的幾天內遭受了鎖倉幣種暴跌、挖礦收益大幅縮水、甚至流動性做市遭受損失等連環虧損。

這讓很多正在流動性挖礦的用戶和很多即將進入DeFi市場的用戶心生猶豫,公開數據顯示最近一周內DeFi總鎖倉量出現了較大的縮減。

圖片來源:DeFiPulse截圖日期:9月14日

在當前市場前景高度不確定的環境中,用戶既想參與到DeFi市場的快速發展中,但又擔心市場短期出現暴跌風險遭遇爆虧、想要買入鎖倉幣種但不知道現在價格是否過高,還顧慮DeFi市場一旦快速上漲是否會導致踏空或資金使用效率不足等等。

其實,大家所有的這些顧慮都可以通過期權工具來解決,通過期權搭配流動性挖礦,可以讓DeFi用戶在可控的風險下實現最高的收益水平。

期權是什么?

期權又稱選擇權,是一種衍生金融工具,是一種在未來約定的某個時點以期初約好的某個時點以期初約好的某一價格購買或出售一定數量標的的權利,期權是傳統金融市場進行杠桿交易、提高資金使用效率和風險管理最重要的衍生工具之一。

5月份DeFi風險投資資金為1.763億美元,為2021年9月以來最低水平:6月8日消息,以去中心化金融(DeFi)為重點的風險交易活動在 5 月份大幅下滑。5 月份 DeFi 風險投資資金僅為1.763億美元,為2021年9月以來的最低水平。5月份DeFi投資僅占總投資的9%,NFT/Gaming最高占總投資的36%。(The Block)[2022/6/8 4:09:57]

舉個簡單的例子來說,如果現在用戶已經在DeFi應用中進行流動性挖礦,但擔心質押鎖倉的幣種如?ETH、LEND?或?SNX?等出現暴跌。

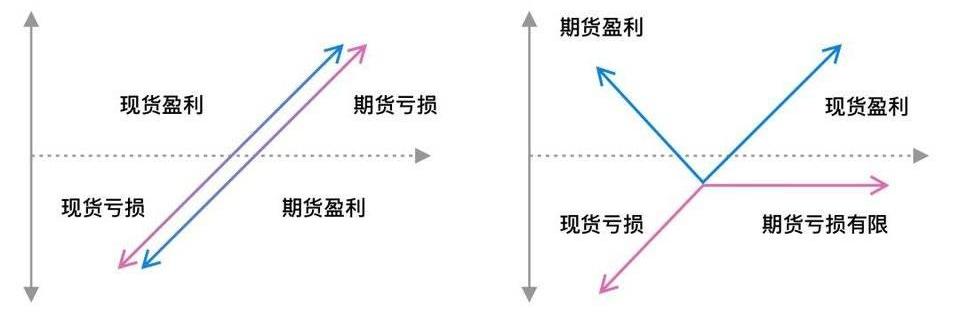

那么,用戶可以通過買入這些幣種的看跌期權,相當于給自己的倉位買入一個保險,在市場暴跌時候仍然可以獲得流動性挖礦收益,但并不會導致質押鎖倉的幣種遭遇市場風險,同時在市場上漲的時候還可以獲得無限向上收益,相對用期貨進行套保也更具備優勢,如下圖所示:

期權的優勢

DeFi用戶都非常熟悉用

等值的現貨和反方向等值的期貨合約進行套保的操作,這種套保的操作可以讓現貨和期貨的反向變動同時抵消,來保護雙向價格變化的變動,但這種對沖方式存在一定的

高杠桿爆倉風險,也會讓用戶失去某種單向趨勢變動的收益。

Lithium Finance將為借貸平臺Credefi提供預言機服務:8月17日消息,私有資產數據預言機協議Lithium Finance宣布與去中心化借貸平臺Credefi達成合作,Credefi將加入成為Lithium網絡的智慧追求者(WisdomSeeker),Credefi用戶能夠從中獲得準確的抵押品定價信息。

Lithium表示,其數據將幫助Credefi上的貸方能夠更全面地評估借款人的抵押品及其風險狀況。Lithium Finance利用集體智慧機制為Pre-IPO股票、私募股權等難以估值的現實世界資產定價。[2021/8/17 22:19:39]

通過期權的方式則可以規避這樣的風險,假如用戶現在持有100個單價380美元的ETH,用戶可以付出一定的期權權利金X,來買入執行價380美元的看跌期權。

ETH價格跌破380美元,期權的盈利和現貨的下跌虧損將抵消,最多也就是虧損掉買入期權的「保費」而已。

ETH價格上漲,則現貨的上漲扣掉權利金X后的剩余部分可以作為盈利。

如果用戶熟悉了這樣的期權對沖操作,還可以嘗試更多高階的玩法來配合自己的風險偏好和價格判斷。

仍然以上圖為例,如果用戶認為執行價380美元的期權太貴了,想買入更便宜的「保險」來對沖,同時又判斷ETH的價格并不會出現大幅下跌,反而上漲的概率會更大。

那么用戶可以買入執行價為340元甚至更低的看跌期權,這種期權會提供價格大幅下跌至340元以下的保險,同時只需要比X更低的權利金,更適應用戶的個性化對沖需求。

DeFi聚合器Frontier宣布Frontier Chain已正式進入開發、啟動規劃和經濟建模階段:DeFi聚合器Frontier在推特上宣布,Frontier Chain已經正式進入開發、啟動規劃和經濟建模階段。3月31日官方將公布質押、治理計劃等更多信息。[2021/3/14 18:43:57]

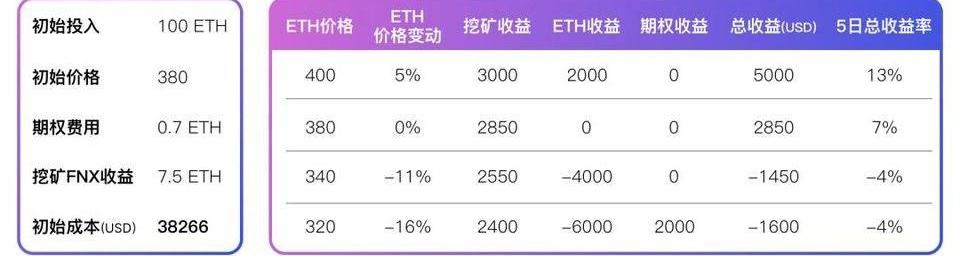

以FNX流動性挖礦為例,當前APY年化約為540%,日收益約為1.5%,ETH市場價格為380,用戶打算用100個ETH進行流動性挖礦獲取FNX收益。參考當前ETH期權合約的數據,用戶可以買100張5天,執行價為340美元的看跌期權,大約花費0.7ETH的費用,5天后挖礦FNX收益如下:

從上圖可以看到,一旦ETH價格下跌到320,用戶的ETH底倉將虧損16%,但如果擁有期權保護,則最后算上挖礦收益后僅僅虧損4%,這種收益結構僅需要花費初始0.7ETH即可對用戶的大持倉有接近6%的損失保護效果。

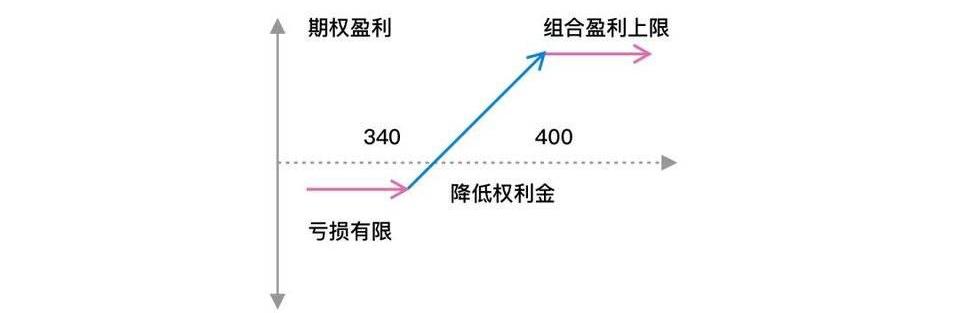

除此之外,如果用戶認為市場處于震蕩狀態,不會大漲也不會大跌,那么還可以用更多的期權組合來獲取收益或降低自己的保費,比如賣出一個執行價為400美元的看漲期權,用賣出看漲期權的收益來沖抵買入看跌期權的權利金費用,現貨和期權組合的收益回報如下圖所示:

ConsenSys Diligence已于5月對DeFi穩定幣協議Lien進行審查:ConsenSys Diligence宣布已于5月份對DeFi穩定幣協議Lien進行審查,并提出了7項安全建議。Lien可將抵押資產ETH分割成兩部分獨立的衍生品,在系統中分別叫做 SBT (固態債券代幣)和 LBT (液態債券代幣),其中所有與抵押物ETH法幣價值匯率相關的風險都由LBT吸收和承擔,從而使另一部分SBT的價格維持穩定,并由SBT這部分資產抵押生成穩定幣iDOL代幣,與其他穩定幣抵押系統不同,Lien無需超額抵押,也無需手動調整參數以維持目標匯率的錨定。[2020/7/4]

通過上圖可以發現,在用戶預期的ETH處于340-400美元的波動范圍內,用戶可以獲得ETH增值的收益,一旦價格下跌超過340元仍然可以獲得看跌期權的保護,而且賣出看漲期權的權利金收入可以抵消買入看跌期權的權利金費用,這種組合更加適合于對ETH行情具有一定預判能力的用戶。

隨著DeFi市場深度和廣度的提升,用戶交易、對沖、杠桿等需求會更加多元化和復雜化,期權一類的金融衍生品將迎來爆炸式的發展。了解期權交易或開始學習進行期權交易是DeFi市場的大勢所趨,去中心化金融衍生品協議和平臺本身已經成為DeFi未來發展的黃金賽道。

分析 | MORECOIN研究院:DeFi現階段本質上是一個去中心化賭場:MORECOIN研究院在《DeFi用戶實證研究報告》中指出,DeFi是針對幣圈(公鏈)用戶的去中心化金融體系,而傳統金融業務是針對企業(聯盟鏈)的去中介金融服務,兩者在監管、性能、數據等方面有本質區別。從DeFi用戶數據來看,上千款產品中前面三款產品占據約90%的資金,為用戶提供了一個極低手續費甚至為0的杠杠和借貸工具。而以token來投資傳統資產標的,因預言機、項目方跑路問題,某種程度上是以token對賭投資標的。在現階段幣本位的DeFi本質上是一個去中心化賭場。[2019/5/9]

上文,我們為大家介紹了期權的基本原理和在流動性挖礦中進行風險對沖的基本策略,包括通過買入看跌期權實現下跌保險,以及通過買入不同執行價的期權來調整權利金費用等。

但實際DeFi和流動性挖礦市場用戶更加多元,在實際投資行為中對于風險和收益結構的需求更加復雜,本文將介紹一些期權在DeFi和流動性挖礦市場更高階的策略和玩法。

DeFi的用戶最基本的需求是擔心質押鎖倉的幣種,如ETH、LEND、SNX等出現暴跌風險,但是在實際情況中更普遍的需求是,如果DeFi用戶開始下決心入場流動性挖礦,但對時機把握很忐忑。

尤其擔心現在買入ETH、LEND或SNX等幣種是否是抄底在半山腰,又希望及早進入DeFi流動性挖礦,以免大幅踏空潛在行情,對于這樣非常典型的建倉心理。

期權如何對沖流動性挖礦風險

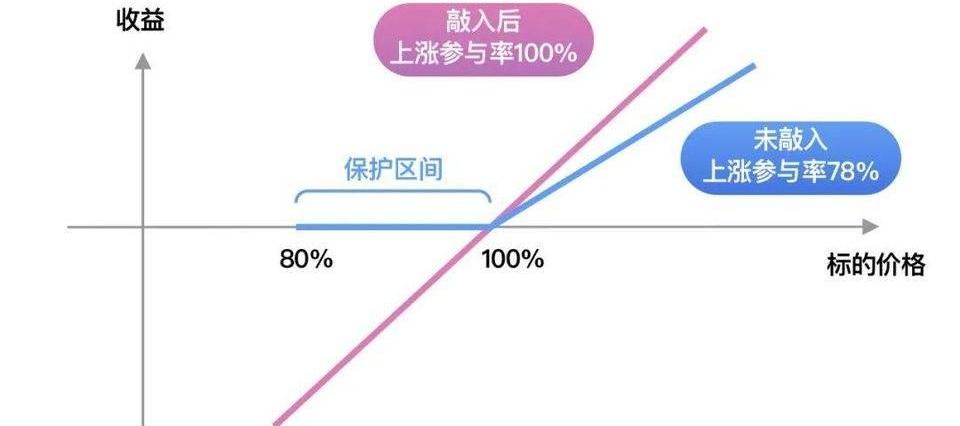

流動性挖礦可以結合一種非常經典的「安全氣囊」期權結構,顧名思義,這種安全氣囊結構犧牲一部分未來上漲的收益,在前期換取一個建倉的安全墊空間。

以下圖為例,用戶如果購買這種期權,則會獲得20%的下跌保護空間,但是如果期權到期后的收益只能提取78%,相當用潛在的一小部分收益換取了20%的下跌安全保護空間,只有在ETH等幣種大幅下跌超過20%的情況下用戶才會虧錢。

這種安全氣囊期權往往通過保證金交易,用戶可以用很少的資金來獲得心理上非常舒適的建倉機會,而不用擔心大幅踏空或抄底在半山腰上。

在期權的世界觀中,資產價格無非就是方向走勢、波動程度和時間機會等風險維度的組合,將期權和流動性挖礦相結合,可以實現出基于流動性挖礦收益結合期權的買入暴跌保險、賣出波動等等策略。

將用戶希望承擔的某種風險維度如價格預測保留下來,將不希望承擔的風險如波動率拆分剝離出去,創設出具有特定收益結構、更滿足DeFi用戶最純粹理財需求的數字貨幣「理財產品」。

其實用戶日常在銀行或證券公司購買的很多「結構性理財產品」就是通過固定收益+期權的方式構建的,映射到DeFi市場會更具有靈活性。

期權的魅力遠不止如此,例如期權還可以與流動性挖礦結合,提供數字貨幣原生的結構性理財產品。

人們經常可以在銀行柜臺看到掛鉤黃金、股指、或原油價格的結構化產品,或者一些提供指數增強的年化高收益固定收益類產品,這些結構化產品也是利用了期權的原理,流動性挖礦和期權的結合也可以實現同樣的功效。

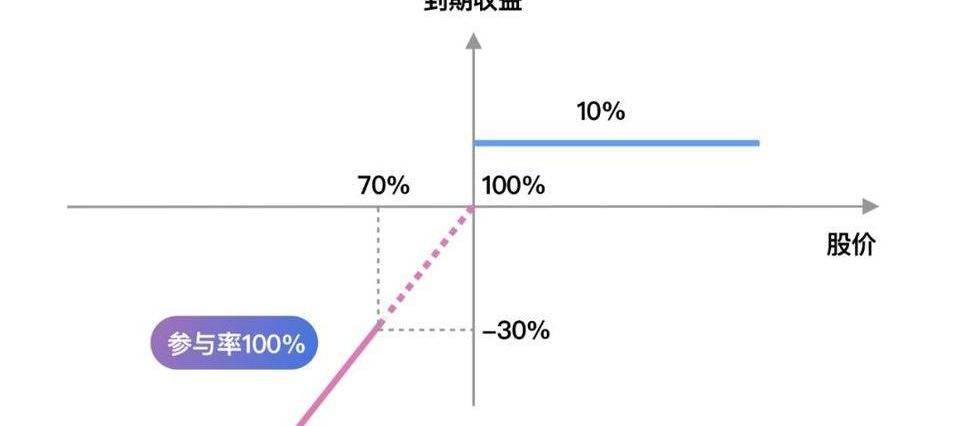

例如在流動性挖礦市場中提供自動贖回結構的雪球Snowball期權,DeFi用戶可以賣出一種帶特定觸發條件的虛值期權。

從下圖可以簡單看出,通過這種期權結構,用戶相當于為想要對沖現貨風險的大戶賣出一個保險,收取固定保險費用,只要市場不出現崩盤式大跌,DeFi用戶就可以從震蕩甚至溫和下跌的行情中獲得非常穩定的固定收益,持有時間越長收益越高,就像滾雪球一樣,因此被稱為雪球Snowball期權結構。

除了經典的滾雪球策略以外,DeFi可以借鑒的特殊收益結構期權策略還有很多,上文提到的掛鉤各種大類資產結構的結構化產品都是通過一種「美式看漲鯊魚鰭形」期權結構構建的,和當前火熱的合成型資產有很高的的匹配度和很多新玩法。

還有更高階的玩法就是通過流動性挖礦與期權相結合制造DeFi市場原生結構化產品,缺少生息資產一直是困擾DeFi市場的核心問題,目前除了抵押借貸以外,流動性挖礦也只是一種新的對于為數字貨幣市場提供利息收益的一種方式,但這些思路無非是傳統的信用收益生息的方式,通過流動性挖礦+期權,我們還可以創設一種「波動生息」的方式,將數字貨幣市場的高波動轉化為一種利息收入結構。

上文提到的Snowball自動贖回或鯊魚鰭結構是比較典型的方式,還有一種OBPI策略,其核心就是將資金投入收益資產中,并將取得的收益投入期權中,在獲得基礎收益之上通過期權杠桿獲得一個向上的且相對安全的受益彈性。

這其中還有基于掛鉤資產收益增強的,非對稱結構增強的等結構,我們會在后續文章為大家揭秘這些期權結構的神秘內核。

我們可以看到,期權衍生工具最有價值的意義并不在于杠桿交易本身,而在于將資產的風險特征可以進行定制化的切割和再組合,傳統金融市場中很多高凈值客戶已經很習慣向證券公司或基金公司根據自己的風險偏好和收益結構定制風險可控收益更高的結構化產品,但提供產品的資管公司對用戶的財產門檻要求往往非常高。

對于方興未來的DeFi市場而言,目前用戶僅能接受通過Deribit等中心化交易所進行標準化期權合約杠桿炒作的程度,且受困于市場深度等問題,還遠遠沒有探索打開期權真正的價值和魅力。

但這也同時還要求DeFi市場出現具有競爭力的去中心化場外衍生品協議和市場,只有通過場外衍生品市場,用戶才可以通過低門檻的平臺,定制個性化的期權產品,打包出更多具有創造性收益結構的結構化產品,幫助DeFi和流動性挖礦釋放更廣闊的市場空間。

對比傳統金融市場我們可以看到,截止2019年底,全球場外衍生品存量規模約560萬億美元,全球GDP則只有85-90萬億美元,場外衍生品規模已經是天量級別的龐然大物。

場外衍生品的應用前景非常廣泛,包括創設結構性產品,掛鉤某一標的收益的產品;也可以帶來杠桿、提升資金使用效率、通過特殊收益結構實現安全點。

去中心化的場外衍生品協議和市場天然就是DeFi市場皇冠上的明珠,是具有百倍于杠桿借貸潛力之上的DeFi賽道。

我們很欣喜地看到像FinNexus這樣的項目已經開始在這條黃金賽道搶跑并獲取了寶貴的先發優勢,誰能率先占領去中心化期權衍生品的龍頭地位,誰將成為整個世界DeFi市場的真正巨頭。

Tags:DEFEFIDEFIETHDecentralized Tower DefenseDefi BombXDEFI WalletETHYS價格

轉自:碳鏈價值 不知不覺,我們已經走到了一個「后ETH1.0時代」。從使用體驗上,ETH1.0已經不能很好地滿足用戶的需求;僅僅是DeFi應用,就讓其走向了史無前例的、不可忍受的擁堵.

1900/1/1 0:00:00彭博社在最新的加密通訊中表示,如果拜登當選美國總統,其可能會改變美國政府目前對待加密貨幣的方式。 彭博社表示,拜登的當選將使比特幣受到更多主流人群的接受,包括可能使比特幣ETF獲得批準.

1900/1/1 0:00:00作者/?宋小丸 自9月17日Uniswap宣布上線治理代幣以來,圍繞UNI的爭議從未消失。Uniswap向曾經調用過UniswapV1或者V2合約的近5萬地址空投1.5億UNI,折合時價超過了1.

1900/1/1 0:00:00本文來源:財經五月花,作者:張威?唐郡 摘?要 千萬數字人民幣紅包的發放,意味著數字人民幣首次面向公眾測試,預示著支付行業將面臨重大變革.

1900/1/1 0:00:00背景 MetaMask在新版本中推出了“兌換”功能,讓我們搶先體驗。目前該新功能只在Firefox的擴展中可以使用,不過很快其它瀏覽器和手機端錢包用戶也將可以使用它 體驗 1.打開錢包 打開錢包.

1900/1/1 0:00:00截至今日凌晨0時,受庫幣交易所被盜影響的OCEAN、ORN、KAI三個ERC-20資產項目均完成了升級,其中ORN、KAI已在庫幣實現了換幣.

1900/1/1 0:00:00