BTC/HKD+0.2%

BTC/HKD+0.2% ETH/HKD-0.31%

ETH/HKD-0.31% LTC/HKD+0.01%

LTC/HKD+0.01% DOT/HKD+1.11%

DOT/HKD+1.11% ADA/HKD-0.94%

ADA/HKD-0.94% SOL/HKD+0.44%

SOL/HKD+0.44% XRP/HKD-0.21%

XRP/HKD-0.21% DOGE/US-0.31%

DOGE/US-0.31%DAI、QIAN、iDOL,誰能做到更穩定?

6月初寫過一篇穩定幣的文章,對Maker、Kava和Acala三個項目的穩定幣模式進行了對比。詳情點擊《以太坊、波卡、Cosmos三大生態穩定幣大起底!》。

到現在Maker的DAI依然是去中心化穩定幣的老大,Kava的USDX還沒有上線交易所,Acala的aUSD還在等待波卡主網。

但市場上也出現了一些新型的穩定幣模式,今天對這幾種穩定幣模式進行下對比。

一、DAI類型穩定幣

Maker系統內的DAI,是目前體量最大的去中心化穩定幣,應用場景廣泛,具有廣泛的共識。

DAI的規模在近期取得了快速增長,但受制于其超額抵押模式,以及基于風控對可存儲代幣上限做出的控制,其整體規模相比中心化穩定幣,依然不是很大。目前DAI的發行量在4.5億枚左右。

來源:DeBank.com

DAI類型的穩定幣,使用超額抵押模式,不同資產具有不同的抵押比率。當抵押資產價格下跌時,用戶需要補充抵押物或償還借出的DAI。如果沒有及時補充抵押物或償還債務,則抵押物將會被清算,清算罰金一般在百分之幾到百分之十幾之間,不同的平臺設定有所不同。

Maker運行在以太坊上,只支持以太坊上的資產質押,但由于比特幣錨定幣的盛行,Maker也支持了使用比特幣錨定幣進行質押,相當于實現了跨鏈。

MakerDAO已投票通過變更USDC等資產相關參數緊急提案,將于48小時內鏈上執:據官方消息,MakerDAO社區已投票通過昨日發起的一系列參數變更緊急提案,提交的參數變更計劃在48小時內部署,即UTC時間3月13日16:14。

據悉,該提案提議變更USDC相關資產風險和治理參數,將 UNIV2USDCETH-A、UNIV2DAIUSDC-A、GUNIV3DAIUSDC1-A 以及 GUNIV3DAIUSDC2-A 等USDC相關 LP 作為抵押品的債務上限降至 0。提案還要求更改 PSM-USDC-A、PSM-GUSD-A 等錨定穩定模塊的部分參數以減輕協議風險。

擬議變更旨在限制 Maker 對可能受損的穩定幣和其他風險抵押品的風險敞口,同時保持足夠的流動性,以防止 DAI 在條件變化時交易大幅高于 1 美元,并確保有足夠的市場流動性來處理加密抵押庫的潛在清算。[2023/3/12 12:58:18]

而和Maker類似的Kava,基于Cosmos搭建,主打跨鏈,目前抵押資產只支持BNB,其后新版主網將支持比特幣等更多資產的跨鏈抵押。

對于穩定幣來說,保持價格穩定是應該做到的。而想要保持價格穩定,順暢、低摩擦的發行、回收機制是非常重要的,這是保持貨幣價格穩定的重要因素。今天三類穩定幣的對比,將會著重從這個方面來進行。

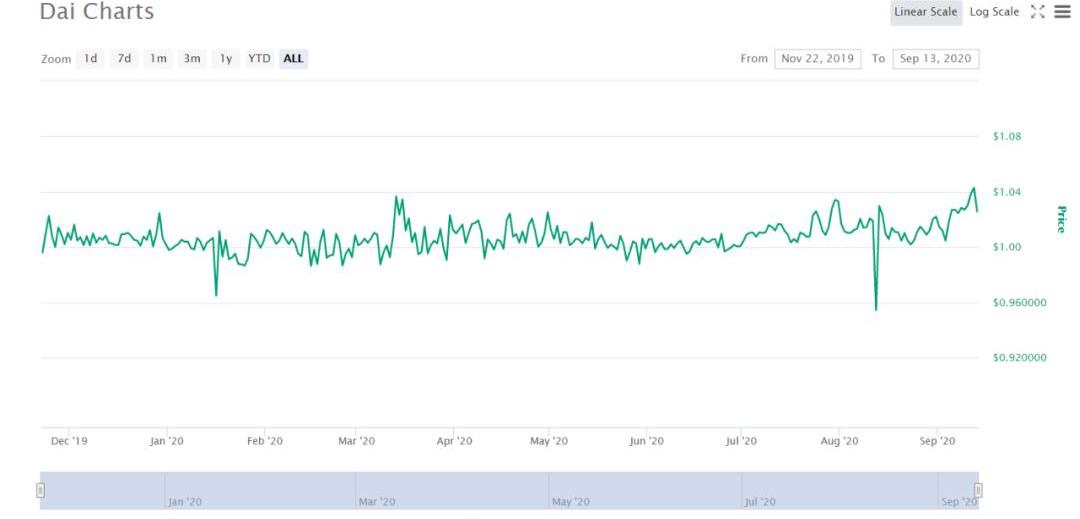

從歷史走勢看DAI的價格并不算穩定,從價格穩定性上看,我們很難說DAI做的很好。

流動性協議Tokemak將引入投票托管代幣accTOKE治理模型:金色財經消息,流動性協議Tokemak在最新一次的社區電話會議中表示,將引入投票托管代幣accTOKE治理模型,以推動協議控制資產(PCA)的發展。另外,Tokemak會在2022年年末支持跨鏈或Layer2。[2022/6/5 4:02:58]

來源:coinmarketcap.com

中心化穩定幣的發行、回收都可以做到順暢且低摩擦,所以從歷史走勢看USDT和USDC的波動都是比較小的。

來源:coinmarketcap.com

來源:coinmarketcap.com

相比之下DAI的發行摩擦是比較大的,不說基于以太坊都會存在的gas成本,鑄造DAI還要付出穩定費,這無疑也加大了摩擦。。

下面舉例說明一下DAI發行的摩擦成本。

假使現在DAI溢價10%,用戶看到機會想要去進行套利,從而平復溢價。假設拿出?10000美金,以200%的抵押率鑄造DAI,鑄造出5000美金的DAI。。

然后用DAI去市場上換回5500美金的USDT,然后用5500美金鑄造出2750美金的DAI,去市場上換回更多的USDT,然后進行循環套利。

MakerDAO成8月份開發活躍第四高ERC-20項目:MakerDAO成為8月份開發活躍度第四高的ERC-20項目,Gnosis位列第一。[2020/9/4]

很明顯你會發現能夠參與到套利的資金越來越少,同時如果如果溢價長時間沒有回復,鑄造出的DAI會持續產生穩定費。如果DAI?長時間保持溢價,無法低價買回DAI償還債務,資金就無法退出,資金占用所產生的機會成本同樣不容忽視。

所以我們可以看到DAI無法實現順暢、低摩擦的發行,當市場急需流動性時,無法快速擴大供給平復市場溢價。

二、DAI的改進版QIAN?

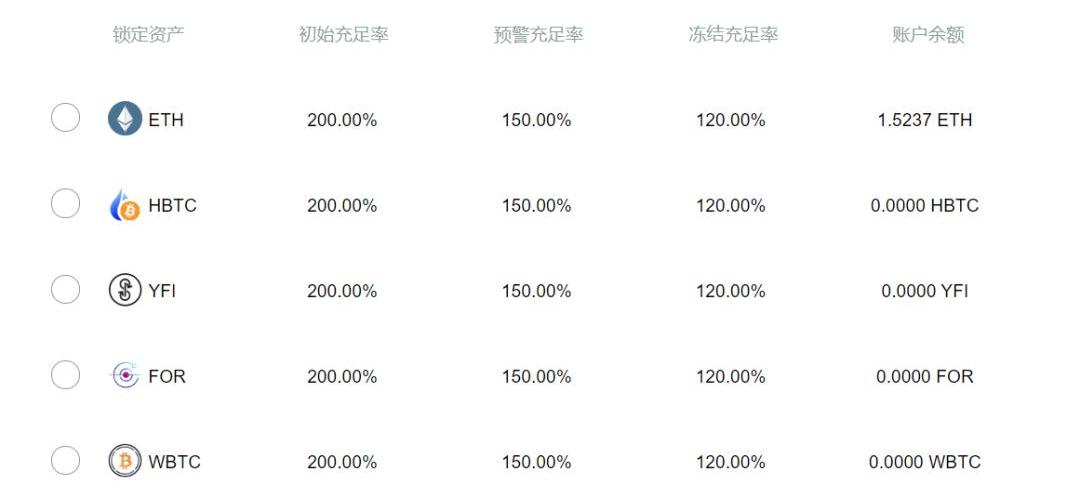

QIAN是ForTube發行的穩定幣,價格錨定人民幣,同樣使用超額抵押模式,目前支持ETH、HBTC、YFI、WBTC、BUSD、YFI等十余種資產抵押生成QIAN。

來源:for.tube

從區塊鏈瀏覽器可以看到QIAN持幣地址數很少,同時也沒看到有什么使用場景。但據了解,Fortube將會通過在Curve進行流動性挖礦來分發其治理代幣,而挖礦必須使用QIAN,Fortube?想要通過流動性挖礦提升?QIAN的持幣地址數。

QIAN同樣基于超額抵押模式,但不同的點在于鑄造QIAN沒有穩定費,甚至當QIAN需求旺盛時,還會對鑄幣人進行激勵,以提升其供給量。

MakerDAO:將開始MKR拍賣以償還400萬美元“壞賬”:MakerDAO官方今日發布公告稱,將在兩天內開始進行MKR治理代幣的“債務拍賣”,這也是MakerDAO歷史上首次通過拍賣以償還“壞賬”。由于以太坊價格暴跌,大量貸款跌破了抵押閾值,引發了清算程序,該清算程序以抵押拍賣的形式進行,用戶可以通過競標DAI獲得抵押的以太坊,但此次由于市場崩潰,部分清算人以價格為0的DAI的出價贏得以太坊抵押品清算程序的拍賣,也導致MakerDAO出現400萬美元未償還貸款的債務。MakerDAO社區成員表示,MakerDAO在價格下跌前有超過50萬美元的盈余,而目前是超過400萬美元的債務。

此前消息,MakerDAO社區將今日舉行一次執行投票,以調整參數,擬議調整的重點是拍賣參數及保證Dai價格釘住1美元。[2020/3/13]

QIAN的激勵來源之一是利用沉淀資產提供閃電貸服務所創造的收入,如果激勵不足,還會注入對外開發支持的服務費,生態項目股權等的收入來提供激勵。

這里有一個核心是,其不依靠QIAN來賺錢—所以在QIAN體系里沒有穩定費,而是把重心放在了如何擴大QIAN的使用場景上,想要把QIAN打造為公眾基礎設施。

當對QIAN的需求攀升產生溢價時,將會通過激勵刺激更多資金進入,增加供給,加之沒有穩定費,這無疑減小了供應端的摩擦成本。

但和DAI一樣的問題是,套利資金同樣要面臨資金利用率低,溢價長期維持時資金的機會成本等問題,同樣無法形成良性的循環套利。

還有就是QIAN發行了治理代幣,但因為QIAN體系沒有穩定費,所以目前治理代幣只有治理價值,無法捕獲到現金流。但治理代幣卻同樣要承擔MKR類似的兜底角色,這可能會影響到用戶的持幣意愿。

動態 | 以太坊總供應的1%被鎖定在MakerDAO智能合約中:據CCN消息,MKR.tools創建者Mike McDonald昨日發推文警示,根據以太坊區塊鏈,大約有一百萬以太坊,或者說以太坊總供應的近1%現在已經被鎖定在了MakerDAO智能合約中。[2018/11/15]

三、新型穩定幣發行模式Lien?

Lien是一種全新的穩定幣發行模式。

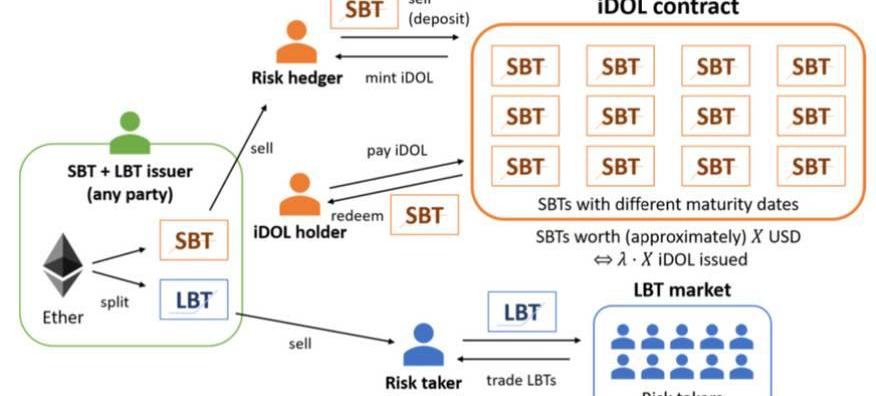

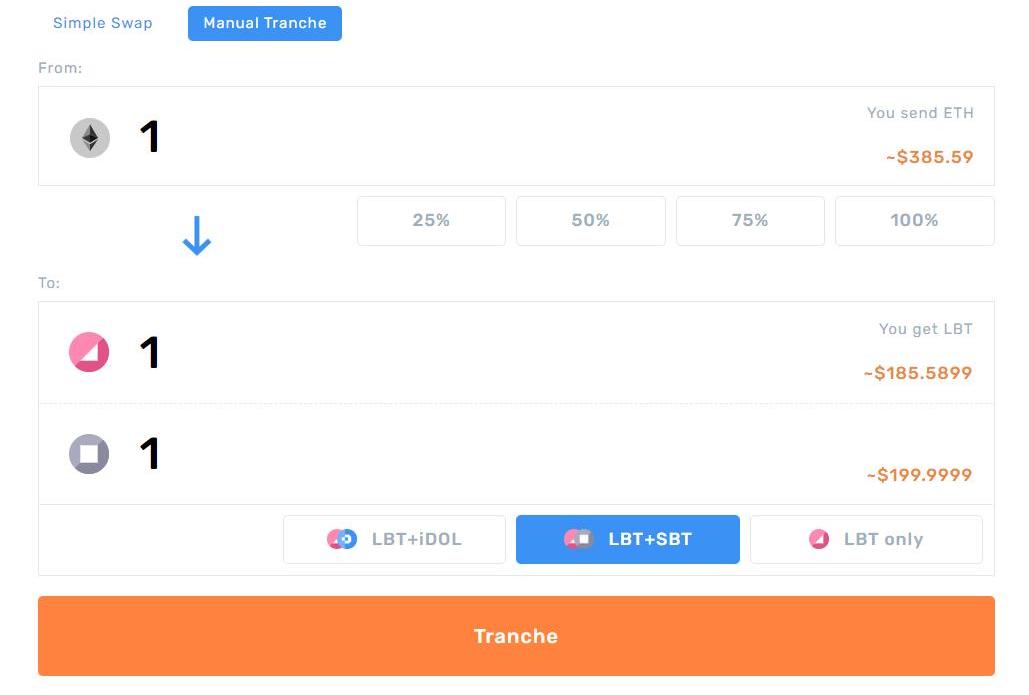

在Lien體系內可以使用ETH鑄造LBT、SBT兩種資產。LBT是波動資產,承擔ETH下跌的全部風險,適合高風險偏好人群持有。SBT是穩定資產,不承擔風險,價格不會波動,所以可以使用SBT生成穩定幣iDOL,SBT和穩定幣之間可以無滑點兌換。

來源:https://lien.finance/pdf/LienFairSwapWP_v1.pdf

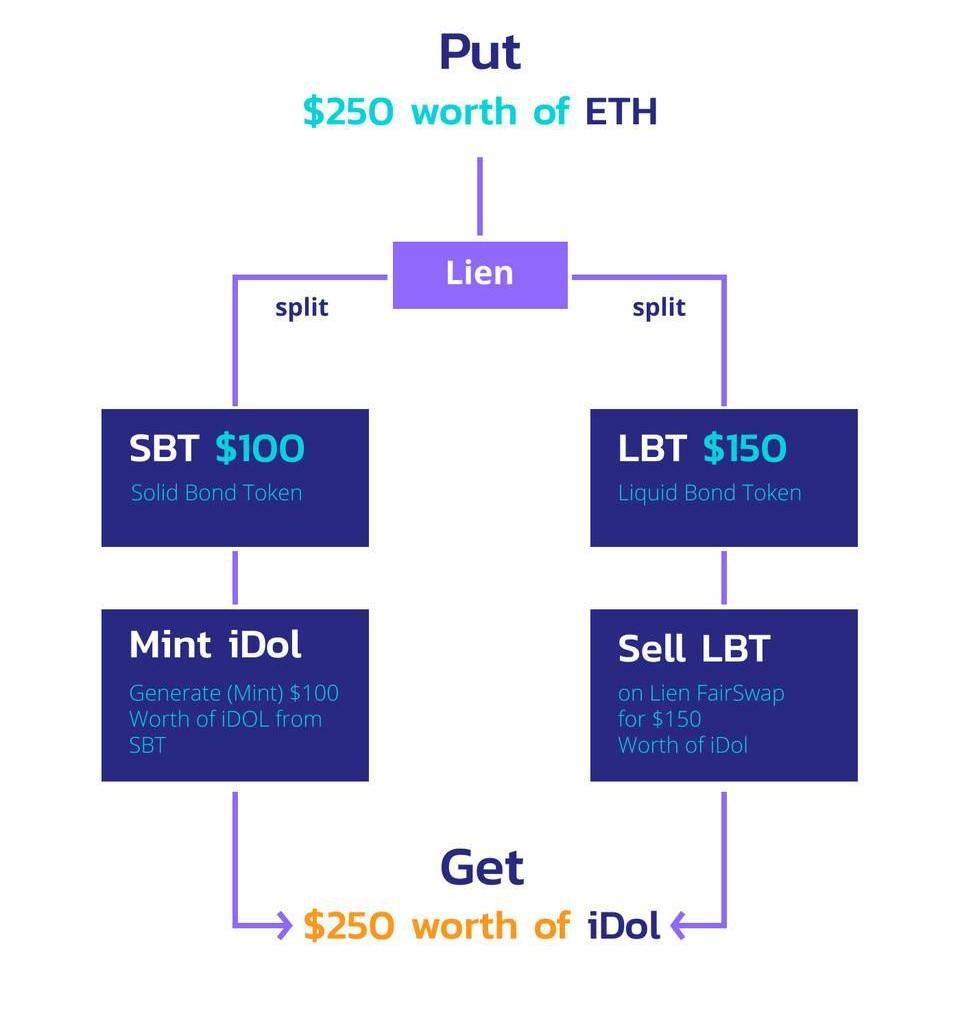

生成的LBT和SBT也可以兌換成iDOL,所以如果只想獲得穩定幣,當LBT、SBT都換成iDOL后,你會發現你的ETH可以全部換成穩定幣,不需要抵押資產,從而相比超額抵押模式提高了資金利用率。但有一點要注意,如果全部換成了穩定幣,如果ETH價格上升,你將無法兌換為等量的ETH,反之你會獲得更多的ETH。

來源:https://defiprime.com/lien

從以上的簡單介紹中,我們可以發現iDOL的發行量,取決于有多少人想要持有LBT,其發行規模受限于LBT市場的規模。而事實上LBT是一個ETH看漲期權,所以可以推測在ETH看漲氛圍濃厚的時候,iDOL的發行規模比較容易擴大,而在ETH看跌氛圍濃厚的時候,其發行量可能會萎縮。

從LBT和iDOL的價格方面來看,也可以得出同樣的結論。舉例如下,下圖為官網截圖,我們可以看到1個ETH可以兌換出1個LBT和1個SBT,ETH價值385美金,LBT和SBT加起來和ETH價值相當。

來源:https://app.lien.finance

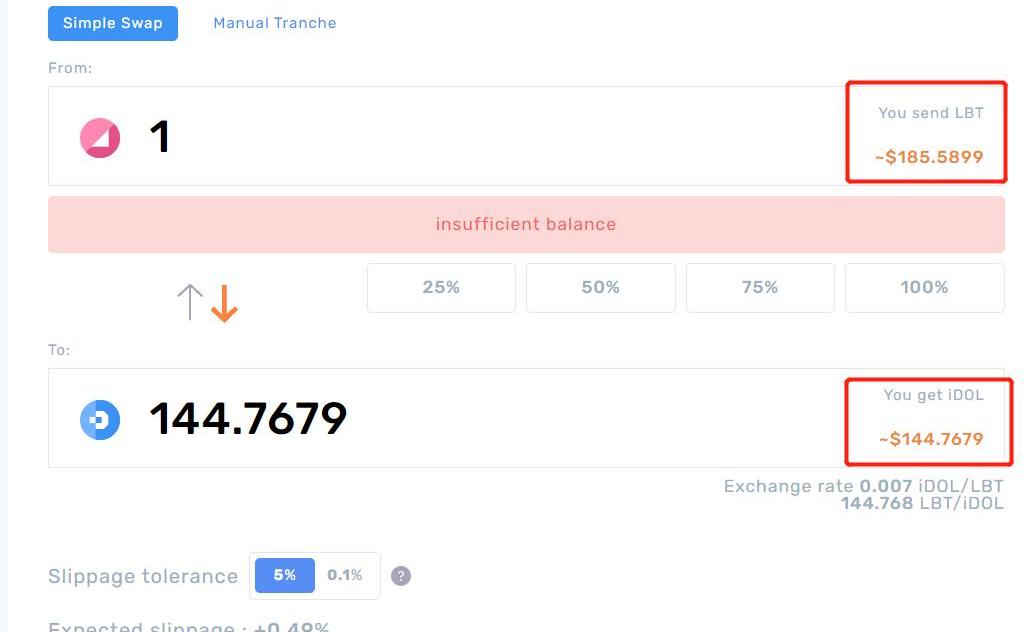

但是我們看看185美金的LBT只能兌換到144個iDOL

來源:https://app.lien.finance

這是因為LBT有負溢價,在市場上1個LBT就只值145美金,所以只能兌換出145個iDOL,當然這里不是因為大家都看空ETH,所以折價賣出LBT,而是因為平臺在拍賣平臺幣,只能用iDOL參與拍賣,所以大家把都把LBT拋售換成iDOL,造成LBT負溢價。這造成了?iDOL?事實上的正溢價,因為使用385美金的ETH,最多只能兌換出350枚左右的?iDOL。

來源:https://app.lien.finance

但這種情況其實是未來的預演,當市場看空情緒濃厚時,LBT出現負溢價,這個情況還會出現。且無法通過新生成LBT、SBT平復溢價,只能通過市場自發的交易來平復。所以這也是當ETH看空氛圍濃厚時,會影響iDOL供給的原因,因為當沒有人愿意生成LBT的時候,就不會產生新的iDOL。

但當ETH看多氛圍濃厚時候就不一樣了,LBT正溢價,如果這個時候對iDOL的需求攀升,導致高溢價,通過鑄造LBT、SBT將能夠獲得大于ETH本身價值的更多的iDOL,iDOL?供應量會比較充足。

需要注意的是,當遭遇黑天鵝ETH價格跌破設定的保底價時,SBT的穩定性也將不復存在,將導致iDOL脫錨。

那你可能會問,看多ETH為啥不去交易所開合約、開杠桿呢?這就要考慮到期權和期貨的不同了,期權自有其龐大的市場。一個簡單的好處是期權沒有清算和保證金,也沒有對手風險。

綜上所述,Lien是一個無需治理的穩定幣發行協議,這是一個很大的創新,供應模式和DAI、QIAN等完全不同。其總量受期權市場規模的限制,供應端鑄幣意愿受行情影響比較嚴重。當市場看空氛圍濃厚時,供應量可能會萎縮。

四、總結?

DAI是規模最大的去中心化穩定幣,應用廣泛、共識強大,目前有近5個億的發行量,市場上諸多超額抵押穩定幣均是參考DAI而建立的,受到廣泛認可。

但DAI的模式,供給摩擦較大,無法循環套利,當市場需求旺盛時,無法快速平復溢價。

QIAN和DAI一樣使用超額抵押模式,但創新性地取消了穩定費,降低了供應端的發行成本,同時當QIAN高溢價時,會通過激勵鼓勵發行,快速增加供給。

QIAN在供給端摩擦較小,有助于增加供給,平復溢價。但同樣無法實現循環套利,到底能否快速平復溢價,還需要市場來驗證。

Lien是新型的穩定幣發行協議,無需治理,但穩定幣總量受其期權市場的規模限制,同時供給受行情影響比較大。當發生高溢價時,可能無法快速平復溢價。但Lien本身并不僅僅只有穩定幣業務,評判Lien的價值,不應只從穩定幣一端考量。

致謝:文中部分細節確認上,受到了David@ForTube、Mervyn勇unagii.com的幫助,文章只代表作者個人觀點,不構成任何投資意見或建議。

參考資料:

https://for.tube

https://for.tube/qian_whitepaper_zh.pdf

https://lien.finance

https://defiprime.com/lien

https://lien.finance/pdf/LienFairSwapWP_v1.pdf

https://medium.com/lien-finance/how-we-overcome-the-defects-in-makerdao-part-1-17e6fc9deeed

-END-

聲明:本文為作者獨立觀點,不代表區塊鏈研習社立場,亦不構成任何投資意見或建議。

Tags:DAI穩定幣MakerMAKExDai Chain穩定幣價格上漲說明什么Rainmaker Gamesmakerdao官網app

要點總結 1.DeFi持續火熱, 八月底鎖倉量達83億美元。其中DEX日交易量在9月1日創下14.36億美元的新高;2.比特幣價格結束橫盤后衍生品和現貨市場恢復活力,交易量有所提升并進入波動狀態.

1900/1/1 0:00:00作者:谷燕西 最近蘋果公司剛剛成為全球第二家市值超過20,000億美元的公司。但是我認為,蘋果公司的發展,即使是今天沒有到頂,也是很快就要到頂了.

1900/1/1 0:00:00據Decrypto9月2日報道,中歐地區最大的證券交易所之一的維也納證券交易所近日上市了其首款加密貨幣產品.

1900/1/1 0:00:00本文來源:第一財經網,作者:呂倩9月8日,服貿會上,包括經濟學家、區塊鏈技術創業者、以及相關產業鏈企業方暢談區塊鏈落地場景與深度應用,以及該過程中仍面臨的困難與挑戰.

1900/1/1 0:00:00來源:鏈新 全國金融標準化技術委員會官網披露的信息顯示,2020年6月22日至7月3日,國際電信聯盟電信標準化部門第十六研究組全會在線上召開.

1900/1/1 0:00:00原文作者:Wilson?Withiam? 編?譯:Damo?索隆 如果你從不認為測試網會帶來可觀的價值,那你就錯了。曾作為比特幣的測試網的萊特幣至今仍然擁有近40億美元的估值.

1900/1/1 0:00:00