BTC/HKD-0.02%

BTC/HKD-0.02% ETH/HKD+0.65%

ETH/HKD+0.65% LTC/HKD+1.03%

LTC/HKD+1.03% DOT/HKD+0.04%

DOT/HKD+0.04% ADA/HKD-0.77%

ADA/HKD-0.77% SOL/HKD-0.44%

SOL/HKD-0.44% XRP/HKD-0.51%

XRP/HKD-0.51% DOGE/US-1.06%

DOGE/US-1.06%作者:歐科云鏈研究院

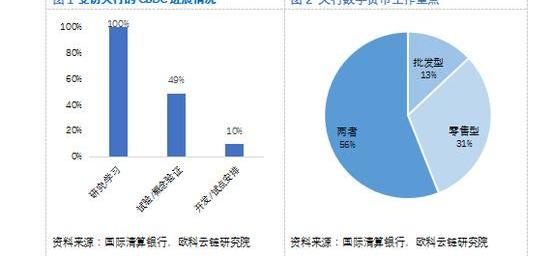

目前,全球多個國家的中央銀行都正在對央行數字貨幣進行研究。根據克里斯蒂安對全球63家中央銀行的問卷調查,受訪的所有中央銀行都已開始進行數字貨幣的理論和概念研究,另外有約49%的央行進入試驗/概念驗證階段,約10%的央行進入開發/試點階段。

從使用場景和對象看,央行數字貨幣又被分為通用型和批發型;前者主要面向公眾,后者主要在央行于金融機構之間使用。調查顯示,13%的中央銀行在研究批發型央行數字貨幣,31%的中央銀行在研究零售型央行數字貨幣,56%的中央銀行在同時研究批發型和零售型央行數字貨幣。

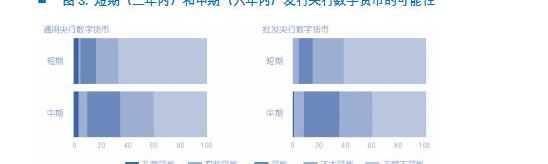

目前大多數國家都已經認識到了央行數字貨幣的重要性,然而對發行央行數字貨幣多持謹慎態度。調查顯示,在短期內,超過85%的中央銀行不太可能或非常不可能發行任何央行數字貨幣,僅有3%的中央銀行在短期內會發行零售型央行數字貨幣。

研究:加密市場市值增長10%會使非洲小型公司市值降低0.76%:金色財經報道,開羅美國大學(American University in Cairo)兩位助理教授Mina Sami和Wael Abdallah進行的一項研究表明,加密貨幣市值每增長10%,“非洲微型實體”的市值就會下降0.76%。

研究結果還表明,競爭較弱行業的公司“更有可能受到加密貨幣市場擴張的傷害”。例如,這兩位作者在報告中總結說,加密貨幣市場“對非洲的能源、金融、工業和消費服務部門有相當大的影響。”

作者表示,相比之下,房地產和信息技術行業受加密市場增長的影響較小。同時,作者聲稱他們的研究強調了擁有“內部戰略和公司經驗”的重要性。這些特性對于必須與加密貨幣競爭的非洲公司來說至關重要。(news.bitcoin)[2022/4/2 14:00:42]

大部分計劃在短期內發行央行數字貨幣的多為一些小國的中央銀行。這些小國發行央行數字貨幣的目的,大多是為例擺脫經濟困境或重建本國貨幣體系。以委內瑞拉為例,受國內嚴重通脹和美國經濟制裁的影響,2018年委內瑞拉政府發行了一款名為石油幣的數字貨幣,想以此擺脫困境。每個石油幣都有委內瑞拉的1桶原油作為實物抵押,發行參考?價為?60?美元,發行量為?1?億。

現場 | 中國電子科技南湖研究院許華醒:可以利用量子技術代替區塊鏈中的對稱密鑰共享:金色財經現場報道,2020年8月14日,全球區塊鏈創新發展大會于江西贛州開幕,在大會的區塊鏈與金融科技分論壇上,中國電子科技南湖研究院,博士、副教授、博導許華醒演講表示,量子密碼可以保障加密密鑰的安全傳輸,可以利用量子技術代替原有區塊鏈中的加密對稱密鑰共享。基于量子加密設備可以建立量子網絡為區塊鏈節點間提供密鑰交換,從而實現抗量子計算。[2020/8/14]

事實上,在比特幣誕生后,發行數字貨幣的技術趨于成熟。在私人部門乃至個人都可以開發數字貨幣的今天,央行發行數字貨幣并不是什么難事。問題的關鍵在于:我們需要什么樣的央行數字貨幣?

央行數字貨幣帶來的不僅僅是貨幣運營的復雜度,對金融系統的影響也會更大。盲目發行央行數字貨幣,不僅不會取得預期效果,更容易以失敗而告終。上文提到的委內瑞拉發行石油幣后,本國金融狀況并未獲得改善,也沒有避免美國的制裁,甚至出現本國居民大量拋售石油幣的現象。

聲音 | 北大數字金融研究中心主任:短期內Libra落地難度還很大國內監管需在控制風險下擁抱新技術:據21世紀經濟報道7月8日消息,北京大學數字金融研究中心主任黃益平表示,短期內Libra落地難度還很大,但真正的挑戰是Libra推開后意味著什么。Libra主要功能在國際支付層面,中國的電子錢包出海像打游擊一樣,即便Facebook的Libra不成功,還會有JP摩根等跟上。一旦“Libra”這樣的支付方式流行開來,可能很多小國家的貨幣都不存在了,而對于人民幣國際化該如何繼續推進?此外,無論是Facebook還是JP摩根發行的穩定幣核心都是美元,這對鞏固美元的地位也很有幫助。而對此前中國對數字貨幣風險擔憂采取了嚴厲的監管措施,黃益平表示,現在來看這樣的措施也是對的。但應當在盡量控制過去的風險因素下擁抱新技術。[2019/7/8]

真正的央行數字貨幣,不僅僅是發行那么簡單,在發行后的流通和交易過程中,如何更好地服務社會經濟發展,服務央行政策目標、服務金融監管要求,才是重點。正如周小川所言:“央行數字貨幣需要體現以下幾個原則:一是提供便利性和安全性;二是做到保護隱私與維護社會秩序、打擊違法犯罪行為的平衡;三是要有利于貨幣政策的有效運行和傳導;四是要保留貨幣主權的控制力[。”

光環新網子公司布局區塊鏈 擬發起成立研究院和產業基金:日前,光環新網子公司北京無雙科技有限公司發布了《云區塊白皮書1.0版》,白皮書顯示,目前“云區塊”(Cloud Blockchain)包括數字資產、供應鏈金融、供應鏈溯源、眾籌公證、廣告投放、醫療保健和政府應用七大核心應用場景。企業用戶可以通過應用場景的自主選擇,實現“一鍵部署、快速上鏈、實時監控”的區塊鏈應用,解決企業所顧慮的成本問題、信任問題、效率問題和安全問題。[2018/5/17]

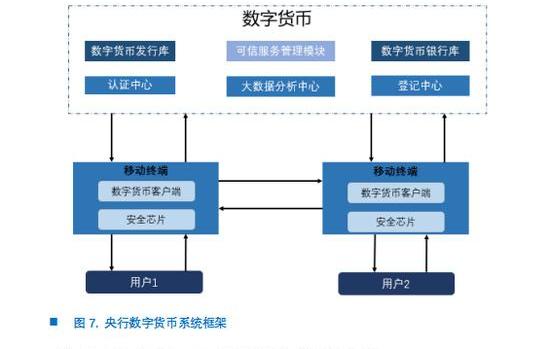

目前,DCEP基本完成了頂層設計、標準制定、功能研發、測試等工作,并在深圳、蘇州等城市展開測試。從披露的功能和運營上看,中國推出的DCEP才是第一款真正意義上的央行數字貨幣。具體設計細節如下:

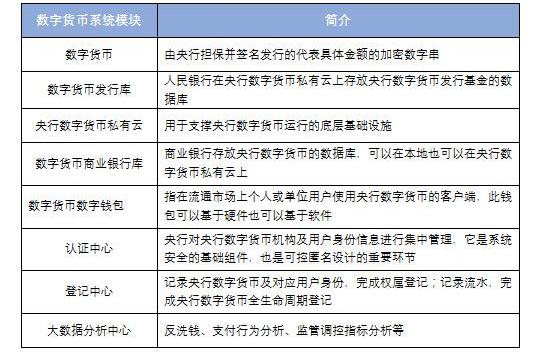

發行端:一幣,兩庫,三中心

根據姚前在《中國法定數字貨幣原型構想》一文中的闡述,央行數字貨幣系統框架的核心要素為“一幣,兩庫,三中心”。其中,“一幣”指央行數字貨幣,“兩庫”指數字貨幣發行庫和數字貨幣銀行庫,“三中心”指認證中心、登記中心與大數據發行中心。

從目前公開的資料看,DCEP有兩大特性:一是作為M0的替代;二是不計息。

研究顯示:相比比特幣 印度人對以太坊更感興趣:據Quartz報道,免費互聯網服務提供商Jana在其最新的主流移動報告顯示,相比比特幣,印度人對以太坊更感興趣。在過去五個月中,以太坊占加密貨幣相關搜索的34.4% ,而比特幣則只占4.5%。其它搜索量占比大的還有21.4%的NEM。Dash,NEO,Litecoin,Ripple和Monero也在榜單中。Quartz指出,Jana的統計數據是在分析該公司mCent瀏覽器手機app的加密貨幣搜索條件和交易所的訪問次數之后得出的 ,因此可能并不完全代表整個加密貨幣市場的搜索。[2018/4/5]

從貨幣統計口徑劃分上,M0是流通中的現金,M2是M0+活期存款,M3是在M2的基礎上增加定期存款和儲蓄存款。DCEP被劃分到M0是實至名歸,因為央行數字貨幣本質上就是電子現金,即把原現金的載體由紙質或金屬形式變為電子形式。

DCEP不計息,主要是為了保證商業銀行存款的安全;因為DCEP本身的安全性就比銀行存款高,一旦計息,民眾就有動力將銀行存款轉移到自己的數字錢包中,產生“金融脫媒現象”。當然,如果DCEP計息,將突破“流動性陷阱”的限制,實行負利率政策的效果更佳,未來不排除這一貨幣工具的使用。

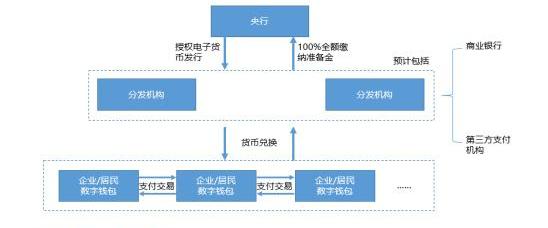

運營端:雙層運營體系

在央行數字貨幣的運營上,DCEP采用“中央銀行-商業銀行/其他運營機構”的雙層運營體系,即央行先把DCEP兌換給商業銀行/其他運營機構,再由商業銀行/其他運營機構投放給公眾。對于為什么采用雙側運營體系,主要基于以下三點考慮:

首先,如果采用單層運營體系,相當于央行要直接面對所有DCEP用戶,這又回到了計劃經濟時代“大一統央行”的時代,不符合現代央行的職能要求,也不利于DCEP的未來發展;

其次,商業銀行和其他支付機構在?IT?基礎設施應用和服務體系上都趨于成熟,雙層運營體系要求各商業銀行做DCEP的相關研發,鼓勵銀行之間的市場競爭,有利于充分發揮商業機構的人才和技術優勢;

最后,也是最重要的,DCEP對銀行存款有一定的競爭優勢,如果采用單層運營體系,將直接導致銀行存款的流失,出現“金融脫媒”現象,因此需要采用雙層運營體系,避免對當前金融系統的沖擊。

在雙層運營體系下,DCEP主要表現出兩大特性:

商業銀行要向市場投放DCEP,必須要向央行繳納100%的準備金,這保障了DCEP是有實際價值的貨幣,是中央銀行負債,由中央銀行信用擔保,屬于國家主權貨幣。

DCEP采用銀行賬戶松耦合形式,即DCEP用戶的錢包不需要與銀行賬戶綁定,交易轉賬也不依賴于銀行賬戶,這是與支付寶/微信等第三方支付最大的區別。

支付終端

在用戶終端,DCEP主要表現出三大特性:

首先是隱私保護與打擊違法犯罪的平衡。對于公眾正常經濟生活的隱私需要,DCEP是要保護的,因此必須實現可控匿名。目前互聯網支付、銀行卡支付因為與傳統銀行賬戶綁定,所以無法實現匿名,但DCEP可以做到這一點。同時為了打擊洗錢/恐怖融資等違法犯罪行為,DCEP會向央行這一方披露交易數據,并采用大數據的方式來識別一些犯罪行為特征。

其次是雙離線支付功能。網銀,支付寶等第三方支付工具在進行交易時需要聯網,否則無法進行交易;而DCEP的雙離線支付功能,即便交易雙方處于離線狀態,只要兩個手機一碰,交換錢包密鑰,即可完成轉賬交易。

主要面向小額零售場景,有金額和時間限制。對于我們前面提到的雙離線支付功能,目前央行披露的技術專利,尚未說明如何在雙離線情況下解決“雙花問題”,不過“雙花問題”也并非只有技術才能解決。現實中我們可以依靠法律制度和監管措施來確保用戶不敢作惡,或者在發生“雙花”后可以追付。此外,央行規定DCEP只能面向小額零售場景,有時間和金額限制也可以解決該問題。當然,除了上述因素外,對金額和時間設限也有出于保護商業銀行,防止“金融脫媒”的考量

DCEP基于以上特性,在債務關系、法律地位和風險回報上等方面與我們所熟知的實物現金、第三方支付余額賬戶、銀行存款、比特幣等資產上表現出巨大的差異,具體如下所示。

值得注意的是,從貨幣的功能和形態上看,自2019年央行下發通知,在要求向央行繳納100%備付金后,支付寶/微信余額與DCEP最為接近,但目前業界仍將余額寶和微信里的資金劃歸M2的范疇,同時雙方在銀行賬戶耦合度、用戶隱私保護、離線支付上也有區別。同樣地,在于Libra和USDT等穩定幣的區別上,央行數字貨幣是政府發行的,而Libra和USDT是私人機構發行的,以美元或其他貨幣做抵押擔保的數字貨幣。從法律上看,DCEP具有無限法償性,即當我們使用DCEP進行支付時,商家是不能拒收的;而Libra和USDT不具有無限法償性,商家是可以拒收的。

資料來源:國盛證券研究所,歐科云鏈研究院

從歷史發展的趨勢來看,貨幣從來都是伴隨著技術進步、經濟活動發展而演化的,從早期的實物貨幣、貴金屬貨幣到后來的信用貨幣,都是適應人類商業社會發展的自然選擇。作為上一代的貨幣,紙幣技術含量低,從安全、成本等角度看,被新技術、新產品取代是大勢所趨。特別是隨著互聯網的發展、全球范圍內支付方式都發生了巨大的變化,數字貨幣發行、流通體系的建立,對于金融基礎設施建設、推動經濟提質增效升級都起到十分重要的作用。相信DCEP正式推出后,將會對中國乃至全球經濟產生重大影響。

作者簡介:

歐科云鏈研究院是歐科集團旗下研究機構,主要研究內容圍繞區塊鏈產業和數字貨幣兩大領域展開,與政府、企業、高校等都有密切的合作,在業內具有一定知名度。歐科云鏈集團是全球領先的區塊鏈產業集團,總部設在中國北京,在美國、歐洲、韓國、日本等?10?余個國家和地區設有分公司或辦公室,旗下的歐科云鏈已在港交所上市。

昨天剛烤完番薯,今天新上線的CRV又完成一次標準的開盤即顛覆戲劇,DeFi固然已成為了一種趨勢,但不理性也讓不少“新韭菜”吃了大虧.

1900/1/1 0:00:00本文來源:中鈔區塊鏈技術研究院 編譯:葉子逸、練娜 編者注 DCI是位于麻省理工學院(MIT)媒體實驗室的一個研究小組。DCI聘請了來自不同背景的研究人員,包括技術和公共政策專家.

1900/1/1 0:00:00來源:深潮TechFlow 作者:邦尼 一輪暴漲,揭開幣圈隱秘的角落。DeFi,即去中心化金融,誕生兩年多以來,一直是幣圈最極客、隱秘的圈子.

1900/1/1 0:00:00來源:律動BlockBeats8月17日,EncodeClub創始人DamirBandalo在推特上表示,其統計了前15個DeFi協議,實際DeFi總鎖倉價值或只有35億美元.

1900/1/1 0:00:00在新冠疫情肆虐的2020年,美國股市經歷了華爾街歷史上最快的熊市和反彈。由于人們都被困在家里,尤其是年輕的投資者們,加密貨幣及股票交易平臺Robinhood成為了風險資本的寵兒.

1900/1/1 0:00:00作者:孫國峰、陳實 文章刊發于《中國金融》2020年第16期數字貨幣是金融科技最為重要的應用場景之一。數字貨幣可劃分為主權數字貨幣和非主權數字貨幣.

1900/1/1 0:00:00