BTC/HKD+4.73%

BTC/HKD+4.73% ETH/HKD+4.76%

ETH/HKD+4.76% LTC/HKD+6.63%

LTC/HKD+6.63% DOT/HKD+3.31%

DOT/HKD+3.31% ADA/HKD+5.19%

ADA/HKD+5.19% SOL/HKD+9.37%

SOL/HKD+9.37% XRP/HKD+3.6%

XRP/HKD+3.6% DOGE/US+6.14%

DOGE/US+6.14%原文:第一財經

全球疫情正在長趨勢地阻滯世界經濟「外循環」,向「內循環」挖掘經濟潛力成為大勢所趨。但是,疫情時代全球貨幣政策已陷入多重困境,如何加力支撐「內循環」成為各國難題。對此,中國央行數字貨幣的發展有望從新角度提供解題之鑰。

一方面,以DCEP為支點,貨幣政策的數字化升級有望拓展政策空間,提高政策直達性,并跨越「流動性陷阱」,進而提升逆周期調控效力。另一方面,DCEP有助于對外形成人民幣的「電子貨幣區」,對內深入「內循環」的短板領域,由此抵減外部政策干擾,保持政策獨立性與內生性。

基于上述效應,DCEP的未來應用預計將加速中國經濟「內循環」運轉,在鞏固經濟基本面韌性的同時,進一步強化人民幣資產的「高α+低β」屬性。由此在疫情時代,中國經濟金融有望長期保持獨特而稀缺的配置價值。

DCEP求解「內循環」難題

展望疫情時代,全球疫情呈長期延續特征,疊加保護主義、民粹主義、大國優先主義的持續高漲,料將長期阻滯世界經濟的「外循環」。向經濟「內循環」挖掘新潛力,料將成為這一時期的必由之路。但是從政策層面看,各經濟體長期依賴的傳統貨幣政策體系已經遭遇兩大難題,對「內循環」的支撐日漸疲弱。

Sino Global Capital CEO:中國的DCEP將以美元為目標 而不是比特幣:Sino Global Capital首席執行官Matthew Graham表示,隨著即將推出的央行數字貨幣(DCEP),中國的目標將是與美元競爭,而不是比特幣。此外,他認為,DCEP與比特幣等公共區塊鏈相去甚遠。Graham強調,“如果你從加密或區塊鏈框架來接近DCEP,我認為你真的很難理解它是什么,以及它為什么如此重要。DCEP可以實時收集貨幣鑄造、記賬等相關數據,為貨幣的提供和貨幣政策的實施提供有用的參考。就貨幣政策而言,DCEP可能對實施負利率非常有用。”(Cointelegraph)[2020/7/6]

第一,政策空間承壓。首先,壓力來自于貨幣政策自身。2020年上半年全球央行開啟新一輪降息潮,至今累計降息逾200次,眾多發達經濟體已經進入零利率以及負利率狀態,政策空間逼近極限。

其次,財政政策也在擠壓貨幣政策空間。在疫情沖擊、經濟衰退、金融風險的三重壓力下,各國政府的赤字與負債水平已經連創新高。據IMF最新預測,2020年全球公共債務占GDP的比率預計將升至101.5%,為有史以來最高水平。財政政策的窘況,使其非但不能分擔貨幣政策的壓力,甚至還將增加貨幣政策的負擔。疫情演變至今,全球對MMT理論和「財政赤字貨幣化」的討論日趨熱烈,該政策本質上是將財政壓力轉移給央行。但是,即使不考慮巨大的政策成本,「財政赤字貨幣化」歸根結底需要貨幣霸權作為背書,因此料難以廣泛地適用于非美經濟體,新的解題路徑有待發掘。

聲音 | 陳文:DCEP有望成為跨境數字資產交易最常用的計價、結算單位:12月25日,成都日報刊發西南財經大學金融學院陳文的文章《從交子到DCEP 成都建設數字經濟高地的新契機》。文章表示,爭取央行數字貨幣試點,成都具備三大顯著優勢。一是成都擁有良好的金融科技人才資源儲備,確保DCEP的研發能夠得到有效支持。二是金融科技產業基礎扎實,政府支持力度強,為DCEP的落地提供了較好的產業基礎。三是數字經濟發展迅猛,為央行數字貨幣的場景落地提供有力支撐。當下除深圳基于打造數字經濟創新發展試驗區的定位,被中央明確支持率先開展數字貨幣研究與移動支付等創新應用外,其余城市仍在爭取DCEP首批試點應用。目前,數字資產交易主要還集中在虛擬貨幣交易所平臺,與現實世界中的資產缺乏聯系,但未來隨著房地產、股權、票據等代幣(token)化,DCEP有望成為跨境數字資產交易最常用的計價、結算單位。而基于此,成都完全可以成立專門的面向全球范圍的數字資產交易所,在數字經濟建設的高地上搶占制高點。[2019/12/25]

第二,政策獨立性受損。2008年國際金融危機之后,全球經濟金融體系對美元流動性的依賴呈現系統性增強。上輪危機余波未盡,新一輪疫情危機再度引發美聯儲的超級寬松潮,預計將進一步提升這一依賴性,進而對非美經濟體的貨幣政策造成更大的外部干擾。

聲音 | 姚余棟:數字貨幣一定大行其道,希望人民銀行研發的DCEP早點實驗:金色財經報道,“見未來·2019 第二屆資本市場高峰論壇暨金禧獎年度頒獎盛典” 12月10日下午在京舉行。大成基金副總經理兼首席經濟學家、中國人民銀行金融研究所前所長姚余棟演講表示,數字貨幣一定大行其道,因為我們的有效資產并不充足,我們沒有能力生產有效資產以滿足我們的貨幣需求。所以區塊鏈基礎的數字貨幣很有希望,希望人民銀行研發的DCEP早點實驗,這個還是有領先的地位的。[2019/12/11]

情景一,若美國疫情治理長期落后,并最終引爆本國金融風險,則將催生美元流動性危機,導致全球流動性被動收緊和金融市場暴跌,即使是疫情治理領先、經濟穩定向好的經濟體也將被迫重啟貨幣寬松,其情景與2020年3月相似。

情景二,若美國疫情走向平息,未來美聯儲將主動收緊流動性供應,此時疫情治理落后于美國的經濟體,將被迫跟隨并提前結束貨幣寬松,否則將遭遇資本外流、貨幣危機和外債風險的復合沖擊,其情景與2015~2018年新興市場貨幣危機相似。

舊工具難以破解新問題,新一輪政策工具創新正當其時,央行數字貨幣有望成為破局關鍵。在這一方向上,2019年已完成頂層設計的DCEP具有先發優勢。尤其是2020年3月全球疫情升級之后,DCEP走向實際應用的步伐明顯加速。4月,DCEP在深圳、蘇州、雄安新區、成都及未來的冬奧場景先行開展封閉試點測試;7月,央行與多家互聯網企業達成戰略合作,共同探索DCEP在更多生活場景中的應用,推動數字經濟和實體經濟的融合發展。展望未來,我們認為,DCEP有望用好中國數字經濟在全球視野下的相對優勢,深度重塑貨幣政策體系,系統性地拓展政策空間、有效性和獨立性,從而為中國經濟「內循環」進行長效化賦能。

動態 | DCEX交易所使用XRP作為獨占基礎貨幣:據financemagnates報道,總部位于舊金山的加密貨幣交易所DCEX正在推出一種新的P2P加密貨幣交易,將使用XRP作為該平臺提供所有交易對的獨占基礎貨幣。新的交易所使用XRP作為的本地令牌,將允許用戶交易15個幣種與XRP的交易對,并使用實時結算系統來轉移和兌換貨幣。該交易所將提供包括BTC,ETH和BCH等主要加密貨幣,以及ADA等新幣種。[2018/7/31]

DCEP打開貨幣政策新空間

從內部來看,以DCEP為支點,貨幣政策工具的數字化升級有望從三個層面拓展政策空間,提升政策效力。

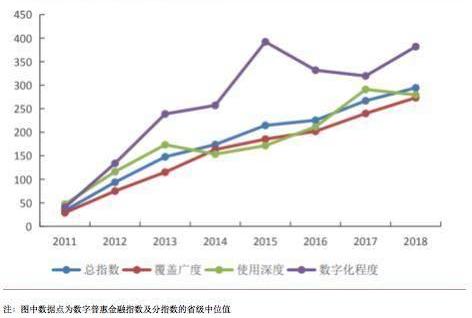

第一,加速普惠金融深化。在技術層面上,DCEP具有降低交易成本、提高征信效率、強化支付便利的功效。基于此,央行能夠進一步推動金融科技有序發展、加速金融行業數字化轉型。一方面,這將優化金融市場信息匹配、風險定價的能力,從而紓解中小微企業、低收入群體等弱勢主體的融資瓶頸。另一方面,基于DCEP支付結算的金融服務具有更廣泛的可得性,助力欠發達地區、長尾人群更便利地接入國內資金融通的「內循環」。根據北京大學數字普惠金融指數,2011年至今,數字化驅動的普惠金融保持穩定的上升趨勢,并有助于縮小傳統金融造成的地區性差異。

聲音 | 技術智庫IronWoodCEO:比特幣ETF如果放開 比特幣價格將推高至4.4萬美金一枚:據IT時代報道,技術智庫IronWood的CEO Michael Strutton預測,一旦比特幣ETF放開,將為比特幣市場帶來840億-3360億美元的資金量,可以將比特幣價格推高至4.4萬美金一枚。[2018/7/19]

第二,加強貨幣政策直達性。在廣泛應用之后,DCEP有望為中國貨幣政策創造出更具穿透力的直達性工具。其一,DCEP有望為央行提供更為詳盡的資金「內循環」信息,并通過定向使用、智能合約等內嵌功能,實現流動性投放的精準化、結構化,并抑制資金的套利空轉。其二,通過持有DCEP,個人與企業實際上在央行開立了獨立的數字貨幣賬戶。由此,在一定情景下,央行可以向符合條件的部分個人與企業直接投放流動性,從而繞過中間的政策傳導梗阻和金融機構順周期性,使政策效力直達「內循環」的末梢。

第三,跨越「流動性陷阱」。作為貨幣政策的傳統枷鎖,「流動性陷阱」有望在兩個層面被DCEP所抑制。其一,根據學術研究,隨著居民持有數字貨幣的賬戶規模擴大,負利率的下限空間將大幅拓展。極端政策下利率零值底線的消解,則意味著在常規政策下,零值上方的「流動性陷阱」也將由剛性轉為柔性,對常規貨幣政策的束縛減弱。其二,基于中國人民銀行數字貨幣研究所的專利技術,在一定條件下,央行能夠根據回收時點的經濟信息調整金融機構的數字貨幣歸還利率。這意味著,經濟衰退時期捂幣惜貸的金融機構或將觸發「懲罰性利率」,促使其加速將資金投入到實體經濟的「內循環」之中,最終削弱「流動性陷阱」。

DCEP維護貨幣政策獨立性

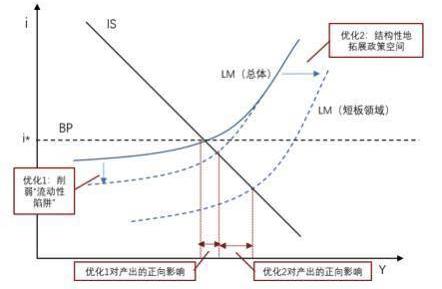

從外部來看,在「IS-LM-BP」模型的視角下,隨著疫情時代中國金融開放加速,中國貨幣政策的獨立性將面臨新挑戰。對此,DCEP有望做出兩方面貢獻。

第一,數字貨幣將引起新一輪的、新賽道上的「貨幣替代」,形成跨國家、跨地域的「電子貨幣區」。面對這一歷史潮流,如果選擇全方位對接由美國市場主導的數字貨幣體系,例如Libra2.0、數字美元1.0等,則將進一步強化對美元流動性的依賴性。反之,如果DCEP能夠搶抓這一歷史機遇,與「一帶一路」建設、全球價值鏈重構相結合,則將在新賽道上推動人民幣國際化進程和「網絡效應」,這將在數字貨幣時代提前構建金融「護城河」,減弱美元流動性的大起大落對中國貨幣政策的外溢沖擊。

第二,借助于經DCEP強化后的直達性工具,國內貨幣政策能夠結構性地深入「內循環」中的短板領域,包括中小微企業、低收入人群等。而受制于逐利性,國際資本流動難以觸及這些領域。由此,在這些短板領域,國際資本流動并不完全,學術理論上的利率平價機制難以運轉,其對國內貨幣政策的束縛被部分打開。得益于此,即使在未來跨境資本流動更加開放、全球貨幣政策大幅轉向的情況下,中國貨幣政策依然能夠結構性地為短板領域提供流動性和利率支持,不必擔憂觸發匯率波動和資本外流風險。總體而言,基于DCEP,中國貨幣政策預計將位于一個優化后的「IS-LM-BP」模型之中,其獨立性料不會因金融開放而減弱。

DCEP驅動長期價值邏輯

展望未來,通過重塑貨幣政策的工具和能效,DCEP有望長效化地加速中國經濟「內循環」。伴隨這一進程,中國經濟金融在全球投資格局中的功能與定位也將發生長趨勢變革。

第一,夯實中國經濟的相對韌性。在全球貨幣政策遭遇兩大難題的背景下,得益于DCEP的助力,中國貨幣政策未來有望一方面拓展結構性的政策空間,另一方面維持自身獨立性和內生性。基于此,疫情時期,中國經濟修復領先全球的趨勢將得到進一步增強,「內循環」對外部政策沖擊的抗干擾性亦有提升。中國經濟的相對韌性,將成為全球疫情亂局中的「穩定錨」,并為全球投資者所青睞與定價。

第二,強化人民幣資產的特殊屬性。在疫情時期,全球對美元流動性的依賴加強,疊加未來數字美元形成的新一輪「貨幣替代」,未來全球大類資產的波動將與美元流動性聯系得更為緊密。由此,美國市場將繼續驅動著全球性情緒起落的β,并且其主導作用料將進一步強化。與之不同,基于「內循環」的相對韌性和政策的獨立性,人民幣資產將進一步凸顯「高α+低β」屬性,即在提供超額收益率的同時,保持與全球其他資產波動的低相關性。由此,在疫情時期全球金融「高頻次、大振幅、強傳染」的風險局勢下,人民幣資產的獨立行情將呈現出稀缺的配置價值。

今年以來,預言機代表項目ChainLink受到市場的廣泛關注,其代幣LINK價格不斷創新高,截至發稿時,LINK價格為12.46美元,沖進了加密貨幣市值排行榜前十,排名第6位.

1900/1/1 0:00:00Ethereum的可編程性允許開發者設計出幾種在比特幣上無法實現的擴展解決方案。在過去,這往往只意味著創建新的智能合約.

1900/1/1 0:00:00作者:Tony 來源:IPFS原力區 導言: 在符合市場經濟規律、Filecoin商業落地的前提下,理論上,隨著N天凍結期、M天線性釋放期時間越長,Filecoin價格會相應增漲.

1900/1/1 0:00:008月6日消息,今日,計算機科學家兼Blockstream首席執行官AdamBack在Twitter上再次對以太坊發表了負面看法.

1900/1/1 0:00:00本文來源:IOSG? 作者:董心書,鄭鉑瀚,Momir,肖銳忽如一夜春風來,千人萬腔論DeFi.

1900/1/1 0:00:00免責聲明:本專欄內容概不構成任何投資意見,內容亦并非就任何個別投資者的特定投資目標、財務狀況及個別需要而編制。投資者不應只按本專欄內容進行投資.

1900/1/1 0:00:00