BTC/HKD+0.98%

BTC/HKD+0.98% ETH/HKD+1.23%

ETH/HKD+1.23% LTC/HKD-0.57%

LTC/HKD-0.57% DOT/HKD-1.07%

DOT/HKD-1.07% ADA/HKD+0.53%

ADA/HKD+0.53% SOL/HKD+2.46%

SOL/HKD+2.46% XRP/HKD+0.74%

XRP/HKD+0.74% DOGE/US+1.3%

DOGE/US+1.3%Facebook推出Libra幾乎面臨一面倒的監管質疑和商業意圖方面的拷問,所以落地將會存在非常大的阻力,一方面是各主權國監管部門正在評估Libra對于主權貨幣穩定性的影響以及不確定性,另一方面是Facebook推出Libra的意圖并非真的是僅僅圍繞普惠金融那么純粹,這也是反對者們所持保留意見的原因。站在Unbanked群體的角度出發,實現惠普金融根本上是消滅貧困的問題,因此國家數字貨幣也許才是更好的方案,消除了監管方面的疑慮以及降低用戶信任的門檻,推廣時間會比Libra更短,落地更加容易。

市場分析:全球有17億的unbanked成年人

數據源:GlobalFindexDatabase2017

全球Unbanked和Underbanked報告

2017年世界銀行的《全球金融指數報告2017》顯示全球有17億成年人沒有銀行賬戶,2014年這個數字是20億,17億Unbanked人口里面中國和印度的占比最高,中國和印度沒有銀行賬戶的人口分別達到了2.3億和1.9億,緊隨其后的是巴基斯坦和印度尼西亞,其他Unbanked人口較大的經濟體還包括尼日尼亞、墨西哥和孟加拉。

聲音 | 姚前談Libra與央行數字貨幣:公權與私權的對立統一:前央行數字貨幣研究所所長、中國證券登記結算有限責任公司總經理姚前談Libra與央行數字貨幣,姚前表示,中國的CBCC,其核心要素可概括為“一幣、兩庫、三中心”。某種意義上,Libra的發行凸顯了這樣的事實:央行數字貨幣的研發繞不開央行加密貨幣(Central bank Cryptocurrency,簡寫為CBCC)。如前所述,臉書沒有簡單做支付寶,而是推出了Libra,說明其對加密貨幣潛力和趨勢的高度認可。由于第三方支付的異軍突起,我國的賬戶體系走在世界前列,但實際上,從全球來看,無論是學術界,還是業界,無論是私營部門的創新,還是公共部門開展的法定數字貨幣試驗,真正代表未來技術發展方向的數字貨幣很可能是基于加密貨幣技術的數字貨幣。CBCC可以讓客戶真正自主管理自己的貨幣、資金和資產,而不是托付給第三方,真正賦予客戶自主掌控的能力,目前看,這應是最熱的前沿焦點。(新浪財經)[2019/12/4]

考慮到Facebook以及Libra短期內不能進入中國市場,排除了中國的Unbanked群體,所以實際上Libra面向的市場可能只有不到15億的人口,這個數字到了2020年一定會更少,因為隨著數字技術的發展,Unbanked群體的數量實際上是逐年下降的。

動態 | 歐盟將敦促G20對Libra等穩定幣做出回應:歐盟的一份文件稱,歐盟財長將在10月中旬舉行的G20會議上告訴各國財長,需要對諸如Facebook的Libra之類的“穩定幣”做出全球監管回應。該文件稱,部長們將在下周正式批準該文本,他們還呼吁G20合作伙伴在2020年對數字公司稅收政策進行改革。(路透社)[2019/10/5]

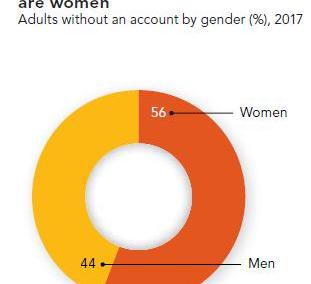

Unbanked群體的特征分布:女性、低收入、教育程度低以及失業

數據源:GlobalFindexDatabase2017

>>>17億的Unbanked群體中女性占比超過56%,比如在印度超過了60%的Unbanked人群是女性。

數據源:GlobalFindexDatabase2017

聲音 | 觀點:沒有必要為了Libra設立新的監管機構:Center on Economic and Financial Power研究員Yaya Fauns在接受AMBCrypto采訪時針對“Libra監管問題”表示,沒有必要設立新的監管機構。Yaya認為,國家政府可以“處理反洗錢和反恐怖融資法的執行”,金融行動特別工作組(FAFT)等組織可以制定全球融資標準,而埃格蒙特集團(Egmont Group,1995年由一些國家的金融情報中心在比利時成立的一個非正式組織)可以幫助協調各國的金融情報,因此不需要一個獨立的具體機構。那只會是“官僚主義的干擾”。 Yaya還表示:“歐洲央行設立其他執法機構來處理加密貨幣似乎是多余的,這將破壞個別國家的執法和金融情報工作。”[2019/8/18]

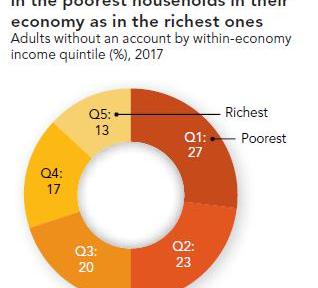

>>>Unbanked群體的另外一個特征是貧困

在全球范圍,最貧窮的20%家庭的Unbanked人口是最富有家庭的Unbanked人口的兩倍有余,并且在Unbanked比例越低的國家Unbanked群體普遍都來自于最貧困的家庭。

聲音 | 分析師:沃爾瑪加密項目比Libra更容易被立法者接受:據Cointelegraph消息,投資銀行公司Cowen高級政策分析師Jaret Seiberg表示,沃爾瑪提議的數字代幣不應像Facebook提議的Libra那樣面臨監管方面的阻力。沃爾瑪的加密技術可能對民主黨議員具有人口吸引力,這些議員熱衷于為不經常使用銀行的人尋找另一種金融基礎設施。 他認為,Libra和沃爾瑪的加密貨幣提議在規模上有所不同。Facebook有全球意圖,而沃爾瑪似乎并沒有這么做。沃爾瑪的提議不太可能自動獲得美國國會的批準。例如,沃爾瑪的代幣可以被視為對小銀行和信用合作社的威脅。不過他認為,最終立法者會批準沃爾瑪的提議。關于沃爾瑪擬議中的貨幣的細節,他表示,這種貨幣可能會以與美元掛鉤儲值卡的形式出現,有點像可充值禮品卡。彭博社報道稱,沃爾瑪會在不久的將來推出其加密貨幣。據報道,沃爾瑪發言人上周五表示,不打算立即利用其新申請的專利。 注:根據沃爾瑪專利申請,文件概述了“通過將一種數字貨幣單位與一種常規貨幣掛鉤來生成一種數字貨幣單位”的方法,即與法幣掛鉤的穩定幣。該文件補充稱,這種基于區塊鏈的數字貨幣“可能與美元掛鉤”,也可能“只在選定的零售商或合作伙伴中使用”。[2019/8/6]

數據源:GlobalFindexDatabase2017

聲音 | Wired:倫敦創業公司Chainspace讓Facebook的Libra成為可能:據Wired 6月20日消息,Facebook在創建Libra方面取得進展的關鍵時刻之一是在2019年2月,當時該公司宣布收購了總部位于倫敦、在直布羅陀注冊的區塊鏈合資企業Chainspace。Chainspace的成員中包括來自倫敦大學學院信息安全研究小組的幾位學者,其中包括英國領先的隱私工程研究人員George Danezis。Danezis沒有回復采訪請求。 6月18日,在收購Chainspace后不到六個月,Facebook公布了Libra加密貨幣的詳細計劃。來自Chainspace的George Danezis、Shehar Bano、Alberto Sonnino都被列為主要技術白皮書和其他一些關鍵文件的合著者。但是Libra的藍圖中明顯沒有提到Chainspace技術。一份闡述Libra共識方案HotStuff的報告中有提及Blockmania。主要文件提到了分片,但這是一個未來的實現,而不是當前的功能。[2019/6/20]

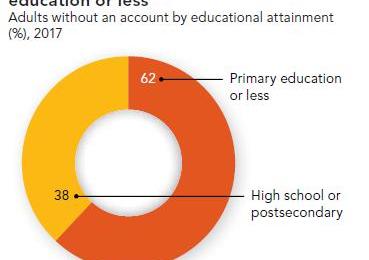

>>>Unbanked群體普遍有更低的教育程度

縱觀全球Unbanked群體,約62%只有小學或者更低的教育程度,比例顯著高于發展中國家的50%。

數據源:GlobalFindexDatabase2017

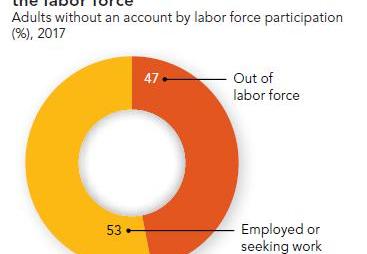

>>>Unbanked群體失業率更高

平均來說,發展中國家成年人的失業率平均為37%,而Unbanked群體的失業率顯著的更高。

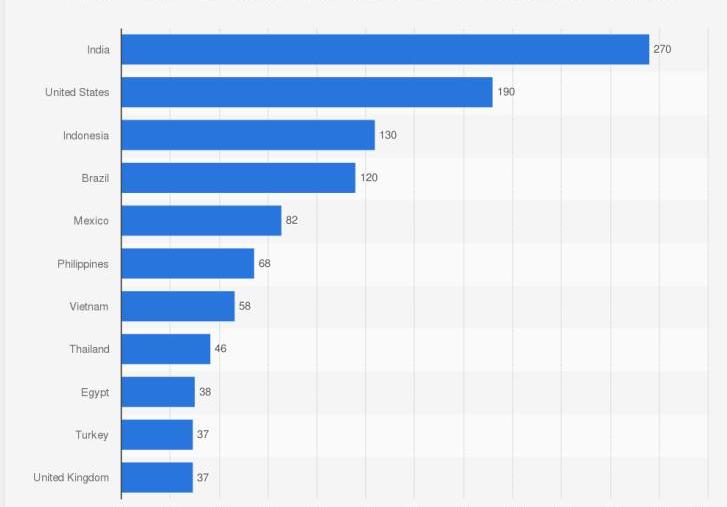

Facebook/Libra用戶結構

數據源:

Statista

Libra發展初期主要面向Facebook已有的用戶,截止到19年7月Facebook的活躍用戶數量約23億,主要集中在印度、美國、印度尼西亞、巴西以及墨西哥等國家,其中印度和印度尼西亞分別是Unbanked人口最多的第二位和第四位的國家,分別是1.9億人口和9500萬。

根據《報告》在各個國家開展的Unbanked原因調查,最普遍原因是沒有足夠的資金,次要原因包括金融服務成本高、金融機構距離遠以及對金融機構不信任等,以“沒有足夠資金為例”在印度和印度尼西亞,分別約54%和72%的Unbanked人口表示他們游離在金融服務之外的最主要原因是沒有足夠的資金,如果把其他主要的Unbanked經濟體也考慮進來的話,沒有足夠資金的Unbanked人口約3.27億,約占總這些經濟體Unbanked人口的59%。

另外,根據《報告》對各個國家移動電話和網絡普及的調查結果,移動電話和網絡普及率隨著欠發達程度的加劇而下降,以印度、印度尼西亞、巴基斯坦等經濟體為例,他們的移動電話擁有率低于80%,并且,平均來說在欠發達國家,能同時使用移動電話和網絡的人口比例更加低至不足50%,因此Libra觸及這些用戶的難度更大。

也就是17億Unbanked群體中,約8.73億的Unbanked群體是Libra的普惠金融所無法幫助的,因為Libra解決的核心痛點是高昂的中間費用,而不是貧困帶來的資金不足的問題。

由此,結合Unbanked群體的特征以及Facebook的用戶構成,Unbanked人群的主要痛點在于資金的缺乏,因此Facebook以及Libra提供惠普金融服務廉價金融服務的潛力較低。

Libra更有潛力的服務對象應該是已經享受金融服務的Facebook用戶,而Libra可以提供的則是更低廉的跨境轉賬中間費用、更好的支付體驗以及或有的更低消費成本,這也是為什么Libra的負責人Marcus認為Libra是關于全人類的,而不僅僅是17億Unbanked群體。

可行性分析:信用基礎薄弱,且Libra商家不能為Unbanked人群提供低成本服務

Libra商家的服務對Unbanked人群沒有差異性:無銀行賬戶用戶不會對使用Libra商家的服務感興趣,也負擔不起他們的服務

入駐Libra協會的主要成員主要以各個行業的巨頭企業為主,可直接服務C端的商家主要有支付業、電信業和交易平臺,包括PayPal、Visa、Vodafone、Booking以及Uber等等,但他們提供的都是增值服務,Unbanked群體基本以低收入家庭為主,基本上沒有可支配的閑余資金使用他們的服務。

入駐商家更多的是關注利潤情況的改善,這是加入Libra協會的主要動機,因為使用Libra作為交易的中間媒介,可以降低交易手續費,比如跨境支付環節由SWIFT和付款/收款國銀行手續的通訊費用。

Facebook侵犯用戶隱私以及竊取用戶數據:Libra信用基礎不牢固

由于用戶數據安全問題,Facebook推動Libra的大規模使用存在非常大的困難。

2014年一款名為“thisisyourdigitallife”的應用發布在Facebook上,該應用是通過獎勵的方式征集了27萬用戶參加性格測試,實際上抓取了5000萬用戶的數據。然而這些數據在沒有得到用戶和Facebook允許的情況下提供給了劍橋分析公司,他們利用這些數據進行分析,設計了針對性的廣告進行投放,最終幫助影響了2016年的美國大選,間接幫助了特朗普贏得最終大選。

因此在合規的層面上,Facebook的信任基礎因觸犯了歐盟《通用數據保護條例》的規定被大大的削弱了。

另外QUICK的調研也顯示33.5%的受訪者認為Libra存在監管和安全成本高的問題,不適合推出市面。

小結

從貨幣經濟層面上看,Libra的落地存在阻力,因為綁定一攬子貨幣和短期債的Libra有潛在的影響法定貨幣穩定性的風險,所以美國眾議院和參議院才不得不對Libra開展了曠日持久的聽證會以及其他主要經濟體也對Libra的監管也是非常謹慎。

從商業和社會層面分析,Unbanked問題的根本原因是貧困,各個經濟體的貧困問題應具體問題具體分析,有的源于收入問題,有的和用戶對機構的信任有關,有的和宗教信仰有關,諸如此類。

針對全球17億Unbanked人口的需求,更好的方案是國家數字貨幣,CBDC與Libra一樣是中心化的數字貨幣,但CBDC具有國家的信用背書,信任程度高于Libra,隨著各國政府發行CBDC,考慮到發行CBDC不需要過多考量各個數字主權貨幣觸達用戶的成本,以及消除了監管方面的疑慮,推廣時間會比Libra更短,落地更加容易。

撰文:CalvinZhang如果礦機廠商的有效算力的增長速度低于全網平均值,那么該礦機廠商的FIL收益會不斷減少,長尾的礦機廠商大部分都會逐漸失去競爭力而被淘汰.

1900/1/1 0:00:00央行數字貨幣打通高頻次場景,正逐漸走近我們的生活。昨天,滴滴出行公告稱,中國人民銀行數字貨幣研究所與滴滴出行正式達成戰略合作協議,共同研究探索數字人民幣在智慧出行領域的場景創新和應用.

1900/1/1 0:00:00區塊鏈是一個處于早期成長階段的新興產業,可以暫時不盈利,但是需要給人以更具象的想象空間。區塊鏈憑借其價值潛力和政策利好,正迎來最好的時候.

1900/1/1 0:00:00比特幣已經橫盤整理了一個月左右,而以太坊和Chainlink等其他幾種山寨幣的表現要優于比特幣。自2018年11月以來,比特幣的波動性達到了最低水平.

1900/1/1 0:00:00據參與以太坊2.0的研究人員稱,以太坊2.0的初始階段可能要到2021年初才能上線。 以太坊基金會研究員賈斯汀·德雷克在周五的RedditAMA會議上被問及何時開始部署eth2第0階段.

1900/1/1 0:00:00交叉跨鏈系統 交叉跨鏈與化身資產,是實現多個異構公鏈生態進行主動融合互通的最直接有效方式。在過往,單一公鏈一直無法突破自身生態邊界,即便引入當下諸多跨鏈手段,依然屬于被動式映射主流資產,用戶并不.

1900/1/1 0:00:00