BTC/HKD-0.15%

BTC/HKD-0.15% ETH/HKD-0.22%

ETH/HKD-0.22% LTC/HKD-0.36%

LTC/HKD-0.36% DOT/HKD-0.26%

DOT/HKD-0.26% ADA/HKD-0.17%

ADA/HKD-0.17% SOL/HKD-0.45%

SOL/HKD-0.45% XRP/HKD-0.16%

XRP/HKD-0.16% DOGE/US-0.25%

DOGE/US-0.25%撰文:錢柏均,就職于HashKeyCapitalResearch

審校:鄒傳偉,萬向區塊鏈與PlatON首席經濟學家

來源:鏈聞

2020年5月12日,比特幣第三次挖礦獎勵減半,全網算力為120EH/s,幣價達到8600美元。過去一年市場對比特幣第三次減半行情彌漫著做多情緒。特別在3月12日加密貨幣市場深跌以前,全球經濟受新冠病及油價等地緣性風險影響很大,市場預期比特幣作為經濟危機下的避險資產,價格將會暴漲。這兩個因素讓市場行為高度一致,以做多為主,包含買幣、屯幣等行為,并伴隨著加杠桿的行為。

從市場供需角度分析,比特幣減半不一定導致牛市。過去兩次比特幣減半后的價格上漲,反映了比特幣其他基本面事件從需求面對市場的沖擊,包括交易所誕生、山寨幣興起以及代幣募資等事件。但第三次減半前后并沒有伴隨類似事件發生。從礦工之間博弈看,比特幣減半必然導致挖礦市場的結構性調整,高電費、高功耗和沒有控制好杠桿的礦工將被擠出,全網算力可能下滑至95EH/s附近,難度系數調整后挖礦市場將重趨均衡。挖礦市場有自動再平衡機制,不會發生系統性、持久的礦難。

為什么比特幣減半不一定導致牛市?

影響比特幣幣價的因素復雜而難以預測,包含市場供需、市場流動性、礦工成本和投資者預期等。有些因素更存在交互影響的現象,但最重要的是市場供需。比特幣經濟結構的特點是貨幣供應數量明確,開采速度容易預測,但需求卻無法確定。比特幣具有金融及商品等多重屬性,需求受到各方面影響。

供給

比特幣市場的供給來源可分為兩部分:一次供給及二次供給。一次供給指的是比特幣系統的貨幣供給總量2100萬枚,以四年減半一次的速率產出。二次供給是指比特幣由屯幣者在二級市場釋出比特幣的行為,屯幣者可以是礦工或投資人。二次供給很難預測和監測。

本周加密貨幣市場價格持續了低迷的勢頭:金色財經報道,據CoinGecko稱,本周加密貨幣市場價格持續了低迷的勢頭,BTC在過去7天里下跌了1.1%,目前交易價格為28,972美元;ETH下跌2.3%,收于1,829美元。盡管Tether最近的季度報告顯示第二季度利潤為8.5億美元,超額準備金總額增至33億美元,但與美元掛鉤的USDT目前仍未能達到預期目標,交易價格為0.998247美元。幾種大型山寨幣出現顯著下跌,包括XRP下跌12%至0.624960美元,SOL下跌9.8%至22.64美元,TRX下跌8.1%至0.077501美元,LTC貶值9.5%至82.37美元,TON)下跌8.3%至1.19美元,XLM下跌14.4%至0.136595美元。[2023/8/6 16:21:18]

比特幣一次供給的彈性為0。無論價格漲到多高,比特幣的總供給量無法超過2100萬枚,供給速度也不會有太大變化,每四年減半一次。比特幣挖礦獎勵減半會導致整條供給曲線往左移。假設整體需求曲線不變,且不考慮其他影響幣價因素,比特幣獎勵減半的確會導致價格上升。

比特幣是通縮模型。在通縮模型市場中,消費者傾向儲存貨幣而非交易,以期望未來貨幣增值。比特幣生態中存在相當大比例的屯幣者。屯幣者傾向長期持有比特幣,行為目標為最大化自身比特幣存量。屯幣者對價格敏感度低,對市場信心充足,交易頻率低,會在市場低波動期間累積比特幣,并在價格飆升至心理價格或跌破信心水平時賣出。根據HODLWaves,到2020年,持有比特幣超過五年的屯幣者比例達到21%。

因此,長期而言比特幣供給無彈性。但價格的大幅波動可能導致屯幣者比例和行為出現變化,以致短期內二次供給增加。換言之,比特幣的短期供給并非完全無彈性。但是,無法確定比特幣減半是否與幣價上漲強關聯。前兩次減半減少的比特幣一級供給量分別為每區塊25枚及12.5枚比特幣,相較于第三次減半量多出許多。在第三次減半前,有1800萬枚比特幣已經被挖出,減半后4年內一次供給量只少了約30萬/年,這樣的供給量變化對市場影響并不大。

數據:Rocket Pool于24日創下最大單日贖回紀錄,共贖回6720枚rETH:7月27日消息,據Dune數據信息,LSD協議Rocket Pool于7月24日創下最大單日贖回紀錄,共贖回6720枚rETH。鏈上信息顯示,某位巨鯨于當日贖回約6473枚rETH(價值約合1230萬美元)。該巨鯨隨后將該筆資金轉入Binance。[2023/7/27 16:02:24]

需求

比特幣具有大量的交易和投機需求、部分的價值存儲需求和少量的使用需求。據Chainalysis資料,比特幣超過90%的應用場景是在二級市場交易,實際支付需求不高。對投資人而言,比特幣獎勵減半事件會增加投機需求,而對比特幣的使用需求及價值存儲需求并無影響。

根據有效市場假說,在成熟的市場中,價格通常已經反映市場上所有的已知信息。比特幣從最初就有設計挖礦獎勵減半的機制,但這個信息當時尚未被市場上具有定價權的投資者反應在價格上。信息反應在價格的時間點取決于市場的大小、資金深度及投資人對比特幣機制的理解程度等因素。隨著比特幣市場趨于成熟,獎勵減半事件會更早被市場所預期。因此,在比特幣市場需求面,投資人會因為獎勵減半而對比特幣投機需求增長,但反應在價格的時間點會早于減半日之前。

總的來說,過去兩次比特幣獎勵減半前后幣價的上漲可以分為兩個部分討論:第一,反映了投資人對減半后供需再平衡的博弈預期。第二,反映了比特幣其他基本面事件從需求面對市場的沖擊,包括交易所誕生、山寨幣興起以及代幣募資等事件。但第三次減半前后并沒有伴隨類似事件發生。

比特幣減半后礦工之間的博弈

挖礦市場的經濟學模型

除了投資者外,礦工也是比特幣市場重要的參與者。比特幣挖礦接近充分市場競爭,礦工進入和退出沒有法律和監管限制,理論上是自由的。按經濟學理論,礦工的凈利潤應該等于0,但實際情況要比這復雜。第一,有的礦工在獲得新礦機和低電費上有優勢,因此礦工之間的競爭不是平等的,總有礦工有競爭優勢,從而有超額收益。第二,礦工進入市場不是一個無摩擦的過程,比如需要花時間買礦機、找便宜電和建礦場等。第三,如果一個礦工持續虧損,它肯定有退出市場的壓力,但每個礦工退出的壓力點并不相同。

普華永道:全球共有11個支持加密貨幣合法的國家/地區:2月6日消息,普華永道(PwC)發布了一份關于全球加密貨幣監管的報告,表示全球共有11個支持加密貨幣合法的國家,分別是美國、歐盟、加拿大、澳大利亞、法國、丹麥、德國、日本、瑞士、西班牙、英國。此外,該報告中還確定了許多不允許使用加密貨幣的國家。

絕對禁止加密貨幣的國家包括卡塔爾、沙特阿拉伯、中國。有隱性禁令的國家包括喀麥隆、中非共和國、加蓬、圭亞那、萊索托、利比亞、津巴布韋。[2023/2/6 11:49:15]

以下以經濟學模型分析礦工挖礦盈虧平衡的情形。引入以下記號:

h:礦機算力,單位是Th/s。

PC:礦機單位功耗,單位是KWH/Th。假設在礦機生命周期中保持不變。

R:一天內全網出塊獎勵,單位是BTC。因為出塊獎勵遠大于手續費,先不考慮手續費。

H:全網算力,單位是Th/s。

E:電費,單位是$/KWH。

P:幣價,單位是$/BTC。

在一天中,礦機花費的電費是86400*h*PC*E,預期挖出h*R/H個BTC,平均挖礦成本等于PC*E*86400*H/R。需要說明是,平均挖礦成本只考慮電費,沒有考慮礦機折舊成本。

對任一挖礦成本水平C,定義等挖礦成本曲線為

PC*E=R*C/86400/H

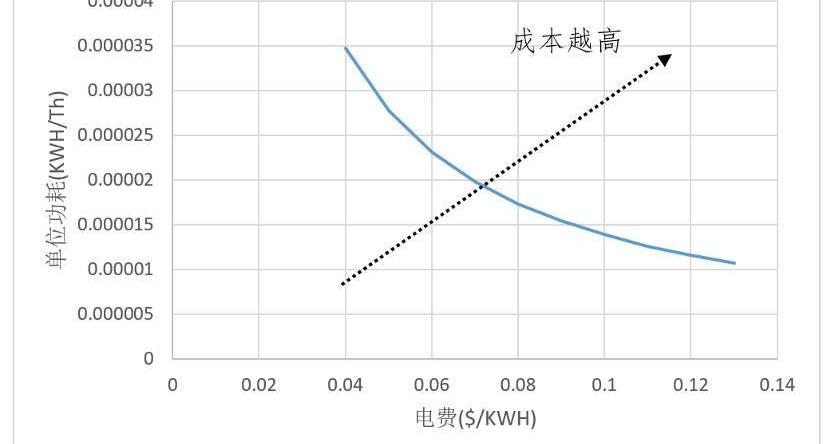

如果以電費E為橫軸,礦機單位功耗PC為縱軸,等挖礦成本曲線形如圖1。顯然,越往外,挖礦成本越高;在等挖礦成本曲線上,電費與礦機功耗之間存在互補關系。

圖1:等挖礦成本曲線

印度板球傳奇人物Sachin Tendulkar將在NFT平臺Rario上發布獨家NFT系列:10月20日消息,印度板球傳奇人物Sachin Tendulkar成為專注于板球的NFT平臺Rario的戰略投資者,Tendulkar的生活和職業生涯的標志性時刻將以NFT的形式在Rario.com上獨家提供。據悉,Rario此前曾與其他著名板球運動員建立了獨家合作關系,包括AaronFinch、FafduPlessis、RishabhPant、VirenderSehwag和ZaheerKhan。此外,Rario也與多個板球委員會、主要賽事建立了合作關系,并擁有超過900名國際板球運動員的名冊。(Coindesk)[2022/10/20 16:32:29]

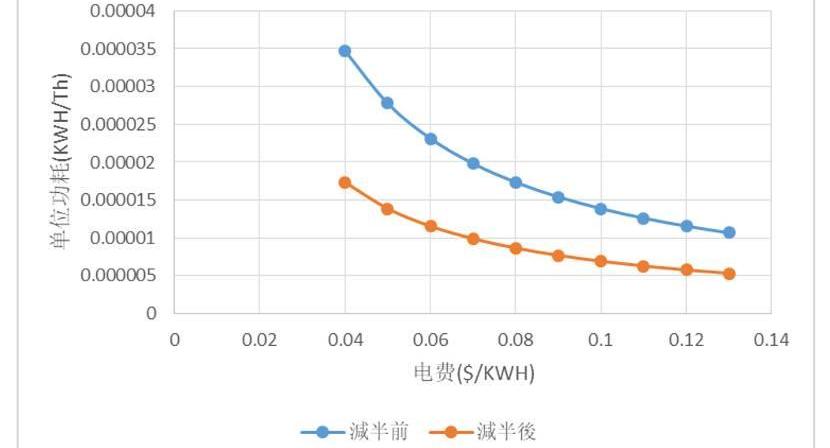

挖礦成本等于幣價的等挖礦成本曲線最為特殊,如圖2:

PC*E=R*P/86400/H

圖2:挖礦盈虧平衡曲線

在這個曲線上方,挖礦成本高于幣價,挖礦會虧損;在這個曲線下方,挖礦成本低于幣價,挖礦有盈利。如果正好在這個曲線上,挖礦是盈虧平衡的。可以把這個曲線稱為挖礦盈虧平衡曲線。

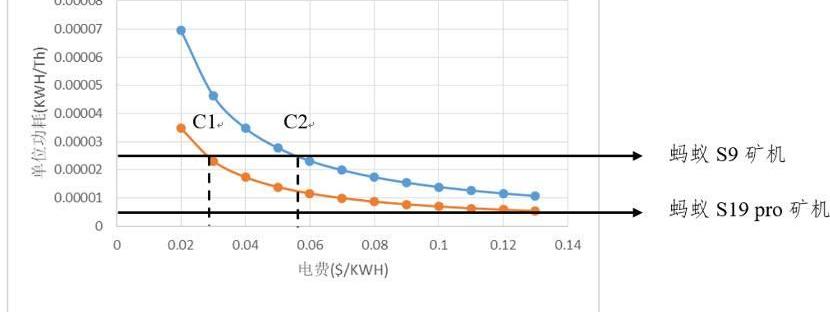

假設幣價為8600美元,挖礦市場存在高單位功率礦機及低單位功率礦機。圖3為當前全網算力120EH/s下,減半前后盈虧平衡情況:螞蟻S9礦機在減半前,電費高于C2會虧損;在減半后,電費高于C1會虧損,而螞蟻S19pro礦機的表現則好得多。這體現了減半對不同單位功耗礦機的影響。

圖3:減半前后高低單位功率礦機盈虧平衡情況

徐工機械1億元成立國重實驗室,經營范圍含區塊鏈技術:5月17日消息,企查查APP顯示,江蘇徐工國重實驗室科技有限公司成立,法定代表人為李鎖云,注冊資本1億元,經營范圍包含:人工智能基礎資源與技術平臺;區塊鏈技術相關軟件和服務;人工智能理論與算法軟件開發;智能機器人的研發等。企查查股權穿透顯示,該公司由徐工機械100%持股。[2022/5/17 3:21:13]

礦工之間的博弈

礦工行為主要受三個因素的影響。第一,幣價短期沖高回落對礦工而言并非最優結果。鑒于礦工的固定資本投資和持續的運營支出,幣價較長時間維持在較高水平才是礦工能夠穩定獲利的結果。換言之,對投資者而言,比特幣價格曲線的高點和低點最重要;但對礦工而言,比特幣價格曲線下方面積最重要。

第二,礦工的貨幣錯配問題。礦工的成本支出是法幣,收益是比特幣,必然要承擔幣價波動風險,而且要持續賣幣才能獲得法幣來應付成本支出。基于比特幣抵押的借貸,有助于緩解礦工的賣幣壓力,相當于給礦工提供了一個做多比特幣的渠道,但抵押借貸受比特幣價格大幅下跌的影響很大。另外,因為礦機相當于比特幣的看漲期權,礦工購置新礦機也是在做多比特幣。

第三,礦機市場結構。挖礦產業已形成清晰的產業鏈與生態。在上游,礦機廠商是算力的最初供應方,礦工用法幣從礦機廠商購買礦機。在中游,礦場是算力托管處,礦工將礦機托管于礦場,并獲取部分收益。在下游,礦工可以選擇將算力直接接入礦池,或出售給云算力廠商。與挖礦市場接近充分競爭不同,礦機市場是壟斷競爭局面。礦機廠商的定價權主要來自預期挖礦收益上升所推動的需求。在牛市中,礦機廠商對礦工有很大的談判權力,為賣方市場。即使如此,礦工挑選礦機主要看礦機的性能和功耗指標,品牌忠誠度之類的概念不強。在熊市,礦機市場就會變成買方市場,礦工預期未來的挖礦收益走低,預期回本周期將延長,下游的需求也會降低。

為簡便起見,假設比特幣挖礦市場存在兩種角色:低挖礦成本礦工及高挖礦成本礦工。挖礦獎勵減半后而他們分別有兩個選擇:退出或是繼續挖礦。礦工退出的前提是經受不住持續虧損。一旦有礦工退出,全網算力就會調整,并在兩周后造成難度系數的調整。礦工初始博弈行為可以分為三種情況:幣價高于所有礦工盈虧平衡價、幣價介于高低成本礦工盈虧平衡價、幣價低于所有礦工盈虧平衡價。

情況一:幣價高于所有礦工盈虧平衡價。此情況下二者最優決策為不退出挖礦市場。在高幣價的情況下,無論挖礦成本的高低,礦工皆能獲益。

情況二:幣價介于高低成本礦工盈虧平衡價之間。在這個情況下,高挖礦成本的礦工最優決策為退出市場,而低挖礦成本的礦工最優決策為不退出。高挖礦成本礦工會被逐漸淘汰,市場僅剩低挖礦成本的礦工。

情況三:幣價低于所有礦工盈虧平衡價。此情況下兩者的最優策略取決于對手的行為,如果其他人退出,那我方就不應該退出,為經典的「懦夫博弈」或「剩者為王」。在這個情況下,礦工退出的時機取決于其流動性承受能力。低電費、低功耗和低杠桿的礦工有明顯優勢,高挖礦成本和高杠桿的礦工則很可能最先被擠出,并伴隨著新老礦機的換代升級。

第三次減半后礦工運營可能的情況

挖礦獎勵減半后,礦工的收益減少了一半,盈虧平衡所需幣價會相對提升。當幣價跌至礦工的盈虧平衡價時,礦工有兩個選擇:關機退出或持續運營。

虧損礦機并不是全部關機退出,主要有四個原因:第一,許多礦場新舊礦機混合挖礦。如果將舊礦機關機,礦場運行的礦機數量達不到與電力公司約定的標準,電費會漲價并影響到新礦機運行的成本。第二,許多礦工將礦機租給大礦場,并每月支付運營費。部分礦工簽訂的合約長達數年,如果臨時違約將礦機關機,必須持續支付運營費或罰金。第三,許多礦工為比特幣市場的屯幣者,短期并無嚴重流動性短缺問題。即使幣價大跌,礦工仍然愿意長期持有比特幣。礦工可以抵押比特幣融穩定幣,獲取資金覆蓋部分電費開銷,或用于投資新礦機擴大生產,但是加杠桿也會放大幣價下跌的風險。第四,虧損礦工面臨「囚徒困境」。如其他礦工大規模退出導致全網算力下降,持續運營的礦工便有機會轉虧為盈。

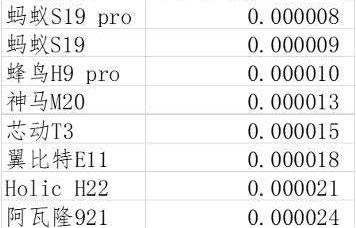

目前主流新舊礦機單位功耗如下表2。市場中的比特幣礦機可以按照功率分為三大類:第一類是單位功耗在0.000008KWH/Th-0.000015KWH/Th的新款礦機,比如螞蟻S19系列、神馬M20、芯動T3+等,是舊礦機迭代的目標。第二類是單位功耗在0.000015KWH/Th-0.000021KWH/Th的礦機,以螞蟻T17、芯動T3、神馬M21S為主。第三類則是單位功耗在0.000021KWH/Th以上的老款礦機,如螞蟻S9、阿瓦隆921等等。

表2:各礦機單位功耗

下表3為減半后礦工的盈虧平衡幣價表,行表示不同電費水平,列表示不同單位功耗水平。假設幣價維持在8600美元,全網算力維持在120EH/s。紅色部分顯示了樂觀情況下的虧損礦機,如果以電費0.06美元/KWH來看,對應到表2中虧損礦機如下:翼比特E11、HolicH22、阿瓦隆921、螞蟻T9+、神馬M3及螞蟻S9。單位功耗低的新礦機盈利可覆蓋電費及運營成本,部分電費負擔高的老礦機面臨虧損。

表3:減半后礦工盈虧平衡幣價表

減半后,中小礦場將會逐步淘汰高單位功率礦機,完成新舊礦機迭代。高電價的礦工和高功耗的比特幣礦機會最早陷入困境,整個市場會陷入以下的循環:

礦工在虧損情況下繼續挖礦,不斷耗損自身現金流。一部分礦工采取質押比特幣融資的方式延長礦機挖礦周期,另一部分礦工分批賣出挖出的比特幣。

礦場籌集資金更新礦機,將高功率礦機汰換成低功率礦機。而中小礦場無充足資金進行礦機迭代,開始拋售自身儲備比特幣。

幣價下跌,中小型礦工退出市場,剩下盈利能力最強的礦工重新分配全網算力。減半后當前幣價為8600美元,挖礦獎勵為過去一半,礦工獲得的區塊獎勵等同于減半前幣價4300美元的情況。2020年3月12日至3月16日,比特幣幣價徘徊在$3900-$5300美元之間,全網算力從120EH/s跌至95EH/s。因此,可以預估減半后全網算力有很大可能性會下跌至95EH/s附近。

難度系數調整完成,留在市場的礦工盈余提高。新礦工進入,進入新的循環。

總而言之,挖礦市場有自動再平衡機制。即使幣價跌破礦工盈虧平衡線,挖礦市場會再平衡——全網算力下降,挖礦成本降低,剩下的礦工再度盈利。即使幣價跌破所有礦機的盈虧平衡價,老礦機關機退出,全網算力下降,難度系數下調,新礦機仍會回到盈利。因此,挖礦市場不存在系統性、持久的礦難,不可能所有礦機都持續虧損。

小結與思考

礦業中心化程度將提升

礦工的主要競爭對手是其他礦工。當獎勵減半,若有許多礦工關機退出,剩下礦工獲得區塊獎勵的機率就大幅提升。礦工提高收益率的方法有兩個:一是投資更低功率的礦機;二是尋找更低廉電費的地區挖礦。第一個方法需要更高的資本投入,第二個需要更大規模的運營。這兩項都將導致大礦場更加活躍于市場,而中小礦場趨于邊緣化。第三次獎勵減半到了礦業規模化的臨界點,非規模化的礦工獲利空間將嚴重被壓縮。

過度杠桿的礦工將受到影響

減半事件將對過度杠桿化礦工造成較大影響。一般來說,礦工開采出比特幣之后就會選擇出售,并用法幣支付挖礦費用。但是部分礦工認為在區塊獎勵減半之后比特幣價格會變得更高,而發生礦工屯幣的行為。且2020年3月比特幣跌至3800美元,許多礦工被大礦場要求追加保證金。低幣價造成礦工無法通過變賣比特幣來支付運營成本,因而需要通過高杠桿借貸來維持礦機運營。一旦減半后幣價無法持續上漲,獎勵減半將使礦工無法負荷運營成本及貸款,部分過度杠桿礦工將面臨破產。

市值最高的加密貨幣比特幣在5月12日凌晨迎來了有史以來的第三次區塊獎勵減半。 減半過后,區塊獎勵由此前的12.5比特幣變為6.5比特幣.

1900/1/1 0:00:00比特幣的減半不僅是我們普通投資者關注的話題,也是華爾街和科技界大佬們關注的話題。據近日的相關消息顯示CashApp和灰度在今年第一季度購買了所有新挖出的比特幣中的52.56%,其中29.41%被.

1900/1/1 0:00:00作者:桃花潭 來源:數字經濟公社 國際清算銀行創新樞紐負責人Beno?tC?uré在重塑布雷頓森林委員會——數字商會關于"轉型后的世界經濟"的網上研討會上的講話,2020年4月17日.

1900/1/1 0:00:00多年之前,24歲的黃共宇從硅谷到北京旅游,認識了張一鳴,看中了當時的小破公司「今日頭條」的未來潛力,成為了張一鳴的天使投資人。這筆投資現在賺了2000倍。這僅僅是黃共宇作為傳奇投資人的開始.

1900/1/1 0:00:00作者:CoinEx研究院研究員熊鳴????Introduction2020年4月成為了defi生態的受難月.

1900/1/1 0:00:00隨著比特幣減半即將到來,諸如“礦工們能否合力避免減半?”“如果礦工使用的軟件刪除減半功能,并繼續生產獎勵為12.5BTC的區塊.

1900/1/1 0:00:00