BTC/HKD+1.06%

BTC/HKD+1.06% ETH/HKD+0.94%

ETH/HKD+0.94% LTC/HKD+0.36%

LTC/HKD+0.36% DOT/HKD+1.04%

DOT/HKD+1.04% ADA/HKD+1.93%

ADA/HKD+1.93% SOL/HKD+5.17%

SOL/HKD+5.17% XRP/HKD+1.37%

XRP/HKD+1.37% DOGE/US+1.15%

DOGE/US+1.15%原文作者:RichardKLyons&GaneshViswanath-Natraj

譯者:念銀思唐

來源:星球日報

摘要

穩定幣的發行是否會對比特幣等加密貨幣的價格產生通脹影響?本文認為,總體穩定幣發行并不會助推加密貨幣的價格上漲,這與之前的其他研究形成了對比。相反,根據如下研究,發行行為可以被解釋為維持一個去中心化系統的匯率錨定,并在數字資產經濟中充當安全港。后者可以通過2020年3月新冠疫情造成恐慌期間,穩定幣出現的顯著溢價來證明。

正文如下:

穩定幣發行總量在多大程度上推動了比特幣和其他加密貨幣的價格?本專欄討論基于Lyons和ViswanathNatraj研究結果之上Griffin和Shams的共同假設。我們最終沒有發現穩定幣發行推動加密貨幣價格的系統證據。然而,我們確實發現了發行驅動因素的替代假設相關證據。具體而言,穩定幣發行是對二級市場匯率偏離錨定匯率的內在反應,穩定幣在數字資產經濟中扮演著重要的避風港角色。例如,2020年3月,由于新冠病在全球爆發造成恐慌,彼時穩定幣出現了顯著溢價。

研究顯示美聯儲需“大幅”加息 也許得加到6.5%:金色財經報道,一項新的研究顯示,為了遏制通脹,美聯儲官員可能需要把利率上調到高達6.5%。這項研究嚴厲批評美聯儲最初對價格上漲反應遲緩。五位華爾街經濟學家和學者周五在紐約舉行的會議上發表的一篇學術論文中認為,決策者的前景仍然過于樂觀,他們需要讓經濟遭受一些痛苦,才能讓價格得到控制。這份長達55頁的學術論文包括一系列預測美聯儲基準政策利率潛在路徑的模擬分析。這些計算機模型顯示,2023年下半年,利率峰值不是在5.6%,就是在6%,或是6.5%。[2023/2/25 12:28:32]

從長遠來看,在過去兩年中,穩定幣使用量急劇上升,據估計,比特幣和最大穩定幣Tether之間的總交易量超過了2019年比特幣/美元的交易量。穩定幣使用量如此迅速增長,這與其“存在理由”是一致的,即通過將其價值與美元錨定來解決價值存儲問題。

如果一種穩定幣是由一個集中發行人管理的,那么原則上,其供應量可以自行增加,從而對加密資產定價產生潛在的通脹影響。這個問題很重要,因為市值最大的穩定貨幣Tether公司正面臨訴訟。截至2019年10月,有一宗針對Tether的集體訴訟聲稱:Tether沒有與由美元儲備提供1:1支持,以及Bitfinex在2017年增加了Tether發行量,以操縱比特幣市場。該指控聲稱TetherInc.和Bitfinex串通,通過增加穩定幣發行量來推動2017年末發生的比特幣價格暴漲。關于兩者共謀的觀點在最近的GriffinandShams論文中得到了支持,該論文提供的證據顯示,Bitfinex在2017年末擴大了Tether供應來推動比特幣增長。另外,如果穩定幣純粹用于滿足投資者的交易需求,我們預計,穩定幣發行不會對比特幣價格產生系統性影響。

動態 | 研究顯示:量子霸權沖擊比特幣很大程度仍只是理論上的:研究者表示,量子計算面臨的障礙比許多人意識到的要多,特別是在破解加密技術方面。俄克拉荷馬州立大學(Oklahoma State University)電子與計算機工程系教授Subhash Kak博士在最近的一份報告中指出,在比特幣問題上,“噪音(noise)”和錯誤修正等問題使得量子霸權論在很大程度上仍停留在理論層面。(Bitcoin.com)[2019/12/22]

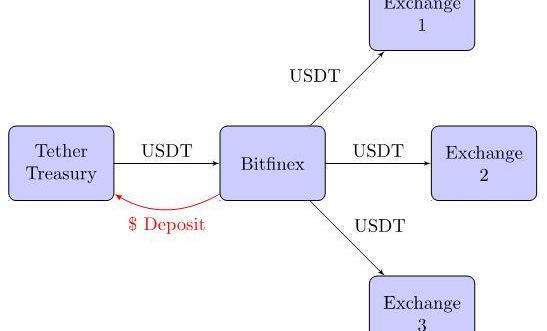

Tether如何產生

為了理解Tether在潛在地推動加密資產價格通脹中的作用,我們首先記錄了Tether是如何產生的。圖1概述了Tether通過以美元存款為抵押的創造過程。

圖1:截至2018年Tether的創造過程:

與貨幣發行局類似,發行的每一枚Tether原則上都有100%的美元存款作為擔保,這樣在其出現擠兌的情況下,所有投資者都可以用等值的美元贖回Tether。當投資者將美元存入Tether賬戶時,就產生了Tether,創造了在流通中引入的等量的Tether供應。在2018年之前,幾乎所有通過贈款創建的Tether都立即分發給Bitfinex,并轉到其他交易所,在二級市場進行交易。

動態 | 研究顯示:2019年加密貨幣交易量增長率將達50%:據Bitcoinist消息,近日一項名為數字資產市場概覽的研究報告披露,2019年加密貨幣交易量增長率將達50%,并且超過2018年美國債券市場交易量。[2018/9/25]

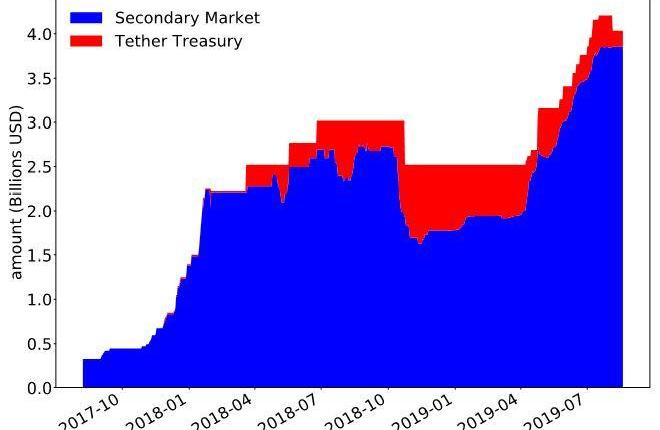

2018年發生了一個變化:TetherTreasury現在只保留了流通中Tether總量的一小部分。圖2將流通至二級市場的Tether和保存在TetherTreasury中的Tether進行了劃分,2018年的變化非常明顯。這對我們的分析很重要:為了了解Tether對比特幣的影響,我們需要將Tether流通網絡中的總量作為儲備存儲在TetherTreasury。Treasury通過其對Tether的儲備持有,有能力在二級市場的Tether價格高于平價的情況下以美元將其出售。

圖2:Treasury及二級市場的Tether供應量

圖中顯示了流通中的Tether總量,并將二級市場上的流通總量和TetherTreasury持有的儲備總量進行了劃分。數據來自Omniexplorer和EtherscanAPI。

研究顯示:區塊鏈技術研發人員薪酬普遍達到百萬:據中國新聞網報道,長期研究人力資源市場的瑞元投資咨詢公司高級合伙人白睿表示,與人工智能、區塊鏈、大數據相關的技術研發人員,包括算法工程師、高級數據分析員、架構工程師等崗位目前薪酬普遍都在百萬左右。某區塊鏈公司員工規模為200人,其中60多人薪資達到百萬級別。BOSS直聘近日發布的《2018旺季人才趨勢報告》顯示,2018年前兩個月,區塊鏈相關人才的招聘需求較2017年同期增長了8.7倍。騰訊研究院發布的《2017全球人工智能人才白皮書》則顯示,人工智能崗位平均招聘薪資遠高于一般技術類崗位。此外,幾乎50%人工智能崗位的職位描述上會提到為員工提供股票期權。工業和信息化部信息中心工業經濟研究所所長于佳寧表示,在新經濟蓬勃發展之際,涌現了大數據分析師、區塊鏈技術架構師、人工智能軟件工程師等新興高薪職位,這些職位具有極強的技術含量,同時要求對產業和技術都有較深的理解,能夠從較高層次推動互聯網技術與實際產業場景相結合,屬于“互聯網+”融合產生的新興職位。[2018/4/4]

我們的第一個測試是在控制了過去的供應和比特幣價格變動后,衡量對Tether供應的沖擊對比特幣價格的影響。例如,這可以控制雙向反饋和滯后效應。通過對二級市場的Tether流量更精確的計算,我們發現這對主流非穩定幣的價格沒有顯著影響。這對于選擇樣本期以及其他主要穩定幣而言都是有力的結論。

研究顯示:澳大利亞人2017年在加密貨幣上花費約40億美元 83%是男性:根據Accenture和澳大利亞數字商業協會研究顯示,澳大利亞人在2017年花在加密貨幣上的費用約為40億美元,僅12月份就有超過20億美元。澳大利亞數字商業協會研究人員通過對在加密貨幣交易所注冊的312633名澳大利亞人的調查后發現,投資于加密貨幣的人中83%是男性,并且年輕一代居多,40%的人年齡在18歲到29歲之間,31%的人年齡在30歲到39歲之間。11%的人年齡超過50歲,18%的人年齡在40-49歲之間。[2018/3/23]

我們的結果并不排除價格操縱發生的可能性;但是,根據發行總量數據,并不存在系統性影響。這支持了一種觀點,即穩定幣更像是一個去中心化的匯率錨定系統,而不會通過發行對價格產生一級干預效應。相反,我們在論文中認為,穩定幣作為一種工具貨幣的使用取決于其他因素。我們現在轉向這些其他因素。

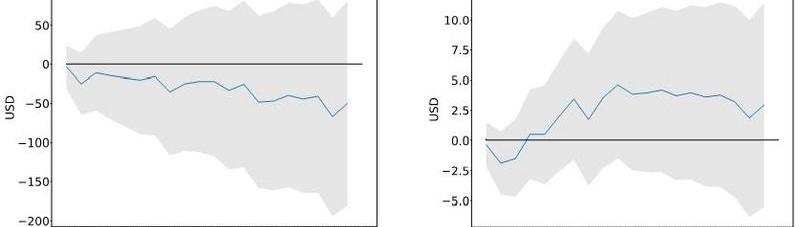

圖3比特幣和以太坊價格對Tether發行的反應

該數據記錄了使用Jordà方法對比特幣和以太坊二級市場發行價格變化的局部預測。二級市場的數據流來自Omniexplorer和Etherscan。價格數據來自cryptocompare。根據Bhambhwani等人的研究,控制包括滯后的價格變化、加密貨幣基本面算力的變化和網絡單一地址的數量。樣本期為2017年8月至2019年11月。灰色區域表示在5%水平上統計顯著性的兩個標準誤差區間,表明在隨后的20天內沒有顯著的價格影響。

穩定幣發行基本原理

該理論認為,一個推動Tether流入二級市場的因素是致使Tether市場價格偏離錨定匯率的套利。例如,考慮市場中的美元價格高于平價的情況。在這種情況下,投資者可以1:1從Treasury購買Tether,并以現行市場價格出售以獲取利潤,導致資金流向二級市場。我們的實證分析發現了有力的證據:Tether的美元價格上漲100個基點,將導致約3億美元流向二級市場。二級市場參與者的套利為匯率穩定提供了一個去中心化解決方案。

第二個推動Tether流量的因素是穩定幣作為工具貨幣的作用。在風險時期,一些投資者會選擇換成更好的價值儲備。投資組合向Tether和其他穩定幣的再平衡提供了這個功能,且中介成本最低。例如,在一些交易所,為了遵守中介程序,美元提款的處理時間有很長的延遲。在2018年1月和2月比特幣市場崩潰期間,Tether交易價格高達1.05美元,二級市場溢價500個基點,BTC-Tether市場的交易數據表明,在這段時間內,投資組合從比特幣轉向Tether,出現了重大的再平衡。我們還發現,在2020年3月的新冠疫情引發恐慌期間,Tether和其他穩定幣的溢價在數量上是相似的。當時比特幣的價格在3月12日的一天內下跌了40%。我們對此進行了更嚴格的測試,發現Tether和其他主要穩定幣的回報率呈與一種能解釋比特幣和以太坊等加密貨幣價格波動的風險因素存在負相關性。而在比特幣市場波動加劇的時期,穩定幣回報率與風險因素之間的負相關更為明顯,Baur和Hoang也指出了這一事實。

結論

本文回答了一系列有關穩定幣是否對加密資產價格產生通脹影響的問題。結論是:我們沒有發現任何系統證據表明穩定幣發行會影響加密貨幣的價格。相反,我們的證據支持另一種觀點,即穩定幣的發行是對二級市場匯率與錨定匯率偏離的內生反應,而穩定幣在數字經濟中始終發揮著避險作用。

參考文獻:

Baur,DGandLTHoang(2019),“ACryptoSafeHavenAgainstBitcoin”,AvailableatSSRN.

Bhambhwani,S,SDelikourasandGMKorniotis(2019),“DoFundamentalsDriveCryptocurrencyPrices?”,AvailableatSSRN.

Griffin,JandAShams(2018),“IsBitcoinReallyUntethered?”,AvailableatSSRN.

Jordà,ò(2005),“Estimationandinferenceofimpulseresponsesbylocalprojections”,?AmericanEconomicReview?95(1):161–182.

Lyons,RKandGViswanath-Natraj(2019),“WhatKeepsStableCoinsStable?”,AvailableatSSRN.

Yermack,D(2015),“IsBitcoinarealcurrency?Aneconomicappraisal”,InDLKChuen(ed.),?Handbookofdigitalcurrency?(pp.31-43),Elsevier.

注:本文來自經濟政策研究中心CEPR的政策門戶網站,CEPR?是一個獨立研究所,成立于1983年,主要促進對公開經濟及其相關問題的獨立、目標分析與公共討論。

本文翻譯自https://voxeu.org/article/stable-coins-dont-inflate-crypto-markets

Tags:ETHTHEHERETHERLFETHPantheon XThe Philosophers Stone3X Short Ethereum Classic Token

譯者注: Libra第一份白皮書的發布時間為2019年6月,這份新的白皮書發布于2020年4月16日,相較于舊版白皮書,新的Libra設計主要進行了4項大更改,包括引入單貨幣穩定幣.

1900/1/1 0:00:00分析師?|Carol??編輯|畢彤彤 出品|PANews 4月3日,央行召開2020年全國貨幣金銀和安全保衛工作電視電話會議,會議要求加強頂層設計,堅定不移推進法定數字貨幣研發工作.

1900/1/1 0:00:002020年4月,中國工商銀行金融科技研究院正式發布《區塊鏈金融應用發展白皮書》,這是銀行業發布的首個區塊鏈白皮書。該白皮書主要聚焦銀行業為主的金融領域,重點解析了區塊鏈金融領域的典型應用場景.

1900/1/1 0:00:00作者:辛繼召 來源:21財經 編者注:原標題為《拆解中國版數字貨幣》21世紀經濟報道記者根據國家知識產權局數據庫梳理發現,數字貨幣相關的知識產權已有694篇.

1900/1/1 0:00:00本文來源:中國證券報 作者:焦源源 央行數字人民幣體系(DC/EP)近期內測引發市場關注,光大證券首席經濟學家彭文生近日接受中國證券報記者專訪時表示,預計在不久的將來.

1900/1/1 0:00:00作者:劉松 來源:人民日報 編者注:原標題為《數字基礎設施——數字化生產生活新圖景》基礎設施,是指為社會生產和居民生活提供公共服務的物質工程設施,包括交通、郵政、供水供電等領域的公共設施.

1900/1/1 0:00:00