BTC/HKD+0.4%

BTC/HKD+0.4% ETH/HKD+1.24%

ETH/HKD+1.24% LTC/HKD+1.06%

LTC/HKD+1.06% DOT/HKD+0.22%

DOT/HKD+0.22% ADA/HKD+1.16%

ADA/HKD+1.16% SOL/HKD+0.78%

SOL/HKD+0.78% XRP/HKD+1.02%

XRP/HKD+1.02% DOGE/US+1.71%

DOGE/US+1.71%本文來源:加密谷Live

作者:ClaraMedalie、AnastasiaMelachrinos

翻譯:子銘

在3月12日,拋售壓力終于壓垮了訂單簿,導致買賣雙方損失慘重。

在此報告中,我們顯示了“黑色星期四”價格暴跌如何導致數字貨幣訂單簿深度減少的。

“黑色星期四”包括2次價格暴跌:

第一次暴跌:從3月12日上午10:00UTC到上午11:00UTC,BTC的價格從$7,300跌至$5,690的低點。

第二次暴跌:從3月12日23:00UTC開始到13日2:15UTC,BTC的價格從$5,800跌至$3,900的低點。

當價格暴跌開始時,隨著交易者爭相拋售其資產,市場訂單可以迅速破壞位于訂單簿上的限價單。交易者通常沒有時間重新調整其頭寸,這可能導致市場賣單迅速吞噬市場,導致BTC價格的下跌。

分析 | 幣安研究院:全球負利率債務市值再刷新高 助推比特幣作為另類資產的崛起:據幣安研究院,根據彭博-巴克萊的負利率債指數,全球投資級負利率債務規模本周突破13.4萬億美元。如果持有到期,相當于負利率債券投資人需要借出錢的同時還要付錢給借款方。這樣畸形的市場結構是因為全球主要央行近半年來突然轉向鴿派,增加了投資人們對債權類資產的投機情緒(也有人認為是對未來的悲觀預期增長)。最近比特幣的市值也和負利率債券規模一起上升,傳統投資越來越低的回報和越來越高的風險,可能正在幫助比特幣作為一種另類資產的崛起。[2019/7/25]

在查看“黑色星期四”的訂單簿數據時,我們注意到了以下幾點:

在所有交易所的價格暴跌期間,買賣雙方的訂單簿深度都被完全減少。

在第一次暴跌的前幾分鐘,訂單簿上幾乎沒有任何出價介于中間價格的0%至2%之間。

由于價格下跌的時間延長,第二次暴跌導致訂單簿深度持續時間更長。

在我們分析的所有交易所中,買賣差價均大幅擴大,并在數天內保持波動。

買賣價差和受損害的市場深度導致了價格大幅下滑。以5萬美元下單的交易者會經歷非常不規律的價格下滑,因為市場訂單以連鎖價格成交。

分析 | 金色盤面:市場分化 漲跌互現:金色盤面綜合分析:市值排名靠前的幣種整體看漲多看跌少,EOS表現出色,繼續錄得5.98%的漲幅,但ETH表現疲軟,雖然有減少獎勵的消息刺激,但依然下跌了0.59%。[2018/9/1]

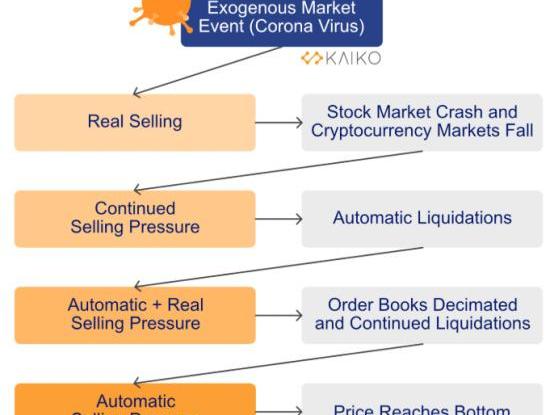

數字貨幣訂單簿揭示了價格暴跌的內在機理,并有助于解釋真實和自動的賣出壓力如何導致螺旋式下降。

價格崩潰的機理

上面的圖表顯示了真正的外源性市場事件如何導致價格不斷下跌的無休止反饋回路,而我們所謂的“自動賣出壓力”則加劇了這種情況,因為自動清算和訂單簿深度的減少都導致了價格進一步下跌。

在此提醒一下,訂單簿是指一項資產所有未完成的出價和詢價的清單。訂單簿中充斥著做市商的出價和詢價,做市商將限價單的價格定在中間價附近。除非資產的價格等于訂單中指定的價格,否則不會執行限價單。

做市商的交易對手方是價格接受者,即以資產的現行價格進行的訂單。價格接受者以資產的市場價格從訂單簿中“取走”訂單。價格接受者的賣單即為做市商的買單,而反之價格接受者的買單即為做市商的賣單。

分析 | 金色盤面:USDT折溢價指數持續走低:金色盤面綜合分析:USDT折溢價指數最新值為99.0106,總體看隨著美元指數調整,該指數也持續走低,但因溢價易導致套利行為,應密切關注折價率變化。[2018/8/30]

在價格暴跌期間,市場訂單的風險要大得多,因為價格接受者可能會收到一個“壞單”,即該訂單根據訂單簿上的不同交易數量以不同的價格成交。當賣出壓力增大時,市場賣出訂單會充斥在整個訂單簿上,從而破壞訂單簿深度并壓低資產價格。

最終,訂單簿的“深度”會對資產價格產生重大影響。但其實訂單簿上的的流動性越高,市場訂單推低價格的難度就越大。

然而,無論一項資產的訂單有多深,像3月12日那樣的價格崩潰,都會因為加密行業整合和重疊的供需流而加劇。

資產的價格較少反映“通過基于市場的價格發現過程分配的時間點上的真實價值”,而更多像是由自動清算和降低的LOB深度觸發的無休止的反饋循環的產物。

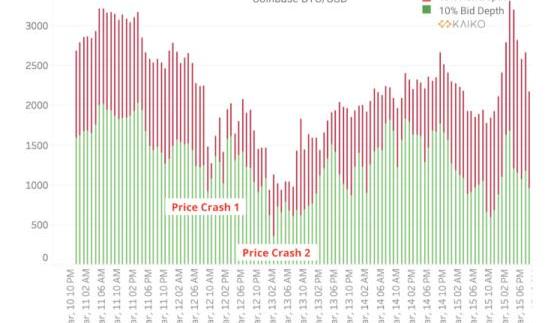

3月12日-13日訂單簿深度概況

隨著賣出壓力增加和訂單簿深度的損壞,第一次價格崩潰導致所有交易所的訂單簿深度顯著下降。在接下來的幾個小時中,訂單簿深度部分恢復,但在第二次價格崩潰時再次下降。

分析 | 歐洲保險公司區塊鏈應用優于美國:據btcmanage報道,標普全球市場情報(S&P Global Market Intelligence)發布的研究報告顯示,在對區塊鏈技術的商業應用方面,歐洲保險公司的表現要優于美國。報告中強調,雖然主要金融機構不愿在其現有業務中使用加密貨幣,但卻十分看好分布式賬本技術(DLT)。[2018/8/25]

我們繪制了6個交易所的平均每小時10%買入/賣出價的深度,來自Coinbase,Bitfinex,Bitstamp,Bittrex,Gemini和Kraken。圖中第一次崩潰和第二次崩潰被標記了出來,以顯示平均深度在3月12日至3月13日之間是是如何急劇下降的。

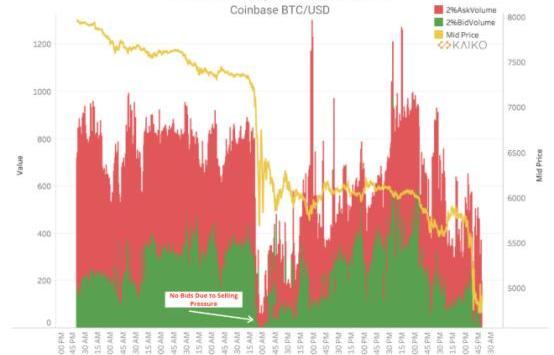

為了更好地了解價格暴跌如何影響訂單簿,我們仔細研究了Coinbase上的BTC/USD訂單簿。我們首先繪制3月10日至15日的平均每小時交易深度。

分析 | 金色盤面:BTC反彈時要注意交易對風險:金色盤面綜合分析:我們看到跌幅榜,多數跌幅前列的是以BTC、ETH為計價的標的,在BTC反彈時,應該注意控制風險。[2018/8/8]

我們可以確定兩次價格暴跌對平均每小時市場深度的影響。與第一次暴跌相比,第二次暴跌導致訂單簿上的平均交易數量長時間大幅下降,這可能是其持續的時間較長。

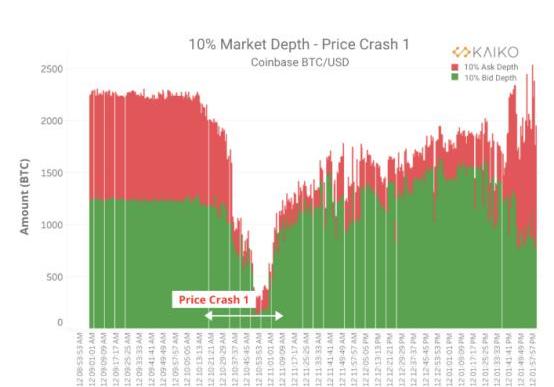

現在,讓我們來看看每個訂單簿的市場深度快照。與上面的圖表不同,下面的市場深度是根據原始快照計算得出的,而不是在一小時內的平均值。

隨著價格在上午10:30左右開始下跌,我們觀察到Coinbase訂單簿的市場深度突然減少。在第一次價格暴跌結束后,10%的市場深度還不到上午10:30之前交易量的1/4。隨著做市商重新調整頭寸,市場深度迅速回升。

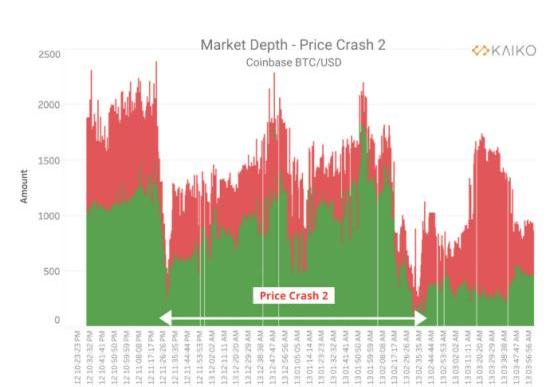

第二次暴跌比第一次暴跌持續的時間要長得多,第二次暴跌開始時,市場深度最初先是急劇下降,并在接下來的幾個小時內持續波動。在第一次暴跌中,市場深度在接下來的幾個小時內有所穩定,但是在第二次暴跌中,直到3月13日,市場深度都在持續性的波動。

3月13日凌晨,BTC的價格迅速上漲,這就是為什么詢價方的買入量在凌晨3:00急劇增加的原因。

第一次價格崩潰期間2%的市場深度

為了進一步研究價格暴跌是如何影響訂單簿的,我們需要仔細研究下中間價附近的出價和詢價。我們計算了中間價2%距離附近的出價和詢價訂單,因為他們是在市場變動時最有可能被執行的價格。

結果非常明顯,上圖表明隨著價格暴跌開始,訂單簿的出價訂單完全被清洗,即幾乎沒有出價訂單。結果表明,出價訂單被立即執行,并且沒有足夠的限價單匹配價格接受者帶來的拋售壓力。

當在中間價附近沒有出價單時,價格會進一步拉低,因為市場訂單將會以更低價格水平成交。

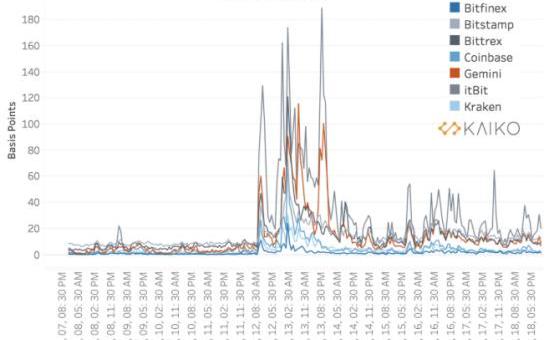

競價價差大幅擴大

上面的2%市場深度圖表可以通過競價價差進一步解釋,該價差是市場流動性的常見指標,即最佳賣出價和最佳買價之間的差額。價差收窄表明市場流動性更大,訂單簿有足夠的深度。如果更少的做市商下達限價單,則價差可能會大幅擴大。

在動蕩的市場中,價差經常會擴大,這表明了價格是快速變化的。3月12日至13日,所有BTC/USD市場的價差大幅擴大導致訂單以遠離中間價的價格水平成交。

價差在接下來的幾天并沒有恢復到暴跌前的水平而是繼續波動,這表明做市商仍然擔心會再次大規模拋售。

價格下滑現象急劇增加

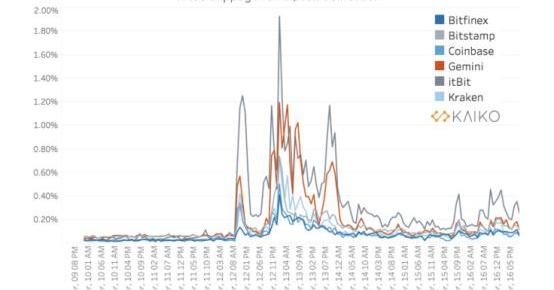

價格下滑是指交易的預期價格與執行該交易的價格之間的差值。在價格崩盤期間,隨著價格下滑的擴大和市場深度的下降,各種規模訂單的價格下滑急劇增加。高價格下滑對下訂單的用戶不利,因為這會導致利潤減少。

我們繪制了一個模擬的$50k賣出訂單的平均每小時價格下滑,使用原始訂單簿快照計算得出。

在上圖所示的交易所中,初期BTC/USD等流動市場的價格下滑較低,徘徊在.01-.1%之間。3月12日,我們看到滑點攀升了10倍以上。價格暴跌后的幾天,滑點仍比平均水平高出很多,這表明訂單簿深度和價差仍然是波動的。

結論

訂單簿揭示了市場崩盤的內部工作原理,這可以幫助解釋價格如何進入由真實和自動賣出壓力觸發的負反饋回路。通過繪制市場深度,價差和價格下滑的圖表,我們顯示了價格暴跌對交易者和整個市場的破壞性影響。

來源:頭等倉 編者注:原標題為《深入了解孤塊》雖然我鐘情于以太坊,以及圖靈完備的區塊鏈,但以太坊也是建立在比特幣的眾多概念基礎之上,因此兩者有極大相似性。本文,我們就來聊聊比特幣的“孤塊”.

1900/1/1 0:00:00作者:TomSchmidt 編譯:共享財經Neo 3月12日,MakerDAO迎來了歷史上最糟糕的一天。在全球級貨幣危機的背景下,ETH的價值暴跌超過50%.

1900/1/1 0:00:00文:棘輪比薩 來源:一本區塊鏈 編者注:原標題為《資金盤盯上了短視頻:數十個“火牛”平臺橫空出世,號稱“每月躺賺500”》短視頻,已經成為了幣圈資金盤的最新概念.

1900/1/1 0:00:00BTC為代表的主流幣種短線快速反彈,過去三個交易日內熱力圖覆蓋到的幣種幾乎全部取得了超10%的階段漲幅,領漲的XLM、ETH以及EOS等幣種在該時段內普遍漲逾20%,主流幣種平均漲幅近15%.

1900/1/1 0:00:00本文來源:Odaily星球日報 作者:昕楠 Mt.Gox債權人年度大會前夕,一份最新披露文件還原了門頭溝案件可能使用的償還草案.

1900/1/1 0:00:00來源:哈希派 作者:LucyCheng加密貨幣領域的圈內人或多或少都聽說過比特幣披薩日的由來,也對LaszloHanyecz這個名字略有耳聞.

1900/1/1 0:00:00