BTC/HKD+0.03%

BTC/HKD+0.03% ETH/HKD+0.09%

ETH/HKD+0.09% LTC/HKD+0.55%

LTC/HKD+0.55% DOT/HKD+4.03%

DOT/HKD+4.03% ADA/HKD-1.86%

ADA/HKD-1.86% SOL/HKD+1.63%

SOL/HKD+1.63% XRP/HKD-1.35%

XRP/HKD-1.35% DOGE/US+0.92%

DOGE/US+0.92%作者:王劍

來源:?王劍的角度

本文內容來自舊有研究成果的重新匯編,原文請見文中引用。

本文對數字貨幣的信息來自央行現有表態,與最終方案可能有差異。

一、現有貨幣體系

我國現有的貨幣體系,是較為典型的“中央銀行-商業銀行”二級銀行體系,即,央行向銀行發行基礎貨幣,然后銀行以基礎貨幣為準備金,向居民發行廣義貨幣。

注意,銀行發行廣義貨幣時,不是把自己持有的準備金發給居民,而是憑空簽發廣義貨幣。只要當持有存款的居民來向銀行提款時,銀行才會動用準備金,把準備金交付給居民。

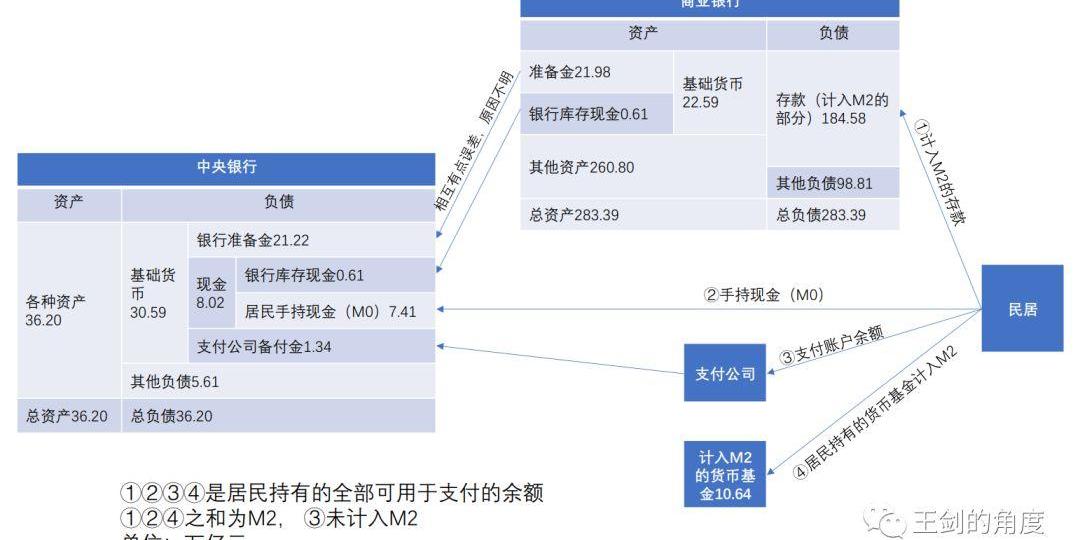

由于不會全部存款人一齊來提款,因此銀行發行的廣義貨幣可以遠大于銀行自己真實擁有的準備金。這就是“不完全準備金制度”。比如,我國目前銀行擁有基礎貨幣僅30萬億元左右,但廣義貨幣余額已在200萬億元左右,高達6倍多。央行用法定準備金率等監管指標來控制這一倍數。

具體的二級銀行體系的介紹,請詳見我們此前的系列教程《金融大表哥的財政貨幣平衡分析精要》。

但是,2016年央行要求第三方支付公司將客戶備付金余額全額上交至央行后,上述二級銀行體系發生一點變化,即多了一方支付公司。支付公司不允許吸收存款,因此居民存入支付賬戶的金額,被要求全額轉交至央行,此時,支付公司目前有點類似“完全準備金制度”的銀行。目前,這部分余額為1.34萬億元。

中國信通院正式啟動《元宇宙產業圖譜》征集工作:8月12日消息,為進一步梳理元宇宙產業上下游相關企業及產品分布情況,洞察產業發展現狀,研判未來發展趨勢,推動元宇宙產業高質量發展,中國信息通信研究院依托元宇宙創新探索方陣(籌)、內容科技產業推進方陣、可信區塊鏈推進計劃、中國互聯網協會區塊鏈技術應用委員會、中國通信標準化協會TC602、中國通信標準化協會TC603等組織正式開展《元宇宙產業圖譜》編制工作。(財聯社)[2022/8/12 12:21:03]

我們用一張圖來呈現上述整個貨幣體系的結構:

上述①②③④是居民持有的全部可以快速用于支付的余額。但③未計入M2,因此①②④之和為M2。對于這一點,我們認為是一個統計漏洞,居民持有的支付賬戶余額,本身就能夠履行支付等職能,應該計入M2,并且應計入M0。

可見,目前央行發行的基礎貨幣約30多萬億元,這是真正意義的我國法定貨幣人民幣,在國內具有清償一切債務的法定能力,任何人不得拒收,這就是“法償性”。然而,銀行發行的存款,嚴格意義地講不是真正意義的人民幣,而是一種可以向銀行提取人民幣的憑證,不具有法償性。也就是說,如果收款人、債權人懷疑自己的開戶銀行會破產,他有權拒收客戶的銀行轉賬支付。支付公司的支付賬戶余額則是支付公司向居民的預收賬款,是商業信用,也是提取人民幣的憑證,信用水平就更低了。

動態 | 幾家美國信用合作社已開始試用數字身份服務MyCUID:幾家美國信用合作社已開始試用區塊鏈機構CULedger推出的數字身份服務MyCUID。Unify Financial 、Desert Financial和TruWes等數家信用合作社的員工和成員已通過單獨的試點對MyCUID進行了測試和反饋。(Finextra)[2019/12/13]

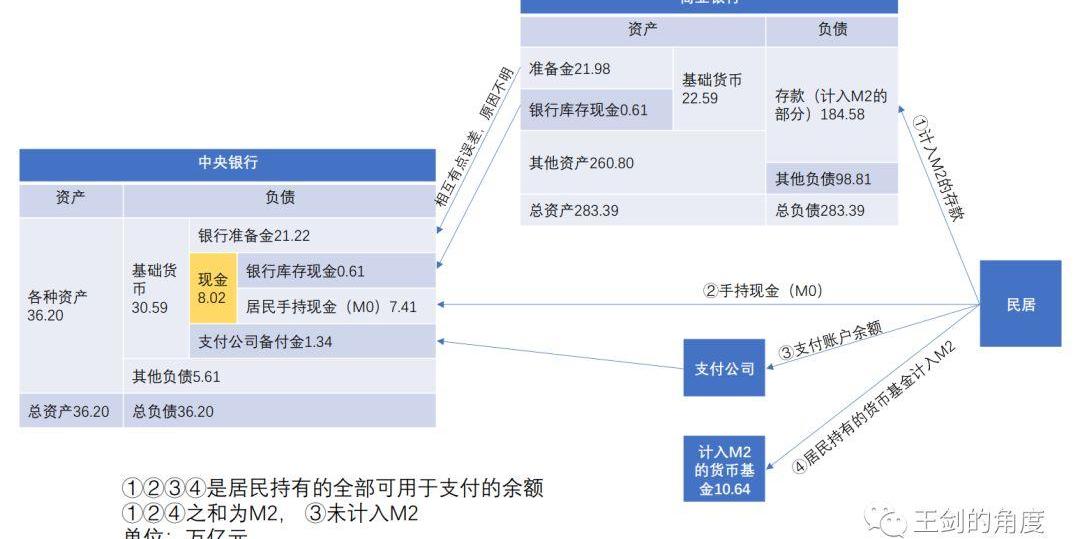

二、央行數字貨幣是現金的一部分

根據現在央行披露的數字貨幣的有關信息,此數字貨幣跟比特幣等完全不是一回事,而是數字人民幣,就是在紙幣、硬幣之外新設了一種數字貨幣,和紙幣、硬幣一樣屬于上圖中的“現金”部分。它本身就是真正意義的人民幣,具有法償性。我們認為稱之為數字現金、電子現金、數字M0更為準確。

因此,這一種數字現金完全沒有改變現有的“央行-銀行”二級銀行體系,只是現金部分多了一種新的存在載體。

事實上,數字現金本身也不是新鮮事物,現在帶有閃付QuickPass標記的銀聯芯片卡就是支持電子現金的。以下部分可能有點像廣告,但我們真的沒收廣告費。

動態 | 美國信用社行業區塊鏈聯盟其其平臺融資1000萬美元:據Cointelegraph消息,美國信用社行業區塊鏈聯盟CULedger已為其專注于信用聯盟的區塊鏈平臺進行了首輪融資,共融資1000萬美元。在此輪融資過后,CULedger將計劃推出分布式賬本的平臺,為信用社行業成員提供安全的數字身份工具。[2019/1/30]

芯片卡的芯片其實就能起到電子錢包的作用,即把銀行里的存款取出來,但不是取為紙幣、硬幣的形式,而是取為電子現金的形式,存放到這塊芯片中。芯片中的電子現金就和紙幣一樣,不記名、不持失,使用的時候直接資金轉移到對方的電子錢包中去,和紙幣的交付非常類似,只不過雙方都需要一個存放、讀寫電子現金的裝備,比如這塊芯片,以及讀寫電子現金的裝備,稱為“讀卡器”。

上圖來自2016年移動支付網的一篇報道,展示的是一種便攜的讀卡器,“銀聯迷你付”終端。可見,這東西并不是新鮮事物,問世多年了,現在最新款跟上圖有所區別,其官網上有展示:

聲音 | 原中國信息通信研究院工程師韓涵:區塊鏈存在不確定性 建議選擇風險較低項目:據新京報消息,近日,原中國信息通信研究院云計算與大數據研究所主任工程師韓涵在尋找中國創客2018年度路演之區塊鏈專場中評價,區塊鏈現在仍然存在著較大的不確定性,在產業本身不確定性較大時候,產業的內部就盡量選擇一些風險較低的項目。[2018/9/7]

但我相信,除了像我們這些從業人員之外,大部分朋友估計都沒見過這東西。可見,這東西市場認可與推廣效果不算好,那么必然是有其原因的。

其實,最大的缺點還是這產品需要兩大硬件的支持:芯片卡和讀寫裝備。如今,在手機銀行或支付公司的APP上直接就能賬戶支付,連實體銀行卡都不用帶身上了,更沒有人會再愿意帶上讀寫裝備。但這一缺點現在好像解決了,因為后來有了云閃付,也算解決了硬件問題,直接手機上就能操作了,把手機就當成電子錢包,可以把電子現金裝在里面,省去了帶硬件的麻煩。

此時,還有一個更加嚴重的安全問題,即:電子現金的屬性,決定了它是保存在本地硬件中的,不像存款是記錄在銀行賬戶中。那么,如果加密技術不過硬,被破解了,電子現金就有被復制、粘貼的可能,從而實現“雙重支付”。現在的銀行卡芯片或其他硬件當然都有了頂尖的加密技術,但技術隨時在進步,壞人的技術也在進步,誰也無法保證永遠不會被破解,然后把里面的電子現金進行復制。這和紙幣的偽幣還不一樣,偽幣至少還是假的,這個復制的電子現金則和原物一模一樣,兩個都是真的,于是就存在重大安全隱患。

中國信息通信研究院李文宇:目前區塊鏈交易來看,交易安全技術是應用最多的:5月28日,2018數博會區塊鏈與社會治理專場圓桌論壇上,中國信息通信研究院知識產權中心主任李文宇表示,目前區塊鏈交易來看,交易安全技術是應用最多的,其次是認證,其中有大量的技術創新,通過專業的形式逐漸體現在當中。這一方向未來有可能在金融大背景下,在數據和ID安全性方面,成為業界的共識。[2018/5/29]

而且,傳統現金還有一項優勢是匿名性。電子現金雖然不記名,但由于是從你的芯片卡里支付出去的,真要追溯起來說不定還是有辦法的,因此現金的匿名性也存疑了。

最終,因以上種種原因,電子現金未大面積推廣。

這些安全、匿名等問題,經過先驅們幾十年的努力,在不對稱加密、分布式記賬、盲簽名等技術成熟之后,有望得到了較好地解決。

因此,央行新研發的數字貨幣,雖然屬性上仍然是電子現金,仍然歸于M0和銀行庫存現金,但是,由于采用的新的區塊鏈技術,有望在流通環節改善一些安全等現存問題。因此,有其積極進步的意義。

但是,能否大面積推廣呢?這一點,還是要看數字貨幣和現在流行的銀行、支付公司的賬戶支付之間的競爭,看哪種支付更便利。這一點,我們拭目以待。

三、會顯著影響銀行業嗎?

然后,我們還可能得考慮一種可能:如果央行數字貨幣大受市場歡迎,流通量超過預期,那么相當于從銀行這邊取出了一大批存款,這會對銀行產生什么影響呢?

在上述二級銀行體系中,銀行先從央行獲取基礎貨幣,其方式,一般是問央行借再貸款:

其中,再貸款是要付利息的,一般是2-3%,而基礎貨幣存放央行的話,收的利息非常低。如果央行取回來現金,成為庫存現金,則無利息收入。因此,此時銀行是賺不到錢的,還得虧錢。

銀行再通過發放貸款、購買企業債券等渠道,向民居投放了存款。

這時銀行才有盈利。銀行從貸款收取的利率高于支付給存款人的利率,因此銀行獲取利差。這是銀行的主要商業邏輯。由于目前我國賬戶支付太方便了,居民取款已越來越少,M0占M2比例很低,因此銀行保持了貸款和存款,開開心心地賺取利差。

而居民如果來提款,比如取出現金50元,銀行就得把從央行那獲得的基礎貨幣50元交付給居民。于是報表變為:

這時好像還不太影響銀行盈利,畢竟存款、貸款規模變化不大。但如果數字貨幣大受歡迎,居民們都不太持有存款,都取出來,持有數字貨幣用于日常支付,那么情況就不一樣了。比如,接上表,居民又來取走400元,這時銀行是沒有400元基礎貨幣供客戶提取了,于是它得再向央行借350元再貸款。

然后居民取走400元:

這時,銀行的報表上,變成主要依靠再貸款去支撐貸款,而再貸款的利率水平顯著高于存款,因此,銀行的利差就大幅收窄了,原有的商業邏輯被一定程度上被破壞了。

這時,銀行還會為客戶提供電子錢包,也會產生一定的成本。當然,電子錢包使持有電子現金的客戶仍然和銀行發生業務關系,增加了客戶粘性,也可增加其他產品與服務的營銷機會,或許能帶來其他收入。但是,如果數字貨幣嚴格保護了現金對銀行的匿名性,那么也可能使銀行難以掌握客戶信息,失去營銷機會,那么銀行在整個過程中只承擔成本,積極性必然不高。但好在,央行官方表態,在數字貨幣推出之后,即使居民大量提現,但放貸功能仍在銀行,管理層仍然會設法保障銀行的積極性。

同時,央行也不得不大幅提高基礎貨幣的投放,上例中多投放了400元,就是因為居民提現太多了。最終在二級銀行體系中,就體現為“現金”部分的大幅提高,貨幣乘數大幅下降。銀行在貨幣政策傳導中的地位弱化,并且其利差顯著收縮。這就有點回到了早年支付技術不發達的時期的樣子,居民們大量使用手持現金的時代,那時的景象,可以參考黃達教授早年的貨幣學著作。

當然,我們認為這一情況可能不太會出現。因為,這需要數字貨幣的受歡迎程度遠勝過賬戶支付,而這一點在短期內似乎不太可能。況且,銀行、支付公司的賬戶支付也可以引進區塊鏈技術,其支付環節的體驗、功能也在提高。

因此,數字貨幣依然只是現金中的一部分,而現金又是整個貨幣總量的一小部分,現有的整個貨幣體系格局不會有大的變化。

關于作者王劍:

國信證券經濟研究所?金融業首席分析師

中國人民大學國際貨幣研究所?特聘研究員

國家金融與發展實驗室銀行業研究中心?特聘研究員

Tags:數字貨幣區塊鏈元宇宙UID我被數字貨幣平臺騙了銀行區塊鏈幣有什么用元宇宙app官方版下載nftUquid Coin

數字貨幣并非是新鮮事物,2008年誕生的比特幣是第一個真正走進大眾視野之內的數字貨幣,也是目前市值占比最高的數字貨幣,縱觀比特幣的發展歷史,也是一部數字貨幣被認知和接受的歷史.

1900/1/1 0:00:00CoinShares?發布了一篇關于加密資產的深度報告,這篇報告非常有價值。CoinShares首席戰略官MeltemDemirors曾撰寫多篇富有洞見性的文章,包括:「加密貨幣投資者如何解讀達.

1900/1/1 0:00:00早在2013年,比特幣程序員和比特幣雜志的發行人VitalikButerin就發布了以太坊白皮書,旨在將區塊鏈技術應用到支付領域之外.

1900/1/1 0:00:0011月19日,在2019京東全球科技探索大會現場,京東數字科技集團副總裁曹鵬全景展示了京東區塊鏈的技術與應用,并發布了京東區塊鏈2020戰略.

1900/1/1 0:00:00文:互鏈脈搏·黑珍珠號 來源:互鏈脈搏 11月13日,中國平安旗下的壹賬通金融科技有限公司向美國證券交易委員會公開遞交招股說明書.

1900/1/1 0:00:00文:互鏈脈搏·黑珍珠號 來源:互鏈脈搏? 11月8日,中金發表研報《香港金融科技周紀要:區塊鏈和數字貨幣成為大會焦點》,表明中金參加了11月6日至7日的香港金融科技周主會場.

1900/1/1 0:00:00