BTC/HKD+0.75%

BTC/HKD+0.75% ETH/HKD+0.48%

ETH/HKD+0.48% LTC/HKD+1.11%

LTC/HKD+1.11% DOT/HKD+3.95%

DOT/HKD+3.95% ADA/HKD-0.55%

ADA/HKD-0.55% SOL/HKD+2.26%

SOL/HKD+2.26% XRP/HKD-0.36%

XRP/HKD-0.36% DOGE/US+2.42%

DOGE/US+2.42%繼2014年公布虛擬貨幣相關的納稅指引后,美國國內稅收局(IRS)于2019年10月9日公布了新的納稅指引,該指引包括2019-24號稅收規則和常見問題問答。

2019-24號稅收規則就「虛擬貨幣硬分叉而產生的稅務處理問題」進行了解答,常見問題問答主要針對的是將虛擬貨幣作為資本持有的人在進行虛擬貨幣交易時所產生的稅收問題。

鏈法團隊翻譯了新的稅收規則,并對規則中的主要內容進行了梳理。

o1?主要內容

1.稅收規則方面:

在納稅人尚未收到因為分叉而產生的新虛擬貨幣時,其不形成《國內稅收法典》第61章所規定的“總收益(grossincome)”,無需繳納個人所得稅;

如果納稅人已經收到了基于分叉而分配給他的新虛擬貨幣,那么他已經形成了《國內稅收法典》第61章所規定的“總收益”,需繳納個人所得稅。

2.其他:

多位用戶反饋Linea至以太坊的資金贖回存在延時問題,實際時長遠超預期:7月24日消息,推特用戶@pcaversaccio披露稱,Linea官方跨鏈橋處理Layer2向Layer1(以太坊)的贖回似乎存在一定的延時問題,跨鏈橋界面聲稱整個流程“可能需要8-32小時”,但@pcaversaccio自己以及其他多位Discord用戶卻反饋需要4天才能取回資金,甚至有用戶的資金被卡6天后仍未取出。[2023/7/24 15:55:17]

對“虛擬貨幣”與“加密貨幣”進行了定義和區分,“加密貨幣”是“虛擬貨幣”的一種;

因硬分叉取得新的虛擬貨幣時,繳稅基數按照取得相應虛擬貨幣時的市場公允價值;

加密數字貨幣是一種「交換媒介」、是一種「記賬單位」和一種除美元或外國貨幣以外的「價值儲存手段」。

o2?精譯

國內稅收局規則2019-24

在納稅人尚未收到因為分叉而產生的新虛擬貨幣時,其是否已經形成了《國內稅收法典》第61章所規定的“總收益(grossincome)”。

法國人工智能初創公司Mistral AI完成1.05億歐元種子輪融資:6月14日消息,法國人工智能初創公司Mistral AI已完成1.05億歐元(1.13億美元)種子輪融資,Lightspeed Venture Partners領投,Xavier Niel、JCDecaux Holding、Rodolphe Saadé、Motier Ventures、La Famiglia、Headline、Exor Ventures、Sofina、First Minute Capital、LocalGlobe參投。消息人士表示,此類融資估值為2.4億歐元(2.6億美元)。

據悉,該公司是一家由前DeepMind和Meta公司的研究人員組建的新公司,將試圖與OpenAI和谷歌競爭開發生成式人工智能基礎設施。Mistral的此次融資是歐洲生成式人工智能公司有史以來最大的種子輪融資之一。[2023/6/14 21:35:30]

如果納稅人已經收到了基于分叉而分配給他的新虛擬貨幣,那么他是否已經形成了《國內稅收法典》第61章所規定的“總收益”。

Binance與巴西足協聯手推出NFT:4月14日消息,Binance 公告稱,Binance 與巴西最高足球實體巴西足球協會(CBF)聯手推出巴西足球俱樂部 NFT,該計劃為球迷提供獲得技術的途徑,這些技術將增強比賽體驗并授予獨特的特權。NFT 季票持有者將能夠加入將于 5 月推出的獨家游戲化平臺 Fanverse,它與 Brasileir?o Assaí 合作,匯集各種行動和福利。

NFT 福利包括進入 Fanverse,降低交易費用,以及 CBF 學院管理和商業課程的折扣。NFT 持有者將被允許參與比賽預測、投票調查和其他游戲化體驗。勝出者將能夠兌換獨特的獎品、收藏品、門票、接待體驗等。[2023/4/14 14:04:26]

譯注:根據《國內稅收法典》〔I.R.C.〕的規定,總收益指不論何種來源的全部收入,包括(但不限于)下列收益:1.提供服務的酬金,如服務費、傭金等;2.經營業務的總收益;3.買賣財產的收入;4.利息;5.租金;6.版權費、專利權費;7.股息、紅利;8.贍養費、扶養費;9.年金;10.由人壽保險和捐贈合同所得的收入;11.養老金、退休金、撫恤金;12.因免除債務而取得的收益;13.從合伙總收入中分得的份額;14.因繼承或遺贈所獲收入;15.財產或信托財產的利息收入

分析:Alameda是WBTC最大鑄造者,但不足以構成系統性風險:11月26日消息,最近WBTC/BTC脫錨引發加密社區成員的質疑。推特用戶Castaneda指出,根據WBTC生態系統的機制,當商家希望創建新的WBTC時,它必須首先向托管方提供真實的BTC,托管方隨后鑄造新WBTC并將其提供給商家。當商家希望收回BTC時,他們必須銷毀相同數量的WBTC,因此確保其WBTC數量不超過BTC。Alameda至少從2020年9月28日起在Wayback Machine Checkpoint充當商家,但Alameda僅能鑄造WBTC,而不能托管BTC。如今Alameda不再被列為商家,審計頁面中也無法找到Alameda托管方錢包。Castaneda表示,通過檢查其之前托管方的錢包,發現錢包已清空,并且最后的5000枚BTC在11月11日被提走,就在FTX崩潰后不久。

Castaneda強調,“然而,我們不認為這會帶來任何系統性風險,因為真正重要的是,托管方仍保留必要的儲備,以確保WBTC/BTC之間的1:1比例。雖然人們仍然可以用1枚WBTC換1枚BTC,但有可能在出現折價時套利。根據我們的評估中,WBTC看起來仍然穩健,價格波動似乎更多是由市場恐慌而非資不抵債造成的。”[2022/11/26 20:47:43]

背景

俄羅斯阿爾泰地區一醫院雇員因使用公共服務器設備挖礦而被拘留:8月20日消息,據俄羅斯阿爾泰地區內政部新聞處報道,阿爾泰國營醫院的首席信息安全專家由于連續一年使用位于前COVID-19患者醫院的服務器設備進行加密貨幣挖礦造成近40萬盧布的物質損失。內政部和FSB發現了非法采礦場。他們沒收了設備,并搜查了嫌疑人的住所和工作場所。對一家醫療機構的雇員提起刑事訴訟,他將面臨最高兩年的監禁。[2022/8/20 12:36:54]

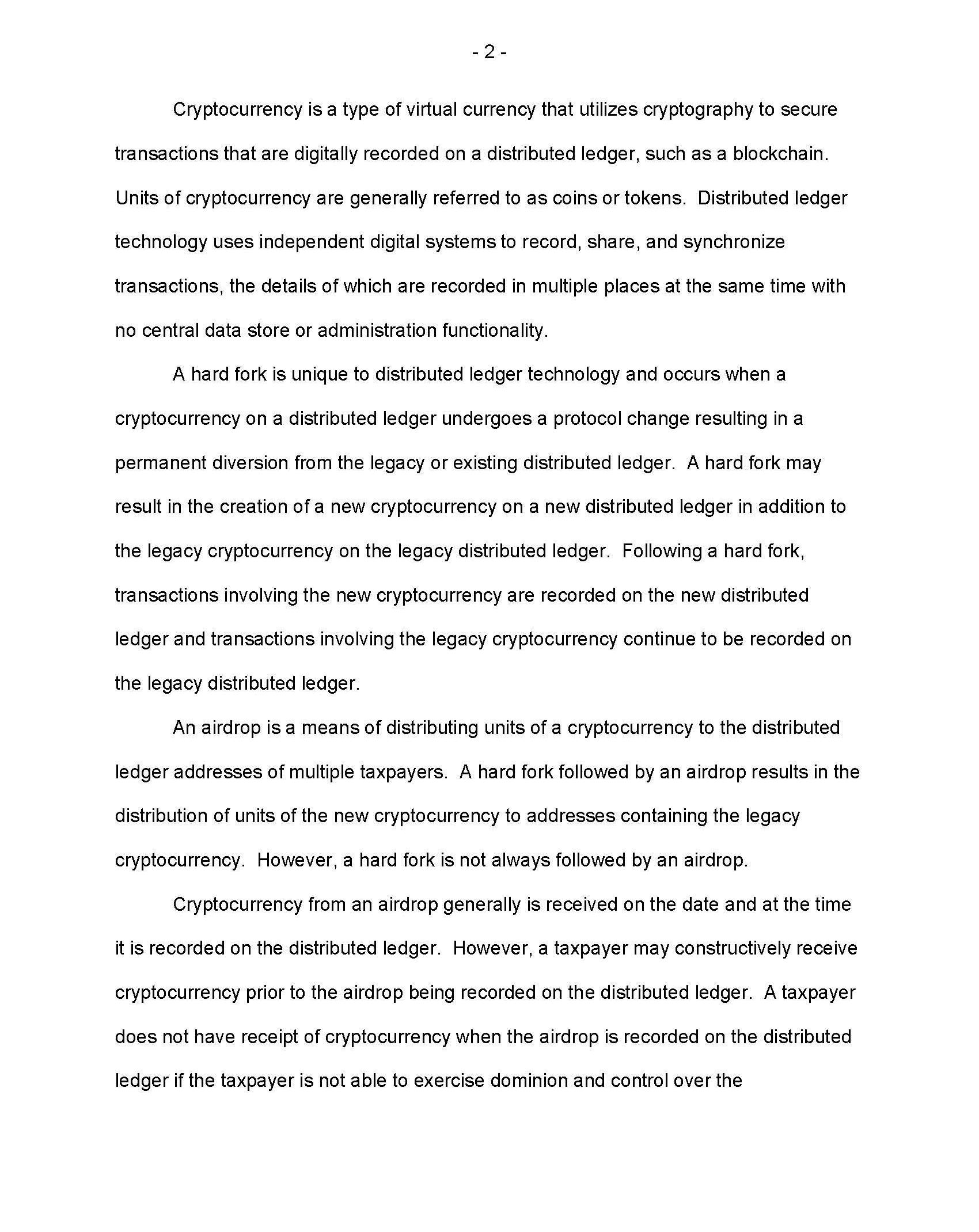

虛擬貨幣是一種價值的數字載體,它是一種交換媒介、一種記賬單位和一種除美元或外國貨幣以外的價值儲存手段。外國貨幣是除美國以外的國家的硬幣和紙幣,被指定為法定貨幣,流通,在發行國通常被作為交換媒介使用和接受。

加密貨幣是一種虛擬貨幣,它利用加密技術來保護那些被記載在諸如區塊鏈之類的分布式賬本上的交易的安全。加密貨幣通常被稱為coin或者token。分布式賬本技術使用獨立的數字系統來記錄、共享和同步交易,交易的細節在不需要中央數據存儲或管理功能的情況下被同時記錄在多個地方。

硬分叉是分布式賬本技術所特有的,當分布式賬本上的加密貨幣協議發生更改,導致原來的或現有的分布式賬本發生永久性的分歧時,就會發生硬分叉。除了原來分布式賬本上記錄的加密貨幣外,硬分叉可能導致在新的分布式分賬本上產生新的加密貨幣。在硬分叉之后,新加密貨幣的交易將記錄在新的分布式分類賬上,而原賬本上的加密貨幣的交易將繼續記錄在原賬本上。

分配(也就是“空投”,鏈法這里將其翻譯為“分配”),分配是將加密貨幣分發給眾多擁有的分布式賬本地址的納稅人的行為。硬分叉后,可能會出現向持有原加密貨幣的地址分配新加密貨幣的行為,但并非所有的硬分叉都會產生分配。

因分配而應得的加密貨幣通常在分配當天、且分配信息被記錄在分布式賬本上時收到。然而,納稅人可能在分配行為被記錄到分布式賬本之前就已經推定收到加密貨幣。另一方面,在分配被記錄到分布式分類賬上時,如果納稅人不能行使對加密貨幣的支配和控制,則納稅人等于沒有收到加密貨幣。例如,在分配給納稅人的虛擬貨幣被發送到某個通過交易所控制的錢包地址,而該交易所并不支持新產生的虛擬貨幣時,則該新產生的虛擬貨幣不能立即存入納稅人在交易所的額賬戶,納稅人就沒有對該分配的新加密貨幣形成控制和支配,如果后續納稅人取得了轉移、出售、交換或以其他方式處置新產生加密貨幣的權利,則納稅人取得該權利之日視為其收到新產生加密貨幣的日期。

案例

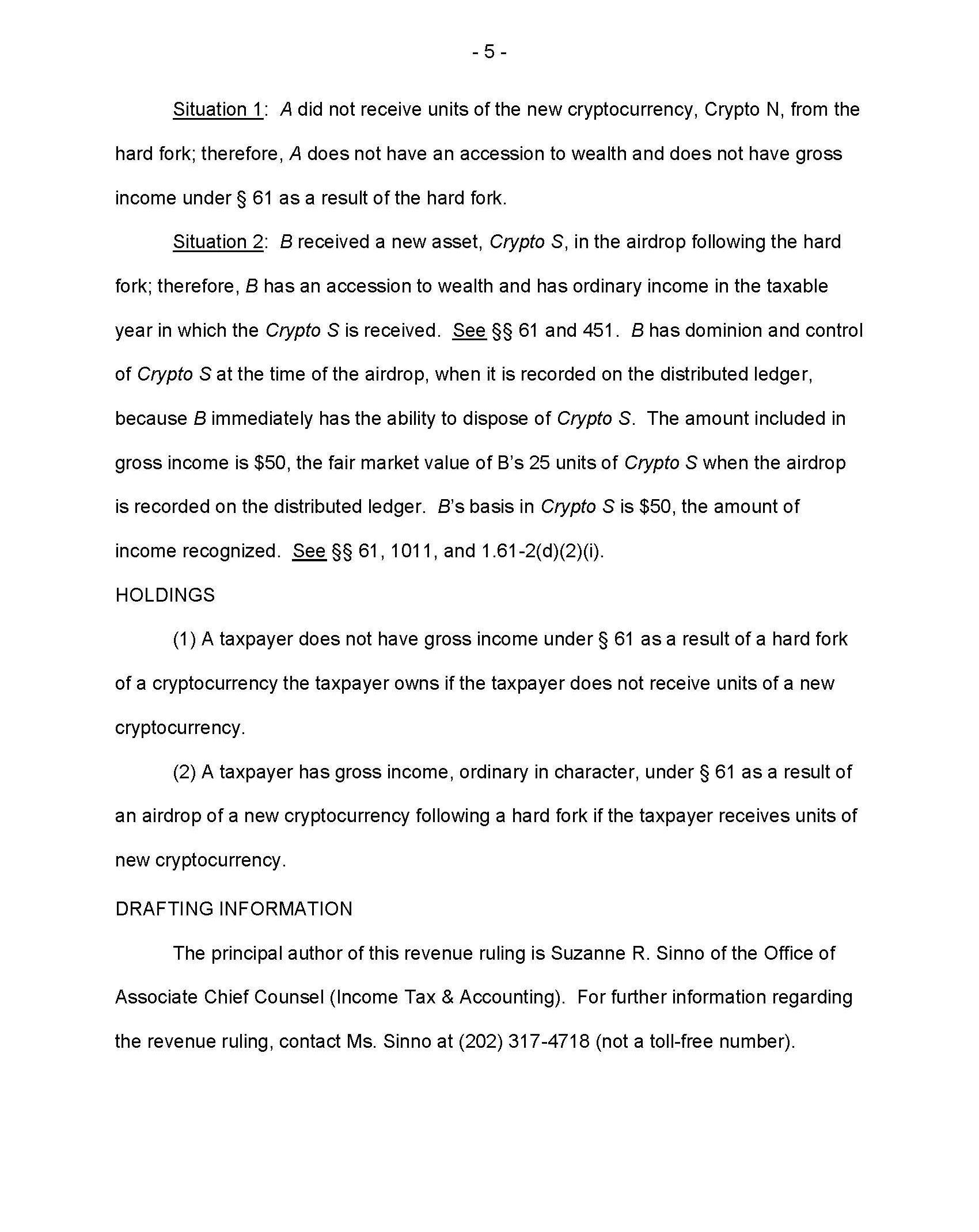

情形一:某A持有50個加密貨幣M,在某一天,由于M幣的分布式賬本硬分叉,產生了N幣,但N幣沒有被分配或以其他方式發放給A。

情形二:某B持有50個加密貨幣R,某一天(Date2),由于R幣的分布式賬本硬分叉,產生了S幣。在分叉當天,25個S幣被分配給B,且B在分配后能立即控制它們。此時,B有50個R幣,25個S幣。S幣的分配在當天的某個時刻被記入分布式賬本,當時,25個S幣的市場公允價值是50美元。B取得S幣的唯一原因是在硬分叉時B持有R幣。在分配結束之后,S幣的交易被記錄在新的分布式賬本上,R幣的交易被記錄在原來的賬本上。

法律與分析

《國內稅收法典》第61(a)(3)條規定,除法律另有規定外,總收益是指來自任何來源的所有收入,包括來自財產交易的收益。在該項規定下,納稅人完全支配的一切明顯實現的所得或不可否認的財產都包括在總收益中。,除非它是來自出售或交換資本資產的收益,或者適用特殊規則。

《國內稅收法典》第1011條規定,納稅人確定出售或交換財產的損益時,其調整后計稅基準是第1012條規定的成本或其他依據,并根據第1016條的規定進行調整。納稅人取得非購買的財產時,除另有規定外,該財產的計稅基準為收入總額,即取得財產時該財產的市場公允價值。

《國內稅收法典》第451條規定,采用收付實現制會計方法的納稅人,其實際或推定取得的收入為總收益。采用權責發生制的納稅人,在納稅年度內所有取得財產的權利確定時,就應計算總收益。

基于以上法律對情形一和情形二進行分析

對于情形一:由于A沒有取得N幣,故在分叉時A沒有取得財產,也沒有總收益。

對于情形二:B收到了新的財產S幣,因此在取得S幣的納稅年度內產生了應稅收益。在分配且記入分布式賬本后,B對S幣有控制和支配力,因B可以對S幣進行處分。B的總收益是50美元,因為在記入分布式賬本時,25個S幣的市場公允價值是這么多。B所擁有的S幣的計稅基準是50美元,該收入已經實現。

判定

(1)若在分叉時納稅人沒有取得新產生的加密貨幣,那么他沒有產生《國內稅收法典》第61章規定的總收益。

如果納稅人基于硬分叉的分配取得了新的加密貨幣,一般情況下,其產生了總收益。

本規則起草信息

03原文

本文翻譯|劉浪

來源:鏈法

數月以來,Tether一直將USDT的發行重心從OMNI向ERC20轉移,9月份Tether發布了正式轉移公告,意味著ERC20-USDT正式取代OMNI-USDT.

1900/1/1 0:00:00CoinGecko近日發布的數字貨幣第三季度報告顯示,三季度加密貨幣的整體表現不盡如人意。第三季度對于比特幣來說是一個相對穩定的季度.

1900/1/1 0:00:00九月末,BTC放量跌破構筑兩個月的底部9000美元,帶領通證市場深度調整,主流通證由于在九月中旬曾有一波小反彈,因此整體跌幅小于BTC.

1900/1/1 0:00:00Libra選擇一籃子貨幣目的非常簡單,因為他們希望讓這個穩定幣價值更加一致,一籃子貨幣中任何一個貨幣價格的上漲或下跌對Libra價值產生影響都比較有限.

1900/1/1 0:00:00真本聰手記:每天精選5篇加密貨幣最新優質文章今天內容包括:1Gartner2019年炒作周期:大多數區塊鏈技術距離變革影響尚有五到十年2OutlierVentures投資論文:明天的加密貨幣領域.

1900/1/1 0:00:00作者:陳以 來源:財經網鏈上財經 10月16日,安永會計師事務所宣布正式推出EYOpsChain公共財務經理.

1900/1/1 0:00:00