BTC/HKD-0.89%

BTC/HKD-0.89% ETH/HKD-2.76%

ETH/HKD-2.76% LTC/HKD-2.66%

LTC/HKD-2.66% DOT/HKD-4.46%

DOT/HKD-4.46% ADA/HKD-4.39%

ADA/HKD-4.39% SOL/HKD-3.81%

SOL/HKD-3.81% XRP/HKD-5.59%

XRP/HKD-5.59% DOGE/US-4.47%

DOGE/US-4.47%2018年8月,DharmaLabs聯合創始人和首席運營官BrendanForster懷著去中心化金融會成為未來主流的信念,首次提出「DeFi」的概念。他在《AnnouncingDe.Fi,ACommunityforDecentralizedFinancePlatforms》一文認為「DeFi」項目需要滿足以下四個特點:

構建在去中心化公鏈上、金融應用、代碼開源、具備完整的開發者平臺。

但在提出「DeFi」一周年之際,DharmaProtocol平臺卻被曝出用戶無法正常提幣,等待多時仍然無回應,官方隨后回應為“軟件前端bug”并暫停了新的借貸合約創建。近期,Dharma更是關閉了全部產品的運行,官方稱正在進行重大升級,但回歸期限未定。

預測市場平臺Veil在2019年7月宣布關閉,作為由Paradigm、紅杉資本等知名風險投資機構投資的明星項目,僅僅在運營6個月之后慘淡收場。

曾經備受熱捧的「DeFi」生態究竟怎么了?

一、「DeFi」生態——理想主義者的烏托邦

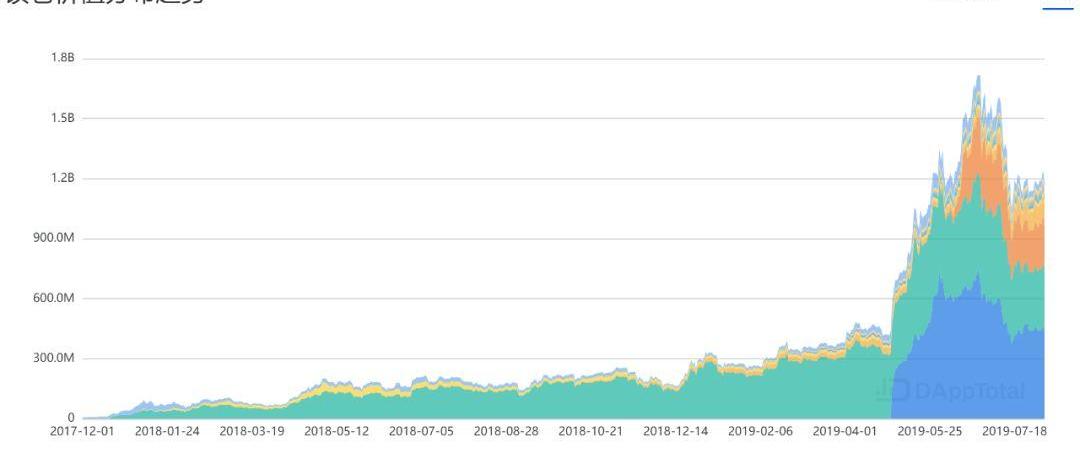

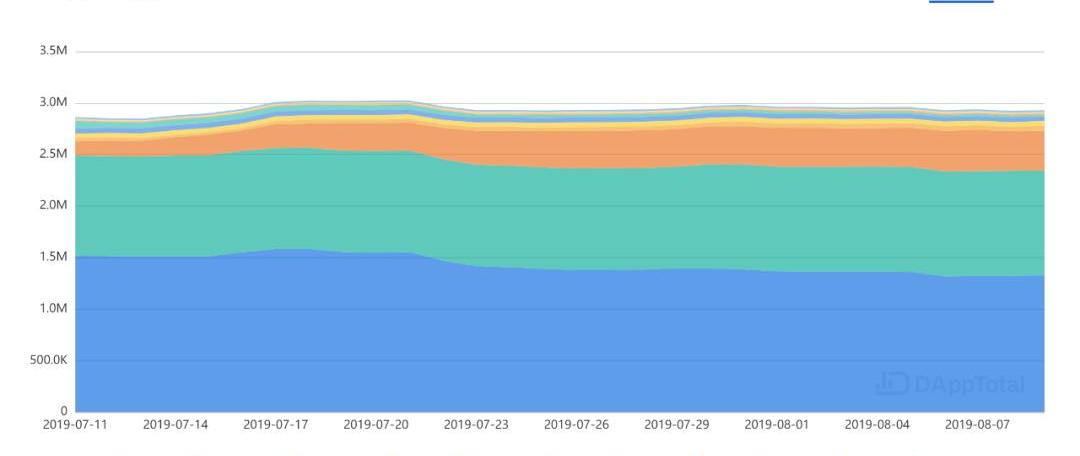

如果把鎖倉金額看作「DeFi」市場總體規模的衡量標準,在2019年4月之前,整體生態的總市值只有不到3億美金,隨后的兩個月時間,總的鎖倉金額增長了近6倍,最高達到了近17.2億美金,目前穩定在11億美金左右。

圖1:Defi項目鎖倉金額分布???數據來源:Dapptotal

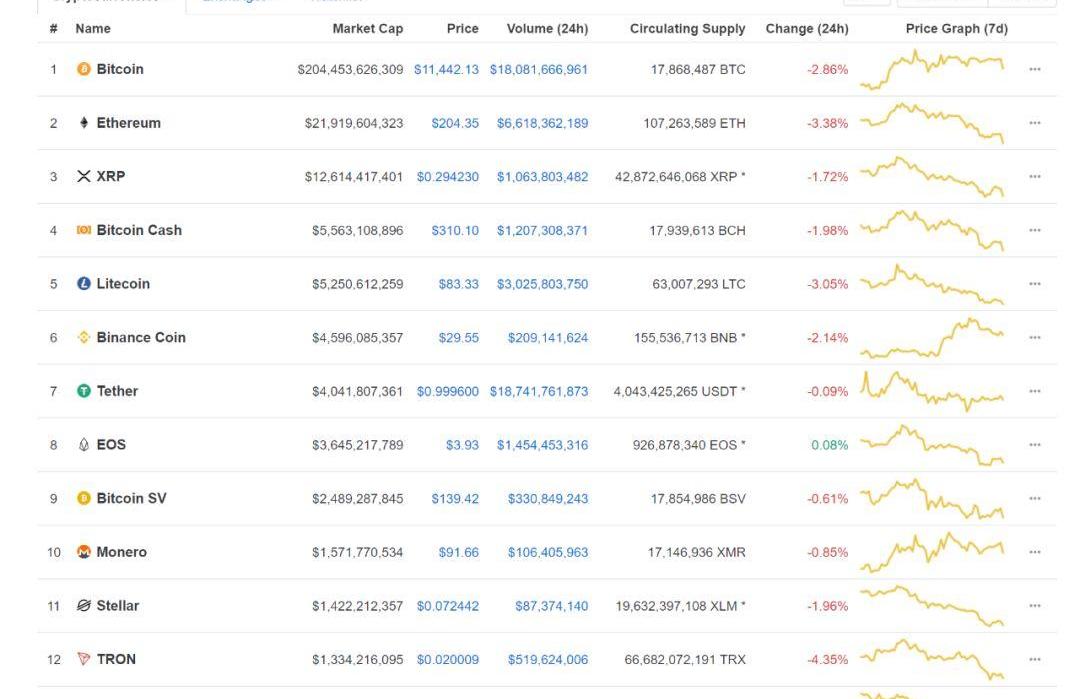

如果「DeFi」本身是一個單一的幣種,那么市值的應該跟TRON、Cardano相當,市值排名在Coinmarkcap的10名左右。

圖2:Coinmarketcap市值排名???數據來自:Coinmarketcap

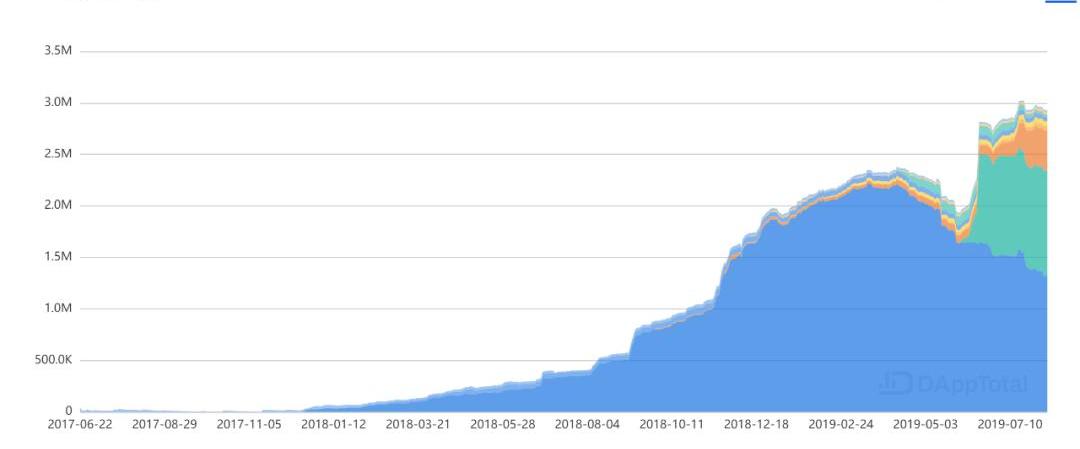

但是將「DeFi」鎖倉金額按照ETH的數量來進行統計時,可以發現整體鎖倉的ETH從2019年4月的233萬ETH,上升到6月25日的277萬ETH,上漲幅度只有18.8%,最開始「DeFi」生態的鎖倉金額暴漲只是因為同期ETH的價格翻了2倍。

圖3:Defi生態ETH鎖倉數量??數據來源:DappTotal

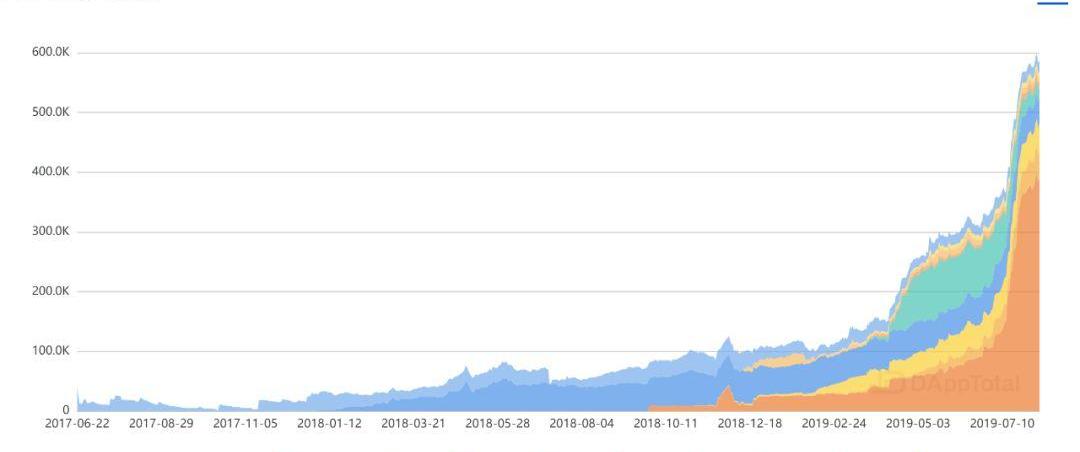

除去占據「DeFi」50%以上鎖倉比例的Maker之后,也可以發現其余「DeFi」項目盡管在19年有了不小幅度的增長,但:

近4億枚USDT從Bitfinex轉移到Tether Treasury:金色財經報道,WhaleAlert數據顯示,398,000,000 枚USDT(價值約397,729,360美元)從Bitfinex轉移到Tether Treasury。[2022/11/13 12:56:28]

總量仍然非常低,僅僅60萬ETH,按照當前市值,也不過1.2億美金。

增長趨勢放緩,最近30天鎖倉ETH數量幾乎沒有增加

圖4:Defi生態項目鎖倉ETH??數據來源:DappTotal

圖5:近30天Defi項目鎖倉情況?數據來源:DappTotal

因此不難得出結論,「DeFi」生態當前仍然是:一小群人的狂歡,大多數人的孤單。

二、「DeFi」困局

微信之父張小龍這在闡釋他的產品觀是這樣說道:“不要一開始就做一個大的變革,?把最緊急、最核心的需求做到極致。”

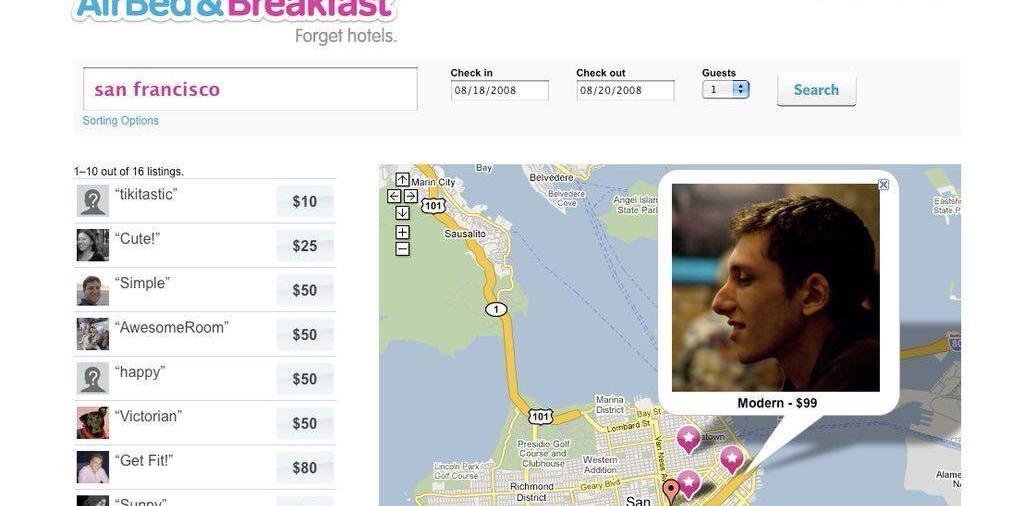

再舉個例子:2008年的8月,正好距今11年前,一個名為AirBed&Breakfast的網站上線,提供在沙發客家留宿檢索的互聯網服務。

剛上線的網站界面十分樸素,提供的服務是“在陌生人在留宿”,并且號稱要讓人們“忘記酒店”,這家公司現在被叫做Airbnb。盡管剛開始有各種各樣的問題,但它要解決的問題很簡單:給旅行者比住酒店便宜又方便的住宿,這個問題它在一開始就成功地解決了。

圖6:Airbnb網站最早的界面

如果區塊鏈行業顛覆互聯網不只是一時興起的口號,不可否認,在產品設計和商業化層面仍然非常需要從互聯網成功的落地經驗里汲取精華。

那么,圍繞「DeFi」的核心功能進行深入探索,首先拋去對虛擬貨幣用途的爭論,我們假定當前虛擬貨幣僅僅用來交易,「DeFi」產品為服務于該項業務提供了兩類工具:

借貸產品

交易產品

1.借貸類產品

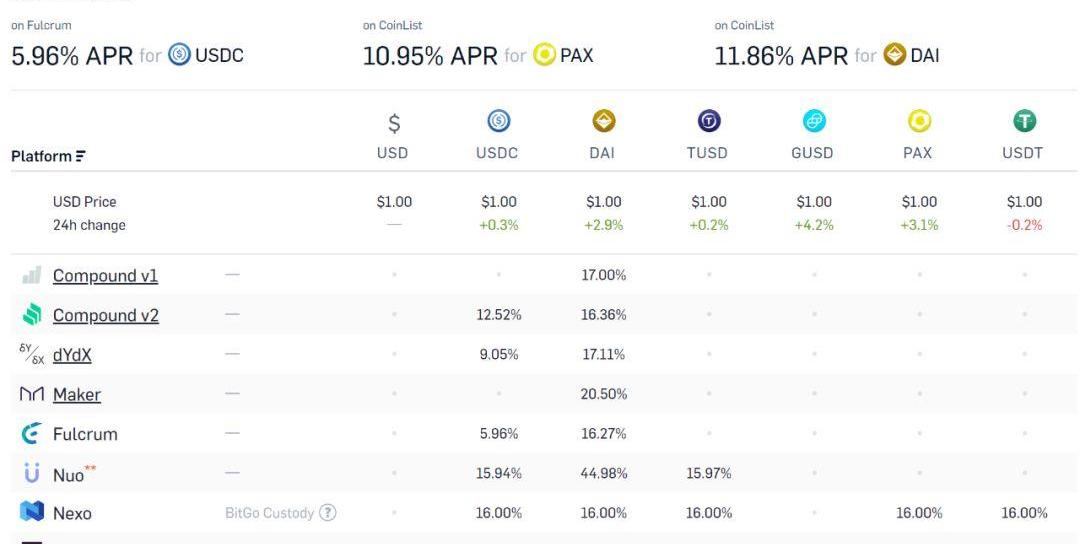

根據「DeFi」借貸項目統計平臺Loanscan.io的數據,使用「DeFi」產品融資的利率最優的為USDC,最低年化利率為5.96%,而USDC平均的年化借幣利率約為11.74%。在「DeFi」里最常使用的穩定幣DAI的平均年化借幣利率為20%。

IntoTheBlock:比特幣30天波動率已降至兩年低點:金色財經報道,根據加密分析公司 IntoTheBlock 研究主管 Lucas Outumuro披露數據顯示,比特幣的 30 天波動率已降至兩年低點。此外,與前幾周相比,本周比特幣 ( BTC ) 和以太坊 ( ETH )前兩大加密資產繼續出現交易所流出,交易所提款可能表明投資者將他們的加密貨幣存儲在中心化交易所之外,該指標也表明市場參與者正在長期購買比特幣和以太坊。Lucas Outumuro還指出,追蹤消費意愿和使用加密資產需求的比特幣網絡費用本周較上周公布的年度低點反彈了 55%,而以太坊的網絡費用“在熊市標準中相對較高”。(dailyhodl)[2022/10/23 16:36:06]

圖8Defi類項目穩定幣借幣利率??數據來源:Loanscan

而幣安提供USDC借幣的利率為每日0.02%(最初級客戶VIP0),對應年化7.3%,略高于5.96%的Defi最低利率而低于平均利率。那么對于Defi的用戶來說,犧牲在大交易所借幣便利性所換來的利率補償并不明顯,甚至很多融資利率超過了中心化產品。

因此,「DeFi」里融資并不是個非常吸引人的選項,除了用戶體驗不佳和使用門檻高之外,利率并不具有更強的吸引力。

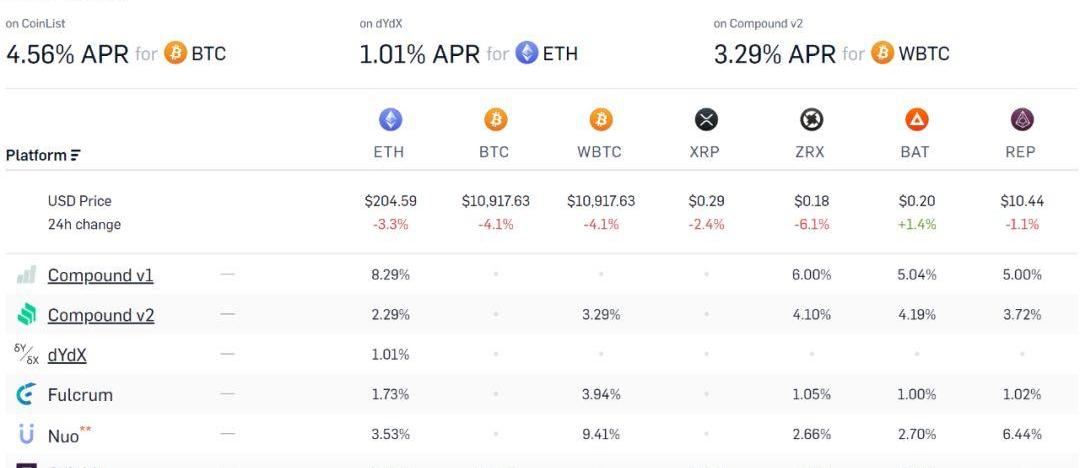

再看「DeFi」提供借幣的利率,ETH最低可以提供1.01%的年化利率,平均借幣利率也僅有3.4%,相比于幣安的年利率7.3%要低一半還多。那么是否在「DeFi」產品里借ETH是更劃算的呢?

我們以提供最低借幣利率的Dydx為例,要求起始的質押率不低于1.25倍,最低的質押率不低于1.15倍,這意味著用戶要借100美金的ETH,需要抵押的資產不能低于115美金,起始階段不低于125美金,用戶借幣的背后需要有超額的資產進行抵押。

圖9Defi類項目數字資產借幣利率??數據來源:Loanscan

而在幣安借幣的風險率≤1.1時,系統會執行強制平倉流程,風險率是總資產的市值跟借款與利息之和的比值,因此用戶要借100美金的ETH,只需要90.9美金的資產。可以看出盡管在借ETH的利率上「DeFi」產品更有優勢,但由于需要超額抵押,相對來說資金的利用效率是更低效的。

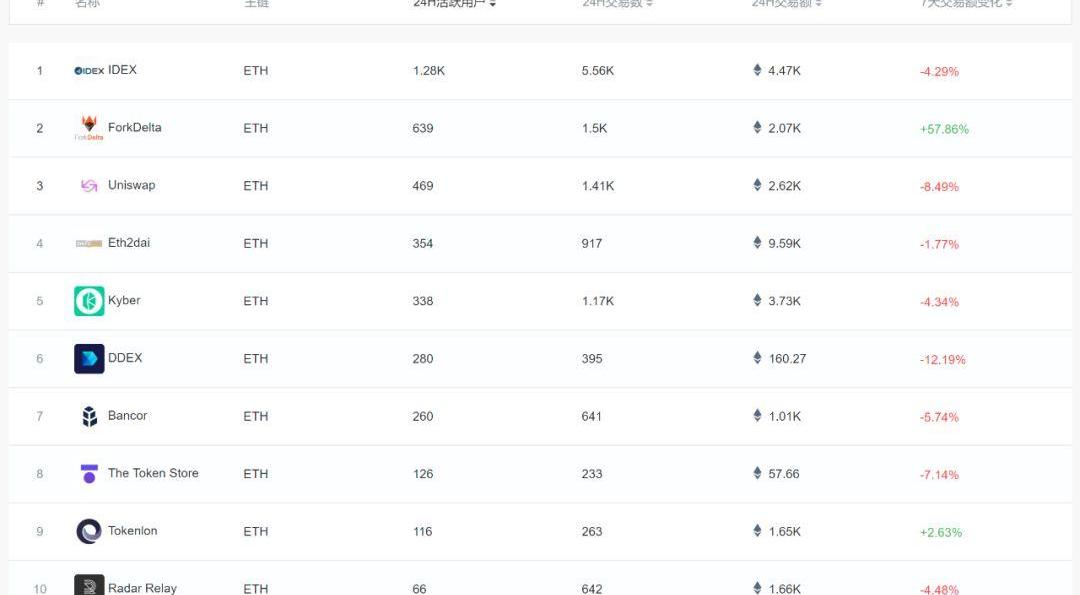

2.交易類產品

以0x協議、IDEX為代表的去中心化交易所是在「DeFi」概念之前去中心化金融產品主要方向。

Ribbon Finance將WBTC Theta Vault存款上限提高至250WBTC:據官方消息,鏈上結構化產品Ribbon Finance將其資管金庫產品WBTC Theta Vault的存款上限從100WBTC增加至250WBTC。Ribbon Finance的Theta Vault是專注于ETH和BTC的收益策略,將運行CoveredCall策略。用戶只需要將資產存入智能合約,就會自動開始運行特定的期權策略,減輕了Gas費用過高的問題。[2021/5/7 21:32:48]

根據DappTotal統計,交易量排名前10的交易所24h交易量總和為27000ETH,大致相當于ETH所有交易對排名的60位左右。也就是說Top10去中心化交易所的所有幣種的交易量加起來與一個小交易所ETH一個交易對的量相當。

圖10Dex類項目統計??數據來源:DAppTotal

而交易量的不足背后反映了流動性的問題,伯克利大學的研究員JustineHumenansky將去中心化提供流動性的方式分為兩類:委托單模式和匯聚流動性的做市商模式。而在匯聚流動性的做市商中有一類比較特殊的稱為:自動做市商,比如Bancor和Uniswap。

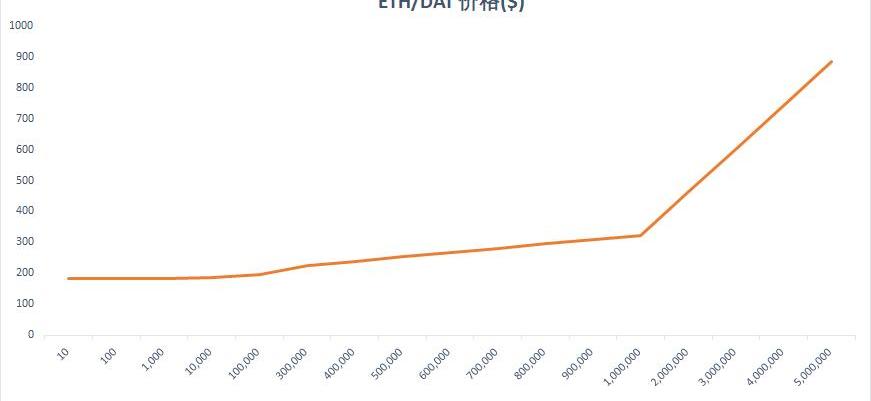

委托單模式有明顯的流動性上的缺陷,這里不做具體分析。自動做市商通過算法基于預定義的公式向交易者報價來做市提供了隨時可獲得的流動性,Placeholder基金的AlexEvans將其比喻MMORPG游戲,用戶只需要跟資產池進行交易。但Uniswap對于交易者來說,指數級別的交易滑點讓大筆交易變得非常不經濟。

如圖11所示,在交易金額超過$10,000之后價格開始明顯上升,$100,000之后價格滑點大幅度攀升,而$1,000,000之后價格已經呈指數級向上。

圖10Uniswap上ETH與DAI不同交易量下的價格變動關系

相對來說值得樂觀的是,Uniswap很好地滿足了單筆金額在$10,000以下的交易需求,按照DefiPulse所統計Uniswap當前的鎖倉總量43.9KETH計算,在價格不變的前提下可以1萬美金的訂單成交790筆。如果進一步降低每筆的交易金額,以$10為例,則可以接受79萬筆,這個交易數目已經可以滿足一些小額兌換場景的應用了。

問題在于,如果未來某個小額兌換場景被打通,對于更加高頻的需求來說,總量79萬筆的資金負載也并不算寬裕。而對當前投機為主的交易市場來說,顯然僅僅幾百筆過萬美金訂單的交易承載量的確微不足道。

動態 | Tether官網刪除代幣完全由美元支撐的說法:據cointelegraph消息,今日,有社交媒體用戶發現Tether已經刪除了之前關于代幣完全由美元支持的說法。Tether因其所持資產的透明度一直受到市場各種質疑。現在,Tether網站的一個新更新顯示出(日期未知)美元持有量不再涵蓋全部的USDT供應。具體內容為“每一枚Tether都是由我們100%的儲備支持的,包括傳統貨幣和現金等價物,有時還可能包括其他資產和應收賬款,這些資產和應收賬款可能來自tether向第三方發放的貸款,其中可能包括附屬實體(統稱為“儲備金”)。在Reddit上,網友對美元以外的其他貨幣的支持提出了質疑,他們認為這將損害其合法性。用戶u/Toyake總結道:“我想我們又回到了信任第三方、實行部分準備金制度來管理市場的時代。”[2019/3/14]

三、「DeFi」orDilemma

在加密貨幣的發展歷程中,已經有無數個案例證明了這樣一個事實:創造者的初衷往往基于理想主義精神和對未來的自我詮釋,但現實總是不思進取地用熟悉的語境給新事物賦予最終的定義。

中本聰將比特幣描繪為一種“點對點的電子現金”,寄希望于顛覆現有的貨幣體系,也因此早期的信仰者充斥著自由主義者和奧派死忠;當比特幣開始被時代的浪潮裹挾著擁抱大眾的時刻,不得不放棄對“貨幣化”的冀望,“數字黃金”的避險和投機價值的研究成為比特幣的主流定位。

無獨有偶,市值僅次于比特幣的以太坊最初設想是構建一個去中心化“世界計算機平臺”。在17年因為眾籌而市值瘋狂爆發之時,以太坊社區也許不會想到自己成為了世界上最賺錢的“眾籌機器”。聯合創始人JosephLubin不久前為以太坊提出一個更為務實的遠景:“去中心化的全球結算層”。從“世界計算機”到“全球結算層”,可以看到曾經過于理想化的愿景在逐漸落腳。

由上,不難歸納出商業社會樸素的價值標尺:

效率、金錢。

一個成功的商業產品需要為用戶提供的價值要么是提高其生產效率,要么能夠為客戶帶來利潤,節約成本。無論是采用何種技術方案,或者遵照何種設計哲學,最終仍然要回到這兩個價值標尺進行衡量,這也是商業的“第一性原理”。

回想一下最初我們因何期望「DeFi」,不外乎如下幾個原因:

抗審查性

透明性

可編程金融

自托管

暫且不論特點是否必須要依靠區塊鏈完成,也不討論哪些是“偽需求”,我們假設它們都是未來金融環境所必要的因素,并且依賴高度去中心化的區塊鏈完成。

那么,代價是什么?

矛盾1:抗審查性<>資金利用效率

聲音 | Northern Bitcoin企業傳播負責人:加密貨幣開采最佳做法是使用可再生能源的多余能源:據btcmanager報道,HansJoachinDürr博士就可再生能源在加密貨幣開采中的應用問題表示:最佳做法是使用來自可再生能源的多余能源,否則由于各種原因而無法用于比特幣采礦。比特幣礦工使用這些資源有很多好的理由。首先,將采礦硬件放置在靠近發電機的地方通常不是問題,由于線路損耗最小化,這也是非常有效的。[2018/9/24]

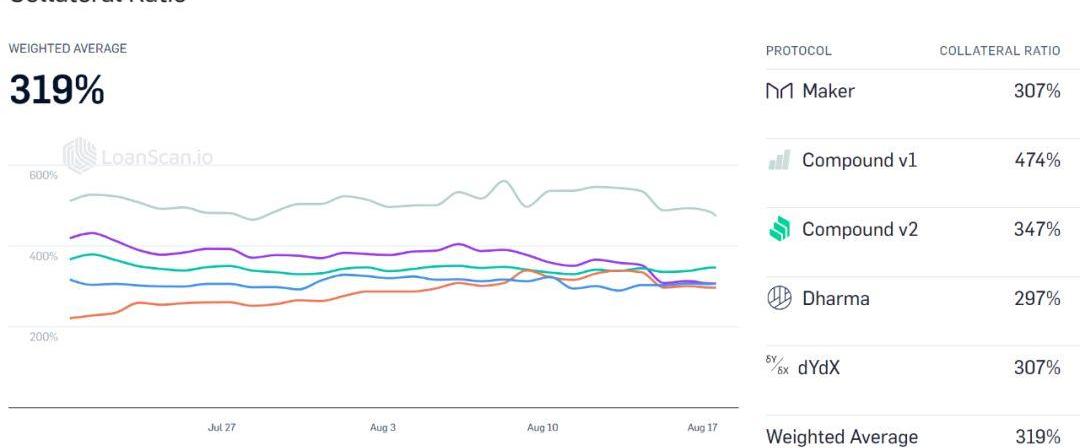

Loanscan上「DeFi」類項目的平均質押率超過3倍,最高的Compoundv1需要4.74倍的資產質押,也就是意味著要借出100美金的資金,需要抵押價值接近500美金的數字資產。而幣安上用戶要借100美金的ETH,只需要90.9美金的資產,兩者的資金利用率利用率之比可以說相差巨大。

圖11「DeFi」項目質押率????數據來源:Loanscan

ScalarCapital的LindaXie認為「DeFi」產品之所以資金利用效率極低,其原因是缺乏合適的去中心化身份和聲譽體系。一種解決方式是打通政府和銀行機構對于個人征信的數據,來確認個人信用;另一種解決方式可借鑒傳統金融P2P借貸,引入類似FICO評分系統的分數,提供一些額外的數據信息,比如房屋所有權、收入和就業時間、社交媒體聲譽、以前貸款償還歷史、其他信譽良好的用戶擔保等。

但無論如何,利用個人信用提高資金杠桿的做法需要暴露個人的信息,與「DeFi」抗審查的初衷相違背。

矛盾2:透明性<>安全性

-「DeFi」產品尤其強調其透明性特征,其交易鏈上可查,不會存在中心化機構從中作惡的風險。但硬幣的另一面,以0x的委托單形式為例,開放式委托單Maker的掛單被中繼方匯總,這時TMiner一方看到中繼方匯總的訂單流,則可以通過支付較高的GasFee提前成交,所謂Front-Running。

對于Front-Running問題,目前也出現不同的解決方法,如NateHindman提出的基于Bancor協議的改進方案,StarkWare和0x在合作的Starkdex基于零知識證明的解決方案等。但總體來說都還處于研究或者測試階段,實際效果仍然未經驗證。

-預言機作為「DeFi」的公開性、透明性而出現的工具發揮著至關重要的作用,由于「DeFi」構建于智能合約上,智能合約獲取非區塊鏈的數據必須通過一類工具,即預言機。預言機用來確保「DeFi」生態與外部交互的過程足夠公正、透明。

但單點風險也由此產生,資產平臺Synthetix在19年6月遭遇oracle的攻擊,攻擊者總共捕獲了3700多萬sETH。如果建立多個OracleFeed提取數據,則又意味著系統在健壯性提升的同時,復雜性也隨之增加。

矛盾3:去中心化程度<>流動性

區塊鏈底層技術的性能限制是個許久以來被詬病的問題,但這遠遠無法充分解釋「DeFi」生態的流動性缺乏。相較以太坊快幾十倍的公鏈層出不窮,部分「DeFi」應用也無須高頻的鏈上交互,但都沒能擺脫流動性干涸的共同終局。

以交易所舉例,由于產品可操作性、技術的復雜度和Gasfee等原因,你很難想象專業交易員在去中心化交易所做市來提供流動性,而目前的市場發展階段,即便是中心化交易所大部分流動性也來自做市商。

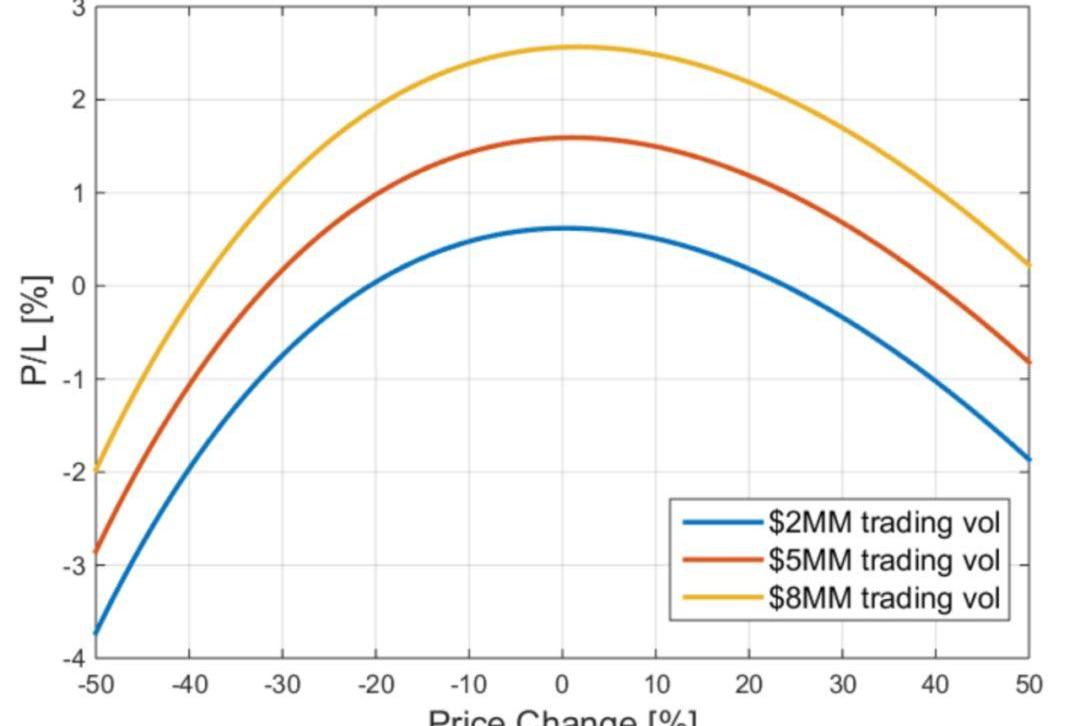

在Defi的交易環境中,Uniswap巧妙地設計了自動做市商機制,即做市商只需要存入幣提供流動性即可以獲得收益,收益是累計的交易費與由價格波動導致的暫時性虧損之間的差值。

圖12Uniswap做市商收益率分析(1)???數據來源:Uniswap.io

MohamedFouda在《Uniswap的做市損益分析》一文中對不同交易量和價格變化下做市的收益進行測算。結果發現:1)當價格發生重大變化時,尤其是在交易量同時還較低的時候,做市活動會讓做市商蒙受損失,回報不如持有資產。2)交易量越大,交易手續費越高,做市業務的利潤也就越高。

圖13Uniswap做市商收益率分析(2)???數據來源:Uniswap.io

因此對于去中心化「DeFi」產品的使用者,需要更方便通過提供流動性賺錢的“散戶做市商”來說,更有的策略是根據價格變化而增加或者減少供應的代幣數量,以及在計算持有資產還是提供做市服務之間進行抉擇,這種門檻甚至可能抵消「自動做市機制」給散戶帶來的便利。

而機構投資者則會采用更便利,收益更高的中心化市場進行做市。這進一步縮小了Uniswap上的交易量,從而讓做市收益更低,形成負反饋的不良循環。

四、「DeFi」前路在何方

BitTorrent作為最大的P2P文件分享協議,曾經在2006年最高峰時期占據了整個互聯網流量的70%,鼎鼎大名如魔獸世界的在線更新就是采用BT的技術進行下載分流。毫不夸張地說,BitTorrent是匯聚了最多用戶流量的去中心化應用。

但2018年卻被波場以僅僅1.4億美金收購,被收購后的第30天,創始人BramCohen宣布離職。對于慘淡收場的結局,在BitTorrent工作了十年的資深員工SimonMorris從中總結的幾個去中心化應用的經驗值得在此處提及:

盡管BitTorrent生態系統已經有了一定規模,而且獲得了足夠的行業影響力,但是作為一種顛覆創新技術,BitTorrent公司本身似乎從來沒有靠技術本身獲得成功。

雖然BitTorrent是一個非常偉大的想法,但卻不是一個好的商業模式。去中心化釋放了一個嘗試顛覆傳統規則且不可阻擋的“暴徒”,但是我們不能把規則破壞者誤認為是互聯網的未來贏家。

隨著BitTorrent的出現,整個“文件”的概念似乎從人們的視線中消失了,我們發現很多舊媒體以一種全新的、更好的形式重生了,這方面最典型的例子就是音樂流媒體提供商Spotify和視頻內容服務提供商Netflix.

BitTorrent技術的確帶來了顛覆創新,但利用這一技術成果的“贏家”其實都擺脫了去中心化的外表。對于像Spotify和Netflix這樣的公司,他們根本沒有必要采用去中心化技術,因為這樣反而增加了復雜性,結果也會讓事情變得更糟、用戶體驗也會更差。但不可否認的是,他們的成功得益于所謂的“范式轉換”,即一種將“文件”抽象化的顛覆性創新

具體來說,未來「DeFi」的發展一種較為可能的方式是分兩階段發展:

第一個階段,將單一功能做到100%可用,形成商業場景的閉環。

「杠桿借貸交易」可以說是目前去中心化金融產品應用的最大場景,但「DeFi」類資產抵押金額最高的Maker做到了有效地加杠桿,卻缺少交易功能。根據StableCoinindex的數據,DAI目前24小時交易量為1400萬美金,排名穩定幣的第5名,盡管排名不低,但跟排名前4相差巨大,相比于排名第一的USDT24小時170億美金的交易量,僅為其0.08%。

圖14?穩定幣市值與交易量排行???數據來源:cryptoslate

交易對數量上,根據Coinmarketcap數據,DAI的交易對的約有77個,而USDT的交易對不完全統計就有超過400個。

如果說Maker當前完成的工作進度是50%,那么后續Maker需要給DAI尋找交易場景,不斷提高DAI在交易所中的交易對數量和交易金額。不要因為「DeFi」給自己套上枷鎖,跟大的中心化交易所進行合作未嘗不是一條可選之路。

再看Uniswap,AMM的模型已經初步跑通,下一步要達到場景的閉環,需要的就是小微交易的兌換環節。上述文章已經說明大金額交易不適合AMM,那么可能的場景是什么?游戲里代幣的兌換商,抑或是小額支付?

第二階段,范式轉換的誕生。

在BitTorrent技術消滅了「下載」之后,流媒體和在線試聽的Sportify、Netflix在軟件零售商的遺骸中屹然崛起。

當去中心化的技術足以推動傳統金融中某個部分的功能進行范式轉換,新商業體的構建才能開始浮出水面。

總而言之,「DeFi」的設計者們首先要做的是需要脫掉烏托邦幻想者清高的身份,從社區化松散的組織到進化到更高效率的商業化運營,開始真實應用場景的建設。

結語

PlaceholderVC研究員MarioLaul用“theDeFiDéjàVu”一語來形容「DeFi」生態凋零而產生的恍惚之感,回望「DeFi」熱潮之際,曾經紛紛豪言顛覆傳統金融的場面仿佛恍若隔世。

但也許,就是「DeFi」落入絕望之谷的此時,也正是Buidl們建造新金融秩序巴別塔最好時機。

"SpaceView"byParthoMondal

注:本文內容僅代表個人,不代表所供職機構意見。

"P&LanalysisofUniswapMarketMaking",byMohamedFouda

“Trade-Offs:DecentralizedExchange”,byJustineHumenansky

“DeFi:WhatitIsandIsn’t”,byJustineHumenansky

“Thefutureofdecentralizedfinance”byLindaXie

“UniswapDeepDive”byZPX|Satoshi&CoNewsletters

“UniSwapTractionAnalysis”?byGanesh?

來源:預見家Foreseer

作者:蔣新JX

Tags:DEFEFIDEFIETHDefi Shopping StakeDeFinerDefiCliqEverEarn ETH

通證通研究院 文:宋雙杰,CFA;婁嘉銘 導讀 Facebook發行Libra,受到了各種政府機關的“關照”.

1900/1/1 0:00:00導讀:隨著互聯網技術的快速發展,人們正在進入一個數字化生存時代,越來越多的互聯網服務綁定了用戶的個人身份信息、資金賬戶等更為隱私和具有財產性質的信息內容.

1900/1/1 0:00:00BitcoinCash于2017年8月1日正式從Bitcoin分叉出來,已經過去了兩周年。回過頭看這兩周年的發展,BitcoinCash既是成功的,也是失敗的.

1900/1/1 0:00:00Bakkt官網正式確認,比特幣期貨交易將于9月23日正式發布。Bakkt從創立至今,吸引了無數關注,這個項目由ICE發起,并吸引了12家頂級投資機構的參與,首輪融資后估值達7億美元.

1900/1/1 0:00:008月28日上午,據《福布斯》援引一名曾經就職于七大機構之一的現獨立研究人員消息稱,中國人民銀行將在未來數月推出由國家支持的加密貨幣,并向七大機構同時發行.

1900/1/1 0:00:00“原子交換”盡管已經被提出來有6年有余,但對于大多數區塊鏈從業者來說依然知之甚少,本文是福布斯英文網撰稿人LukeFitzpatrick關于“原子交換”的入門級文章.

1900/1/1 0:00:00