BTC/HKD-0.29%

BTC/HKD-0.29% ETH/HKD-0.09%

ETH/HKD-0.09% LTC/HKD+1.14%

LTC/HKD+1.14% DOT/HKD+4.81%

DOT/HKD+4.81% ADA/HKD+0.74%

ADA/HKD+0.74% SOL/HKD+0.8%

SOL/HKD+0.8% XRP/HKD-0.29%

XRP/HKD-0.29% DOGE/US+0.03%

DOGE/US+0.03%近幾個月來,Arbitrum憑借其創新技術和強大的社區驅動生態系統而成為頂級的以太坊擴容解決方案。現在,備受期待的$ARB代幣空投為該網絡帶來了一個在其早期成功的基礎上進一步發展的機會。本報告提供了你所需要知道的有關Arbitrum的一切,包括其生態系統分析及其在以太坊擴容解決方案競爭中的定位。

Arbitrum網絡概述

Arbitrum是第2層(L2)以太坊擴展解決方案,具有兩個通用的optimisticrolluups。ArbitrumOne是旗艦rollup,推動了生態系統的大部分采用,而ArbitrumNova是為高吞吐量應用程序構建的較新rollup。

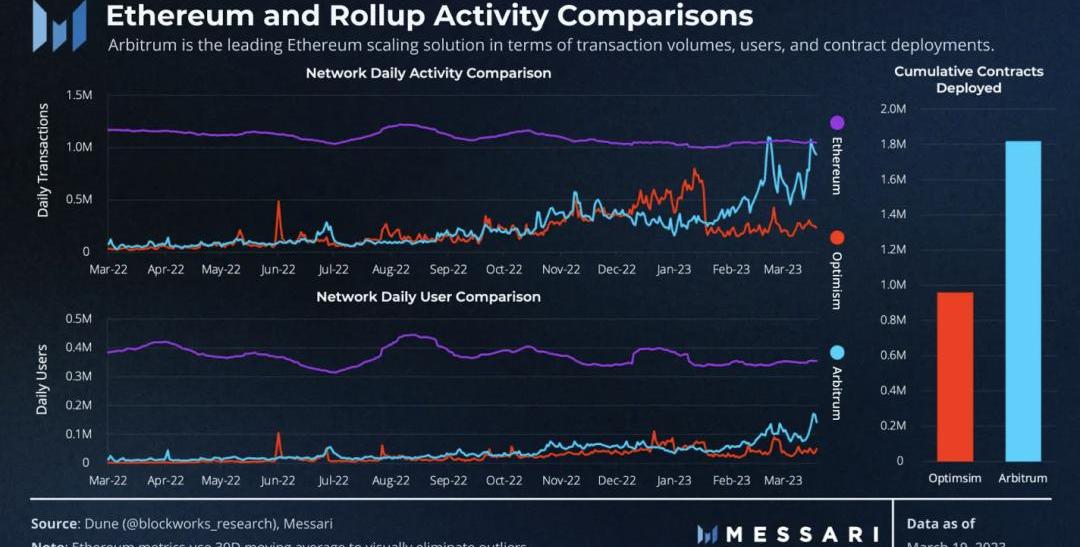

ArbitrumOne于2021年8月下旬推出,在每日活躍地址、每日交易和累計合約部署方面已成為領先的以太坊rollup。此外,其Bridge合約持有約100萬個ETH,使其成為以太坊合約的第七大ETH持有者。

ArbitrumOne于2022年8月下旬采用了Arbitrum的Nitro技術堆棧。Nitro沒有依賴定制的Arbitrum虛擬機進行低級代碼組裝,而是使用WebAssembly(Wasm)。這一變化允許rollup直接使用GoEthereum的EVM實現,并對應于更低的費用、更好的以太坊兼容性和更大的簡單性。

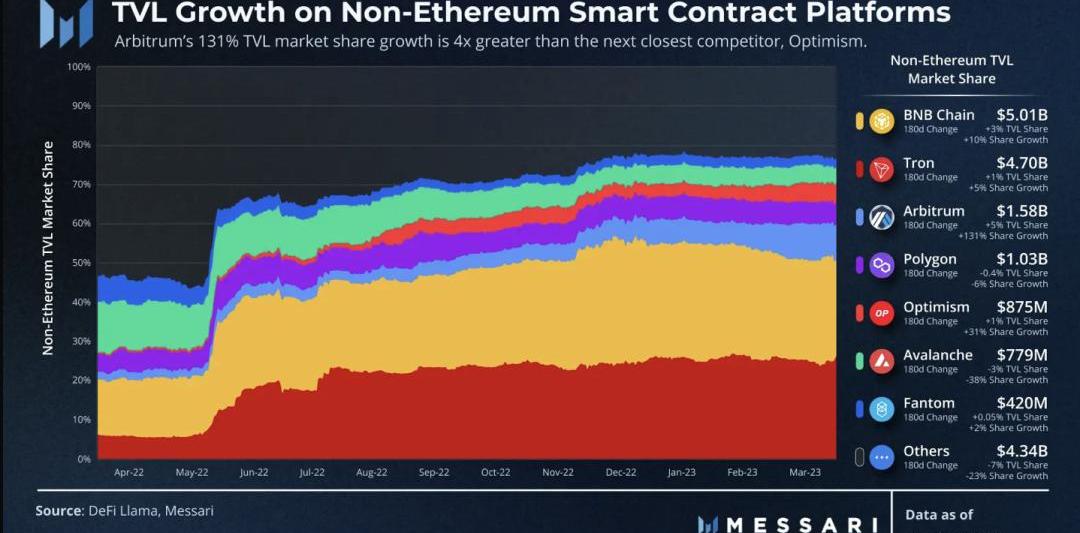

在推出時,ArbitrumOne在最近成為當今領先的以太坊擴展解決方案之前經歷了一段緩慢增長的時期。它的最好增長體現在其在智能合約平臺中的總價值鎖定的相對份額中。

Arbitrum的TVL在過去180天內增加了131%,導致其TVL市場份額在競爭的非以太坊智能合約生態系統中從3.6%躍升至8.4%。這一增長是下一個增長最快的競爭對手Optimism的四倍多,后者在非以太坊TVL市場份額增長了1.1%。

從歷史上看,相互競爭的智能合約網絡都使用其原生代幣來資助有針對性的激勵活動并直接刺激用戶活動。Arbitrum采取了一種略有不同的方法。OffchainLabs并沒有在一開始就明確推出代幣,而是保守秘密,并發起了暗示未來追溯空投的用戶獲取活動。上周OffchainLabs宣布了Arbitrum代幣發布的細節,這一點得到了證實。

綜合考慮,Arbitrum的增長戰略已被證明比其同行更具成本效益。盡管Optimism、Polygon和Avalanche等競爭生態系統分發了價值數百萬美元的激勵措施來吸引新用戶,但Arbitrum避免了這些成本。相反,它吸引了早期采用者,只是模糊地暗示了網絡所有權的潛在份額。在$ARB代幣推出后,這些早期采用者是否會繼續堅持下去,將是未來需要監控的最重要趨勢之一。

隨著Arbitrum最大的謎團終于揭開,Arbitrum現在進入了其生命周期的下一階段。在代幣發布之后,注意力正在轉移到Arbitrum蓬勃發展的應用程序生態系統及其與競爭性以太坊擴展解決方案競爭的計劃。

應用生態系統

Arbitrum的應用程序生態系統可以分為兩大類:DeFi和消費者應用程序。在這些生態系統中構建的項目已經采用Arbitrum來獲得粘性用戶群和從以太坊繼承的強大安全保證。

DeFi

DeFi生態系統已經存在大量競爭,并以其DEX、借貸和永續合約為基礎。這些領域在去年經歷了顯著增長,并為構建第二層DeFi應用程序提供了基礎。

DEX

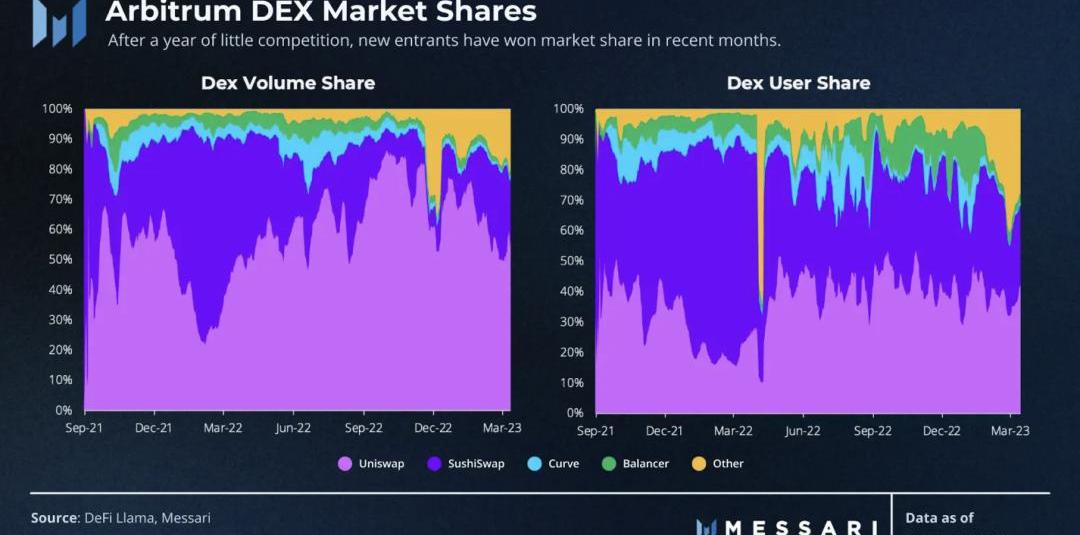

2023年的前幾個月,Arbitrum上的DEX活動超過了Polygon,使Arbitrum成為以太坊之外交易量最大的DEX領域。越來越多的協議看起來和感覺上與熟悉的以太坊L1上的DEX活動相似。在ArbitrumOne主網上線的第一年,Uniswap、SushiSwap、Curve和Balancer占據了幾乎所有ArbitrumDEX活動,平均交易量和用戶份額保持在90%以上。但隨著Arbitrum的DeFi生態系統在2022年底趨于成熟,新協議開始蠶食這些現有企業的市場份額。在過去的幾個月里,這四個協議的總交易量份額下降到80%,每日用戶份額下降到70%。

RTFKT推出創作者平臺“RTFKT Creators”并發布全新軟件開發包:4月7日消息,耐克旗下NFT系列RTFKT在社交媒體宣布推出創作者平臺“RTFKT Creators”,目前BETA網站已經上線,該平臺由四大部分組成,分別是The Hub、Explore(探索)、Learn(學習)和Build(構建)。此外,RTFKT還宣布與知名開源三維圖形圖像軟件Blender達成合作推出全新軟件開發包(SDK)以增強NFT創作者能力,其CloneX NFT項目將連接到該軟件,讓創作者可以個性化創作自己的CloneX頭像。[2023/4/8 13:50:54]

與其他EVM智能合約網絡類似,分叉Uniswap的項目如Sharkyswap和Arbswap獲得了普及。當3xcalibur、SolidLizard和SterlingFinance等Solidly分叉將ve(3,3)機制引入Arbitrum時,競爭也愈演愈烈。然而,可以說,Uniswap和公司最突出的新興挑戰者是Camelot,在過去30天內,它占挑戰者DEX交易量的10.6%。

與其他DEX一樣,部署在Camelot上的每個池都可以配置自定義費用參數。Camelot使池中的每項資產都具有動態的、定向的買賣費用,從而使可定制性更進一步。例如,USDC-WETH池可以對從池中購買WETH的交易收取0.04%的費用,但對向池中出售WETH的交易僅收取0.02%的費用。這種定向功能允許池部署者微調給定對的激勵結構。此外,這些費用杠桿是動態的。這允許費用結構根據市場條件等因素發生變化。

Camelot的第二個定義特征是它的啟動板。該服務為新項目提供了從社區成員籌集資金和引導流動性所需的基礎設施。在Perpy、Factor和Arbitrove等項目成功融資后,ArbitrumDeFi社區采用了Camelot作為rollup的原生“社區”DEX的說法。

Camelot的戰略是創建一個安全且可擴展的平臺,該平臺將支持廣泛的加密資產并為用戶提供快速高效的流動性訪問。通過這樣做,Camelot將自己定位為在Arbitrum上進行加密資產長尾交易的首選目的地。

盡管較新的協議給Arbitrum的DEX部門的現有企業帶來了壓力,但礦池級別的數據仍然凸顯了Uniswap的主導地位。在按交易量排名前10位的ArbitrumDEX礦池中,有六個屬于Uniswap。即使不對其池提供激勵,Uniswap的池也能為流動性提供者提供顯著更高的收益,這要歸功于該協議的市場領先交易量。Uniswap在交易量上的優勢源于其品牌知名度和深度集中的流動性架構。

隨著Arbitrum的DEX不斷成熟,我們可以期待穩定幣在交易活動中發揮更大的作用。重新審視上述關于Arbitrum頂級DEX的數據,只有一個穩定幣配對登記在按交易量排名前10的礦池中。這與以太坊相比相形見絀,以太坊前10個DEX池中有四個是穩定幣對。

我們已經可以看到潮流開始轉變。自以太坊的穩定幣市值在2022年2月達到頂峰以來,Arbitrum見證了穩定幣緩慢增長的一年,然后在2023年初急劇增長。

隨著越來越多的穩定幣進入Arbitrum,Uniswap、Curve和Camelot等提供集中流動性池的DEX將因其提供極低滑點交易的能力而獲得成功。隨著這些高交易量、低滑點的幣對池在Arbitrum上獲得更多關注,Uniswap可能還會推出其0.01%的費用等級,以贏得這個不斷增長的細分市場的交易量。

競爭可能正在升溫,但具有挑戰性的DEX要想繼續獲得市場份額,就需要找到更有創意的方法來與市場領導者競爭。新穎性和激勵措施可以創造短期的勝利,但以太坊的歷史告訴我們,定價權是DEX長期成功的主要因素。

貸款

Radiant

Arbitrum借貸領域的故事大部分可以通過單一協議來講述。Radiant建立在LayerZero之上,旨在作為“omnichain”借貸協議運行。這意味著它使用跨多個鏈的統一債務池,以便用戶可以在一條鏈上存入抵押品并在另一條鏈上開立借款頭寸。然而,自2022年7月下旬在Arbitrum上推出以來,Radiant尚未部署到其他鏈上。

Web3游戲DegenReborn完成戰略融資:4月6日消息,Web3 游戲DegenReborn完成戰略融資,P12、CyberConnect、Galxe 和 Era7 參投,具體投資金額未披露。

DegenReborn 游戲在黑客松比賽 Mask x Starkware、CyberConnect x BNB Chain 和 ETH Denver 中獲得獎項,在其72小時的限時公測Flash Beta期間,擁有17,599個付費錢包地址和395枚BNB的總交易量。[2023/4/6 13:47:16]

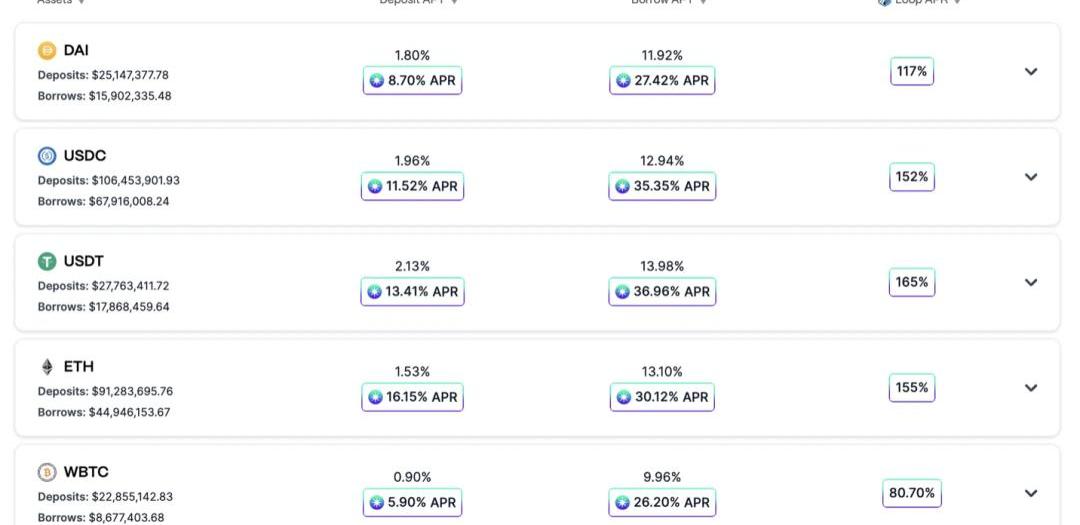

Radiant目前占Arbitrum貸款TVL的56%,緊隨其后的競爭對手AaveV3占該行業TVL的27%。對該協議進行更深入的研究表明,由于大量的RDNT激勵措施,這種增長絕非有機的。

Radiant不僅鼓勵用戶在平臺上借款,它還提供一鍵式“循環和鎖定”功能,允許用戶將借入的資產重新存入作為抵押品,然后再次從協議中借款。這個循環動作最多可以循環五次。用戶選擇鎖定抵押品的時間越長,他們在鎖定期間獲得的RDNT獎勵就越多。在考慮RDNT獎勵后,盡管基本借貸成本的APR為兩位數,但用戶從該協議借貸時獲得了優惠。

這已被證明是Radiant非常成功的增長戰略。在中性市場中,鎖定和循環策略由于其低波動性對于用戶存入和借入穩定幣是相對安全的。在升值的市場中,ETH和WBTC也成為有吸引力的存款策略——隨著這些抵押資產價格的上漲,存款人可以借到更大的價值并有資格獲得更多的RDNT獎勵。此外,風險偏好牛市與RDNT的更高美元價值相關。自2023年初以來,RDNT的價格上漲了1,075%,使這種激勵機制更具吸引力。

在評估整個行業協議的未償借款與TVL比率時,最好理解這里的動態。在過去30天里,Radiant的比率為2.5,幾乎是行業平均水平0.51的五倍。重要的是要注意,循環借用不會在任何這些協議的TVL指標中重復計算,這使得Radiant的比率有可能大于1。如果我們假設Radiant在沒有獎勵的情況下與行業平均水平一致,這意味著Radiant大約80%的借貸是由大量激勵措施驅動的。

Radiant備受期待的V2升級在上周末上線。V2將RDNT排放的跑道從兩年延長到五年,同時還修改了從協議中獲得RDNT所需的行為。具體來說,V2引入的一個重要變化是一種機制,在向RDNT/ETHLP池提供流動性之前,將循環的ETH借入并將一部分轉換為RDNT。這有效地對RDNT代幣造成了新的購買壓力,同時鎖定的用戶獲得了RDNT獎勵。值得監控的是,這種機制是否會抵消更高的障礙,從而在V2中獲得更小的RDNT獎勵池。總而言之,Radiant存款基礎的可持續性可能會在未來幾個月內受到考驗。

其他借貸競爭對手

如果我們從等式中刪除Radiant,自2022年6月1日以來,AaveV3在Arbitrum上的TVL份額從30%增加到60%。與Radiant不同,這種增長是自然發生的,沒有使用AAVE代幣來激勵活動。展望未來,AaveV3將成為Radiant的有力競爭者,專注于通過其門戶網站功能進行跨鏈借貸的全鏈借貸。Connext、deBridge、Hashflow和Wormhole已被列入白名單,作為批準的橋接提供商以支持門戶功能。

在Arbitrum的貨幣市場協議之外,VestaFinance是Rollup領先的抵押債務頭寸(CDP)協議。Vesta是Liquity協議的一個分支,允許其用戶針對一籃子抵押資產鑄造VST穩定幣。雖然GMX和GLP等流行資產支持抵押品類型,但Vesta的1700萬美元TVL中的65%目前由gOHM組成,gOHM是Olympus協議的治理代幣。正如MakerDAO在以太坊借貸市場的成功所證明的那樣,Vesta在Arbitrum中有擴大其影響力的空間。Vesta的未來增長將取決于其將TVL基礎多樣化到gOHM之外的能力,并通過外部集成推動對VST穩定幣的需求。

永續合約

將衍生品引入DeFi的早期嘗試主要集中在重新創建中心化交易所普及的訂單簿模型。然而,由于高昂的gas成本、延遲問題和普遍的高復雜性,DeFi項目尚未成功實現具有完全鏈上訂單簿的永續衍生品平臺。這為項目創造了一個機會,可以嘗試使用替代模型來交易合成永續合約。

SBF曾投資ModuloCapital4億美元,其創始人與SBF有戀愛關系:1月25日消息,FTX創始人Sam Bankman-Fried與其投資了4億美元的Modulo Capital創始人關系密切。據接受紐約時報采訪的四位知情人士透露,Sam Bankman-Fried Modulo 的創始人之一 Xiaoyun(Lily)Zhang曾與SBF有過一段戀情。

《泰晤士報》補充說Zhang在Jane Street Capital工作十余年,其中3年曾與SBF成為同事。此外,另一聯合創始人 Duncan Rheingans-Yoo兩年前才從哈佛大學畢業,其于2020年加入了Jane Street Capital。此前消息,Alameda曾向Jane Street前雇員旗下基金Modulo Capital投資4億美元。(紐約時報)

?[2023/1/25 11:30:01]

近年來,結合了自動化做市商和基于訂單簿的交易所的混合模型在DeFi用戶中越來越受歡迎。這些混合永久平臺在Arbitrum上的增長可以說是促進網絡早期采用的最重要的因素。永續合約擁有5.65億美元的TVL,是ArbitrumDeFi生態系統中最大的部分。在這一領域中,有一個協議占所有TVL的80%以上:GMX。

GMX

作為2021年8月在ArbitrumOne上線的首批應用之一,GMX已經確立了ArbitrumDeFi的王者地位。這一成功的關鍵是GMX的雙代幣模型:協議收入的30%分配給GMX的利益相關者,70%分配給GLP的利益相關者。這些機制導致了圍繞協議構建的整個項目生態系統,為其系統帶來更大的流動性并提供切線服務。

收益和期權金庫

用戶可以利用GMX產生的平臺費用,而無需通過存入由外部協議構建的收益或期權金庫來承擔GLP中包含的資產指數的風險。GMD、NeutraFinance和Umami是利用GMX的流動性運行delta中性策略并將累積收益傳遞給USDC、WBTC或ETH存款人的產品。JonesDAO通過借入USDC并將其存入GLP,將這一策略更進一步,從而創造了對GLP收益率的杠桿敞口。

借貸平臺

GMX的流行導致多個借貸協議將GMX和GLP集成為尋求利用這些資產的用戶的抵押品。Vesta用戶可以根據GLP鑄造VST穩定幣,而TenderFinance允許用戶從協議的貨幣市場借入任何一種資產。

社交交易

隨著越來越多的交易者遷移到去中心化交易平臺,利用交易的社交元素的設計空間不斷擴大。STFX和PerpyFinance是兩個構建平臺的項目,旨在將成功的交易者與跟單交易者聯系起來。交易者創建公共金庫以換取跟單交易者支付的費用。在后端,金庫存款和交易通過GMX進行路由。

總而言之,建立在GMX之上的項目數量有助于通過增加流動性和數量來加強平臺的競爭地位。然而,隨著平臺層對流動性的競爭加劇,這些應用程序很可能也會與GMX的競爭對手整合。如果這些應用程序也成為永久平臺的主要用戶,那么競爭動態將取決于哪些應用程序可以產生最高和最穩定的收益。

相關數據

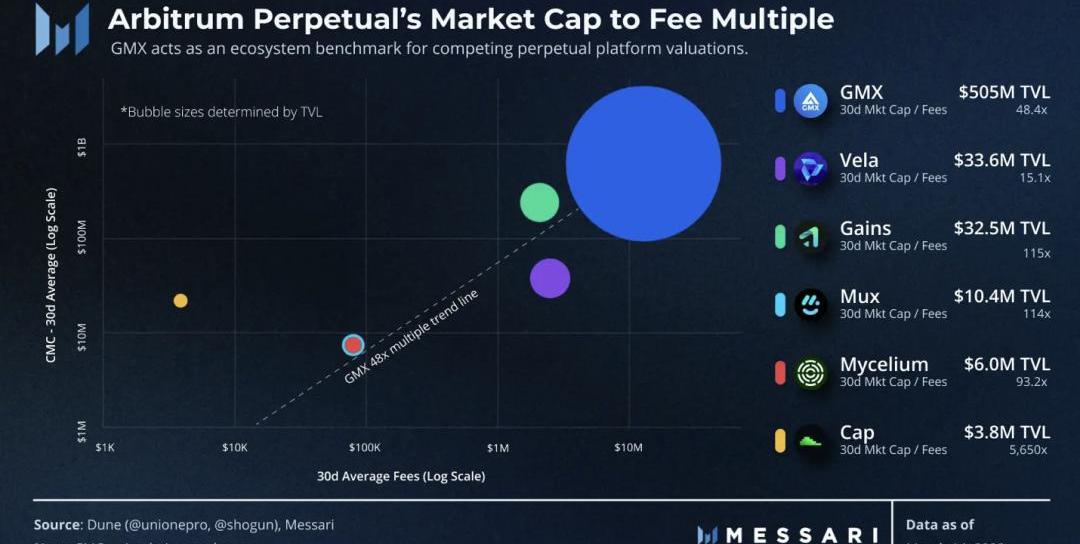

GMX可能是第一個在Arbitrum上上市的永續合約平臺,但最近幾個月新進入者已經開始搶占市場份額。這些競爭對手都使用與GMX類似的混合AMM訂單簿模型,但為交易者提供了更廣泛的市場。GMX在這方面僅對四個市場保持保守:BTC/USD、ETH/USD、UNI/USD和LINK/USD。嶄露頭角的競爭對手已迅速提供其他的市場,例如外匯、股票、商品和更廣泛的加密貨幣籃子。

從越來越多的競爭平臺中脫穎而出的兩個協議是VelaExchange和GainsNetwork。這些協議加起來占永續合約30天平均交易量的46%和TVL的11%。雖然這些競爭對手正在蠶食GMX在交易量中的份額(51%),但GMX在TVL方面仍然保持著強大的優勢,占據該行業83%的份額。這種動態意味著Vela和Gains中的流動性提供者每單位流動性暴露于協議交易量的更大份額。盡管如此,他們的盈利能力最終取決于以協議費用的形式獲取的交易量中有多少。

比特幣全網未確認交易數量為2038筆:11月1日消息,BTC.com數據顯示,目前比特幣全網未確認交易數量為2038筆,全網算力為264.84 EH/S,24小時交易速率為3.13交易/s,目前全網難度為36.84 T,預測下次難度下調0.36%至36.7T,距離調整還剩6天7小時。[2022/11/1 12:02:16]

在估值方面,GMX提供了一個行業基準來比較新的競爭對手。以30天平均流通市值與費用的比率計算,只有Vela的倍數低于GMX。這表明市場低估了Vela相對于其競爭對手產生費用的能力。然而,應該注意的是,GMX和Gains都部署在額外的網絡上,這意味著在考慮Arbitrum以外產生的費用時,它們的總比率較低。

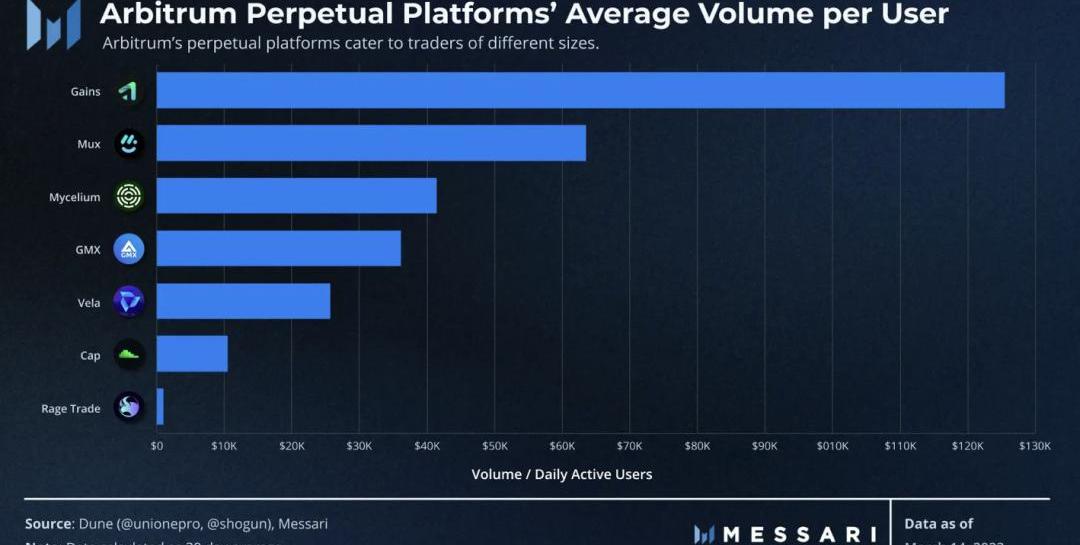

值得注意的是,Arbitrum的永續平臺似乎也迎合了不同的交易受眾。根據每個每日活躍用戶的平均交易量,Gains似乎為較大的交易者提供服務,而Cap和RageTrade則支持較小的交易者。同樣,隨著建立在這些永久平臺之上的結構化產品數量的增加,從而在用戶和平臺之間創建了一個抽象層,平臺將需要了解他們的用戶群,因為用戶和平臺之間的直接聯系越來越少.

期權及其他結構性產品

期權

期權協議為DeFi用戶提供了另一種途徑,以獲得杠桿作用或對沖定向市場波動帶來的風險。然而,盡管期權作為最受歡迎的衍生產品之一在傳統金融中根深蒂固,但它們尚未在鏈上起飛。這主要是由于以太坊L1的高交易成本以及從期權策略中持續獲利所需的知識障礙。

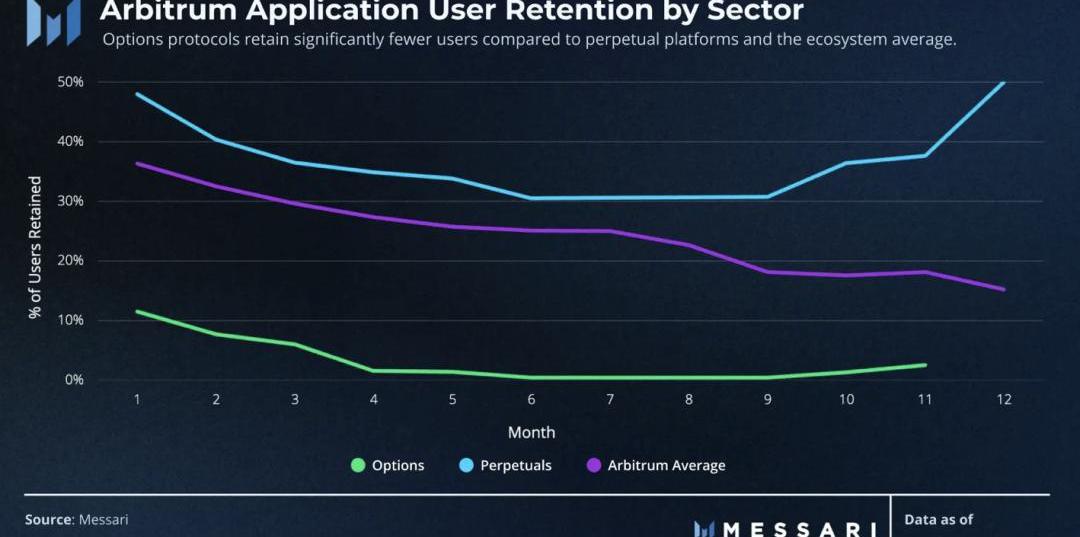

作為首批部署在Arbitrum上的協議之一,Dopex最初通過提供一鍵式期權庫成為2022年初最受歡迎的Arbitrum協議之一。它受益于強大的社區和使期權市場對用戶盡可能簡單的承諾。盡管有這種吸引力,但Dopex未能保留其早期用戶群,并拖累了整個期權行業的用戶保留分數。

即使與其他行業相比保留率有所下降,Arbitrum上的期權協議也是所有鏈中最大的。在期權協議中鎖定的1.5億美元資金中,近一半存入了Arbitrum。此外,在DeFi中排名前五的期權協議中,有四個在Arbitrum上有最大的部署。Lyra最近在網絡上的增長進一步凸顯了人們對Arbitrum作為期權協議新興中心的偏好。

Lyra在1月份對Newport進行升級,使其能夠使用永續合約作為抵押品和delta對沖工具。升級后不久,Lyra部署在Arbitrum上以獲取GMX的流動性。這導致TVL和數量的快速增長,在幾周內超過了Lyra的Optimism。

因此,雖然期權不是加密用戶的首選杠桿工具,但如果該行業確實增長以滿足其與傳統金融的相關性,鑒于生態系統當前的期權協議市場份額,Arbitrum很可能會看到大部分增長。

其他結構性產品

Pendle是一種利率衍生品協議,將產生收益的代幣分離為本金和收益部分;本金代幣相當于零息債券,而收益代幣相當于息票支付。一旦拆分,這些代幣就可以在Pendle的原生V2AMM上進行交易,以便用戶可以對沖可變利率風險。自推出V2以來,Pendle的TVL從600萬美元增長了560%至4100萬美元,而其市值從380萬美元增長了1,000%至3800萬美元。

像Pendle這樣的利率協議有一個巨大的潛在市場——傳統的利率衍生品市場的名義價值超過400萬億美元。然而,與期權協議類似,鑒于當今DeFi世界的用戶群,這些項目被廣泛采用可能還需要一段時間。

PlutusDAO旨在成為具有veToken結構的Arbitrum項目的實際治理層。PLS代幣充當單一代幣,控制協議的投票鎖定資產籃子并從基礎代幣中獲得收益。通過持有PLS代幣,用戶可以對越來越多的協議產生影響,包括Dopex、Radiant、Sperax和JonesDAO。雖然最初只專注于治理代幣,但Plutus最近通過為GMX的GLP代幣構建保險庫而擴展到一般收益聚合領域。這種擴展使Plutus看起來像是Convex和Yearn的混合體,并且應該擴展協議的策略以盡可能多地合并Arbitrum中流行的收益來源。

CryptoQuant報告:BTC礦工最新拋售可能會在短期內迫使價格下跌:8月15日消息,一位CryptoQuant分析師在研究報告中表示,BTC礦工最新拋售可能會在短期內迫使價格下跌。數據顯示,在最近的18,000美元和22,000美元盤整階段期間,礦工儲備一直在緩慢增加,然而比特幣價格在過去幾周小幅反彈至25,000美元水平后,礦工卻開始拋售BTC資產,如果這種情況持續,那么這些強制賣家造成的拋售壓力可能會在短期內推低價格。

礦工儲備是衡量當前存儲在所有礦工錢包中比特幣總量的指標,當該指標值上升時,表明礦工正在將BTC存入錢包,該指標值下降則表明礦工正在從其儲備中轉出BTC,這種趨勢可能不利于加密貨幣價值增長。[2022/8/15 12:25:33]

Y2KFinance是一個雙向平臺,供用戶買賣錨定資產保險。該協議可能只有幾個月的歷史,但最近導致USDC掛鉤的銀行業危機證明了它的價值。FRAX、USDC和Dai的depegs分別為那些在Y2K平臺上購買了錨定保險的人帶來了4,820%、4,350%和4,230%的回報。雖然這樣的回報可能會吸引更多的用戶繼續前進,但很難想象Y2K會擴展到超越利基產品,因為它的商業模式是基于黑天鵝事件的。

消費者

除了DeFi,Arbitrum還擁有許多基于消費者的應用程序。這些應用程序中的大多數尚未達到與Arbitrum的DeFi應用程序相同的采用水平,但已準備好面對下一波新用戶增長。

資格認證-Odyssey

ArbitrumOdyssey是由OffchainLabs于2022年6月發起的為期兩個月的新用戶獲取活動。該組織選擇了Arbitrum最活躍的56個項目,并隨機創建了14組,每組四個項目。這14個小組隨后在Twitter上進行投票,前四名小組成為奧德賽的贊助成員。每周,用戶都被設置為完成兩個協議的任務,以獲得Galxe發行的NFT憑證。

在為期一周的期間內,用戶收到了用于橋接到Arbitrum的NFT。然而,網絡擁堵最終迫使OffchainLabs在用戶開始鑄造NFT以橋接網絡時推遲Odyssey活動。

OffchainLabs宣布,在Arbitrum升級到Nitro技術堆棧后,Odyssey將重啟。但是,該活動仍未重新開始。有人猜測,在Arbitrum完成代幣發行后,Odyssey可能會重新開始。這將使DAO的財政部能夠利用其新發現的財富進一步激勵該活動。

盡管奧德賽被取消,但該活動仍然可以說是成功的。已經鑄造了437,000個橋接NFT,但很難區分這些錢包中有多少是新用戶和重復用戶嘗試玩Arbitrum以獲取期待已久的空投。盡管如此,新的Arbitrum用戶活動與Odyssey之間仍存在相關性。

最后,Odyssey讓Galxe成為ArbitrumNFT認證的首要合作伙伴。隨著社交協議在未來進入Arbitrum生態系統,Galxe將成為服務這些客戶的領先候選者,成為認證即服務提供商。

游戲

Arbitrum的游戲行業主要由Treasure協議引導。Treasure是一個面向游戲開發者的生態系統,其目標是成為“Web3的任天堂”。在Treasure上發布的游戲可以相互操作,并且可以立即利用Treasure的原生DEX、MagicSwap及其原生NFT市場Trove提供的網絡效應。MAGIC是生態系統的原生治理代幣,也是NFT升級和在Trove上購買的貨幣。

在撰寫本文時,Treasure支持13種不同的游戲。在這些游戲、MagicSwap和Trove市場中,Treasure生態系統平均每周有5,900名用戶,并且自2022年2月進入初始增長階段以來從未低于每周2,500名用戶。雖然這個用戶群只是Web2游戲的一小部分,該活動比一些最流行的ArbitrumDeFi協議更加一致。

Treasure的早期成功可以歸因于游戲在加入生態系統時獲得的網絡效應以及缺乏來自其他游戲平臺的競爭。在網絡效應方面,無論該代幣是在哪個游戲中獲得的,MAGIC代幣都可用于升級NFT游戲資產。這意味著新項目可以提供MAGIC作為完成游戲目標的回報,用戶可以將其獎勵應用到他們的資產上。在整個生態系統的其他游戲中使用。此外,MagicSwap和Trove為資產交換提供了中心位置,并推動了對MAGIC作為NFT銷售貨幣的額外需求。

Arbitrum內沒有其他已建立的游戲生態系統可以與Treasure的范圍相媲美。然而,Trident正試圖通過引入以風險換取收益的大型多人在線(MMO)游戲世界來改變這一現狀。使用MMO模型,項目將能夠在Trident宇宙中構建迷你游戲并搭載其用戶群。Trident沒有為Treasure等游戲構建生態系統平臺,而是押注Web3MMO將與Minecraft和Roblox等Web2MMO一樣取得成功,并且游戲開發人員將在自己的游戲中構建。

菠菜

風險獲利的主題也超越了傳統的Web3游戲領域。隨著2023年開始加密貨幣市場的風險偏好情緒回歸,圍繞去中心化菠菜應用程序出現了。這些平臺建立在類似于Arbitrum的永續衍生品平臺的流動性機制之上——流動性提供者扮演著“房子”的角色,并允許用戶對他們的集合資金進行押注。根據項目的不同,這筆資金可以是協議的原生代幣形式,也可以是外部資產,如ETH或USDC。

與傳統一樣,賠率為流動性提供者提供了輕微的優勢。然而,與傳統不同的是,每個游戲的隨機輸入和相應的結果都可以被任何參與者在鏈上驗證。在Arbitrum的去中心化建設的項目包括Arcadeum、Nice2Win、ArbiRoul、PartyDice和Betswirl。

該行業雖然還很年輕,但具有長期上漲的潛力,并探索與現有Web2平臺的合作伙伴關系以獲得額外的收入來源。PartyDice已經采用了這一策略。此外,缺乏KYC和獲得全球流動性的途徑擴大了去中心化平臺的總可尋址市場。然而,這可能只是一個短期的好處,而項目仍然很小——任何獲得實質性吸引力的項目幾乎肯定會面臨監管壓力。

NFT

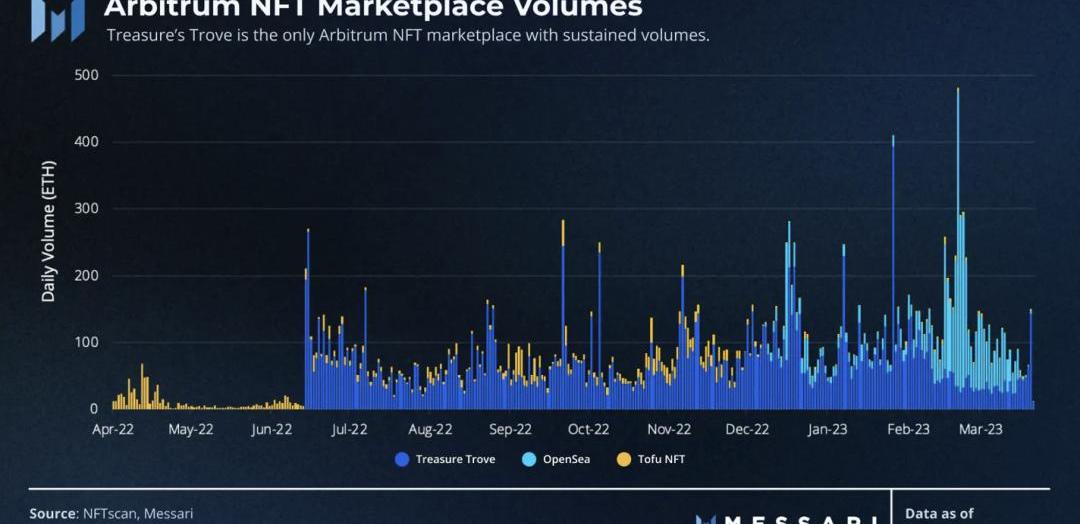

ArbitrumNFT生態系統仍處于早期階段。在過去的一個月里,該網絡的NFT交易量僅為3,900ETH——與同一時間段內以太坊L1的130萬ETH交易量相比,這只是一個零頭。

Arbitrum上唯一一致的NFT交易量來源來自Treasure的Trove市場。這可能是因為Trove是Magic生態系統中游戲NFT的本地市場,玩家正在交換資產用于游戲內使用,而不是像當今大多數其他NFT市場那樣進行投機。

自2022年9月中旬在Arbitrum上部署該市場以來,OpenSea的相對市場份額在最近幾個月有所增長。在SpaceID推出.arb命名服務的支持下,該市場在2月份經歷了短暫的交易量激增,但此后有所下降.在更多項目在Arbitrum上推出原生NFT和投機回報之前,Arbitrum上的NFT交易可能會保持低迷。

Arbitrum的成功原因

Arbitrum將作為網絡增長的案例研究載入加密歷史。它的成功可以歸因于三個相互關聯的因素:推遲原生代幣、原生應用程序,以及它的冒險用戶群。

如前所述,Arbitrum決定在沒有代幣激勵的情況下引導其網絡,這為其提供了相對于競爭對手的成本優勢。追溯代幣分發的前景足以讓投機用戶嘗試其生態系統的應用程序。在開發人員方面,構建者可以自由創建應用程序,而不必擔心唯利是圖的用戶僅僅為了獲得短期回報而與他們的協議進行交互。

GMX和Treasure等原生應用的成功吸引了更多的建設者來挖掘生態的用戶群。DeFi生態系統看到許多現有應用程序增加了對Arbitrum的支持,以利用生態系統內不斷增長的流動性。游戲開發者選擇使用Treasure進行構建,以訪問其粘性用戶群。此外,這些協議的早期用戶能夠利用他們的成功所創造的財富效應。與Optimism不同,Optimism具有許多由大型VC支持的協議,Arbitrum的本地應用程序主要由社區資助。這創建了一個自循環,因為社區利潤會迅速流回生態系統中的其他項目。

最后,Arbitrum生態系統歷來迎合了對杠桿有偏好和高風險承受能力的用戶群。其永續平臺的流行、杠桿策略以及越來越多的風險盈利游戲和菠菜平臺都證明了這一點。一旦將這些用戶引入生態系統,讓他們測試各種應用程序并將自己融入社區就相對容易了。

展望未來

$ARB代幣發布

期待已久的$ARB代幣發布將對Arbitrum生態系統的未來產生深遠影響。試用Arbitrum生態系統的早期采用者現在將獲得網絡代幣供應量11.6%的空投獎勵。上周,Arbitrum基金會詳細制定了確定空投資格的標準。一般來說,在多個月內保持一致活動并通過網絡與各種合約進行交互的錢包獲得的獎勵遠遠超過那些只是橋接資金并進行一些一次性交易的錢包。

$ARB代幣接收者的另一個值得注意的類別是在發展Arbitrum生態系統中發揮作用的DAO。1.13億個代幣將根據Arbitrum基金會確定的各種指標分配給協議。這些包括協議啟動的時間,無論它是Arbitrum還是多鏈的原生協議、它的TVL、用戶活動、交易量、平均交易價值,以及它在跨時間維護這些指標方面的一致性。

排名前10位的DAO將獲得分配給該類別的41%的代幣。在這一組中,行業領導者Treasure、GMX和Uniswap因其對Arbitrum的游戲和DeFi生態系統的巨大影響力而成為前三名。如果我們分析收到的$ARB代幣與每個協議的流通市值的比率,我們會發現市值較低的協議將獲得價值超過其市值10%的代幣。不出所料,自從宣布向DAO分配$ARB以來,其中許多代幣的價格都出現了兩位數的上漲。

最后,ArbitrumDAO金庫將收到近43%的$ARB代幣。隨著Arbitrum超越其最初的增長階段,生態系統將無法再依賴其之前聰明的低成本用戶獲取策略。相反,DAO需要動用其資金來吸引下一波開發者和用戶。

Nova

ArbitrumNova是為大容量dApp創建的rollup,于2022年8月與ArbitrumNitro一起發布。Nova依賴于Arbitrum的AnyTrust技術,這是Nitro的一種變體,可進一步降低成本。該數據不是直接在以太坊L1上發布交易,而是發送到外部數據可用性委員會(DAC)。這消除了rollup向以太坊L1支付gas費用以存儲調用數據的需要,但創建了一個溫和的信任假設:用戶必須相信至少有兩個DAC成員在誠實地存儲交易數據。

DAC是一組經過許可的基礎設施提供商,包括OffchainLabs、ConsenSys、Reddit、GoogleCloud、P2P和QuickNode。如果DAC離線或未能就DAC證書達成共識,系統將回退到原始的Arbitrumrollup協議,并將以標準rollups為代價運行。

盡管Nova承諾為用戶和應用程序開發人員節省更多成本,但rolllup尚未得到實質性采用。Nova自上線以來,其日均3萬筆交易量僅占One日均35萬筆交易量的8.5%。在$ARB代幣發布之后,我們可以看到ArbitrumDAO選擇激勵Nova的更大發展。游戲、社交和認證平臺等消費者應用程序自然適合Nova,因為它們需要高吞吐量和低交易費用。

Stylus

ArbitrumStylus是一個即將推出的編程環境,它利用了Arbitrum的Nitro升級帶來的變化。Stylus將允許使用C、C++和Rust等傳統編程語言編寫的程序部署在Arbitrum的匯總上。這些語言被編譯成Wasm二進制格式,然后通過EVM發送執行。

由于與其原生Solidity語言相關的學習曲線,以太坊在歷史上一直難以吸引Web2開發人員。雖然Stylus的發布日期仍然未知,但它的推出將使所有只熟悉傳統編程語言的開發人員更容易訪問Arbitrum的開發環境。此外,Stylus為在其他智能合約平臺上使用這些傳統語言開發的應用程序提供了一個遷移到Arbitrum的機會。這將使他們能夠利用以太坊的安全功能,而無需對其現有代碼庫進行大量修改。

Orbit

在發布$ARB代幣的同時,Arbitrum基金會發布了ArbitrumOrbit,這是一個用于第3層(L3)網絡的開發工具包,無需許可即可部署在Arbitrum的L2?rollup之上。L3將被定義為Arbitrum的L2上的智能合約,這將要求他們向L2支付測序費用。添加對L3的支持應該有助于提高Arbitrum生態系統的可擴展性,同時使其執行環境和安全模型多樣化。

Orbit還將允許新項目利用Nitro代碼庫并在以太坊上作為L2啟動。但是,只有當項目獲得ArbitrumDAO的明確授權時,此選項才可用。任何授權都可能要求項目向ArbitrumDAO支付Nitro許可費,因為這些項目不會為使用Arbitrum的排序器支付費用。

支持L3部署而不是切向L2的決定標志著Arbitrum與其緊密的競爭對手Optimism在戰略上的明顯差異。Arbitrum正試圖通過其作為專有開發環境的代碼庫獲利,而Optimism將通過對其共享排序器基礎設施的訪問獲利。

最后

低成本的增長黑客和強大的、社區驅動的應用程序生態系統使Arbitrum成為市場上領先的以太坊擴展解決方案。該網絡的原生代幣的推出標志著其生命周期中的一個關鍵點,因為它正走上去中心化的道路。由于以太坊L2是一個不斷發展的生態系統,Arbitrum將需要適應開發人員和用戶不斷變化的需求,以保持其早期領先地位。通過專注于提高傳統編程語言的可訪問性和對第3層網絡的支持,Arbitrum正準備通過其網絡匯集更多活動。

3月23日,黑山內政部長FilipAdzic在其社交平臺宣布,TerraformLabs創始人DoKwon在黑山被捕。黑山當局稱,DoKwon當時試圖使用偽造的哥斯達黎加旅行證件飛往迪拜.

1900/1/1 0:00:00Arbitrum空投帶來的造富效應并未消退,4月3日,MMFinance在Arbitrum上線,公募預計融資50萬USDC,實際參與的資金高達1.82億USDC,超募364倍.

1900/1/1 0:00:00不久前的3月29日,Gem宣布新通過了50000份GemV2測試申請。一兩天前,還有人在Gem的Discord服務器詢問GemV2測試資格的相關問題.

1900/1/1 0:00:004月4日,奢侈品巨頭Gucci宣布將與?YugaLabs?旗下元宇宙游戲Otherside合作推出限量版OthersideRelicsbyGucci系列.

1900/1/1 0:00:00這兩天GPT-4的到來,再次成為朋友圈及媒體熱議的話題。此次升級、更新讓大家看到了AI給科技和社會帶來的潛在挑戰性甚至革命性.

1900/1/1 0:00:001、美聯儲為什么擴表3000億美元上周五以來,因為SVB事件發酵,美國一些地區性銀行遭遇了嚴重的擠兌,儲戶大量將存款轉移至大銀行,流動性緊張的一些中小銀行只能尋求美聯儲.

1900/1/1 0:00:00