BTC/HKD-0.12%

BTC/HKD-0.12% ETH/HKD+0.76%

ETH/HKD+0.76% LTC/HKD+1.05%

LTC/HKD+1.05% DOT/HKD+0.07%

DOT/HKD+0.07% ADA/HKD-0.45%

ADA/HKD-0.45% SOL/HKD-0.24%

SOL/HKD-0.24% XRP/HKD-0.23%

XRP/HKD-0.23% DOGE/US-0.81%

DOGE/US-0.81%1.錢包簡介

錢包常稱加密錢包或者數字錢包。在Web3的世界中,錢包不僅僅承擔著傳統意義上管理資產的功能,它還是一個在Web3世界中通行的必備工具。從學術定義上來講,錢包是私鑰的保管工具,可以將私鑰理解為錢包的賬戶密碼。

1.1公私鑰簡介

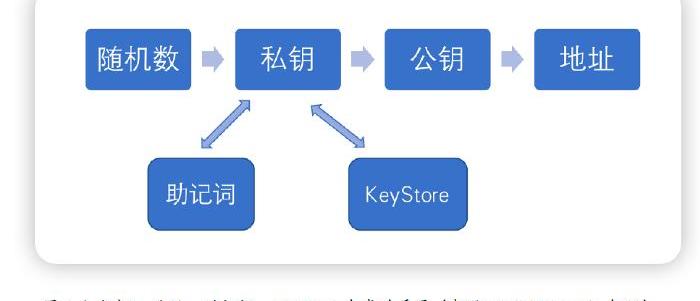

在錢包的概念中,最基礎的當數私鑰和公鑰及其機理。下圖很好地反映出了隨機數、公私鑰、地址、助記詞和KeyStore之間的關系。簡單闡明如下:

●隨機數:隨機數是在計算機內一個隨機數字,有16的64次方種可能,這個數字約等于宇宙中所有原子的數量;

●私鑰:私鑰由隨機數加工后生成,經過非對稱加密生成公鑰匙;

(1)私鑰與助記詞:經過格式轉換形成助記詞;

(2)私鑰與KeyStore:KeyStore是存儲私鑰的一種文件格式(JSON)。用戶可以自定義密碼,且方便備份和導入,丟失時如對方不知道密碼則無法導入私鑰。KeyStore用來保管私鑰在方便的同時又不失安全性

●公鑰與地址:公鑰由私鑰單向推算而來。經過哈希運算和編碼格式轉換,并取尾部后,則生成我們常見的以”0x”開頭的地址;

同傳統錢包與賬戶來類比,公鑰相當于錢包的地址,可理解成銀行賬戶。而私鑰則可理解為”銀行卡號+銀行卡密碼”,助記詞等同于私鑰,相當于”銀行卡號+銀行卡密碼”,其關系式可表述為:”Keystore+密碼=私鑰=銀行卡號+銀行卡密碼”。

以上是以Etherum為例對公私鑰進行的介紹,非Evm兼容的公鏈雖然其地址的格式和標準與上述不同,但從隨機數到私鑰,由私鑰生成公鑰,進而形成地址的原理和過程是一樣的。

1.2錢包的分類

企業級區塊鏈平臺SettleMint推出AI助手,以輔助Web3開發人員編寫智能合約:金色財經報道,企業級區塊鏈平臺SettleMint最近在其平臺上推出AI助手,以幫助Web3開發人員編寫智能合約。SettleMint聯合創始人兼首席技術官Roderik van der Veer表示,SettleMint創造人工智能助手并不是為了取代人類,人工智能可以幫助起草智能合約,但其真正的價值在于解釋每一行代碼的作用。SettleMint主要在OpenAI的GPT-4上對人工智能助手進行培訓,并向其提供有關區塊鏈開發的最新信息。[2023/8/3 16:16:10]

從上述的分析我們看到,錢包的概念主要由是需要搞清楚公私鑰。目前錢包的分類方法有很多,根據我們通用被大眾接受的分類方法,我們可以按以下邏輯進行歸類:

●維度一:根據用戶是否掌握私鑰,可以分為去中心化錢包和中心化錢包。去中心化錢包就是用戶自己掌握私鑰,比如我們常見的MetaMask、TokenPocket、imToken等;中心化錢包又稱托管錢包,即私鑰由第三方中心機構保管,比如幣安,Huobi等交易平臺。

●維度二:根據錢包私鑰是否觸網,可以分為冷錢包和熱錢包。其中廣義冷錢包的概念包括使用助記詞保管的“紙錢包”、離線手機、硬件錢包等。而熱錢包則是指在交易簽名時私鑰需要觸網的錢包,包括我們常用的錢包APP、網頁插件錢包等等。

2.錢包賽道市場情況

2.1錢包賽道市場概況

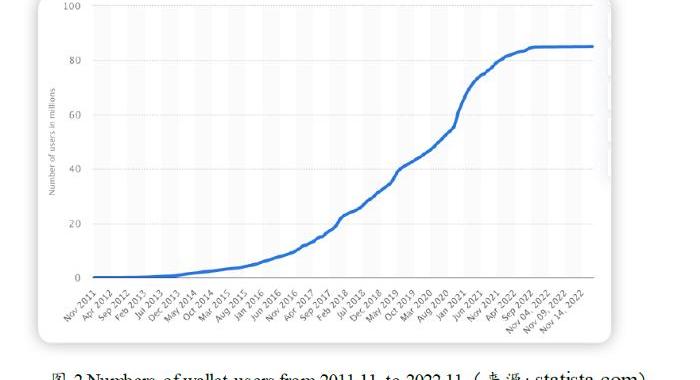

從用戶數量上來看,目前全球有超過3億人在使用加密資產,從來自statista.com的數據顯示,截至2022年11月,全球錢包用戶數量為85M,較2021年年底80M增加約6.3%,相對于上一年增幅35%有所下降,但隨著熊市結束下一個周期的到來,目前正處于爆發增長的前夜。

中辦、國辦:加快推進區塊鏈等在醫療衛生領域中的應用:3月23日消息,中辦、國辦:發展“互聯網+醫療健康”,建設面向醫療領域的工業互聯網平臺,加快推進互聯網、區塊鏈、物聯網、人工智能、云計算、大數據等在醫療衛生領域中的應用,加強健康醫療大數據共享交換與保障體系建設。(同花順)[2023/3/23 13:22:13]

從收入規模上來看,根據futuremarketinsight的研究指出,2022年全球加密錢包市場總收入約為13.98億美元,預計未來十年內將突破33.71億美元,年復合增長率達9.2%,將呈現高速增長態勢。當然頭部錢包會越來越強,將會占到整個市場份額的35%左右。

從地區分布上來看,北美在全球市場中起步較早,且占據主導地位。在上一年度時就主導了加密錢包市場,收入份額超過30.0%。北美市場上有幾個主要參與者,包括CoinbaseGlobal,Inc.、BitGo和BitPay等。2022年6月,PayPalHoldings,Inc.公司宣布所有美國符合條件的PayPal賬戶持有人現在可以使用PayPal發送和接收加密貨幣,這在一定程度上也加快了錢包用戶的增長。其次是亞太地區,特別是中國大陸和中國香港是增長最快的區域市場。亞太地區將在區塊鏈創新中發揮至關重要的作用。該地區人口眾多,包括具有金融意識和技術傾向的人口,正在推動該地區加密錢包的創新。

2.2錢包的盈利模式

目前加密錢包的盈利模式隨著行業的發展也在不斷地變化。在早期的大多數錢包APP,其主要是作為私鑰存儲和管理工具而存在,即是用于沉淀用戶的資金。在2020年各類鏈上應用出來之前,主要盈利模式為收取交易手續費,錢包基于此收入規模相對較小。

隨著行業發展特別是Defi和跨鏈需求增長后,加密錢包不斷推出了各類鏈上服務,如內置跨鏈、質押、閃兌等。也有些甚至推出了理財產品、挖礦、行情資訊等。某些公司甚至在錢包的基礎上內嵌H5交易所,試圖以錢包為入口,開啟交易所服務。

Larry Cermak:Customers Bank等銀行仍為加密行業提供服務:3月13日消息,The Block研究總監Larry Cermak發推稱,為加密貨幣業務提供銀行服務的三家美國銀行被淘汰。不過,Customers Bank、First Foundation Bank、Cross River Bank、Sutton Bank、Evolve Bank & Trust、BankProv、Quontic Bank等銀行仍然提供加密貨幣銀行服務。Larry Cermak表示,自己沒有提到像摩根大通、 紐約梅隆銀行這樣的大銀行,是因為大多數小企業都無法使用這些銀行。[2023/3/13 13:00:38]

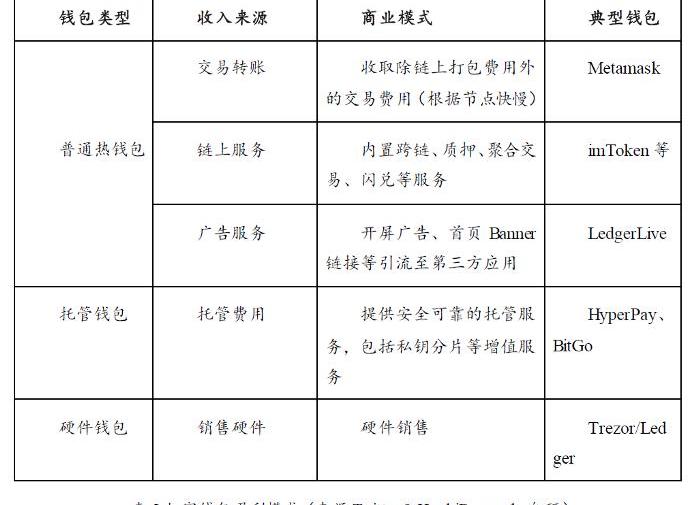

目前,市場中的加密錢包從普通熱錢包、托管錢包和硬件錢包來看,我們調研統計了市面上的大多數錢包,其收入來源和商業模式分析如下:

2.3頭部錢包介紹

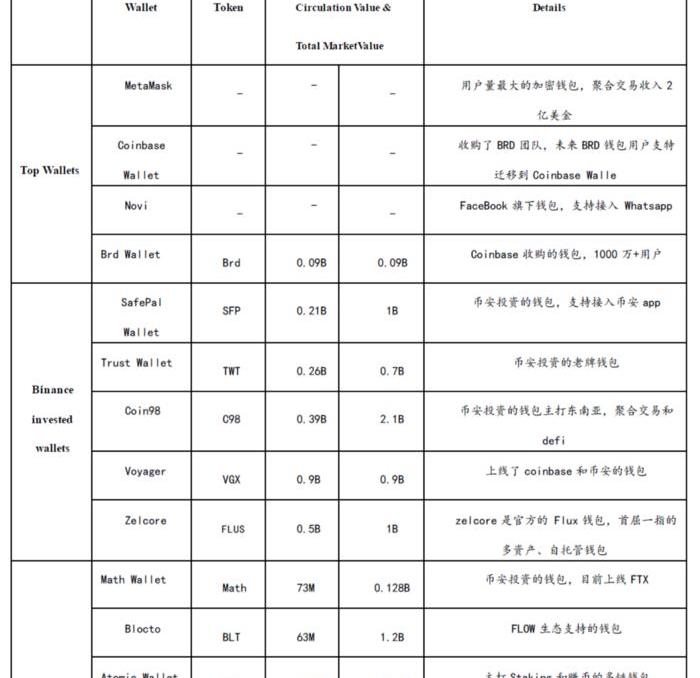

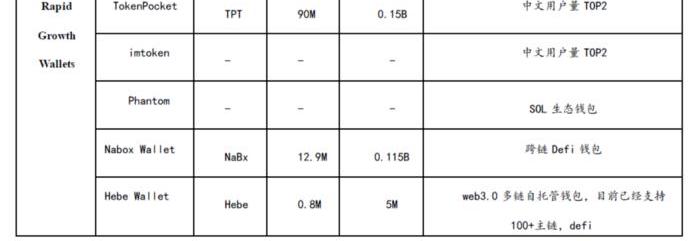

從公開的資料來看,目前頭部錢包幾乎被大公司所占駐,要么是直接開發作為其產品,要么是入股投資。下表中我們將目前市場上常用的錢包作了分類,一類是頭部巨頭公司直接開發的錢包如Metamask、Coinbase錢包、Facebook推出的錢包,另一類則是幣安投資的錢包如我們常用的TrustWallet、C98等。最后一類是新晉的增長較快的錢包。在第四列和五列中給出了其流通市值和總市值。詳細描述如下表所示:

整體上講,Meatmask作為巨頭入局的錢包,收入最高,第二梯隊是幣安旗下的錢包,特別亮眼的是Coin98錢包,其主打聚合交易和DEFI,市值也高達2.1B。在快速增長的錢包中,以imToken和TokenPocket最為人熟知,在華人圈高居榜首。

比特幣全網未確認交易數量為3028筆:金色財經報道,據BTC.com數據顯示,目前比特幣全網未確認交易數量為3028筆,全網算力為269.73 EH/s,24小時交易速率為2.68交易/s,目前全網難度為36.84T,預測下次難度下調0.40%至36.69 T,距離調整還剩7小時55分鐘。[2022/11/7 12:24:04]

3.錢包賽道當前挑戰

在本輪牛熊周期,錢包的發展已經進入了快車道,眾多的創新已經加速了錢包的發展,如2020年的DeFiSummer,2021年的公鏈生態百花齊放,然而錢包的發展一直面臨著各種挑戰,如易用性,安全性以及隱私與監管。

3.1易用性

錢包的使用相對中心化的資管平臺來說操作與理解均更加復雜,交易所或者中心化的理財平臺只需要提供更便捷的服務即可,用戶無需理解背后的邏輯,而錢包的使用則是需要每一步交互都是需要用戶親自操作,這就需要用戶具有一定的基本區塊鏈知識儲備。一旦交互與錢包授權出現問題,用戶也沒辦法尋求錢包客服解決問題,這對于完全不懂相關技術的用戶來說會非常困難,這完全不利于新的Web3用戶的進入。

用戶與錢包之間的交互體驗目前對大部分錢包品牌來說較差,能夠改進與完善的地方比較多,例如在插件端與手機端更人性化的交互防釣魚提醒、更便捷與方便用戶的的NFTToken工具集成、更廣泛適用的Dapp環境適配等。除了交互體驗以外,錢包的使用/登錄方式/UI目前與Web2應用程序的使用也有一定的區別。正是由于去中心化錢包上述易用性不足,很多新老用戶最終又選擇了傳統的中心化錢包。中心化錢包雖然存在一定的人為的安全風險,但它操作簡單,用戶界面友好,如果去中心化錢包想要獲得更多的用戶,就必須解決易用性問題。

韓國兩家加密交易所遲遲未兌現將其在Luna崩盤期間賺取的傭金補償給用戶的承諾:8月10日消息,韓國加密交易所Korbit以及Upbit均曾表示向用戶返還其在Luna崩盤期間賺取的傭金作為對投資者的補償,但目前已過去近三個月還沒有執行。具體而言,Korbit曾計劃從5月25日(當時Korbit將Luna認定為可交易項目)到6月3月(終止Luna交易)期間總計2700萬(約20604韓元)國的傭金返還給投資者,而Upbit曾計劃從5月11日(當時Upbit將Luna認定為重要項目)到5月20日(終止Luna交易)期間總計95億韓元(約763萬美元)的傭金返還給投資者。

但Korbit仍在考慮具體的實施方式,而Upbit甚至沒有成立專家委員會來制定返還措施。因Upbit的交易傭金是以比特幣的形式儲存,這筆錢已從Upbit 5月30日宣布這一承諾時的95億韓元已降至截止今日10點時的73億韓元。(SBS Biz)[2022/8/10 12:15:02]

3.2隱私與監管

隱私與監管是Web3領域一直避不開的話題,這也是錢包同樣遇到的問題,包括用戶的數據隱私,錢包的業務合規等。

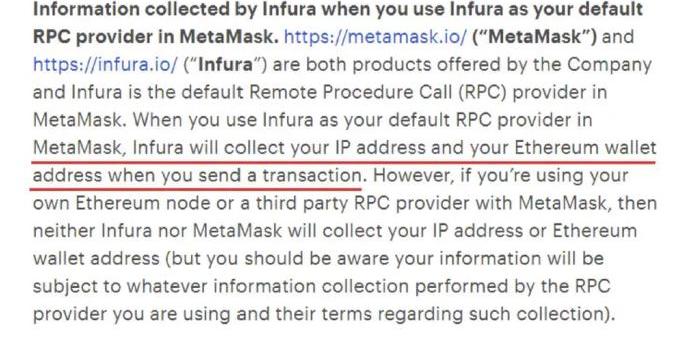

近日,Metamask的隱私收集事件終于將錢包隱私問題擺在了臺前,先是區塊鏈開發平臺Alchemy在10月份更新隱私聲明,稱可能會自動收集IP地址、用戶設置、MAC地址、Cookie標識符、移動運營商、瀏覽器或設備信息、位置信息、互聯網服務提供商等個人信息,也可能會通過第三方服務和組織獲取用戶個人信息。而在11月23日,ConsenSys的隱私政策更新使得各大社區與媒體引爆了錢包隱私的討論。ConsenSys更新了其隱私政策,聲明當用戶在MetaMask中使用Infura作為默認RPC時,將在用戶發送交易時收集對應的IP地址和ETH地址。

此事引發再次的去中心化討論,畢竟Web3敘事最大特色之一就是用戶可以掌握自己的數據,打破Web2由傳統科技巨頭把持用戶數據的局面,實現去中心化。而MetaMask作為目前最受歡迎的錢包,卻違背了大部分Web3用戶的想法。然而用戶希望的數據去中心化,也必然導致缺乏監管,一旦發生爭議或者產生資產被盜等情況,任何第三方和執法機構就很難介入去偵破。

錢包目前已經是Web3生態實質上最大的流量入口,但是在當下錢包盈利模式不清晰的情況下,錢包如何經營合規的業務也是一個不小的問題。錢包服務商提供數字資產的幣幣兌換,借貸等服務,硬件錢包的全球銷售與代理都應該符合錢包所在國的政策與法規。

3.3安全性

錢包通常具有較高的安全性,它無需信任任何第三方機構,所以錢包用戶擁有對其錢包資產的完全的控制權。與中心化錢包相比,用戶不必擔心銀行或交易所挪用資產或者濫用資產管理權限。錢包對中心化機構的依賴較小,受到單點故障與攻擊的概率較小,但是當前大部分的錢包使用者是自己負責管理私鑰和資產,因此它更容易受到社會工程攻擊和病感染等等威脅。

對用戶而言,目前安全性最大的挑戰還是在于私鑰的保管與防范社會工程學攻擊。安全知識與意識的缺失,不良的操作習慣,均會給黑客創造絕佳的機會。對錢包開發者而言,錢包底層的安全也充滿挑戰,除了開源錢包代碼,開發也要做好每次重大更新的代碼安全審計,錢包私鑰的儲存與管理等。

4.錢包未來展望

錢包與錢包的Dapp生態在本輪牛熊周期得到了長足的發展,作為Web3的流量入口,錢包已經成為新用戶進入加密領域的必備工具,也是最重要的區塊鏈基礎設施之一。目前錢包賽道涌入的創業者也在多個方向展開競爭,如EOA錢包,智能合約錢包與MPC多簽錢包等。展望未來,錢包入口的重要性將有可能超越所有的交易平臺,并成為Web3流量中心,有望在Web3身份入口、支付入口、非自保管錢包與多鏈錢包等賽道率先發展。

4.1Web3身份入口

Web3是當前Web2互聯網的去中心化版本,它構建在區塊鏈和加密技術之上。Web3不僅能夠讓用戶更公平的使用互聯網,而且用戶能夠控制自己的數據,以及托管自己的網站和應用,并且在沒有中心化公司管理權限的情況下使用加密應用自由進行交易,并從總體上避免對Web2.0的中心化控制。Web3所具備的去中心化特性提供了各種優勢和無限的可能性。據GrandView報告數據,到2030年,全球Web3.0區塊鏈市場規模預計將達到335.3億美元,從2022年到2030年的復合年增長率為44.9%。

Web3與Web2相比,不需要各種不同的登錄方式,去中心化錢包可以鏈接所有的Web3應用生態,這使得錢包成為目前最主要的Web3流量入口,據2022年7月報道,Metamask在6周年回顧中提到,當前的Metamask用戶總數突破8000萬,月活用戶超過3000萬。其他披露數據的錢包如Trust,Tokenpocket用戶數也突破了千萬,這無疑是加密領域最主要的流量入口,幾乎涵蓋了所有主流的幣圈用戶,錢包有望依托龐大的用戶群體最終實現鏈下身份認證、鏈上行為畫像、鏈上信用評分等功能,實現鏈上用戶的監管與項目合規。

未來用戶的加密錢包將充當身份入口,不僅可以訪問他們所擁有的任何數字資產與元宇宙虛擬資產,還可以利用其身份,參與到符合其鏈上身份的的項目當中。

4.2支付入口

當前,ToC的加密貨幣支付由于多種原因限制還處在非常早期,如全球監管法案的不健全,商戶對加密貨幣的認知較低等,但是隨著加密貨幣的逐步普及與監管法案落地,項目開發者和加密貨幣支付的使用者增多,錢包作為Web3流量入口可以將所有的可以用于加密貨幣支付的項目集成到錢包,形成新一代的Web3支付生態系統。用戶所有的相關的線下線上操作都可以通過錢包來進行,包括購物、點餐、打車、旅行出游以及其他P2P支付等。

4.3非自保管錢包

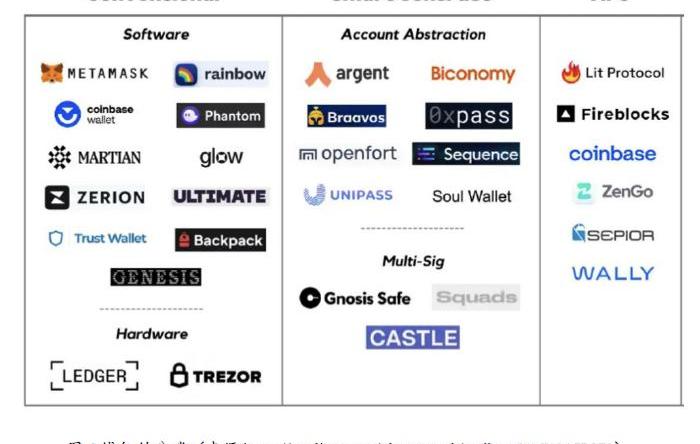

非自保管錢包是指無助記詞的托管錢包,主要包括兩大類錢包,MPC錢包與智能合約錢包。MPC(Multi-PartyComputation)錢包,是通過對私鑰進行多方計算在鏈下實現多簽驗證的錢包。智能合約錢包是基于智能合約而不是EOA的錢包。相較于需要用戶保管私鑰的傳統錢包而言,非自保管錢包不涉及傳統的私鑰生成與保管,有效的降低了Web2用戶進入Web3的門檻。

對于初次接觸Web3的用戶來說,登錄體驗是非常不同的,甚至是難以上手的。傳統的EOA錢包需要經過錢包生成,私鑰管理,保存助記詞等一系列復雜繁瑣的流程,才能開始安全的使用錢包。下一代無助記詞的非自保管錢包錢包正在通過簡化登錄流程與使用的復雜性來降低Web2用戶的進入成本。在可預見的未來,非自保管錢包有可能成為Web2用戶進入Web3的下一個增長點。

4.4多鏈錢包

當前公鏈多鏈競爭的格局已經形成,各家公鏈為了自身生態的發展,都打造了自己公鏈的錢包,但是這并不符合當前多鏈與跨鏈市場的需求,而且多鏈的私鑰管理也會存在混亂繁多的問題,多鏈錢包可以通過一個身份創建多鏈錢包,無需使用其他工具管理多鏈私鑰,一個身份即可管理不同的鏈資產包括各種代幣與NFT。同時,用戶可以利用錢包生態的跨鏈兌換實現資產在多鏈間的轉換。

如前文提到的各種類型的錢包,多鏈錢包已經覆蓋了大部分的移動端、桌面端錢包以及硬件錢包,插件錢包目前相比較而言發展較慢,主要集中在EVM兼容的多鏈錢包,Polkadot的Polkadot.js跨鏈錢包以及Cosmos的多鏈錢包。未來伴隨著越來越多的多鏈多智能合約的互操作性需求增加,多鏈錢包的競爭預計將會更加劇烈。

回顧過去的一年,我們看到NFT領域出現了很多新場景,新應用和新變化。而買賣NFT的玩家也有一些新動作。因此,我們收集了2022年NFT行業中最大玩家——巨鯨的數據,并進行了相應的分析和解讀.

1900/1/1 0:00:00ECN社區的讀者朋友們,新年快樂!2022年即將過去,回望過去這一年,以太坊社區有苦亦有樂。我們也許在面對一次又一次的黑天鵝事件時經歷過憤怒與沮喪;也許與志同道合的小伙伴一起觀看過合并派對;也許.

1900/1/1 0:00:00周一SamBankman-Fried(“SBF”)被捕為加密貨幣行業這一充斥著迷因、金錢和混亂的世界劃上了階段性的句號.

1900/1/1 0:00:00香港數碼港董事局主席陳細明:各位嘉賓和業界朋友,大家好。歡迎大家來到數碼港,來參加創新者峰會。非常感謝主辦方于全球推廣web3,讓海內外的各個企業家在香港一同討論和促進香港的虛擬資產發展.

1900/1/1 0:00:002022年,馬斯克收購推特并進行高調改造、推特用戶遭遇大規模泄露等熱點,進一步加深了了對中心化社交媒體的數據安全和壟斷等方面的詬病,用戶對去中心化社交媒體或工具的需求變得更加迫切.

1900/1/1 0:00:00美國前總統川普于12月16日在自創的社群平臺「真實社群」宣布,推出個人第一款NFT系列「川普數字交易卡」,1張售價為99美元,總共有45種款式,象征他過去曾是美國第45任總統.

1900/1/1 0:00:00