BTC/HKD+1.04%

BTC/HKD+1.04% ETH/HKD+0.94%

ETH/HKD+0.94% LTC/HKD+0.36%

LTC/HKD+0.36% DOT/HKD+0.98%

DOT/HKD+0.98% ADA/HKD+1.88%

ADA/HKD+1.88% SOL/HKD+5.22%

SOL/HKD+5.22% XRP/HKD+1.33%

XRP/HKD+1.33% DOGE/US+1.13%

DOGE/US+1.13%交易所代幣是由加密貨幣交易所發行的數字資產。這些代幣通常會在發行交易所為其持有人提供某些好處,例如較低的交易費用、使用獨家功能或對影響交易所的決策進行投票的能力。

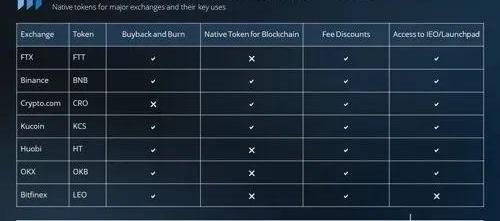

一些著名的加密交換令牌的例子包括幣安幣(BNB)、火幣令牌(HT)、KuCoinShares(KCS)和臭名昭著的FTT。

我們發現交易所代幣的潛在價值充其量是微不足道的,特別是考慮到它們的價值可能會根據交易所管理層的突發奇想而發生巨大變化。

如果考慮交易所代幣,與CRO和HT等價值更高的代幣相比,BNB和OKB基于它們獲得的交易量似乎被相對低估,我們認為這是交易所價值的關鍵驅動因素。$COIN似乎也具有潛在的吸引力,因為監管監督為交易所的健康以及基礎交易量提供了另一層次的保證。

交易所代幣是由中心化交易所分發的原生資產,通常在其封閉的生態系統中為持有者提供利益。最初,它們是由加密貨幣交易所創建的,目的是從用戶那里籌集資金,并創建一種更受投資者歡迎的“社區所有權”模式。

由于最近FTX的崩潰,交易所代幣及其用例受到了更嚴格的審查。該交易所的垮臺主要是由于其原生代幣FTT被濫用所致。在分析和嘗試分析主要交易所代幣的價值之前,我們先探索FTT發生了什么。

FTT案例

交易所代幣的價值來自基礎交易所業務的健康狀況。令牌與交易所的實際現金流量的聯系有多緊密是一個廣泛的范圍,我們將在接下來的部分中進一步詳細說明。FTX的交易所代幣FTT位于該范圍的末端,除了對FTX實體的信任之外,它與內在價值的聯系也很脆弱。FTT只有在FTX存在的情況下才有價值,因此該代幣可以被視為對交易所償付能力和健康狀況的賭注。

恒生投資:正評估將虛擬貨幣納入現有投資產品配置的可能性:6月29日消息,恒生投資管理董事兼行政總裁李佩珊近期在記者會上表示,目前沒有明確目標創造一只以虛擬資產為主題的ETF,但有密切關注相關資產類的發展,當前正在檢測查看現有投資產品配置虛擬貨幣的可能性。

李佩珊還表示,ETF通去年7月推出至今將近1年,已吸引穩定資金凈流入。5月日均ETF資產管理規模超過120億港元,較去年12月增長近80%。期內日均交易量近17億港元,比去年7月計劃推出時超過7倍增長,占整體港股通6%。[2023/6/29 22:07:33]

FTT通過回購和銷毀機制與FTX保持聯系。FTX的一部分收入用于回購和銷毀FTT的供應,類似于股票回購。然而,FTX/Alameda也使用這個代幣作為貸款的抵押品。它不是一種價值從交易所業務流向代幣的單向關系,而是一種循環關系;由于代幣的價格直接影響企業的流動性、償付能力和未來,價值從代幣流回交易所。隨著代幣價格承壓,企業的償付能力受到影響,給代幣價格帶來進一步壓力,并形成死亡螺旋。

雖然FTT使用了一種看似合理的模型,通過減少代幣供應和利潤來將交換價值與代幣價值聯系起來,但交易所的失敗是它/阿拉米達通過使用FTT作為抵押品創造的內在杠桿作用。其他交易所代幣采取了不同的方法來將價值回饋給持有者。

交易所代幣價值捕獲

數據:Blur推出的NFT借貸協議Blend貸出ETH總量突破3萬枚,過去兩周已增長2倍:金色財經報道,據Dune Analytics最新數據顯示,Blur推出的NFT點對點永續借貸協議Blend 貸出的ETH總量已突破3萬枚,本文撰寫時達到30,748枚,共撮合總計9,218筆借貸,其中獨立借款人數量946個,獨立貸款人數量1,262個。歷史數據顯示,Blend貸出的ETH總量于5月3日達到1萬枚,5月6日突破2萬枚,這意味著該指標值過去兩周已增長2倍。[2023/5/18 15:10:25]

股票可以被視為對標的公司現金流量的剩余索取權。大多數原生加密貨幣都可以被視為對來自底層網絡區塊空間的收入的索取權。在像DeFi這樣的垂直領域中,我們可以類似地將代幣價值視為底層網絡上產生的現金流量。交易所代幣可能與交易所的收入有直接聯系,也可能沒有直接聯系,但可以通過其他方式為持有人創造價值。

回購銷毀:

交易所承諾從交易所業務產生的收入或利潤中回購交易所代幣。這是交易所將交易所的運營成功與原生交易所代幣聯系起來的主要方式。雖然代幣不擁有與股權相同的權利,但這種來自收入的機制在交易所的業務和交易所代幣的價值之間建立了直接的正相關關系。這可以被認為是一種內置的股票回購機制。交易所運營區塊鏈的原生代幣:

CoinList將于5月3日上線SUI交易 并提供1個月的免費質押:金色財經報道,據CoinList官方消息,CoinList將在Sui區塊鏈的原生代幣SUI發布后的第一天上架SUI 。此外,CoinList 將在CoinList Pro上為所有SUI交易對提供48小時的免費交易,并向所有符合條件的CoinList 用戶提供1個月的免費質押。SUI的交易和質押預計將于2023年5月3日左右上線。[2023/4/27 14:29:18]

加密貨幣交易所也已經建立或與區塊鏈密切相關,這些區塊鏈使用其原生代幣作為區塊鏈氣體。這種方法會產生對代幣的內在需求,否則它不會有這種需求,并可能使其產生某種貨幣溢價。幣安在這方面最為成功,幣安鏈是最成功的替代EVM鏈之一。其他福利:

持有或質押交易所代幣可以提供交易和其他費用的折扣。它還可以優先訪問平臺上的代幣銷售。一些交易所代幣用于對其關聯的智能合約鏈進行質押和治理。盡管方法多種多樣,但自2021年11月市場見頂以來的拋售中,主要交易所代幣之間幾乎沒有區別。

在更廣泛的生態系統中用作原生代幣會增加額外的價值。就像美元因為個人需要持有而產生溢價一樣,如果沒有其他東西可以支付稅收和交易,原生區塊鏈代幣也扮演著類似的角色。這些代幣可以產生難以準確量化的貨幣溢價。在使用自己的代幣區塊鏈分析代幣時,這一點很重要。這可能是任何交易所代幣剩余價值的關鍵驅動因素。雖然提到的其他一些好處可能會為平臺的用戶提供一些價值,但我們發現它們的價值充其量是微不足道的。

GoPlus Security安全服務已整合zkSync生態系統:7月15日,據官方推特,GoPlus Security宣布與zkSync集成,將為zkSync生態系統提供多種安全服務,包括Token安全檢測API、惡意地址庫API、NFT安全檢測API等。利用GoPlus Security API提供的數據,zkSync用戶可以有效避免風險Token、虛假NFT,或與惡意地址互動。通過gopluslabs.io官網或通過集成了GoPlus Security系列API的平臺,比如DEX、跨鏈橋或行情查詢工具等,完成各種安全檢測,這將提升zkSync生態系統的整體安全性和用戶體驗。[2022/7/15 2:16:07]

分析現金流

大多數交易所現金流的主要驅動力主要是來自交易的交易收入。交易所的主要業務是促進現貨或衍生品市場的交易。像Coinbase這樣的交易所提供降低其風險狀況的現貨頭寸,而像FTX這樣的交易所為交易者提供杠桿頭寸。期貨交易所需要更仔細的簿記,而現在顯然FTX沒有做到這一點。除了交易,交易所還可以從托管、質押、訂閱等相關業務中獲利。大多數擁有代幣的交易所都沒有公共財務,但有一個:Coinbase。

分析Coinbase的收入,我們可以看到僅由于交易量就產生了可觀的現金流量。雖然收入當然很重要,但與利益相關者的聯系也同樣重要。在下表中,您可以看到這些模型在向代幣持有者返還價值方面有何不同。

SBF:一些三級交易平臺已經資不抵債:6月29日消息,FTX創始人兼CEO SBF警告稱,一些三級(third-tier)交易平臺已經資不抵債,只不過尚未曝光,這些交易平臺很快就會面臨失敗。SBF表示,在當前市場環境下,FTX愿意做一些有點糟糕的投資交易,這是為了穩定市場局勢所需要的,但他否認與Robinhood進行任何積極的合并談判。

此前報道,6月28日,據彭博社援引知情人士報道,FTX內部正在考慮是否收購股票和加密貨幣交易平臺Robinhood,此事尚未公開。另一位人士表示,Robinhood尚未收到FTX的正式收購協議。知情人士說,尚未做出最終決定,FTX最終可能會選擇不達成交易。(福布斯)[2022/6/29 1:38:00]

分析交易量

交易所收入的主要驅動力是交易量。交易量可以表示為用戶數x交易數x平均交易規模。

所有三個關鍵輸入都與加密貨幣的價格和情緒正相關。牛市吸引新用戶進入生態系統并進行更多交易。高波動時期也推動了更大的交易量。另一個推動銷量的因素可能是新產品的推出。例如,Bitmex在開創永續期貨之后成為了一段時間內的主要交易所。合成股票、貨幣或衍生品是推動交易所交易量的新穎解決方案的其他例子。

我們建議使用以下三部分概念框架來得出中心化交易所的交易量:

1、整體加密量會增長嗎?-對CEX有利

歷史表明未來還會有另一個加密貨幣牛市,但我們不會試圖猜測是否會發生以及何時會發生。作為加密原住民,我們認為這種趨勢應該是積極的。

2.、CEX會失去DEX的市場份額嗎?-對CEX不利

中心化交易所和去中心化交易所在交易量和思想份額上展開競爭。我們看到四個主要趨勢。

1.用戶體驗,包括費用——負面:隨著去中心化交易所的UI/UX的改善,它們的市場份額應該會增加。在更高效的DEX設計以及降低汽油費方面正在取得長足進步。

2.創新-積極:中心化交易所的利潤比DEX高得多,事實上,甚至不確定像Uniswap這樣的DEX是否可以獲取價值。因此,CEX可以自由地進行創新投資。DEX可能會陷入困境在規避風險的環境中籌集資金以滿足開支。

3.信任-負面:隨著最近FTX的崩潰,再次出現了對自我托管加密資產和使用加密工具的更大推動。CEX正試圖通過提高透明度和儲備證明來重新獲得這種信任,但它是遠非完美對于大多數。

4.監管-正面:在FTX慘敗之后,可能會有更多的監管。根據監管機構采取的方向,結果可能會有所不同。然而,更大的監管透明度總體上應該是積極的。

3、個別交易所的市場份額將如何變化?

以下因素將推動中心化交易所之間的市場份額。

大型交易所與小型交易所-中性:大型交易所更合規,因此更受用戶信任。另一方面,小型交易所可以更靈活地上市新代幣和推出新產品。

新進入者的影響-負面:中心化交易所面臨多方面的威脅。他們正在與Fidelity和Robinhood等TradFi經紀商、Paypal和Stripe等支付平臺、Twitter和Meta等社交媒體平臺以及提供斜坡設施的現有原生Web3產品競爭。

總體而言,除了長期牛市之外,中心化交易所的前景相當悲觀。他們可能會失去DEX的市場份額,并面臨來自新進入者的日益激烈的競爭。

評估壽命

無論是股權還是交易所代幣,基礎業務都需要存在,單位才能持有任何價值。Coinbase2031債券的收益率在過去幾個月中躍升至接近14%,這表明投資者對加密貨幣和交易所的情緒正在下降,這是衡量加密貨幣交易所持續經營情緒的一個指標。Coinbase2031到期債券的收益率比其他可比高收益債券高出近6%。

根據標準普爾,Coinbase2031債券目前的評級為BB。這將使債券在未來10年內的違約概率約為10%。

對于不受監管的交易所,生存的可能性可能更低。欺詐風險仍然非常真實,不受監管的離岸交易所的風險遠高于Coinbase。

比較估值

從交易所的交易量來看,我們看到了鮮明的對比。HT和CRO代幣的估值似乎遠高于其基礎交易量所保證的估值。BNB可能比圖表顯示的價值更被低估,因為它在整個BNBChain生態系統中的使用,類似于以太坊,使其能夠獲得某種貨幣溢價。

結論

我們認為,從目前的設計來看,交易所代幣在長期內最終應該歸零。我們從簡單的數學得出這個結論。如果交易所死亡的概率在足夠長的時間內變為1,那么在剩余資產沒有留置權的情況下,代幣價值應該變為零。股票可能位于資本堆棧的最底層,但它們仍然處于資本堆棧中!

但是,有一些暫時的價值。如果投資者可以購買所有代幣,那么無論代幣價格如何,他們的收益至少與分配給回購和銷毀的現金流量的價值一樣多。

然后,練習就變成了加密貨幣交易所預計會存活多久,以及它們將產生多少現金流量,最終價值為零。

該觀點主要基于代幣的一個方面——通過回購和銷毀機制在未來現金流中所占的份額。大多數代幣都有超出它的用途,例如費用折扣、區塊鏈的原生代幣等,這可能會增加代幣的附加值。

此外,代幣設計可能會隨著時間而改變。交易所可能會對其進行有利于代幣持有者的更改,例如,允許轉換為股權或以溢價進行強制回購。他們還有權對設計進行不利的更改。

從歷史上看,Binance曾兩次更改BNB銷毀的計算方式。最初是利潤的20%,后來是“以交易收益為基礎”,現在是以BNB的價格為基礎。因此,代幣的價值在于管理層是否愿意賦予它價值。

我們認為,交易所代幣充其量是投機工具,與基礎交易所現金流量幾乎沒有聯系,最壞情況下毫無價值。我們認為交易所代幣通常不值得考慮投資。

代幣持有者的權利不受保護,雖然他們經常被比作股票,但他們對基礎交易所的剩余現金流沒有任何要求。當交易所面臨壓力時,市場參與者就會意識到,“皇帝沒穿衣服”。最近隨著FTX及其原生代幣FTT的崩潰,這一點變得非常清楚。然而,如果投資者確實覺得有必要對這個垂直領域進行配置,那么與交易所掛鉤、基礎交易量旺盛且能夠獲得貨幣溢價的代幣似乎是最合理的選擇。在可用選項中,Coinbase為用戶提供了更好的工具,同時是監管最嚴格的交易所。其他交易所沿著風險曲線走得更遠,價值不明。

責任編輯:Kate

Uniswap的收費可能真的要來了。12月2日,PoolTogether聯合創始人Leighton在Uniswap治理論壇發布了一篇《“費用開關”試點更新及投票》的提案討論文章,該文章由Leig.

1900/1/1 0:00:00導語 本文不重在講述ZK技術的技術細節,而在于盡可能多的描繪ZK的應用方向,ZK技術的迭代仍在持續進行中,但是技術的落地需要應用來承載.

1900/1/1 0:00:00一、過去一周行業發生重要事件 1.產業 法庭文件:FTX和Alameda在2022年前凈虧損達37億美元據福布斯援引破產法院相關動議報道.

1900/1/1 0:00:00在Terra和3AC之后,加密行業的狀態是否會回歸恢復模式?一個有趣的假設:如果沒有Terra、三箭資本和這么多加密銀行的垮臺,加密貨幣的狀態會怎么樣?顯然會好很多。但不幸的是,損害已經造成.

1900/1/1 0:00:00沙漠中最珍貴的不是水源,而是對未來發展的希望。2022年11月17日,幣安正式獲得阿布扎比全球市場金融服務監管局(FSRA)的金融服務許可(FSP),標志著其將中東市場作為自己的重要布局點.

1900/1/1 0:00:00去中心化穩定幣賽道市場廣闊,但大都“創業未半,而中道崩阻”,曾經數百億美元市值的LUNA和UST也在短時間內歸零。如今,坐擁37億美金TVL的Curve也開始加入競爭.

1900/1/1 0:00:00