BTC/HKD-0.25%

BTC/HKD-0.25% ETH/HKD-0.58%

ETH/HKD-0.58% LTC/HKD-0.67%

LTC/HKD-0.67% DOT/HKD+0.83%

DOT/HKD+0.83% ADA/HKD+0.11%

ADA/HKD+0.11% SOL/HKD+0.25%

SOL/HKD+0.25% XRP/HKD-0.75%

XRP/HKD-0.75% DOGE/US+0.48%

DOGE/US+0.48%什么是投票托管?

投票托管是由CurveFinance提出,代幣持有者將其治理代幣鎖定一段預定的時間,并獲得投票托管代幣作為回報的一種協議,例如CRV代幣持有者可以將CRV鎖定一段時間并獲得veCRV。代幣持有者可以選擇從1周到4年不等的鎖定期限。鎖定代幣的時間越長,作為獎勵,獲得的投票權就越多。在鎖定期間,鎖定的代幣喪失流動性,無法出售。鎖定的代幣在鎖定期間線性釋放,直到鎖定期結束時托管代幣降低為0。為了無限期延長其鎖定期,用戶可以定期重新鎖定釋放的代幣,并獲得最大的獎勵和治理權。

除了鎖定代幣和對提案進行投票之外,veToken持有者還可以獲得額外的福利,例如在Curve:

選擇一個高CRV釋放量的質押池。獲得3crv支付的協議費用的一部分。每周投票決定CRV釋放的方向。對治理提案進行投票。基本而言,質押者將其代幣鎖定長達4年,作為回報,他們將獲得相應的投票權重、協議費用和其他好處。

這對協議有何好處?

對于協議而言,其好處是鎖定其代幣時間最長的參與者通常是協議最忠實的支持者,并且他們會關注協議的長遠發展。這些代幣持有者愿意將其資本轉化為非流動性頭寸,以獲得對協議的治理權,從而改善治理,這也就意味著他們更愿意做出明智和有利于長遠發展的決策。

一巨鯨花費100萬枚USDC購買8070億枚PEPE:金色財經報道,據Lookonchain監測數據顯示,7小時前PEPE價格上漲后,一巨鯨花費100萬枚USDC以0.000001239美元的價格購買8070億枚PEPE。[2023/8/9 21:33:53]

流通量的減少也使ve代幣成為一種自我實現的優越代幣設計。當協議轉向ve代幣設計,并開始分配協議獎勵或接受激勵投票時,通常會引起市場關注,導致供應量減少,鎖定的代幣價格上漲。因此流動性降低,理論上使價格上漲更具侵略性。代幣價格的上漲加上對協議的更多關注,有利于社區建立,并從競爭對手中脫穎而出。

ve代幣模型的缺點:

投票托管模式當然有優勢,該模式旨在獎勵長期持有者,使他們擁有大部分治理權和協議獎勵的被動收入。鎖定代幣減少了協議代幣的拋售壓力,并創造了一批忠實的支持者。雖然ve代幣設計是朝著正確方向邁出的一步,但大量涌入的流動性衍生品和建立在其之上的元治理協議令人不安。一個重大風險是隨著時間的推移,投票權變得更加集中,被動收入從那些長期鎖定的忠誠參與者中被奪走。

ve和「元治理怪物」

Reddit Collectible Avatars持有者接近280萬:10月21日消息,據 Dune Analytics 數據,Reddit 于 Polygon 網絡發行的 NFT 系列 Reddit Collectible Avatars 持有者接近 280 萬,其中 2,776,062 個地址為單一持有者。[2022/10/21 16:34:36]

下面將以Curve生態系統為例,但投票托管設計的弱點以及「元治理怪物」在理論上出現在所有ve代幣中。

由于CRV代幣設計的高通脹性質,投票托管模型是Curve生態系統不可或缺的一部分。將CRV釋放引導到特定的指標以促進這些質押池的深度流動性是一個天才的概念,它使得協議激勵veCRV持有人進行投票。

為了捕獲盡可能多的治理代幣并永久鎖倉,元治理協議例如Convex將協議建立在底層ve協議之上。這使得治理代幣降低供應,并減少了拋壓,但使得基礎veDAO的大部分治理權力由元治理協議持有。與Convex的情況一樣,它在自己的協議治理代幣vlCVX上的鎖定期要短得多。這意味著長期激勵已經消失,因為擁有所有治理權的vlCVX持有者現在只有16周可選擇的時間周期。

數據:持有1枚ETH以上的地址數量達到一個月高點:金色財經報道,據glassnode數據監測,持有1枚ETH以上的地址數量達到一個月的高點,為1,563,050個。[2022/9/8 13:15:15]

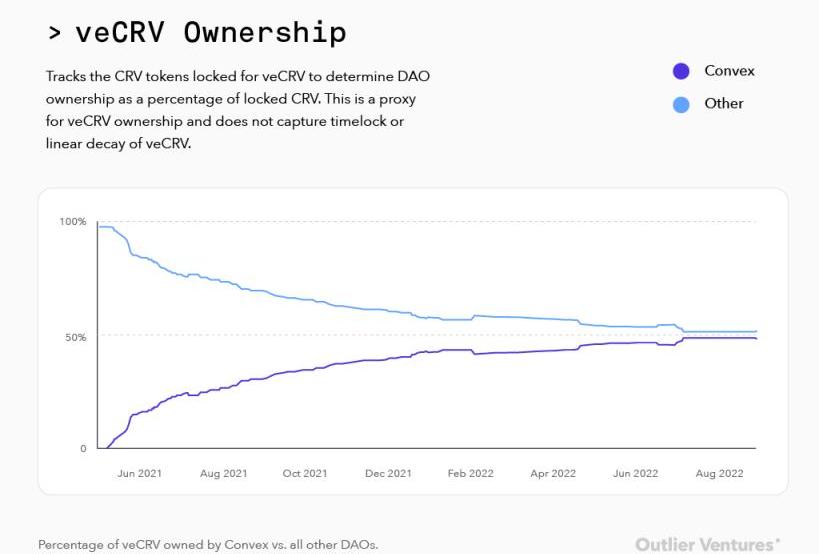

圖1:Convex擁有的veCRV與所有其他DAO的百分比。

圖2:CVxCRV在ConvexDiscord中鎖定每日更新。

圖1顯示,自Convex成立以來,已累積并永久鎖定的CRV數量已達到所有已鎖定的veCRV的50%,并仍在快速上升。根據ConvexDiscord中的cvxCRV鎖定機器人記錄,自Convex協議成立以來,平均每天有86.71%的新CRV釋放量被鎖定到Convex協議中。

將CRV永久存入Convex換取cvxCRV,可以獲得與直接使用Curve鎖定CRV4年類似的獎勵。Convex允許持有者推測價格,獲得相同的獎勵,并擁有流動性頭寸。這里存在唯一的風險是cvxCRV/CRV掛鉤,vlCVX持有者可能會將治理權換取流動頭寸。

美國SEC主席:許多加密貨幣交易平臺都在交易證券 而不是大宗商品:5月19日消息,美國證交會(SEC)主席根斯勒周三對眾議院撥款金融服務小組委員會表示,根據SEC的定義,許多加密貨幣交易平臺都在交易證券,而不是大宗商品,因此應在該機構進行注冊。他表示,與傳統大宗商品不同,比特幣等加密貨幣來自一個主要發行者。“大宗商品(玉米、小麥、黃金或石油等)都沒有(特定的)發行者。大宗商品背后不存在特定的一方,公眾也不會基于那一方做出預期。”

此前報道,SEC需要更多人手進行加密行業監管,加密交易所應該注冊。 (金十)[2022/5/19 3:26:17]

這導致大部分治理權從已鎖定長達4年的個人veCRV質押池手中奪走,并交由鎖定最多16周的投票鎖定CVX(vlCVX)持有人手中,最終導致與投票托管模型最初希望的結果相反。

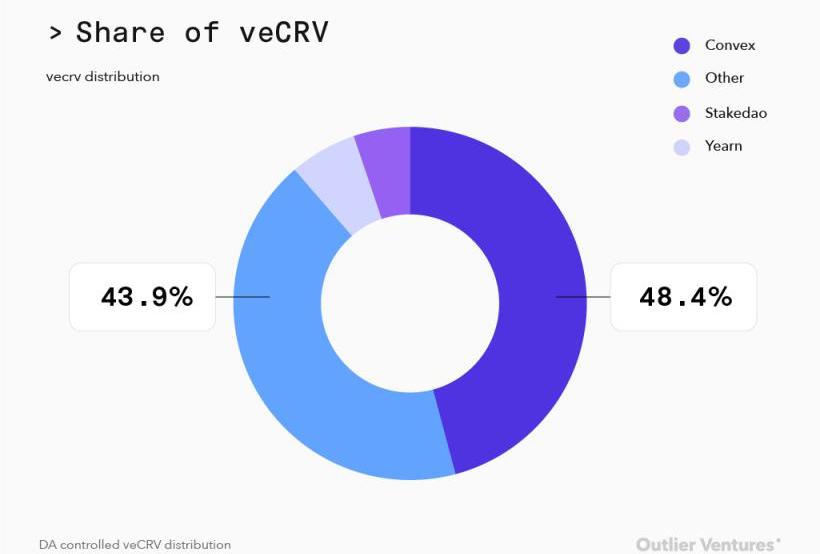

圖3:DAO控制的veCRV分布

隨著像Convex這樣DAO積累所有的CRV,他們的投票權重隨之增加;如果由1個vlCVX控制的veCRV的比率授予購買者比購買該CRV并鎖定它更多的治理權,那么反過來可以使協議購買CVX而不是CRV在成本上更可行。這種治理權力的比例也流向了那些目前正在賄賂veCRV和vlCVX持有者投票的DAO。曾經被稀釋過的ve持有者錯過了賄賂收入,因為每當有人將另一個CRV鎖定到Convex時,他們的投票權就會減少。

全網DeFi鎖倉量為1099.7億美元:金色財經消息,據DeFiLIama數據顯示,當前全網DeFi鎖倉量1099.7億美元,24小時下降1.61%。目前,鎖倉量排名前5的公鏈分別為:ETH(696.2億美元)、BSC(84億美元)、Avalanche(51.7億美元)、Tron(42.8億美元)、Solana(40.2億美元)。[2022/5/15 3:16:34]

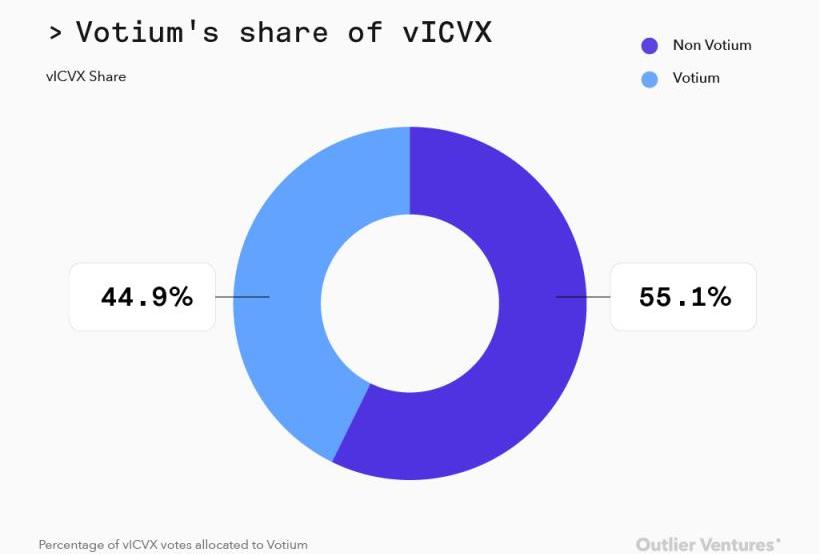

盡管他們擁有越來越多的veCRV治理權,但vlCVX持有者并不過分關注CRV釋放的方向。如圖4所示,55.0%已委托給建立在Convex之上的Votium協議,旨在通過以賺取最大收入的方式分配投票激勵來最大化投票激勵,而不是選擇直接分配給特定質押池。

圖4:分配給Votium的vlCVX投票百分比

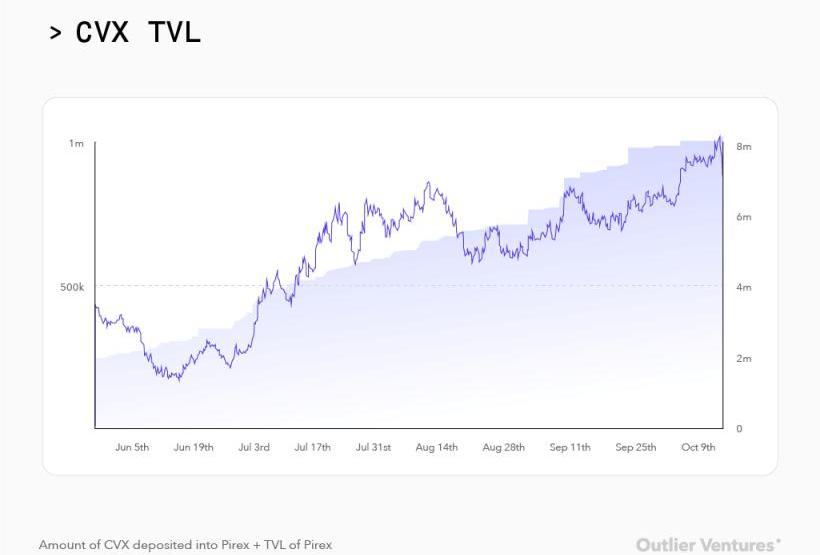

更復雜的是我們現在有元治理代幣如vlCVX一樣的流動包裝,Pirex顯示自6月以來已經積累了近150萬個CVX,這表明16周的鎖定對于那些既想要被動收入又想要流動性頭寸的人來說太長了。

圖5:存入Pirex的CVX數量+Pirex的TVL

最終結果是ve與長期持有者的忠誠度降低,不是更多地構建在頂部協議,從而通過更短的鎖定來獲取價值。

這導致那些在開始時致力于項目發展的人的投票權以越來越高的速度被稀釋,除非他們繼續鎖定與他們最初擁有的代幣百分比相同的排放量。這些人可以每時每刻退出16周的鎖倉期,或持有流動性包裝衍生頭寸。當價格上漲時,這允許流動的元治理代幣持有者出售代幣,并壓低被鎖定且無法退出頭寸社區成員的預期價格。隨著價格下跌和交易量枯竭,分配的獎勵也會大幅減少,進而導致某些質押池的獎勵回報吸引力下降,

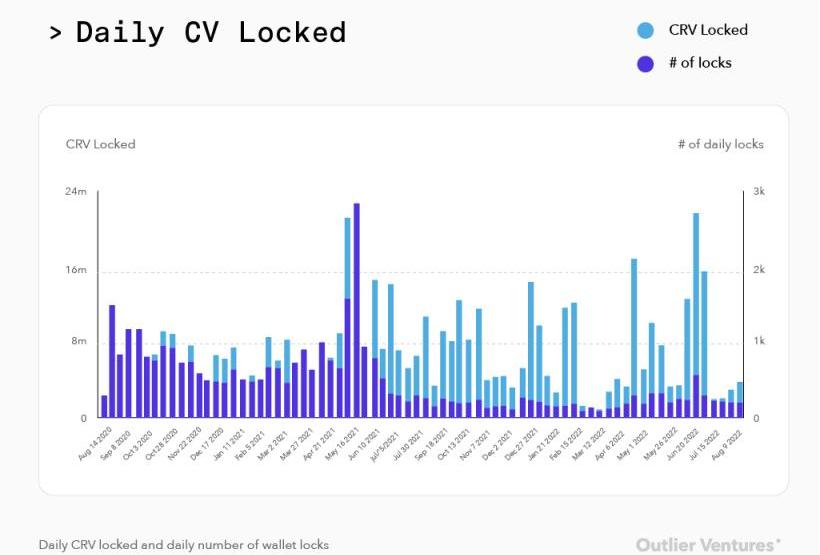

沒有人知道一個協議是否會在4年后仍然存在,更不用說一個暫時占主導地位的基礎設施了。要求鎖定4年才能獲得最大收益,這使得ve代幣對投資者非常沒有吸引力。如下圖6所示,自2021年年中以來,Convex每日鎖定數量已大幅減少,這與其推出的時間相吻合。

圖6:每日CRV鎖定和錢包每日鎖定數量

隨著時代變得艱難,我們進入了周期中最艱難的時刻,質押池也只是想要一條出路。代幣持有者的投票參與率正在降低,他們對重新鎖定也不感興趣,因為他們只是想盡可能多地贖回資本,新投資者也對購買和鎖定不感興趣。在最需要領導力的社區中,社區成員治理參與度也很低。

元治理的必要性

投票托管代幣設計的目標是最大程度地激勵長期質押,并建立一個忠誠的社區來幫助管理協議的長期發展。正如我們在上面看到的,允許他們鎖定而不允許他們離開可能沒有最初想象的那么成功。所有這一切都是以激勵為主,結果就是從早期的基礎協議質押池中提取治理權力,并將其交給那些優先考慮獎勵而不是長期治理的人。Convex這樣的協議不會對Curve這樣協議的運行方式進行任何基礎設施的更改,它們的整個商業模式是為自己積累治理權并將其出租給出價最高的人。

原來的ve模型已經過時

盡管這個想法主要集中在Curve和Convex生態系統上,但對于不共享Curve的釋放時間表、衡量投票和優質產品的協議來說,考慮當前版本的投票托管設計是否適合他們更為重要。在試圖擺脫過去代幣設計錯誤的協議上實施投票托管代幣經濟學可能會帶來更大的風險。

當我們看到從2020年到2021年的增長期時,投票托管應該能夠運行良好的長期激勵機制。然而,當熊市到來時,每個質押池都是面臨贖回風險。隨著流動性的枯竭,交易量和協議收入也隨之枯竭,導致質押池獲得的回報遠低于其在市場行情較好的時候獲得的回報。治理權和回報的損失導致那些致力于治理項目的人失去信心,治理參與也將在最需要的時候受到影響。

如果Curve可以改變他們的代幣設計來消除對像Convex這樣的協議介入,并從他們自己的持有者那里提取所有價值的需要。不幸的是Convex對Curve擁有太多的治理權利。對于現在啟動或轉向ve的項目,必須認真考慮模型中的弱點以及糾正它們的方法,特別是當協議沒有與當前ve的相同標準投票、釋放和產品時。

責任編輯:Kate

你是否記得FTX?曾經有一項產品——允許其用戶在該平臺上交易合成的股權代幣。GameStop是最受歡迎的股權代幣之一.

1900/1/1 0:00:00關于FTX的各種奇聞怪談層出不窮。上周五,FTX、FTXUS和134個相關實體都申請破產,這顯示出該交易所與相關公司已深陷泥潭.

1900/1/1 0:00:00最近,DeFi世界已經被真實收益的敘事所占領。項目現在專注于從他們的收益中支付給用戶獎勵,而不是使用過去協議中通貨膨脹的代幣機制,這種新的可持續模式將使協議長期表現良好.

1900/1/1 0:00:00之前一直在和朋友討論,DeFi強調的去中心化對傳統金融行業簡直是顛覆性的打擊。如果真正能完成DeFi體系,就意味著關于金融市場帶來的財富要重新分配,你我都是獲利者.

1900/1/1 0:00:00隨著幣安與?FTX?間戰局的深入,今日承受重壓的FTT在跌破了22美元關口后快速走低,截至14:35左右暫報16.97?USDT,24小時跌幅達23.07%.

1900/1/1 0:00:00不同的項目正在探索不同的方向,這或許是最利于行業的發展模式。原文作者:GrantGriffith,由Odaily星球日報?Azuma?編譯.

1900/1/1 0:00:00