BTC/HKD+0.25%

BTC/HKD+0.25% ETH/HKD+0.62%

ETH/HKD+0.62% LTC/HKD+1.45%

LTC/HKD+1.45% DOT/HKD+0.31%

DOT/HKD+0.31% ADA/HKD+1.96%

ADA/HKD+1.96% SOL/HKD+0.8%

SOL/HKD+0.8% XRP/HKD+1.16%

XRP/HKD+1.16% DOGE/US+1.08%

DOGE/US+1.08%目錄

01要點概述

02市場綜述

03Layer1

04DeFi

05NFT

06GameFi

07關于BinanceResearch

要點概述

市場脈搏是BinanceResearch的關鍵圖表和見解的匯編,展示了加密行業的市場狀況。

市場綜述:Q3,加密貨幣市值環比增長8.4%,但整體的市場情緒仍然低迷。

Layer1:區塊鏈活動在Q3普遍呈下降趨勢。焦點集中在9月的以太坊合并。

DeFi:繼5月的急劇下降后,DeFi總鎖定價值(TVL)仍未恢復,Q3在500-600億美元之間波動。

NFT:NFT經歷了艱難的一個季度,銷售額環比下降73%。然而,獨立買家的數量沒有減少,甚至在該季度略有上升。

GameFi:游戲的主導者是BNBChain、以太坊以及Polygon,三者共占有近70%的市場份額。

市場綜述

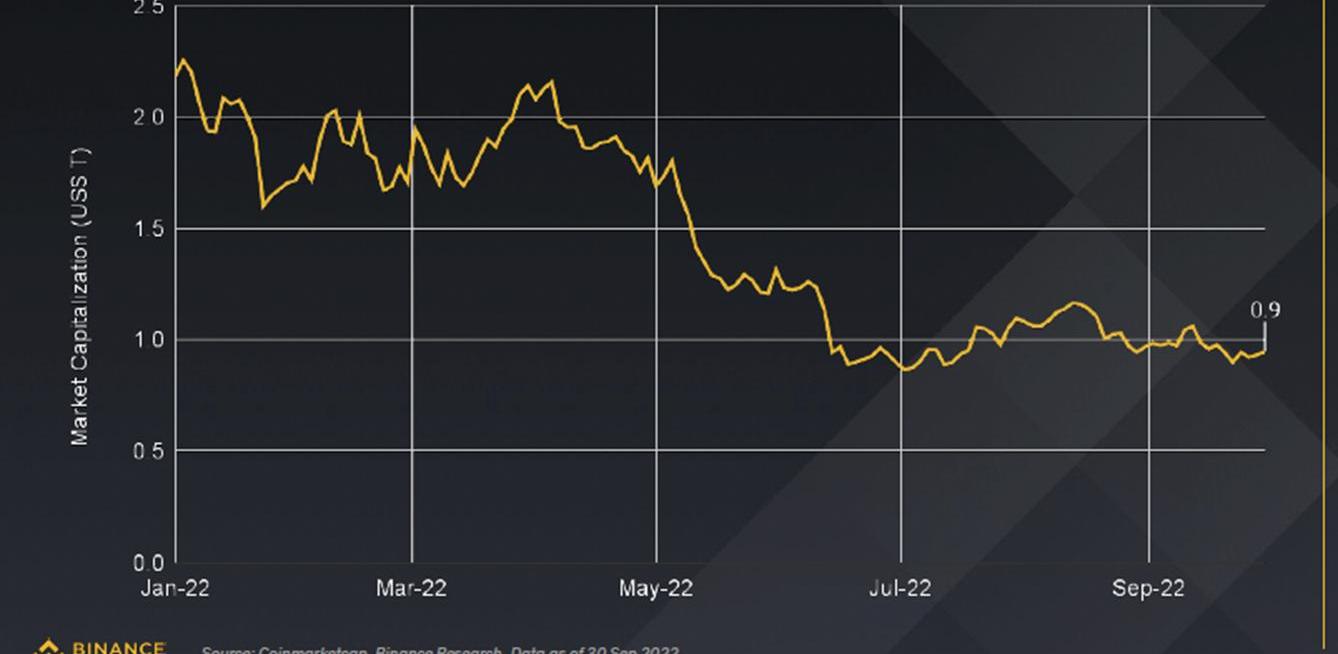

加密貨幣市場概述

Q3總市值略有上漲

自Q2的加密貨幣市場潰敗以來,Q3的加密貨幣市值上漲了8.4%。

盡管如此,考慮到不確定的宏觀環境和普遍的風險厭惡情緒,我們還不太可能走出困境。9月,加密貨幣市值下跌了5.0%。

數據來源:Coinmarketcap,BinanceResearch。截至2022年9月30日的數據。

加密貨幣恐懼與貪婪指數

指數走高,但仍處于"極端恐懼"

今年一整年,市場情緒基本維持在“恐懼"區。

恐懼和貪婪指數表明,在Q3,人們的情緒略有好轉。。

數據來源:Coinmarketcap,BinanceResearch。截至2022年9月30日的數據。

加密獨角獸指數

Q3市值大于10億美元的幣種數量下降

Q3,市值超過1億美元的加密貨幣數量從62個下降到51個。

今年以來的高點是在年初,當時有118個加密貨幣的市值超過10億美元。

數據來源:Coinmarketcap,BinanceResearch,截至2022年9月30日的數據。

以太坊上Aave V3將增加對cbETH的支持:2月6日消息,Aave社區已投票通過一項治理提案,支持將cbETH添加至以太坊上的Aave V3。該提案得到了99.96%的投票權的支持,將于近期被執行。Aave V3上cbETH池的LTV被設定為67%,清算門檻為74%。[2023/2/6 11:49:54]

市值最高的幣種市場表現

排名前三的幣在2021年和2022年至今都保持著自己的位置

BTC、ETH和BNB仍然是年初至今市值最高的三個幣,不包括穩定幣。

XRP、BNB和BTC在前10名的幣中,跌幅最大。

數據來源:Coinmarketcap,BinanceResearch。截至2022年9月30日的數據。

注:表中不包括穩定幣

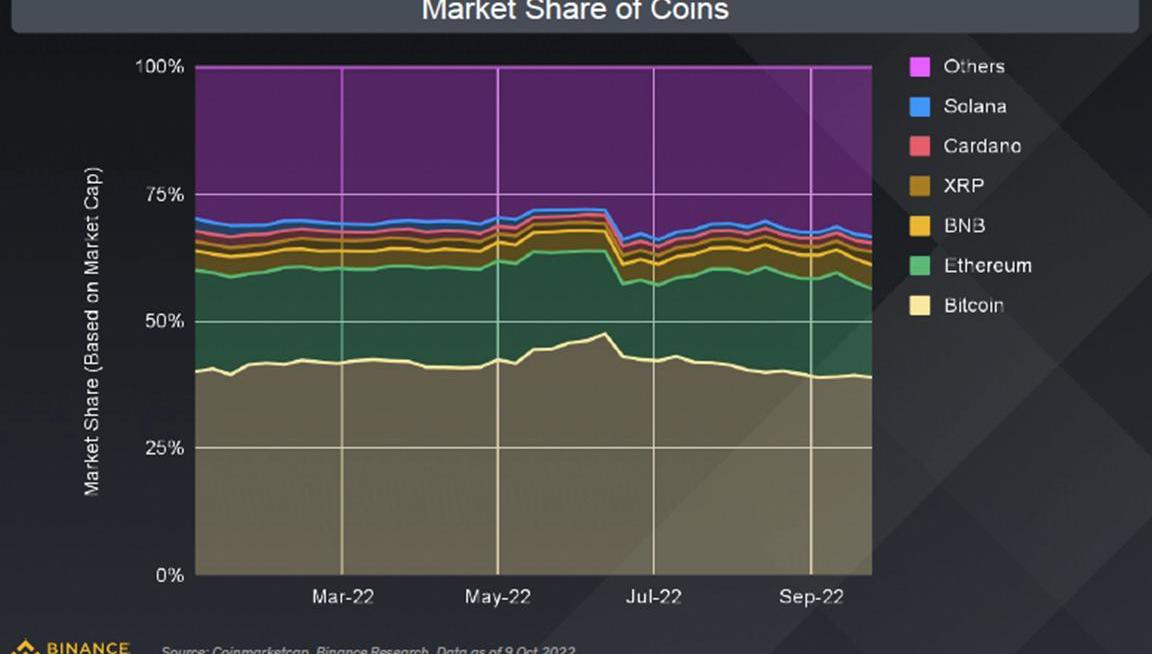

各大幣市場份額

BTC主導地位下降,而ETH、BNB、XRP的份額上升

BTC在Q3的份額為-3%。

BTC的主導地位自6月的年內峰值以來已經出現下降,同時,其他Layer1市場份額上升。

Q3最大的贏家是ETH,它的市場份額上升了約3%。這可能是由于合并后,市場對ETH的興趣增加所導致的。

?數據來源:Coinmarketcap,BinanceResearch。截至2022年10月9日的數據。

Layer1

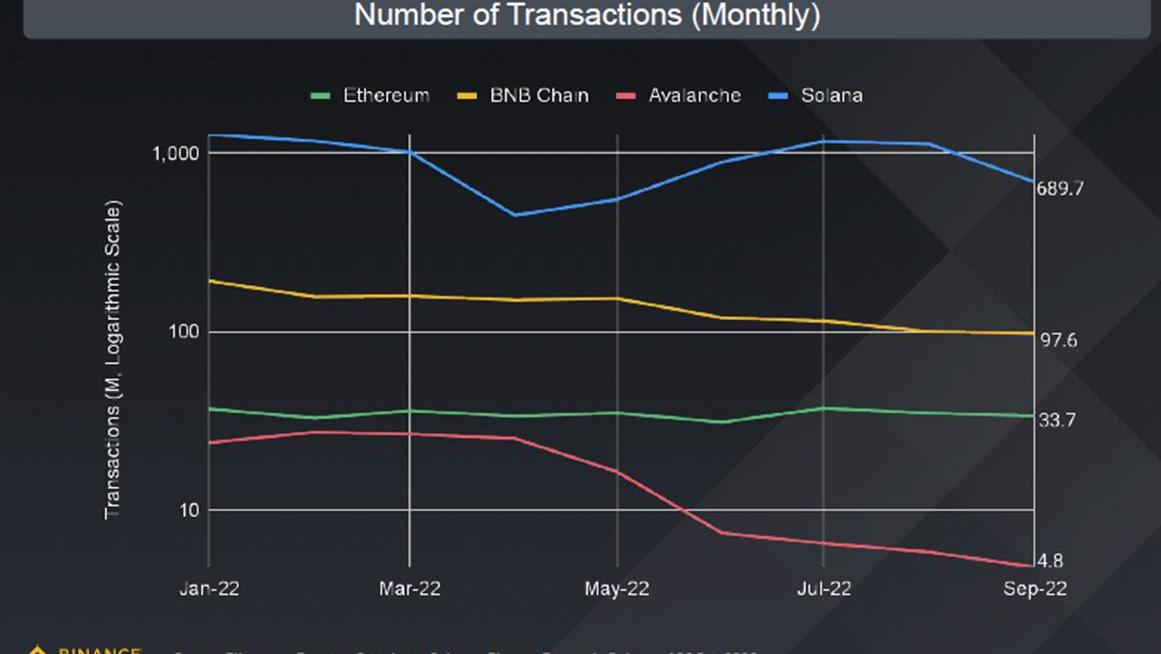

月度交易量

從環比增長情況來看,本季度最強勁的是Solana。

環比變化:

Sol(+58%);eth(+6%);

BNB(-26%);AVAX(-65%)

在整個樣本集中,Solana在Q3的交易量增幅最高,在Q2大幅下降后,Solana的鏈上活動已經恢復正常。

Avalanche的交易活動繼續走低,Q3環比下降65%。

數據來源:Etherscan,Bscscan,Snowtrace,Solscan,BinanceResearch。截至2022年9月30日的數據。

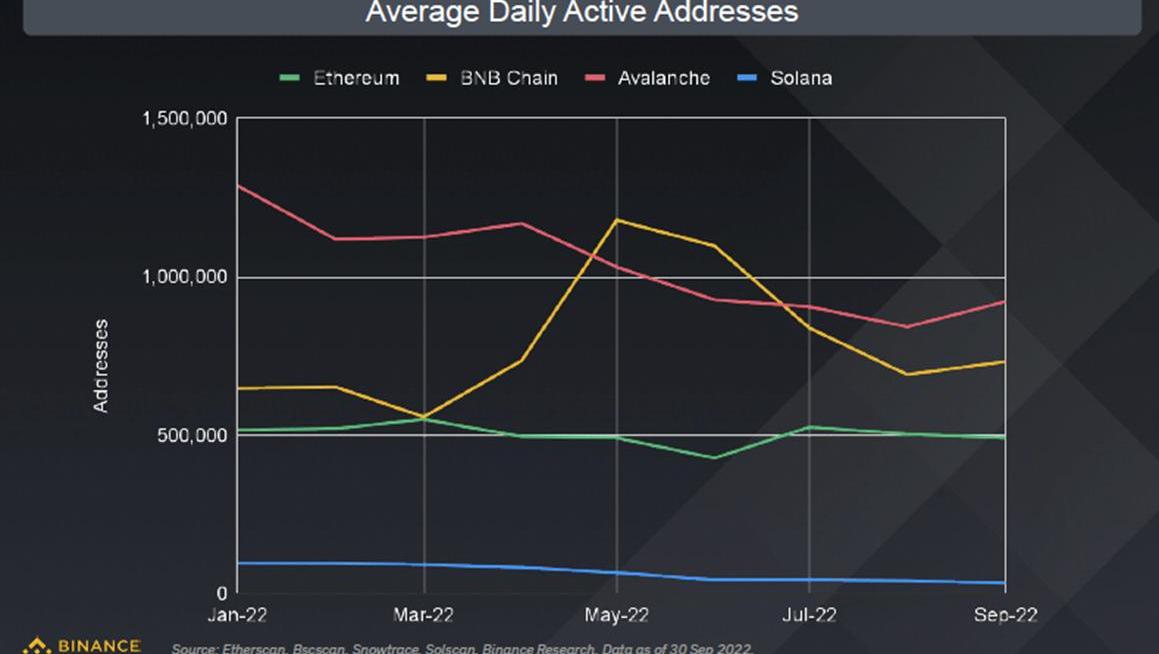

日活躍地址

Q3的日活躍地址普遍呈下降趨勢

以太坊逆勢而上

Q3結束時,以太坊的日活地址與Q2相比增加了大約5%。這很可能是合并的貢獻。

SBF發布加密和FTX監管“手冊”,就7個問題進行討論:金色財經報道,在沒有明確的加密法規的情況下,FTX首席執行官SBF發布了一份冗長的“行業規范手冊”,討論主題包括:“制裁、允許名單和封鎖名單”、“黑客和責任制”、“資產清單、證券定義”、“Token 化股票”、“客戶保護、信息披露和適用性”、“去中心化金融”和“穩定幣”。

在手冊中SBF寫道,“最重要的是:弄清楚DeFi以及與DeFi相關的事物如何以及在何處適合和不適合監管環境是一個難題,而且還沒有確定的想法。我們應該小心鎖定沒有為這樣做建立健全和負責任的基礎的決定”,“股票代幣化有助于簡化證券結算,為零售業提供更強大、更公平的市場結構”。[2022/10/20 16:30:49]

BNBChain、Solana和Avalanche的日活地址數量增長分別為-33%,-1%,-23%

?數據來源:Etherscan,Bscscan,Snowtrace,Solscan,BinanceResearch。數據截至2022年9月30日。

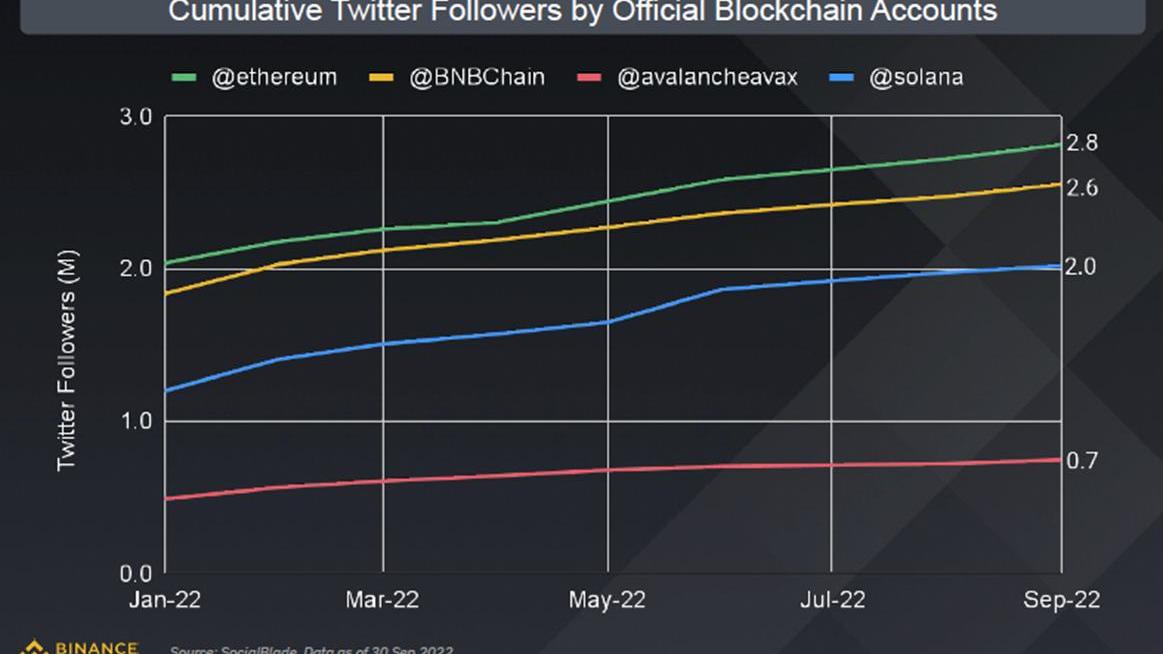

推特粉絲

粉絲全面增加

以太坊領先

以太坊的Twitter粉絲數量最多,但Solana在Q3出現了最強勁的粉絲增長。

推特粉絲的規模被用作衡量社區增長的不太完美的指標。數據只包括官方區塊鏈賬戶,不包括dApps。

數據來源:SocialBlade。截至2022年9月30日的數據。

BTC:灰度比特幣信托溢價

GBTC的折價繼續擴大

相對于資產凈值的-36.2%折價

與資產凈值相比,GBTC的股票目前以36.2%的折價進行交易,為歷史新高。

為了減少折價,灰度申請將該信托基金轉換為交易所交易基金,但申請在今年6月被駁回。

?數據來源:Coinglass,BinanceResearch。截至2022年9月30日的數據。

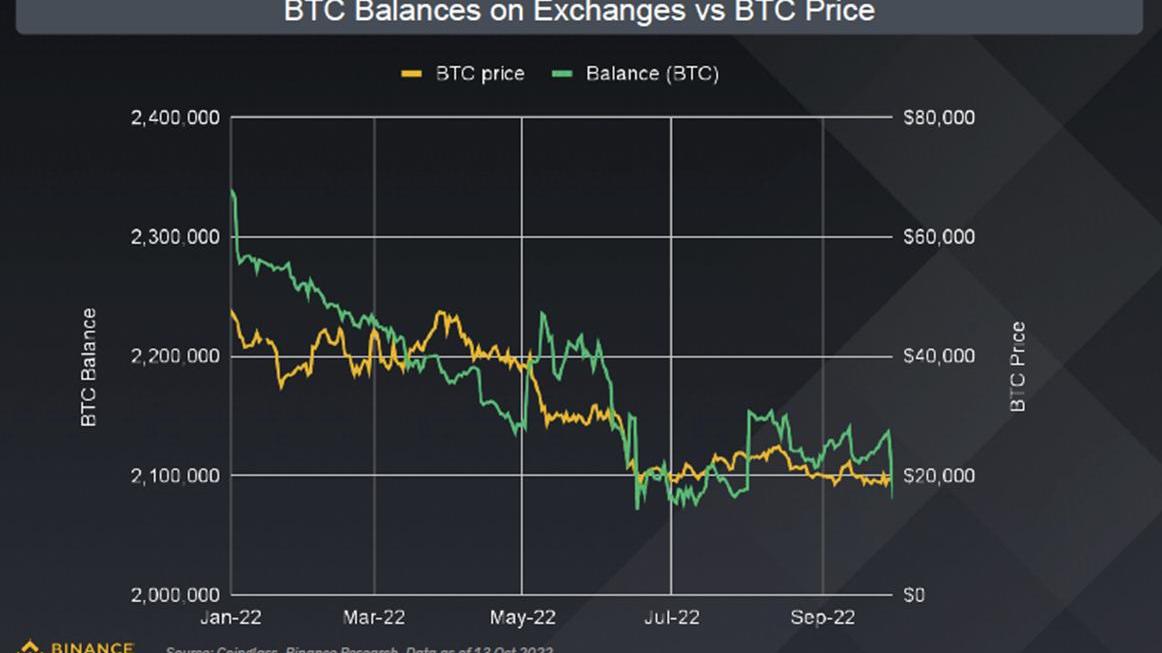

BTC:交易所的比特幣余額與價格對比

Q3的余額和價格一直處于區間波動狀態

BTC的Q3是不平靜的

交易所的比特幣余額在Q3結束時與Q2的水平大體相同。Q3的大部分時間里,比特幣價格也在1.8-2萬美元的范圍內波動。

由于近幾個月缺乏任何推動價格上漲的催化劑,比特幣一直無法突破當前的區間。

Hypersonic Laboratories完成350萬美元pre-seed輪融資,SamsungNext等參投:9月15日消息,元宇宙平臺HELIX背后開發公司Hypersonic Laboratories宣布完成350萬美元pre-seed輪融資,Samsung Next、GSR、Third Kind、以及包括Alex Chung(Giphy創始人)和Scott Belsky(Behance創始人)在內的幾位天使投資人參投。H.E.L.I.X.元宇宙全稱是Hyper Expansive Life like Interoperable eXperience,該平臺計劃于10月推出“創始人通行證”(Founder Pass),此外他們已經在以太坊區塊鏈上鑄造了5000枚Founder Pass NFT并計劃在9月下旬發行。(digitaljournal)[2022/9/15 6:58:30]

交易所的BTC余額與BTC價格對比

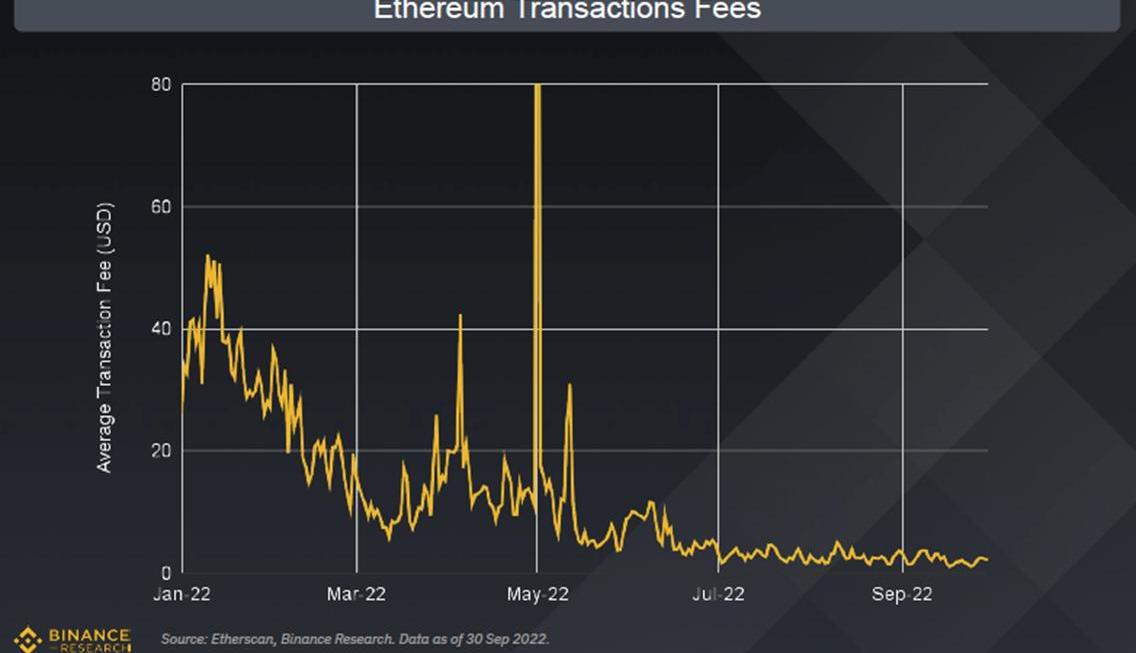

ETH:以太坊交易費用

平均交易費用隨著區塊鏈活動的下降而降低

環比-79.1%

Q3的平均交易費用為2.61美元,Q2是12.50美元,降低幅度高達79.1%。

這表明,由于以太坊的活動減少,區塊空間需求下降。Q3的平均gas費大約為21gwei,而Q2為~59gwei。

以太坊交易費用

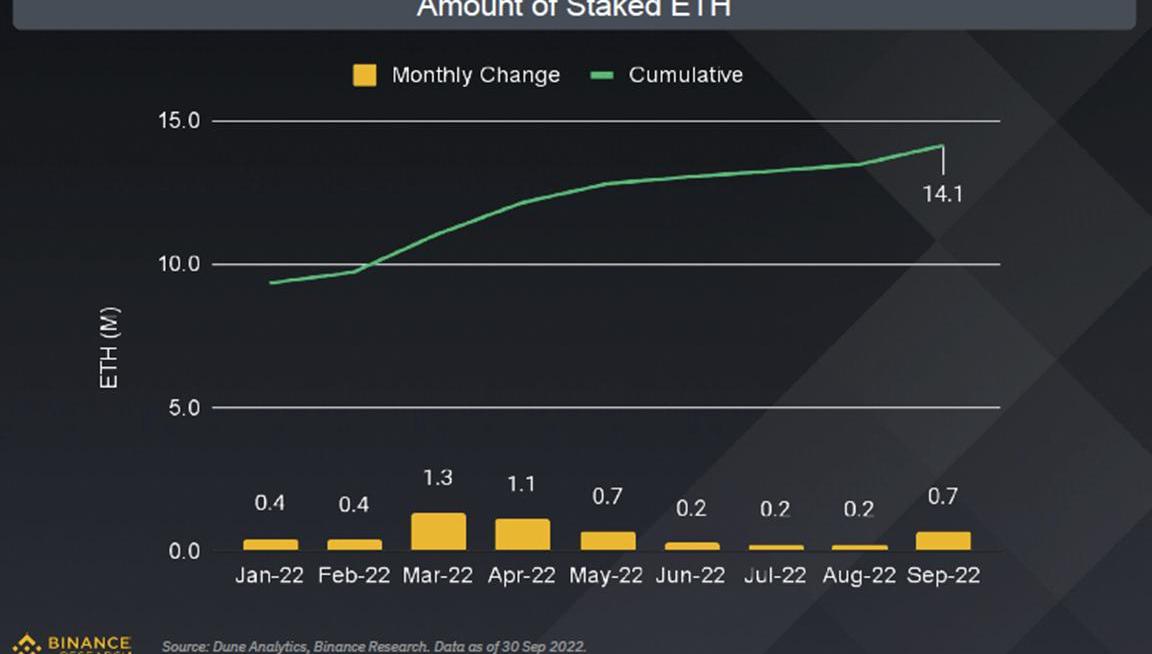

ETH:被質押的ETH統計

約11.7%的流通中ETH被質押?

1410萬個ETH被質押

2022年9月,質押的ETH數量比前幾個月有所增長,可能是由于合并的成功,使質押者離提現更近了一步。

目前ETH的質押收益率約為4+%。

ETH的質押量

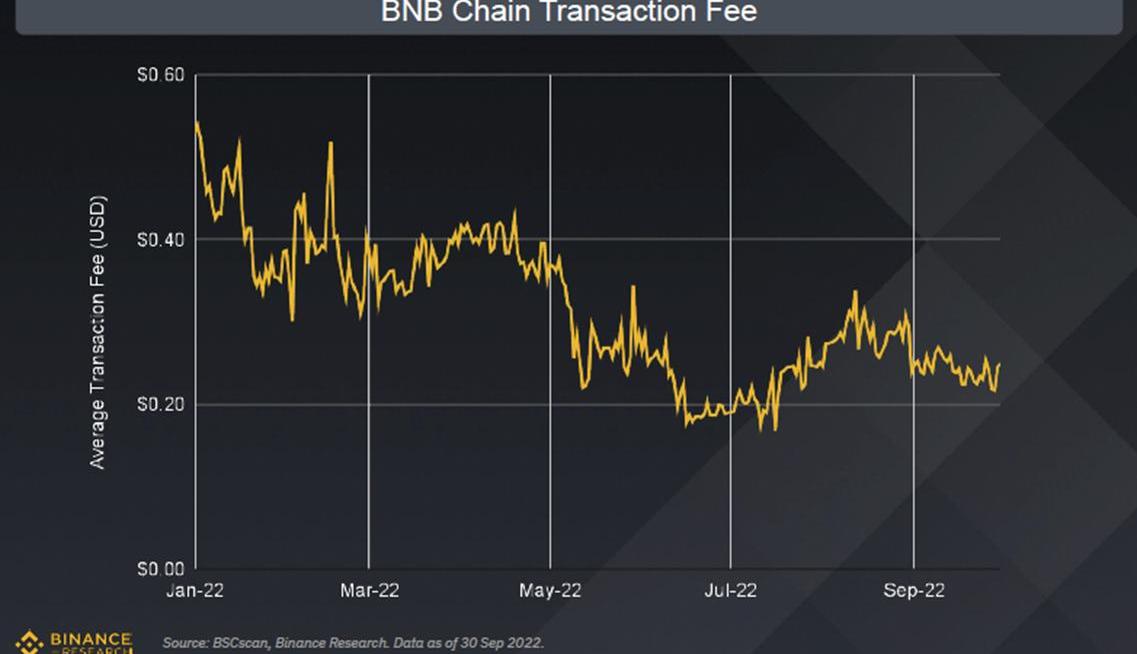

BNBChain:平均交易費

Q3,用戶平均支付了0.25美元的交易費用?

-Q3的平均費用降低16%

在Q3,平均交易費用為0.25美元,Q2為0.30美元。

費用降低的原因是Q3的網絡活動減少。

BNB鏈交易費用

加密交易平臺CoinDCX計劃擴大產品組合:金色財經消息,加密貨幣交易平臺CoinDCX計劃通過構建更多專注于提高加密貨幣采用的產品進軍Web3領域。它還打算構建合規產品,并采取措施提高對加密貨幣采用的認識。具體而言,CoinDCX正在探索為NFT、期貨、元宇宙、DAO和游戲構建用例來引入產品。(The Hindu Business Line)[2022/8/13 12:22:17]

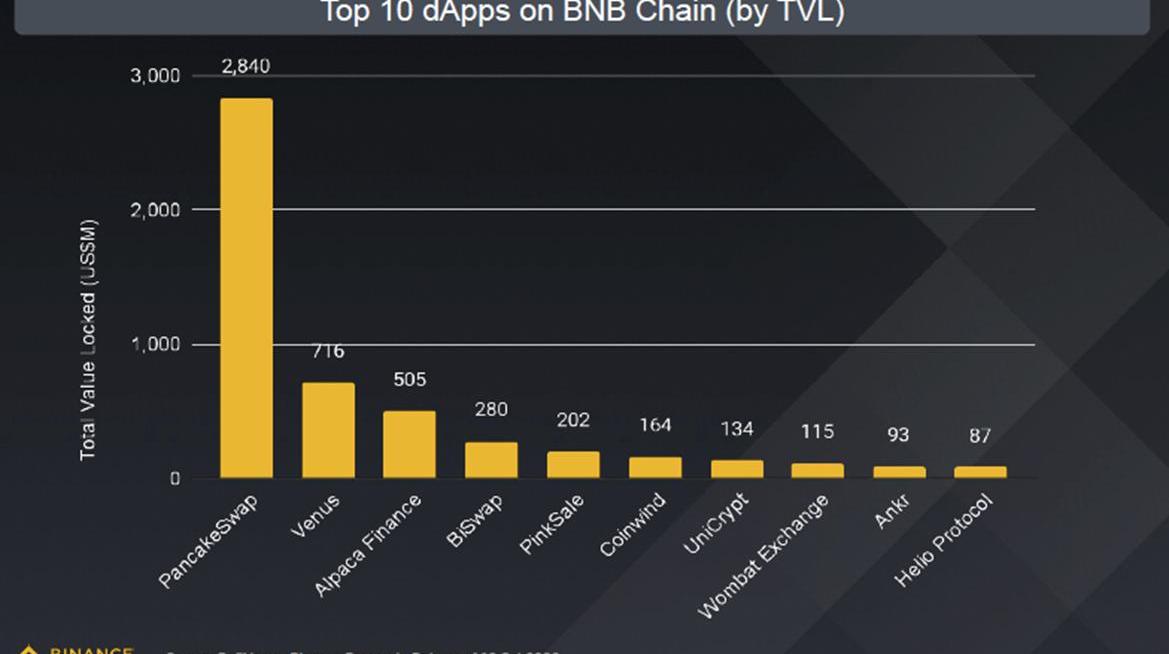

BNBChain:按TVL排名的dApps

DEX和借貸是最大的垂直行業

排名前四的DApps在Q3保持了原有的位置

與Q2相比,前4名dApps沒有變化。PancakeSwap仍然是BNBChain上最大的dApp,領先地位明顯。

Tpo10dApps的新名單是PinkSale,WombatExchange,Ankr,和HelioProtocol。

BNBChain上排名前10的dApps

DeFi

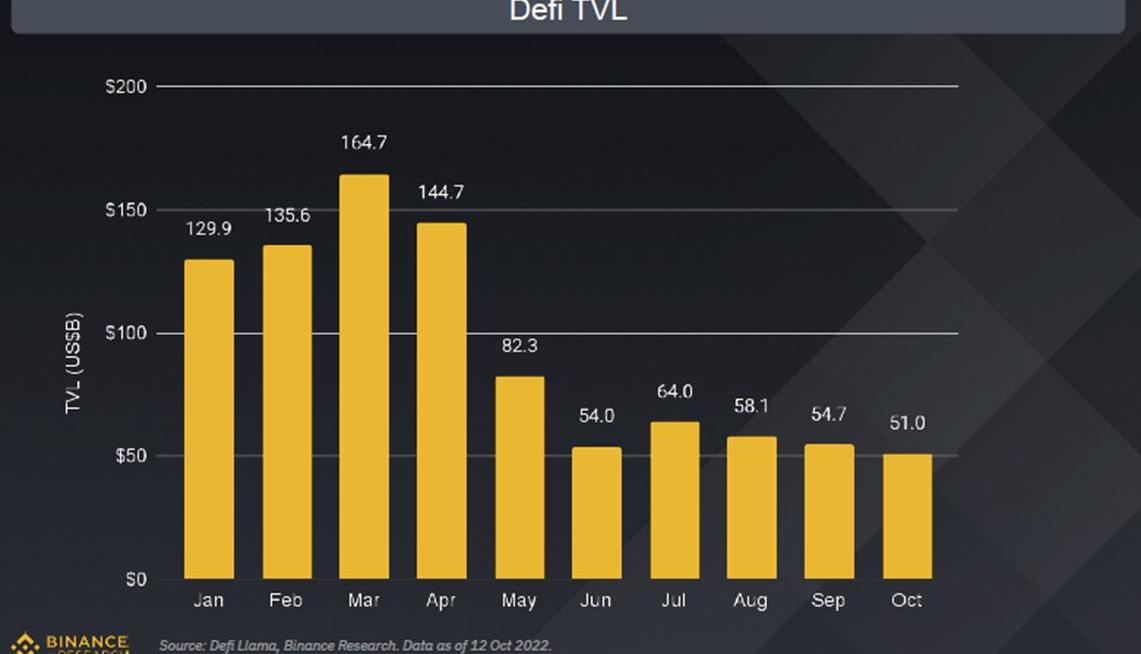

DeFiTVL

DeFiTVL仍在500-600億美元之間波動。

在5月份的大幅下跌之后,DeFiTVL尚未恢復

Q3,DeFiTVL上升了約1%,本季度結束時略低于550億美元。

監管的不確定性和漏洞的頻繁發生仍在壓制著市場整體情緒。

DefiTVL

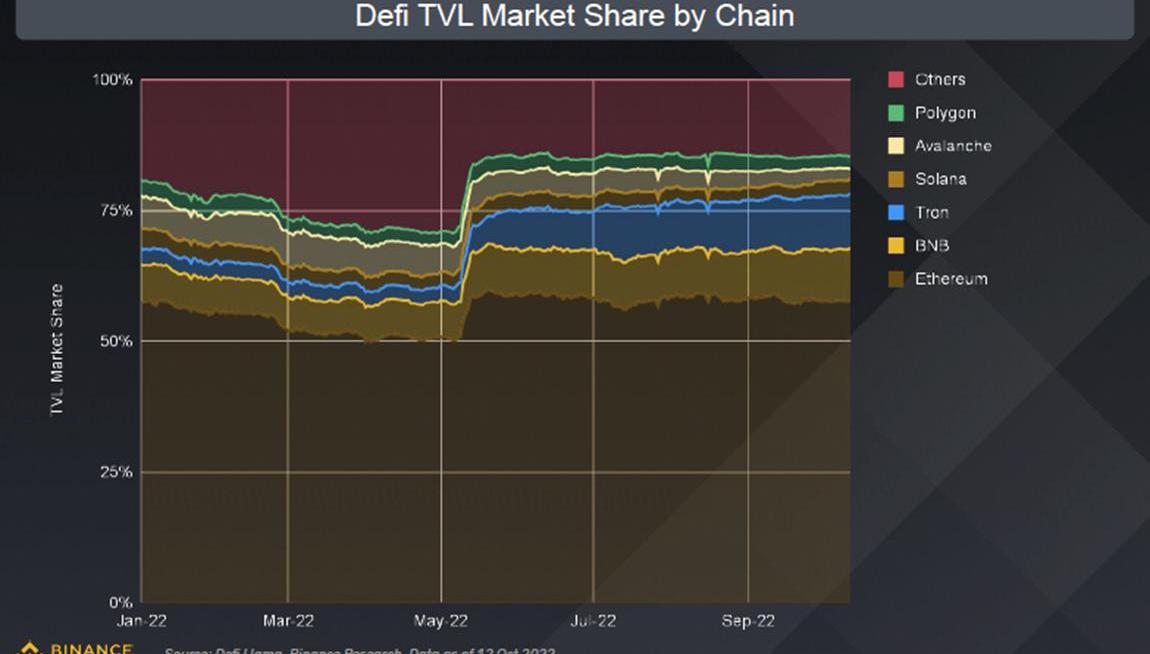

按TVL計算的Layer1市場占有率

BNBChain和Tron上漲,而Avalanche下跌

Q3結束時,以太坊擁有約58%的市場份額,而BNBChain和Tron仍然并駕齊驅,各占約10%。

值得注意的是,協議的數量上有很大差異,以太坊和BNBChain有450多個,而Tron只有10個。

各鏈的DefiTVL市場份額

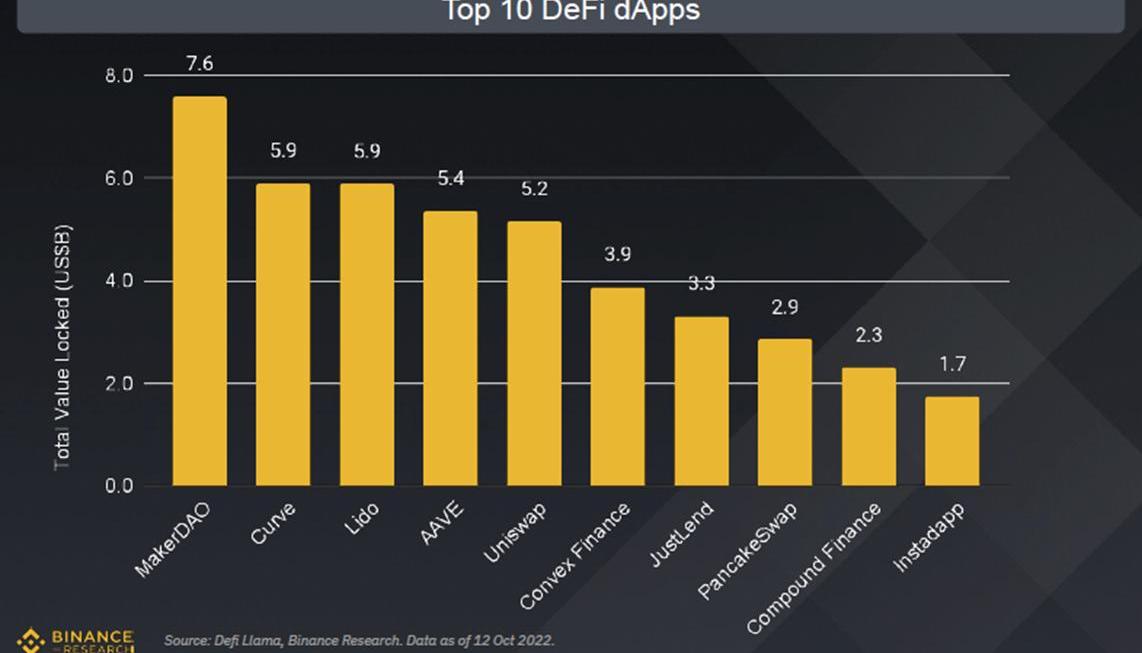

按TVL排名的DeFidApps

MakerDAO仍是榜首;合并后的Lido保持第三

本季度前10名DeFidApps的變化不大

雖然大多數dApps在本季度的TVL下降,但Lido和Curve是最大的受益者之一。

基于以太坊的MakerDAO繼續保持第一,但前5名DeFidApps中的其他項目在多個鏈上運行。

“618”活動期間多地以數字人民幣紅包助力消費:6月20日消息,隨著促消費政策不斷加碼,多地派發消費券成為提振消費、擴大內需的有效手段之一。今年“618”活動期間,多地以數字人民幣紅包的新手段助力消費。專家預計,6月份消費數據將進一步改善。(財聯社)[2022/6/20 4:39:20]

前10名DeFidApps

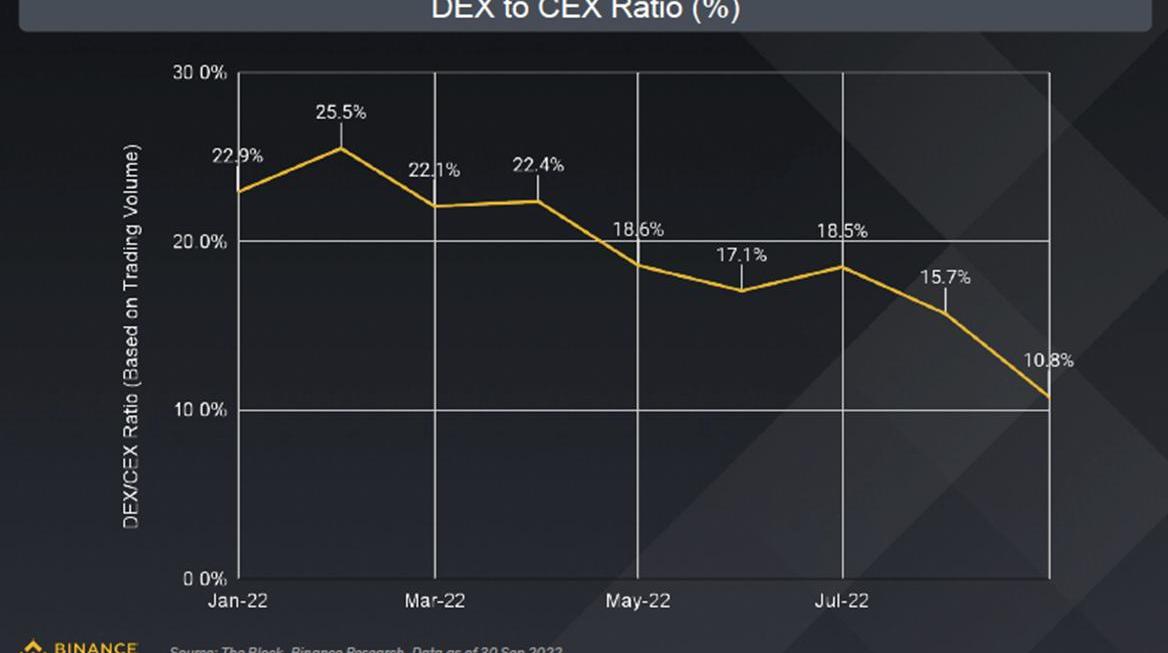

DEX/CEX的交易量

二者比率在Q3走低

Q3DEX/CEX交易量比率下降約37%。

這在很大程度上與DeFi的總體市場狀況相吻合,即交易量普遍下降。

監管的不確定性仍然是一個障礙,這意味著更多符合監管要求的CEX已經搶占了市場份額。

DEX與CEX的比率

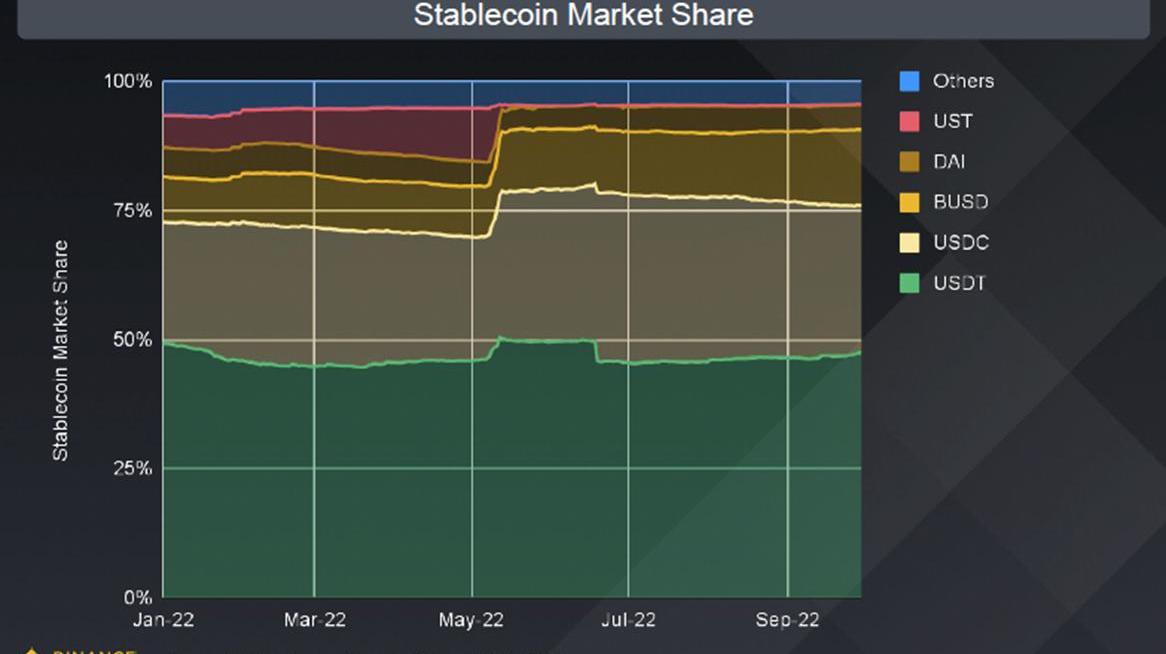

穩定幣市場占有率

BUSD和USDT對USDC繼續上漲

穩定幣市場份額變化不大,BUSD和USDT超過了USDC

Tether最近宣布它已經完全清空了儲備中的商業票據,換成了美國國庫券。

穩定幣市場份額

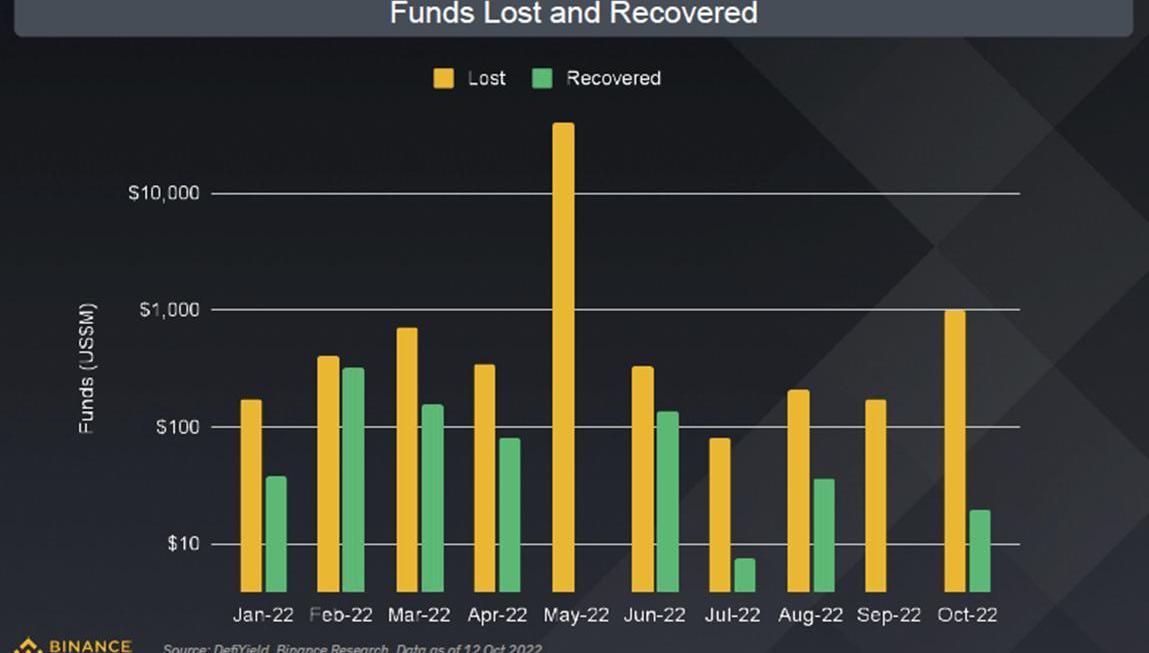

損失/找回的資金總額

非常不幸,DeFi經常出現漏洞。

Q3,DeFi黑客和騙局導致了每月約1.55億美元的資金損失。

Q3,找回的資金平均低于10%。

到目前為止,2022年,平均每個月有大約3.8億美元的資金損失。

損失和找回的資金

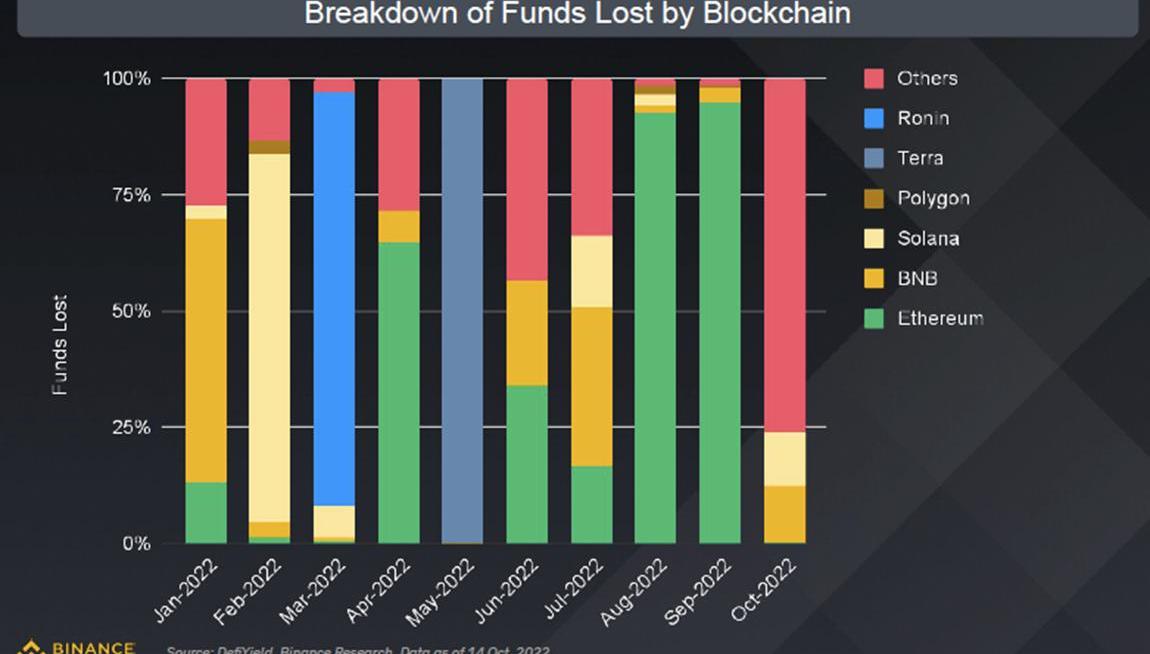

區塊鏈的資金損失

鏈的漏洞和使用似乎是相關的

區塊鏈損失的資金明細

擁有大量TVL的鏈成為黑客的目標

今年年初,Solana、Ronin和Terra遭到了黑客慘烈的攻擊。

跨鏈橋特別容易受到影響,到目前為止,2022年損失的資金超過14億美元。

NFT

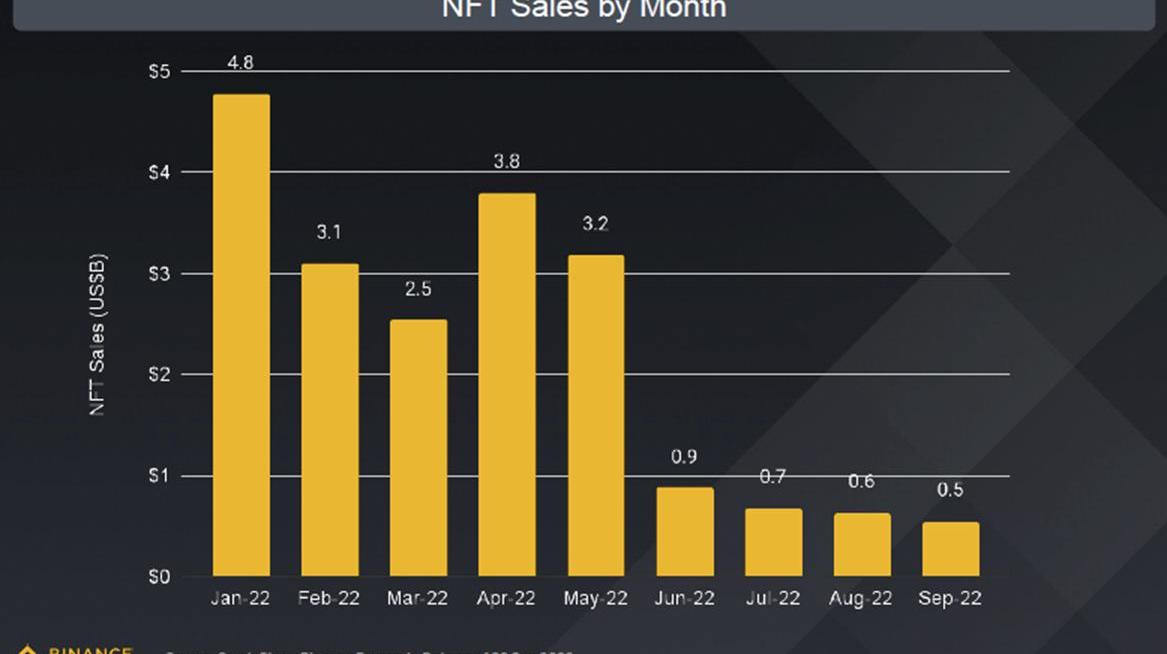

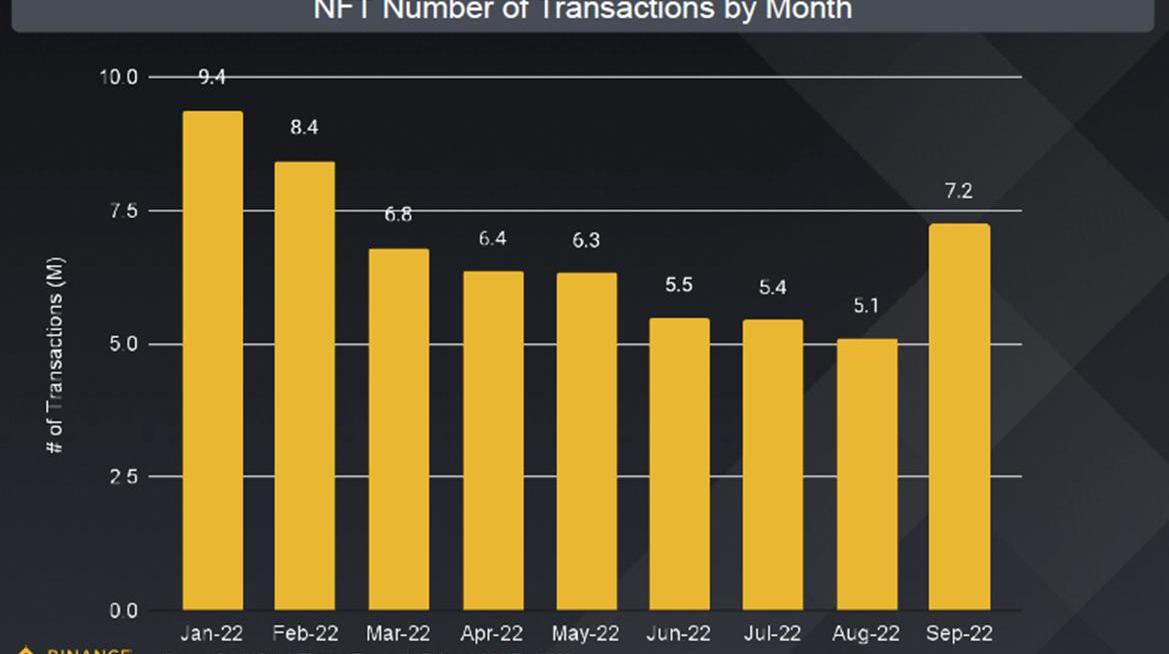

NFT銷售總額

隨著加密貨幣價格的下跌,NFT銷售在Q3也遇到了困難...

Q3NFT銷售環比下降73%

一級和二級市場的季度銷售額雙雙下跌。

與Q1和Q2相比,繼6月的市場潰敗之后,Q3的NFT銷售量急劇下降。

按月份計算的NFT銷售額

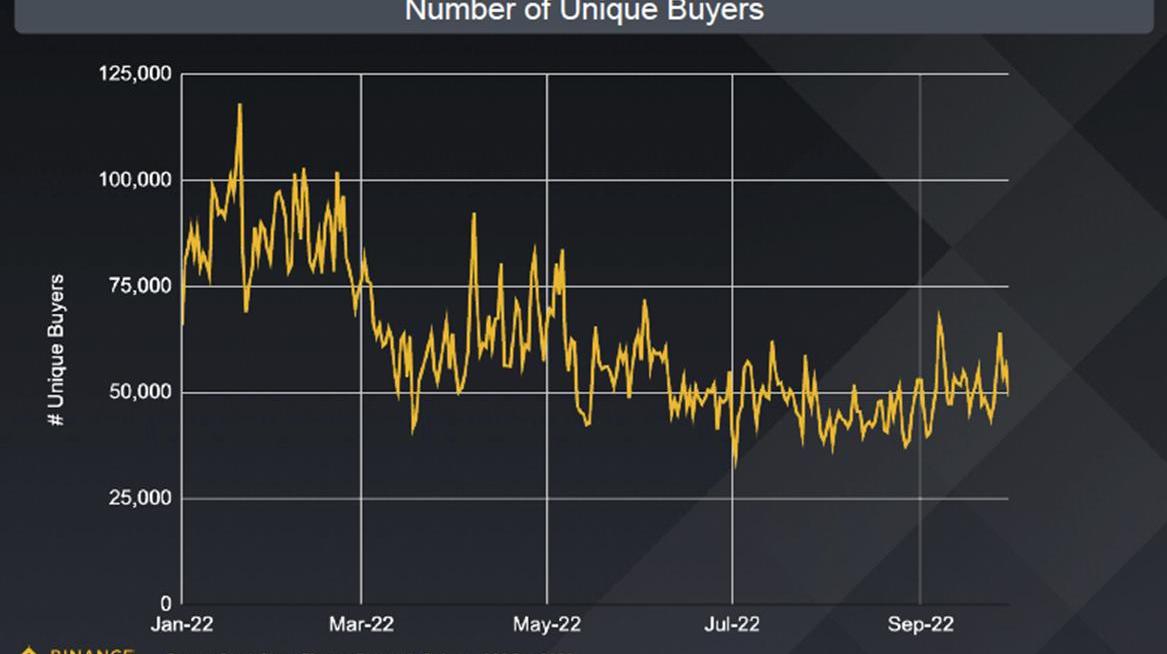

個體買家的數量

...但是,盡管市場動蕩,買家數量似乎沒有大幅波動

盡管大環境艱難,但Q3的買家數量保持了穩定

自今年年初的高點以來,個體買家數量指標已經減半。

自Q2末以來,我們看到個體買家的數量略有增加。

個體買家數量

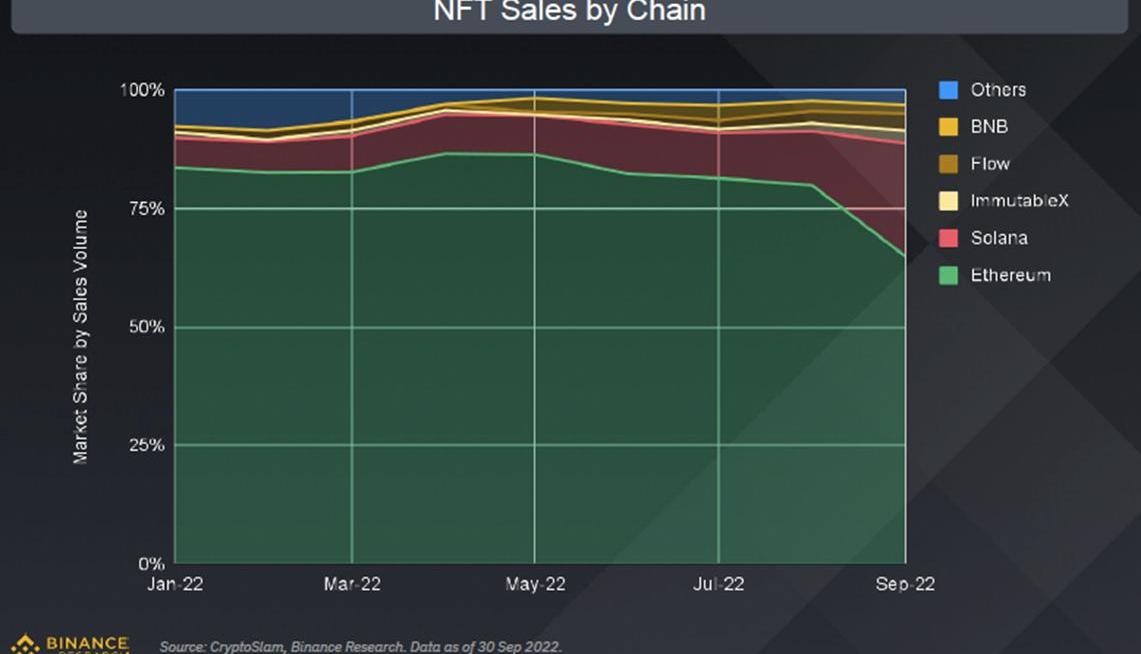

按區塊鏈劃分的NFT銷售額

以太坊領先,但Solana在Q3斬獲不小

按鏈劃分的NFT銷售

Q3Solana的市場份額上漲13%

在NFT銷售方面,以太坊仍然是最強勁的區塊鏈,在Q3末擁有65%的市場份額。然而,這也意味著比Q2末減少了16%。

Solana的NFT銷售步伐繼續加快。

?數據來源:CryptoSlam,BinanceResearch。CryptoSlam,BinanceResearch。截至2022年9月30日的數據。

NFT交易總額

交易的回升帶來新的信心

在整個Q3,交易量一直高于2021年

7月和8月的交易量放緩,9月的交易量卻再次回升

各月NFT交易量

NFT-500價格指數

Q3,不僅僅是對加密貨幣價格,對NFT也是一個艱難的季度

Q3NFT-500指數環比下降27.9%。

以NFT-500指數計算,NFT價格無論是以ETH還是美元計價,都接近歷史最低點。

價格的下降與該領域的整體活動減少是一致的。

NFT-500價格指數

注:NansenNFT-500是一個廣泛的市場指數,追蹤以太坊區塊鏈上發行的NFT的市場活動。指數可以表示為1月1日投資的1000美元到今天的價值。這大致反映了綜合市值。

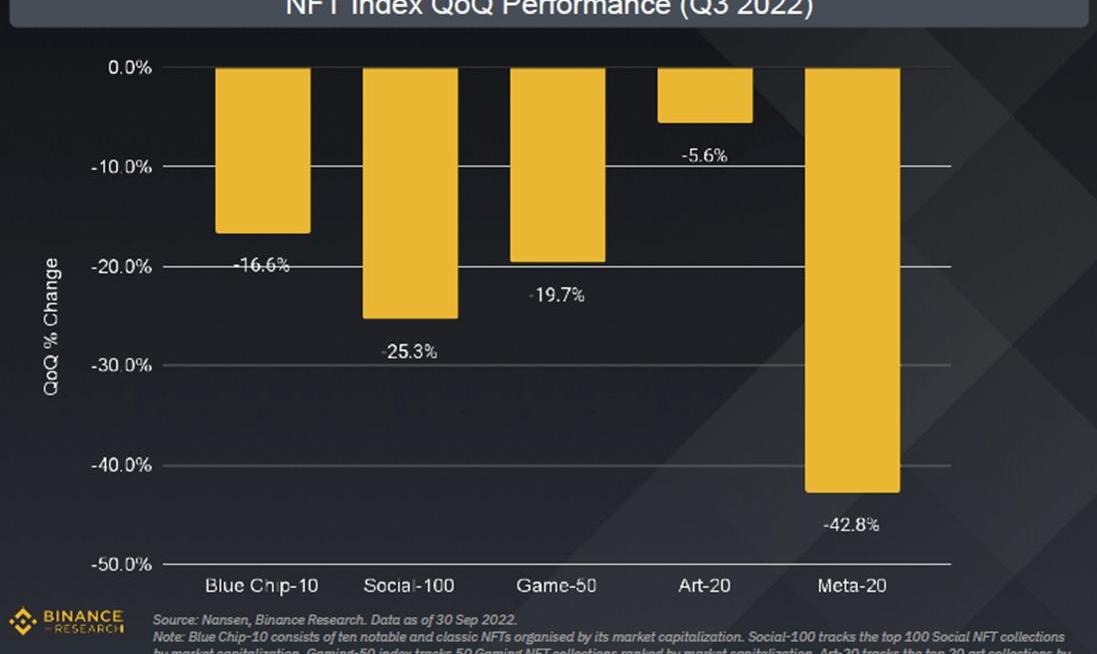

各板塊的價格表現

所有板塊都在下跌,但有些板塊的表現比其他板塊更差

元宇宙的炒作已經結束了嗎?

整個NFT板塊都經歷了一個糟糕的季度。而且,社交項目和元宇宙相關的NFT的表現比其他的更差。

NFT指數季度表現

注:BlueChip-10由10個著名且經典的NFT組成。Social-100追蹤市值前100個SocialNFT合集。Gaming-50指數追蹤50個按市值排名的游戲類NFT合集。Art-20追蹤市值前20的藝術收藏品。Metaverse-20指數追蹤市值前20的元宇宙NFT合集。

各類NFT的市場份額

社交NFT在NFT市場中占主導地位

社交NFT會永遠保持領先嗎?

用戶通過社交NFT可接入網絡、互動和社交。它們包括個人資料圖片、會員資格和功能。

游戲NFT屬于過去式了嗎?持續的下降不免令人擔憂游戲NFT的未來。

NFT市場份額分割

注:社交NFT包括個人資料圖片、訪問權限和會員資格、功能及其他。

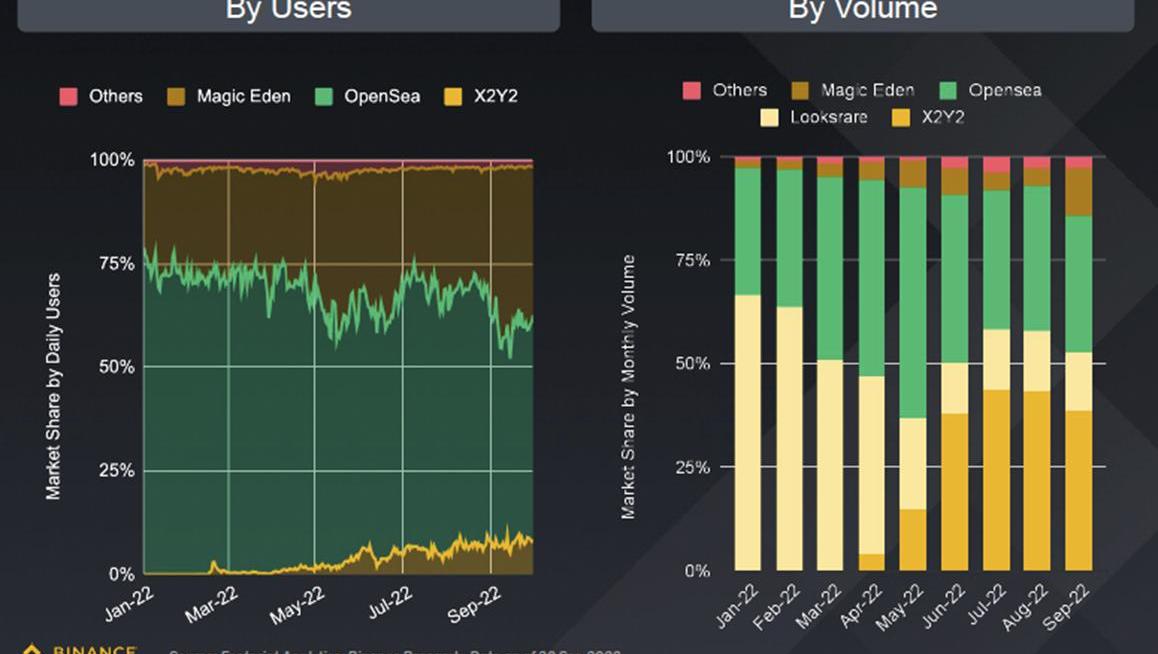

NFT市場平臺的市場份額

市場領導地位緩慢但穩定的變化

OpenSea仍然是行業內領先的交易所,但能持續多久呢?

在這一年中,競爭對手一直在搶奪市場份額,市場已經從壟斷變成了寡頭壟斷。

隨著SolanaNFT的回升,MagicEden緊隨其后。

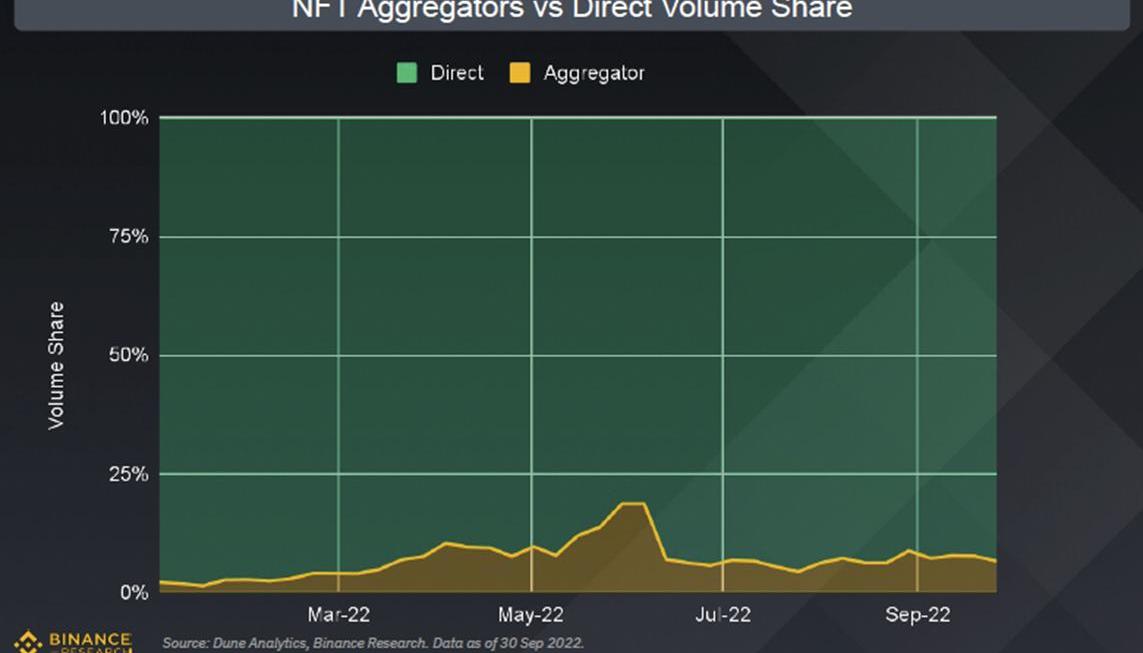

NFT聚合器與直接市場

成為過去式了嗎?

聚合器是上半年的熱門話題,但之后就沒有了太多吸引力。

直接NFT市場平臺一直專注于推出新的功能和創新,他們不會給聚合器輕易獲勝的機會,導致聚合器的市場份額幾乎沒有增長。

NFT聚合商與直接交易量份額對比

GameFi

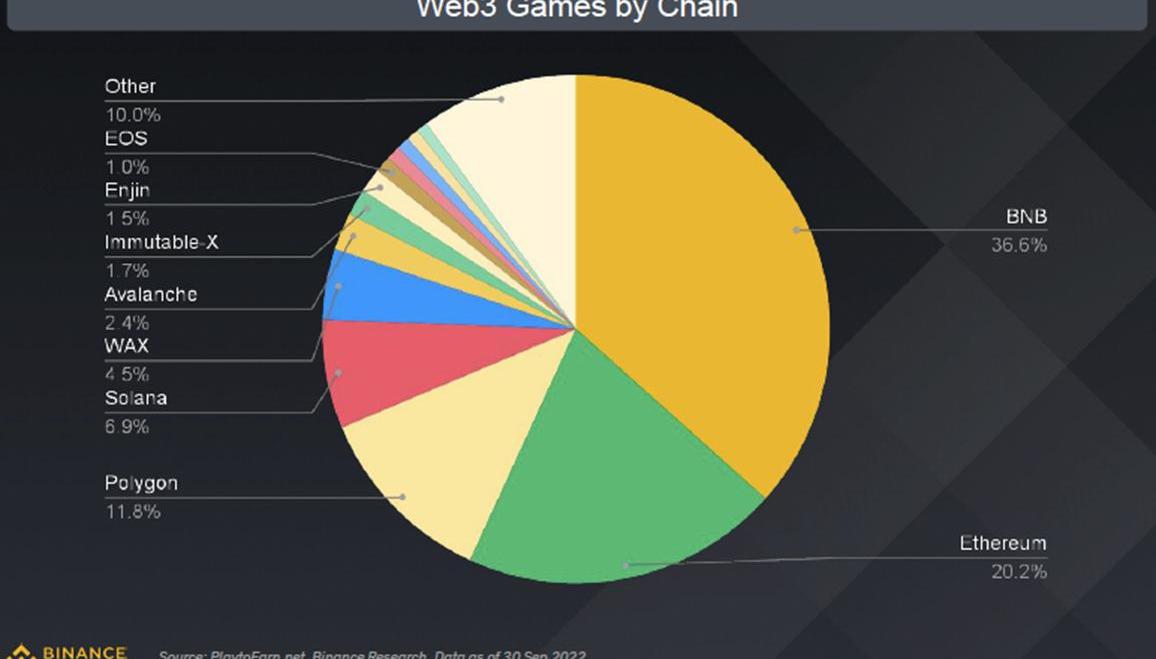

各鏈游戲

BNBChain以最多的游戲數量保持領先

游戲領域主要由前三名主導

BNBChain、以太坊和Polygon占了幾乎70%的游戲份額。

BNBChain在該鏈上構建的游戲數量最多。

按鏈分類的Web3游戲

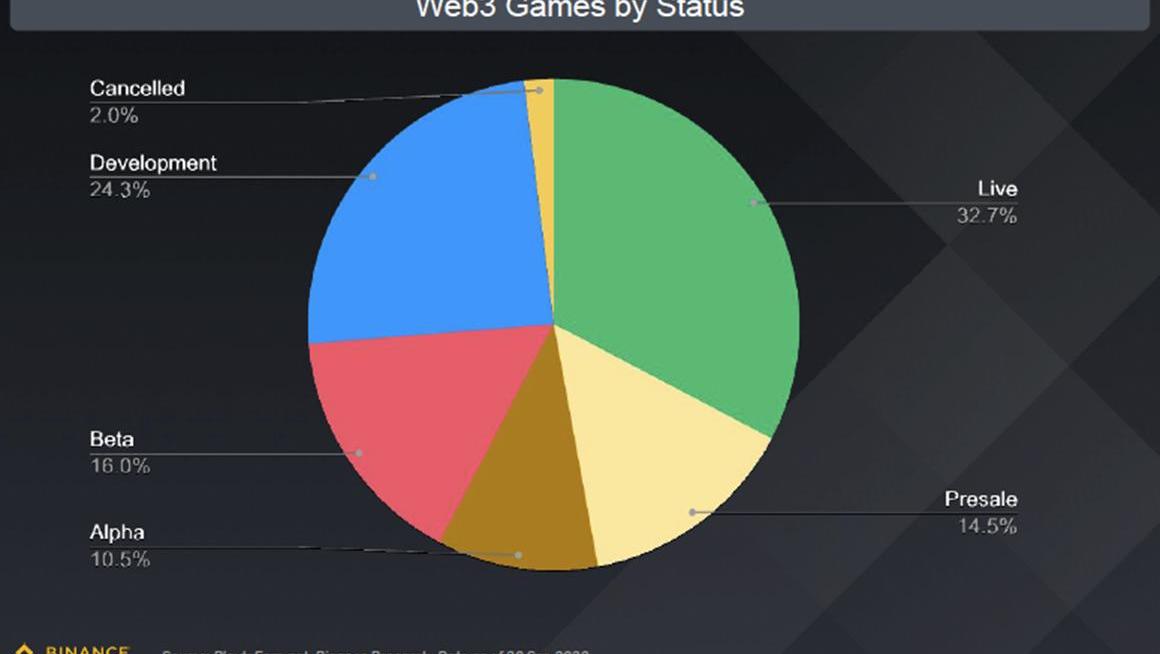

按狀態分類的游戲

GameFi仍處于早期階段

目前上線的游戲只有約30%,大多數游戲仍在開發中

只有一小部分項目被取消,有許多項目處于開發、公開測試或內測階段。

按狀態分類的Web3游戲

按設備分類的游戲

?截至目前,基于網頁的游戲和移動端的游戲處于正面交鋒階段

移動端游戲以小幅度領先。考慮到亞洲龐大的移動游戲市場和該地區的加密貨幣高采用率,我們并不感到驚訝。

主機游戲明顯落后。

按類型劃分的Web3游戲

過去30天內活躍用戶最多的5款游戲

9月,Gameta在用戶數量上領先

動作和社區是GameFi趨勢的主流。

Play-to-Earn,盡管有爭議,但仍然非常受歡迎。

按市值計算的游戲

加密貨幣在2022年經歷了相對困難的一年。比特幣在今年前八個月暴跌了56%以上。以太坊、SOL和ADA等山寨幣也有類似的表現.

1900/1/1 0:00:00項目簡介 SubDAO是一種多鏈DAO協議,它支持DAO執行各種與決策相關的交易,SubDAO旨在為風險投資領域的革命提供一個通用且廣泛適用的DAO工具.

1900/1/1 0:00:0010月24日晚,觀火瑯琊榜第五季第十二期播出,閣主史興國先生在本期的訪談嘉賓是谷燕西。兩位大咖深度解析了新公鏈Aptos上線風波與Web3應用底層邏輯,以及香港競爭國際虛擬資產交易中心等熱點話題.

1900/1/1 0:00:00上一期文章中提到,市場在2022年6-8月對通脹的局面和美聯儲的政策產生了方向性的誤判,這個誤判的惡果有可能會在2022年的第三季度末的市場中慢慢顯現.

1900/1/1 0:00:002020年的DeFisummer,眾多項目通過提供流動性挖礦及代幣獎勵帶來的短期TVL的暴漲,但隨著其他項目通過代幣的無底線增發提供更多的APY,資金又瘋狂涌向其他項目,造成短期TVL的暴跌.

1900/1/1 0:00:002022年對傳統市場和加密市場來說都是動蕩的一年。在加密貨幣領域,波動的部分原因是一些備受矚目的丑聞。以下是今年到目前為止最大的丑聞中的一部分.

1900/1/1 0:00:00