BTC/HKD+0.54%

BTC/HKD+0.54% ETH/HKD+0.64%

ETH/HKD+0.64% LTC/HKD+0.53%

LTC/HKD+0.53% DOT/HKD+1.08%

DOT/HKD+1.08% ADA/HKD+2.78%

ADA/HKD+2.78% SOL/HKD+3.53%

SOL/HKD+3.53% XRP/HKD+1.15%

XRP/HKD+1.15% DOGE/US+1.45%

DOGE/US+1.45%最近有很多關于web3和數字資產的FUD。熊市震蕩。

以下是大約120個圖表的匯編,這些圖表將我們所處的位置置于上下文中。

截至2022年第四季度的Web3和數字資產狀況。

類別

1.比特幣

2.以太坊

3.穩定幣

4.去中心化金融

5.DAO

6.NFT

7.元界和游戲

8.新興主題——橋梁、可擴展性和消費者社交

9、手機APP使用及兌換充值行為

一些注意事項

1.我的一些解釋可能是錯誤的。我仍在學習

2.我已經提到了下面使用的數據源

3.如果你正在構建很酷的東西,HMU。我的電子郵件是joel@decentralized.co

使用的數據源

1.Glassnode

2.Nansen

3.Parsec

4.Cryptoquant

5.Santiment

6.Intotheblock

7.TokenTerminal

8.Dune

9.Cryptoslam

10.WeMeta

11.MetaMetriks

12.L2Beat

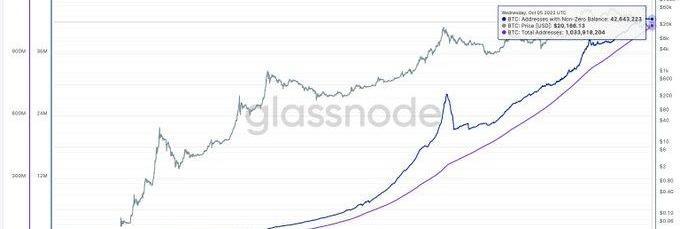

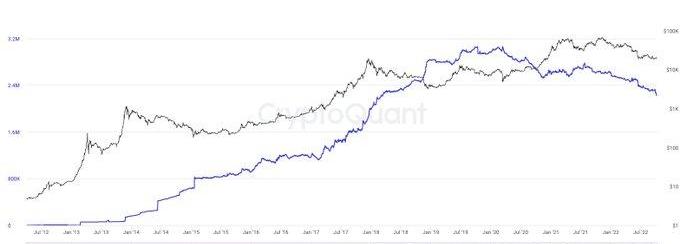

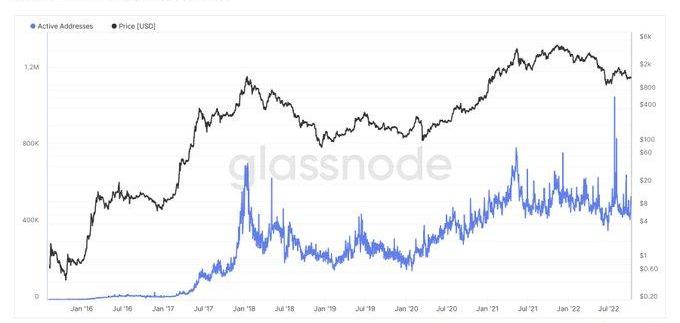

我們從比特幣開始。截至2022年7月,已經創建了10億個比特幣錢包。其中,約4200萬的余額為非零。比特幣花了大約4年的時間才看到它的第一個100萬個非零余額錢包。最后一百萬花了六個月的時間。

這個數字很容易被認為是“僵尸錢包”。2011年隨機交易中持有少量比特幣的錢包可能會加起來。持有1個以上比特幣的錢包設置了一個新的ATH,盡管它花費了100倍以上的成本來獲得一個比特幣,大約5年前。

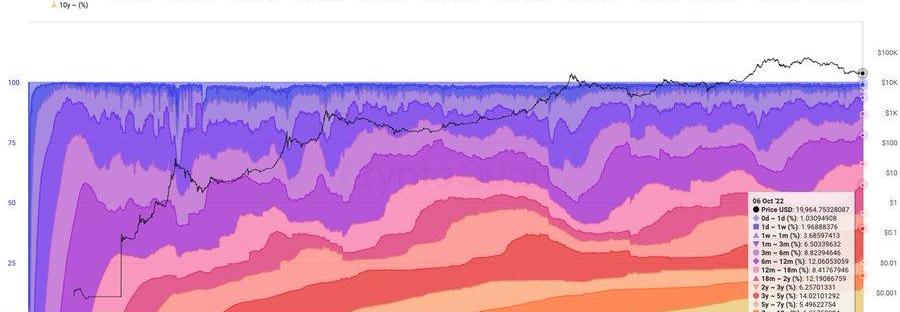

利潤供應百分比取最后一次移動代幣時的比特幣價格和當前價格,以查看代幣是否盈利。在ATH-所有UTXO都獲利,目前,約54%的utxo處于綠色狀態。從歷史上看,該指標的底部約為40%。

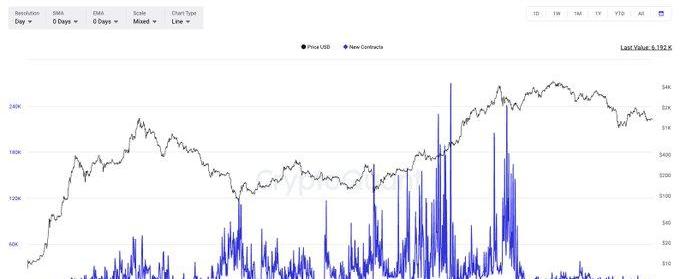

衡量比特幣使用情況的一種方法是計算價值超過100萬美元的交易數量。雖然這取決于比特幣的價格,但這里正在建立一個下限。每天都有大約3000筆價值超過100萬美元的比特幣出現在比特幣上。

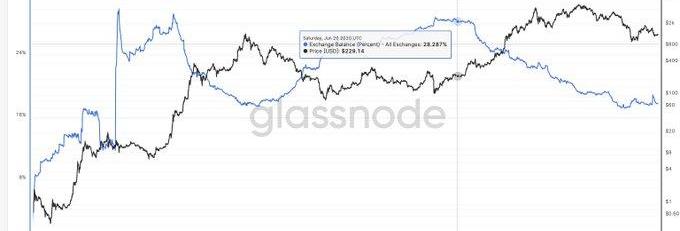

近10%的比特幣供應目前依賴于交易所在巔峰時期,這個數字接近300萬比特幣。在過去的一年中,大約有100萬人或多或少地流向了冷藏/主要經紀人。

礦工是新幣進入市場的供應鏈的關鍵部分。確定由他們持有的錢包持有略高于190萬比特幣(9%)的供應量。他們似乎是強勢持有者——可能是由于通過期權等鏈下工具進行對沖。

在高峰期,礦工持有價值接近1680億的比特幣。這個數字現在約為330億美元。如前所述,暗示他們失去了所有這些收益是不公平的。其中很大一部分很可能被對沖。

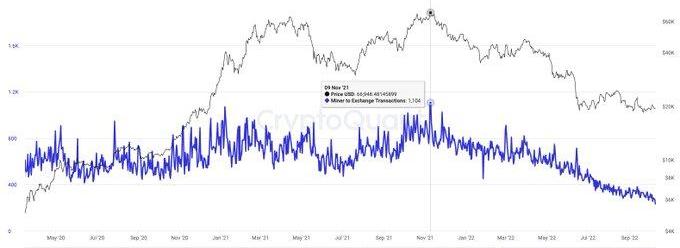

相關性不是因果關系等等——但值得觀察的是,去年,礦工擁有的錢包對交易所進行的交易數量最多。自那時以來,礦工到交易所的交易一直在下降。

英國FCA負責人:監管審核過程不受加密公司規模大小的影響:金色財經報道,英國金融行為監管局(FCA)首席執行官Nikhil Rathi在周三的財政部特別委員會聽證會上對立法者表示,英國金融行為監管局(FCA)在監管審核時不會受到加密貨幣公司規模的影響。FCA負責注冊和監督希望在該國運營的加密貨幣公司,自兩年前開放注冊以來,該機構已收到 300 多份加密貨幣公司的申請,但迄今為止只有 42 家公司成功在監管機構注冊。Rathi表示,過去 18 個月或兩年里,我們拒絕了世界上一些最大的加密貨幣公司的申請。[2023/7/20 11:05:17]

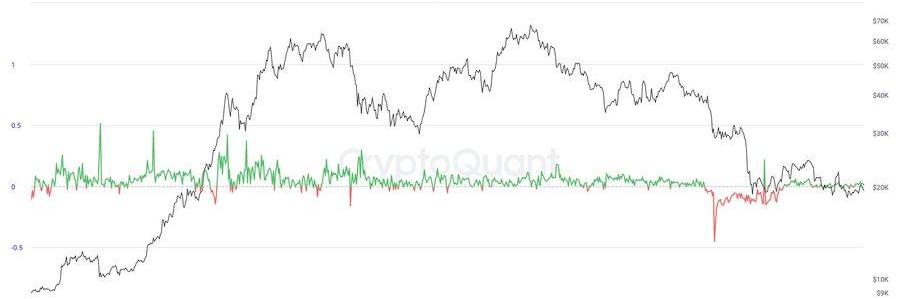

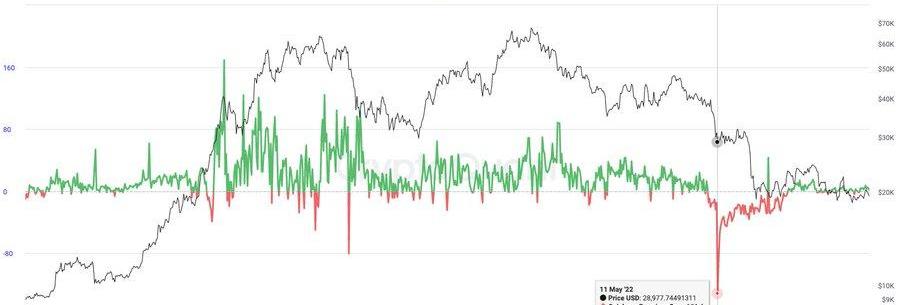

Coinbase溢價指數著眼于Coinbasepro價格和binance上的價格之間的差異這是衡量美國投資者購買Btc的興趣的指標。最近有點平-但值得注意的是2022年5月的折扣。

由于DoKwon,這個溢價差距從Elon在2021年1月談論比特幣時的160美元左右下降到140美元的低點目前-它保持波濤洶涌,就像市場的其他部分一樣。

平均每周有大約3500億比特幣通過比特幣進行轉賬。就規模而言,這大約是印度每年入境匯款的5倍,這個數字根據Btc的價格而變化,但仍高于2017年的2000億美元范圍。

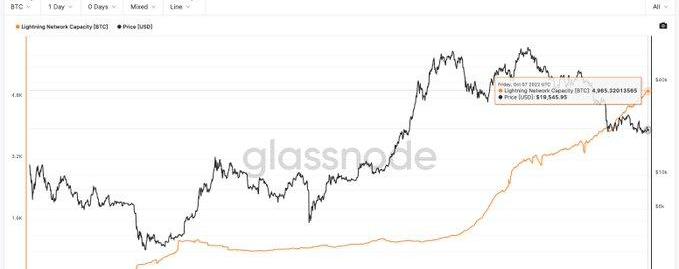

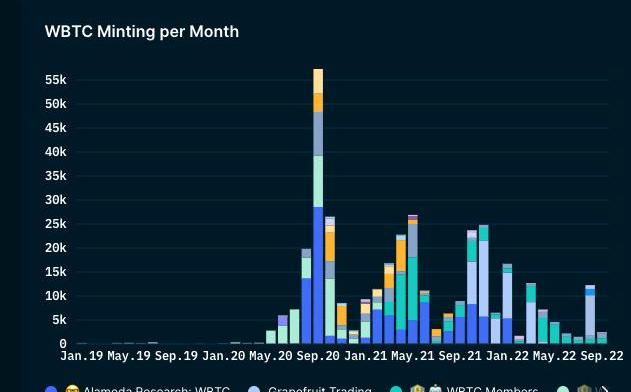

我將以WrappedBitcoin來結束比特幣。目前-wbtc上的硬幣比閃電網絡的容量多約50倍。

像Alameda、Grapefruit和3Arrows(uh)這樣的玩家——在歷史上對它的采用至關重要。6月份大火的部分原因是市場在5月份自我調整并對每個人的資產負債表進行了壓力測試。

話雖如此-看起來對比特幣包裝變體的興趣確實在下降。在鼎盛時期,我們看到每個月有近55kwbtc被鑄造出來。8月份,這個數字下降了約80%。

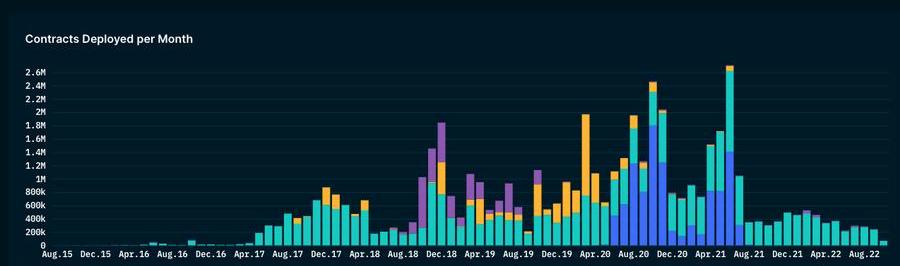

接下來,我們研究以太坊發生了什么。如果我們將部署的智能合約作為衡量開發人員興趣的指標——可以說活動已趨向2019年的水平。然而,這并沒有說明其他連鎖店可能會吸引開發者的注意力這一事實。

Santiment有一個開發者活動指數,該指數需要幾個GitHub存儲庫及其活動來給出指示性衡量標準。下面是Solana、Matic、Avalanche是如何趕上以太坊的。注意:數據非常簡陋,本身并沒有多大意義/有差距。

開發人員在多個地方進行開發,但以太坊發生了什么?我們從基礎開始。活躍的錢包是一個很好的起點。我發現有趣的是,盡管經歷了一年的熊市——以太坊錢包并沒有明顯回落至新低。

Revolut推出針對多代幣投資的“Crypto Collections”功能:4月7日消息,總部位于英國的數字銀行應用程序Revolut根據對應的底層技術將100多種代幣進行了分組。

該功能根據與底層技術相關的各種因素(如NFT、元宇宙或游戲),將Revolut應用程序上可用的100多種代幣分為不同系列。客戶將能夠購買整個系列,并在所有代幣中平均分配他們的投資,或跟蹤整個系列。

據介紹,通過“Crypto Collections”,用戶可以基于底層技術發現新的代幣,并更多地了解代幣背后協議的功能。(The Paypers)[2023/4/7 13:50:31]

每日活躍地址增加2倍并不多——但令人印象深刻的是。自上次ATH以來,以太坊上的非零錢包已從約800萬增加到8600萬。誠然,人們使用多個錢包——這是衡量網絡活動的一個不錯的指標。

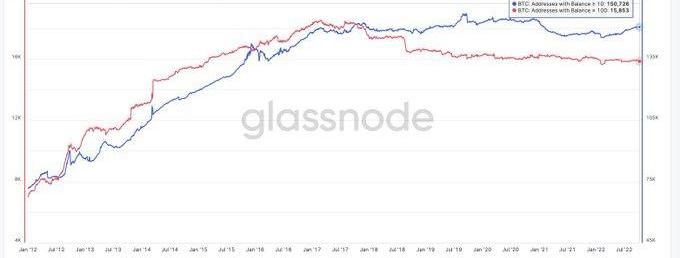

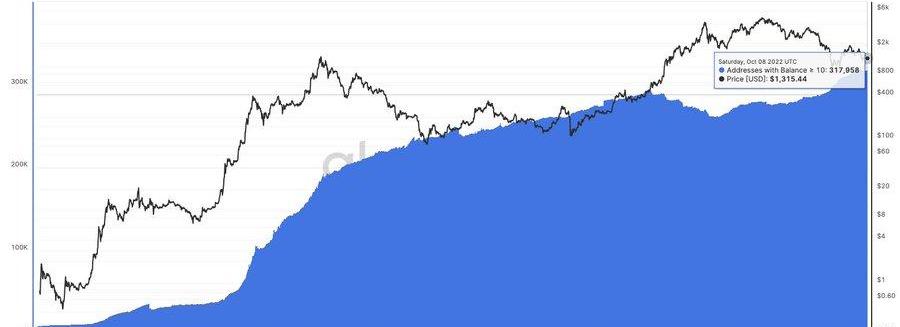

人們總是會爭辯說這些是僵尸錢包——所以我們探索了每個超過1ETH和10ETH的錢包。這兩個指標都處于歷史最高水平。今天有大約158萬個錢包超過1個ETH-而2018年1月為88.2萬個。

持有以太坊的前十名錢包中有四個是智能合約或其變體——它仍然是CeFi逐漸失去智能合約份額的少數資產之一。所以可以肯定地說——人們正在使用以太坊——并且越來越多地使用它的智能合約。

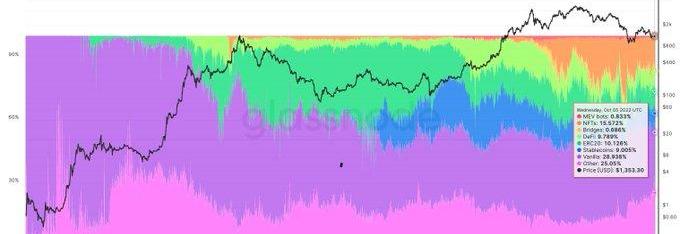

這張圖表分解了網絡上的交易類型。2018年,當它達到ATH時——網絡上大約60%的交易只是將ETH從a發送到b。這個數字現在下降到30%。-NFT為15%-穩定幣大約9%-DeFi10%。

NFT、DeFi和穩定幣轉賬等用例實際上遠遠超過了一天內與erc-20代幣相關的交易數量。。

NFT、DeFi和穩定幣轉賬等用例在某一天遠遠超過與ERC-20代幣相關的交易數量。

大部分余額由Binance和Coinbase持有,它們共同控制著交易所持有的約44%的ETH余額。這里的第二張圖表顯示了Coinbase如何在市場份額上停滯不前,而Binance卻趕上了。

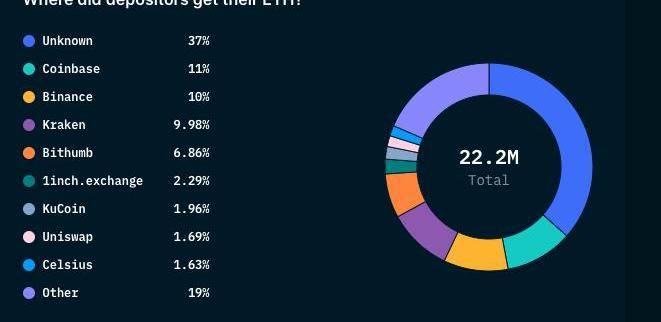

對此進行了很多討論——但有趣的是,Lido在質押總價值方面遠遠取代了成熟的交易所替代品Lido通過它質押了約400萬個eth,而通過binance+coinbase質押的300萬個。

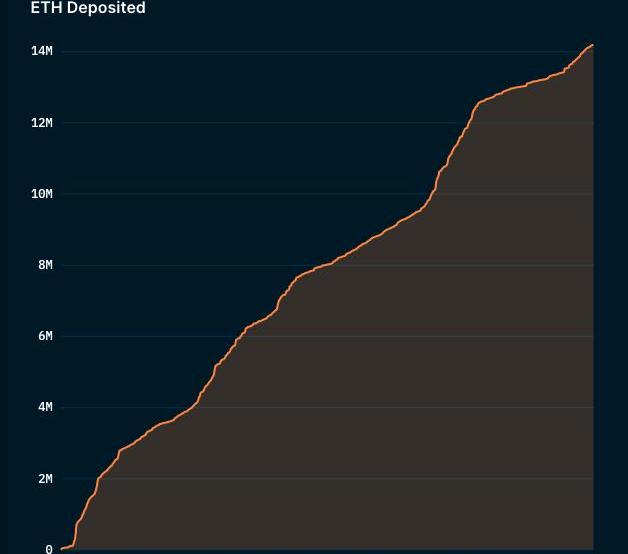

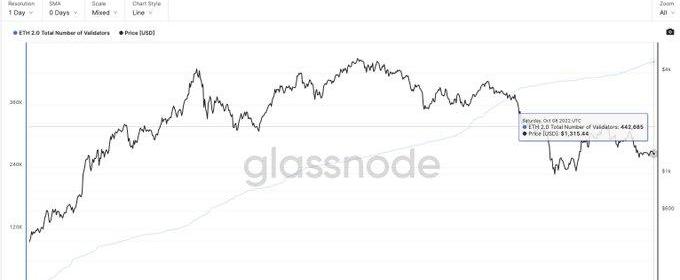

在撰寫本文時-網絡上有超過442k的驗證者。因此,對于ETH持有者來說,部分吸引力在于他們可以看到未來ETH質押的理論收益率約為4.5%。

數據:2月以太坊gas價格中位數升至38 gwei,創過去9個月新高:2月28日消息,NFT市場復蘇推動2月以太坊gas成本升至38 gwei,創過去9個月新高,過去9個月中以太坊gas價格中位數基本維持在10-20 gwei區間,僅在11月FTX崩盤時達到36 gwei、以及12月“幣安擠兌”時達到24 gwei。

分析認為,以太坊gas價格中位數上漲表示網絡需求和活動增加,而NFT交易使用的gas已連續兩個月上漲97%,其中很大程度歸功于Blur,ultrasound.money數據顯示截至目前Blur以太坊銷毀量已超過6800 ETH,高于Coinbase。(Decrypt)[2023/2/28 12:33:07]

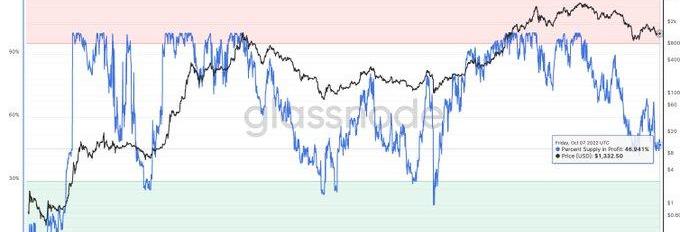

持有這種意愿的部分原因是網絡的大部分都處于相對利潤中。1290美元——接近46%的ETH持有者仍處于綠色狀態。在2020年3月的崩盤期間,該指標的歷史最低值約為18%

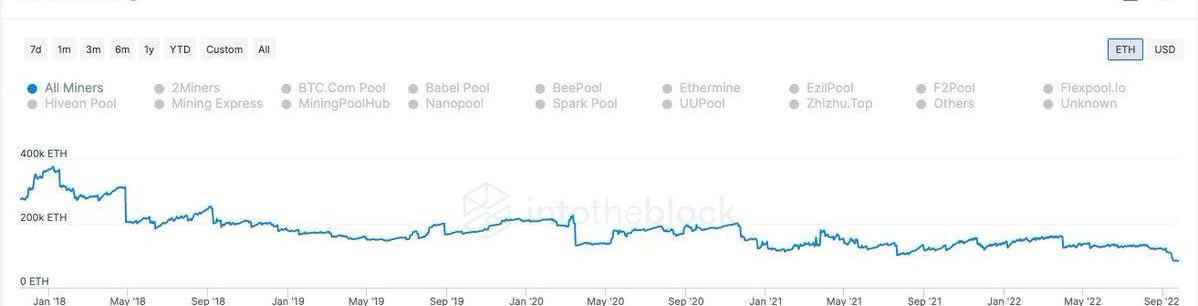

有趣的后果之一是礦工持有的ETH減少了。他們有可能拿走了他們的AUM并將其用于質押——但自2018年1月以來,截至撰寫本文時,ETH的礦工儲備已從約400k增加到83k。

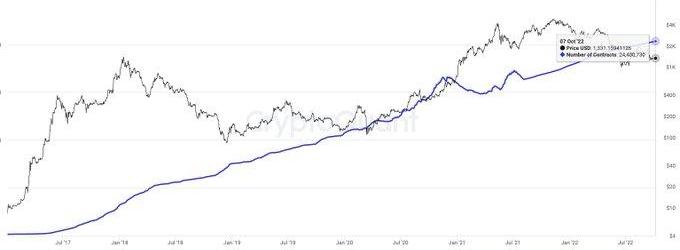

衡量ETH增長多少的一種方法是查看部署的智能合約的數量。截至撰寫本文時,網絡上有大約2400萬個智能合約。大約是2017年反彈期間的300萬的八倍。

盡管取得了巨大的領先優勢,但在以太坊上部署新智能合約的興趣正在減弱。因此,這些數字或多或少地回到了2019年的水平。開發人員的思想共享可能被其他新興層1捕獲。

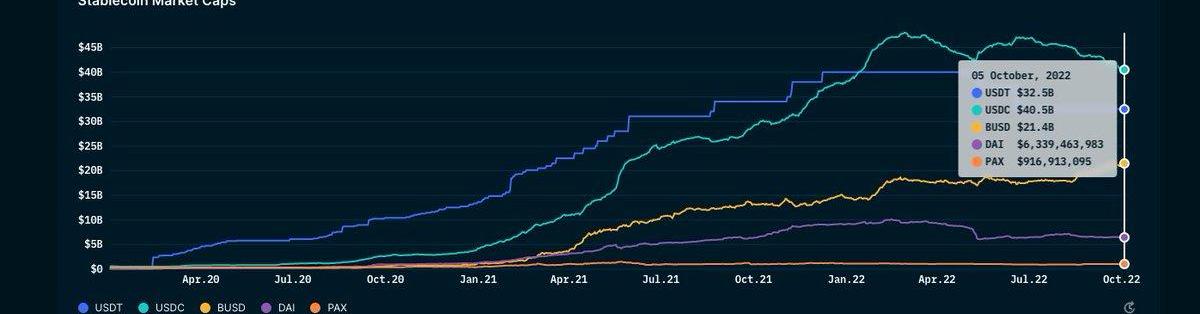

穩定幣擁有所有加密貨幣中最美麗的增長軌跡之一。幾年后,它們的總市值已超過1000億美元。2022年是USDC在市場供應方面最終超越USDT的一年。

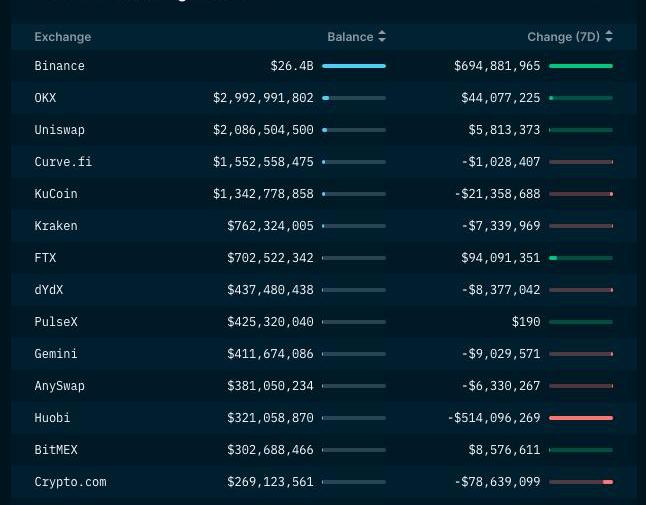

在這約1000億美元中,僅幣安一家就擁有260億美元的資產負債表。雖然,如果-這個數字部分被他們持有的200億BUSD推高了。純粹從tether的觀點來看——Binance擁有的USDT是北美同行的20倍。

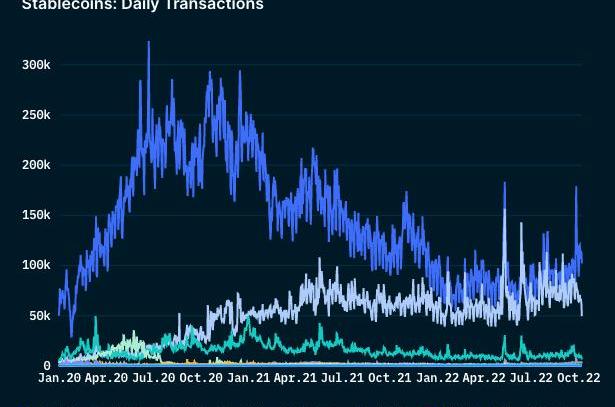

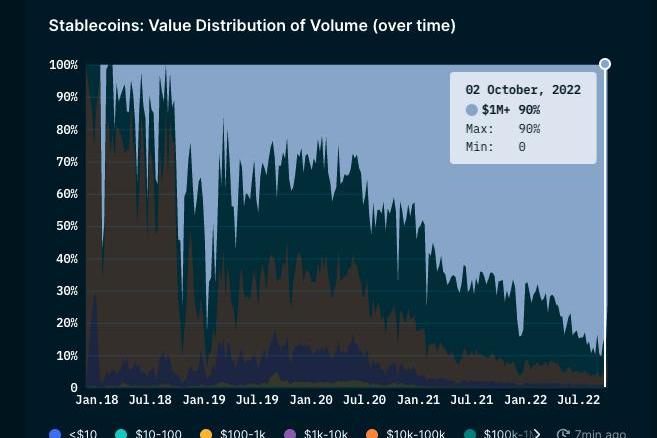

該數據可能存在差距,因為它可能不涉及某些L2和非EVM鏈-但就交易量而言,盡管存在熊市,但穩定幣在過去兩年中增長了約22倍。從每天約6億增加到今天的約140億。

我建議的原因是,價值超過100萬的交易占今天移動交易量的約90%,盡管不到交易數量的0.5%。這與我們通常在傳統經濟中看到的情況同步——所以不足為奇。

我注意到這個數據的一個有趣的事情是,100美元以下的交易占通過穩定幣進行的所有交易的四分之一。人們仍然使用這些網絡發送少量費用,盡管費用約為1-2。

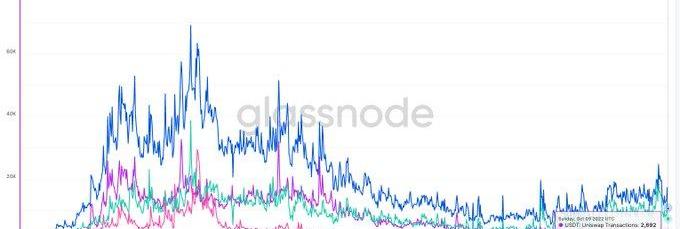

我很好奇這些穩定資產有多少交易發生在Uniswap上。在鼎盛時期——通過uniswap進行的穩定幣交易量約為6萬次。今天接近10k這是一個顯著的下降。

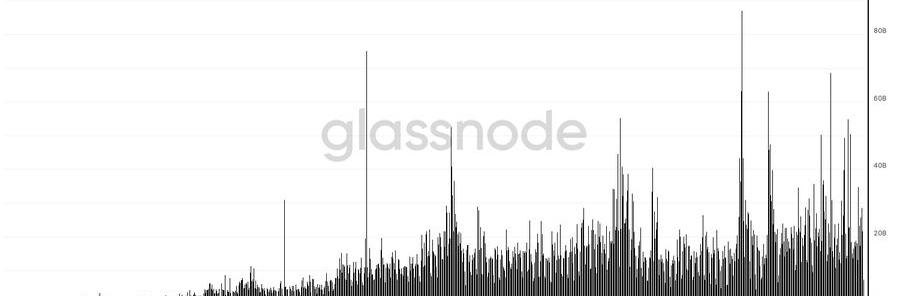

直到2020年1月,我們在一天之內看到大約10億美元通過穩定幣在鏈上流動。這個數字現在在隨機的一天上升了約25倍。在2022年5月的混亂中——價值約870億美元的穩定幣在錢包之間移動。

在過去30天內,中心化交易所增加了48780枚BTC:金色財經報道,Watcher.Guru發推稱,在過去30天內,中心化交易所增加了48780枚BTC,約11.1億美元。[2022/8/4 12:02:25]

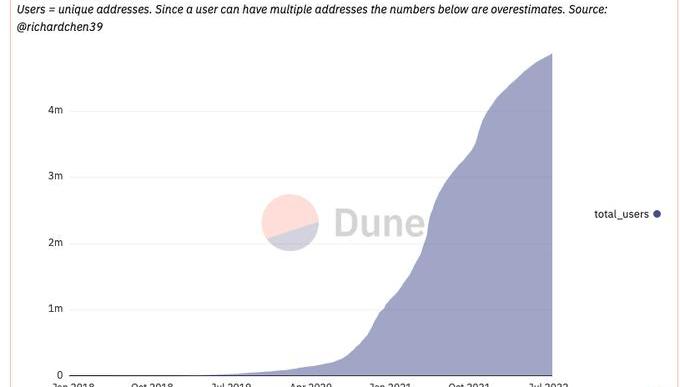

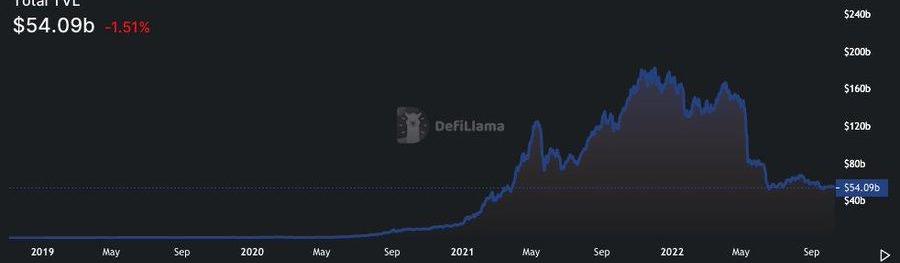

這將我引向下一部分-DeFi。RichardChen的這張圖表顯示了DeFi的指數增長速度。從2019年1月的約4k用戶到今天的470萬。DeFi擁有約1000萬用戶,占網絡用戶群的0.3%以下。

每當媒體報道DeFi時——它都急于解釋DeFiTVL是如何崩潰的,而沒有考慮到基礎資產價格的下跌。直到2020年5月,DeFi才達到第一個十億電視從那里我們仍然是50倍。

同樣,人們普遍急于澄清DeFi上的MAU是如何崩潰的。根據我的觀察,在沒有代幣獎勵的情況下,會出現回調,尤其是交易量。但用戶本身并沒有消失。

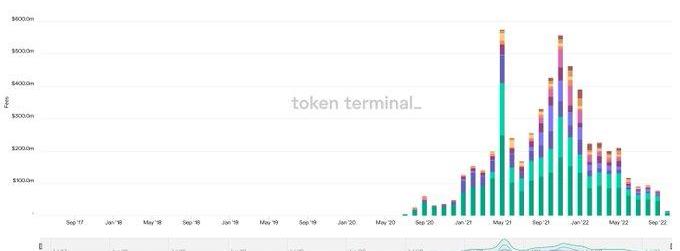

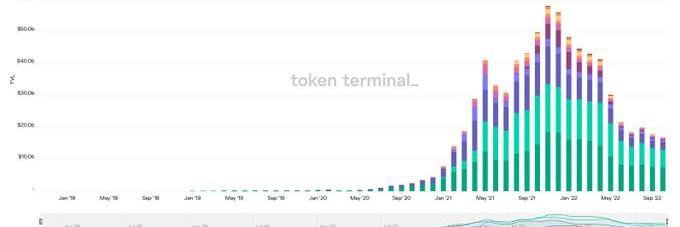

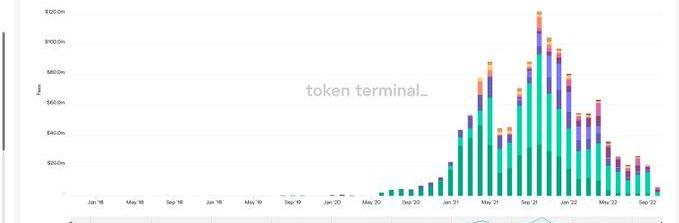

交易量下降+缺乏代幣激勵=產生的費用降低。在鼎盛時期,著名的dex平臺產生了約6億美元的費用;我們現在的費用已降至約8000萬美元。

這些平臺上的TVL已從500億美元下降到約200億美元——但就活動下降而言,似乎我們已經形成了一個底部。那些仍在進行LPing和交易的人是粘性用戶,可能會繼續這樣做。

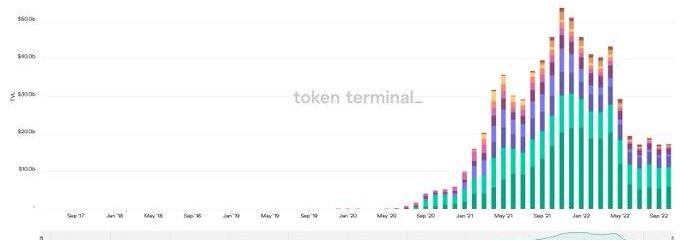

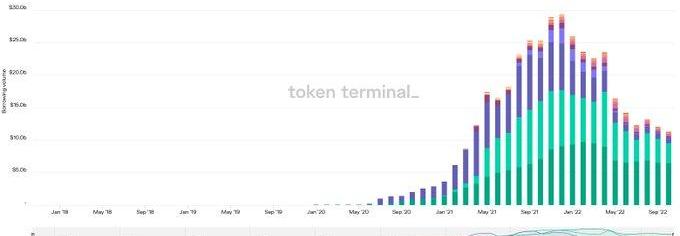

TVL的下降也適用于借貸應用程序——下降了約50%——部分原因是5月份的崩盤。在鼎盛時期,借貸應用程序處理了約580億個-現在約為180億個。

缺乏波動性+借貸需求打擊了借貸應用程序的費用——這些平臺的累計月費從約1.2億降至約2000萬。

借貸需求已從約300億增至130億——可以肯定地說,收益率+平臺費用一直在長期下降。不過,我確實發現有趣的是,在過去的幾個月里,這個價格有預付費用。

從價格/費用比率來看,像Maple和Goldfinch這樣的玩家仍然處于tradfi銀行倍數。顯然,像aave和Compound這樣的玩家有與他們相關的溢價-但價格或多或少與預期費用同步。

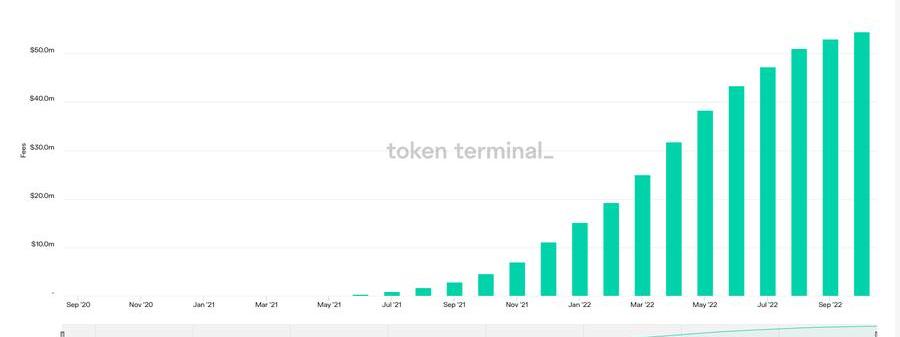

在過去兩年中,僅借貸應用程序就產生了12億美元的費用——這是一個累積圖表,所以請原諒犯罪圖表。我們仍在下降。

同樣——交易所在過去兩年中收取了約50億美元的費用這里的費用可能是平臺收入+代幣激勵的混合-所以在未來,我們可能會看到這里有點停滯,除非平臺活動大幅增加。

ODin META宣布推出基于UE5研發的岡格尼爾元宇宙零代碼編輯器:7月2日消息,ODin META宣布推出基于UE5研發的岡格尼爾元宇宙零代碼編輯器。用戶可通過該編輯器在ODin META旗下的三國元開放世界中進行設計、編輯自己的數字空間。(odaily)[2022/7/2 1:46:10]

盡管市場狀況不佳,部分市場仍在增長。以GoldFinch為例——盡管呈下降趨勢,他們的借貸量仍然保持強勁。

GMX也有類似的趨勢。上個月,該交易所的交易量約為86億,這是一個新的ATH。本月的費用超過1300萬美元。可以肯定地說,DeFi的一部分仍然是健康和強大的。

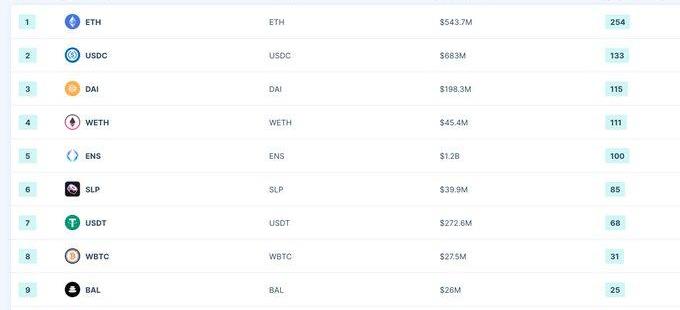

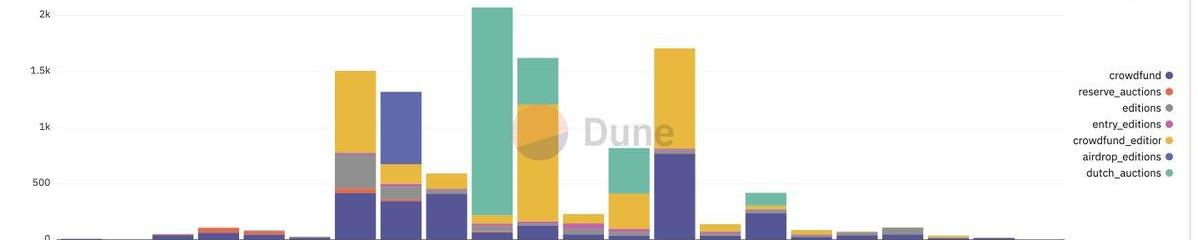

好的——關于DAO僅以太坊上的DAO就處理了大約90億美元,低于一年前的120億美元。下面的圖表-來自@DeepDAO_io。有16個DAO管理著超過1億美元的資金。到目前為止,在400萬與DAO相關的代幣持有者中,約有70萬人參與了投票。

就持有它們的DAO而言,ETH仍然是最受歡迎的資產,其次是USDC。ETH中的254個DAO持有約5.43億美元。對于USDC-它為6.83億美元,幾乎是DAI的兩倍。

Uniswap的金庫在其鼎盛時期處理了大約120億美元。在過去的六個月里,它已經接近20億美元。即使在今天,其中大部分都在UNI舉行。在35萬DAO代幣持有者中——上個月有4.72萬投票。

在過去六個月中,只有1個DAO擁有超過10,000名選民。雖然治理-作為一個概念很有趣,但DAO的參與度并沒有你想象的那么高。Tornadocash在6個月內擁有90個DAO選民。

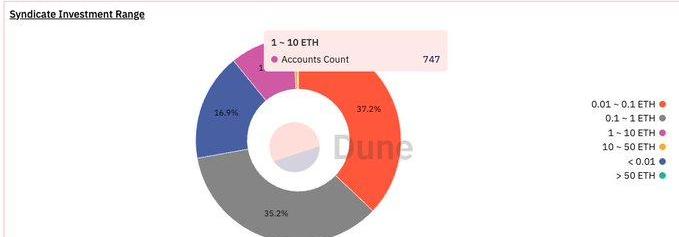

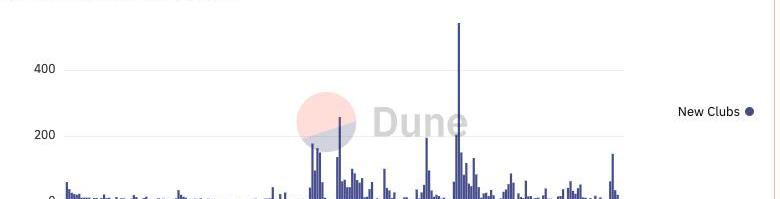

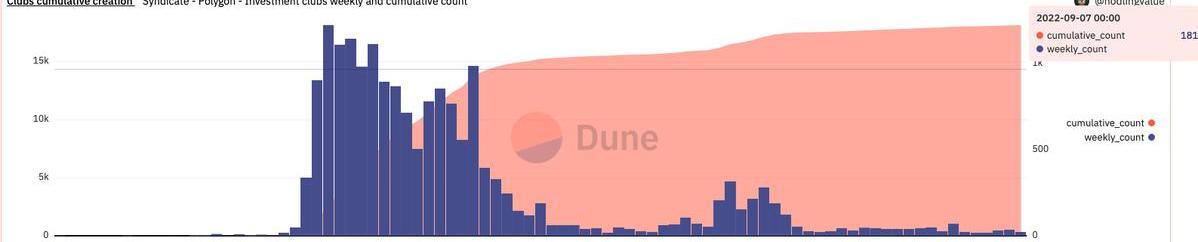

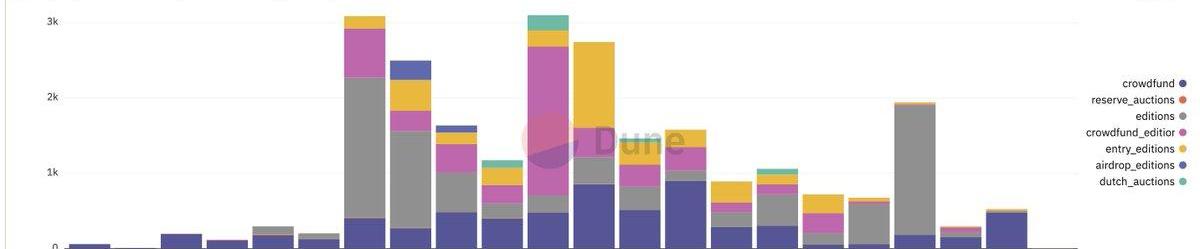

如果你認為DAO都是關于鯨魚的-考慮一下低于1ETH的價值投資占今天通過SyndicateDAO進入的投資者的約70%。這些平臺是實現以資本為導向的合作“民主化”的重要基礎設施。

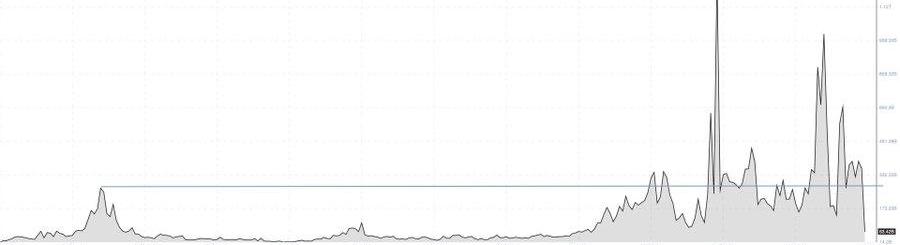

衡量DAO興趣的一個指標是新推出的“投資俱樂部”的數量。SyndicateDAO繼續幫助在9月的單日高峰期推出100多個DAO。隨著零售利息的回歸,我們可能會在一天內看到約1000多個俱樂部。

我也相信成本的降低——通過使用像Polygon這樣的玩家將加快DAO的形成速度。就上下文而言-Syndicate在Polygon上的產品累積DAO數量是其三倍。

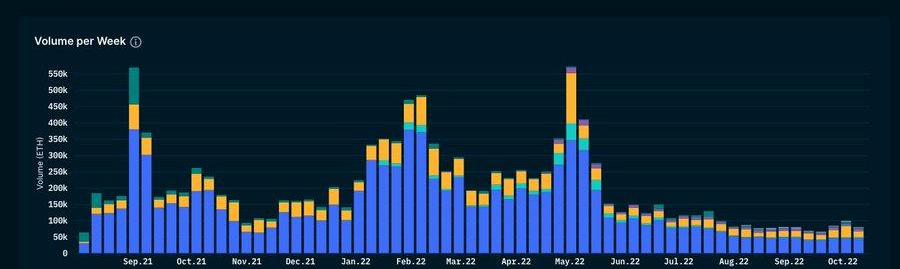

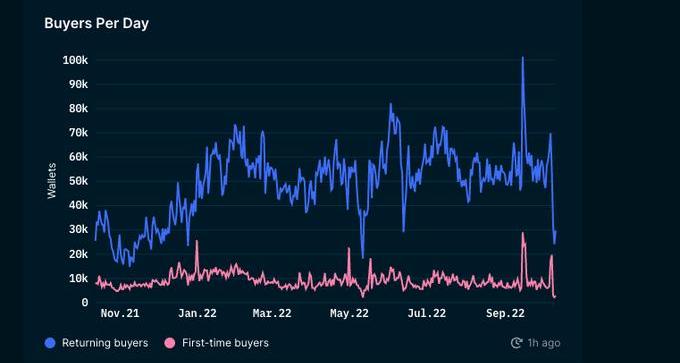

現在-關于NFT。關于這一年它們周圍的交易量大幅下降,已經進行了很多討論。人們忽略了兩件事1.NFT價格相對下跌2.風險偏好下降。

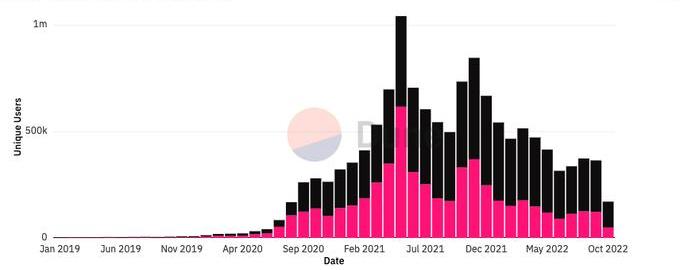

如果你從活躍用戶的觀點來看市場——下降并沒有你想象的那么大。我們的峰值約為40萬-現在每周活躍用戶約為27.5萬一個公平的批評是市場有多小。

這些用戶可能是急于賣出退出?并不真實。這些錢包的大部分繼續購買——購買頻率與年初大致相同。與去年相比-我們現在有更多的用戶進行交易。

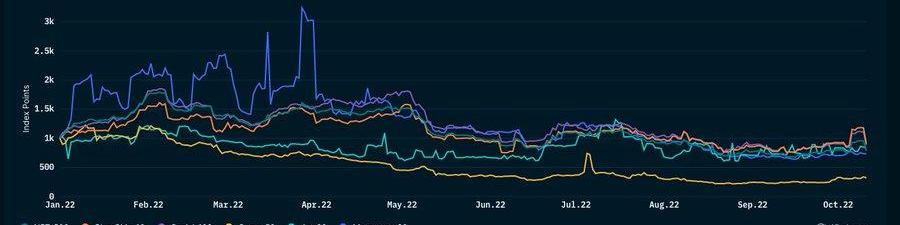

這并不是說NFT狀況良好。從價格角度來看,NFT交易者在(i)ETH價格下跌(ii)降低NFT以ETH計價的價格方面受到了打擊Nansen維護的一個指數顯示了一年中NFT價格突出的狀態。

關于我在指數上看到的一些想法1.個人資料圖片鏈接的NFT表現良好2.與游戲相關的NFT是一場災難3.訪問鏈接的NFT約占市場交易量的7%。

好的-所以價格是down.活動減少了多少?

這就是數據變得有趣的地方。

每個新聞媒體都喜歡從2021年11月獲取數據,并展示自那時以來一切是如何崩潰的。所以這里有一些縮小的圖表。

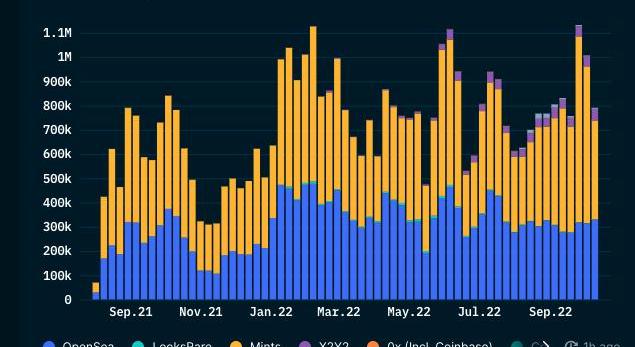

首先-創建NFT集合。2020年-NFT收藏總量約為5k。今天,我們看到每天都會發布盡可能多的NFT集合。

NFT銷售數量同期增長了大約200倍。從1月份的每天約2k銷售額增加到今天的400k。到目前為止,已經發生了2300萬次NFT銷售。

銷量主要集中在頂級系列——但這并不意味著較小的系列沒有銷售活動。

盡管活動呈下降趨勢,但與NFT相關的錢包現在占所有活動ETH錢包的6%左右。不管我們喜不喜歡,這就是零售業的發展方式。

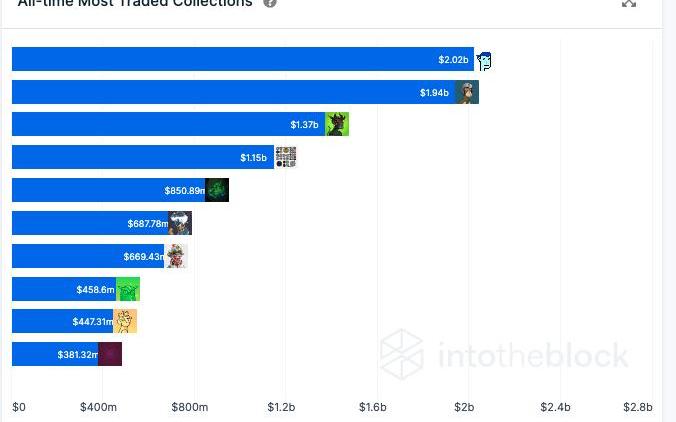

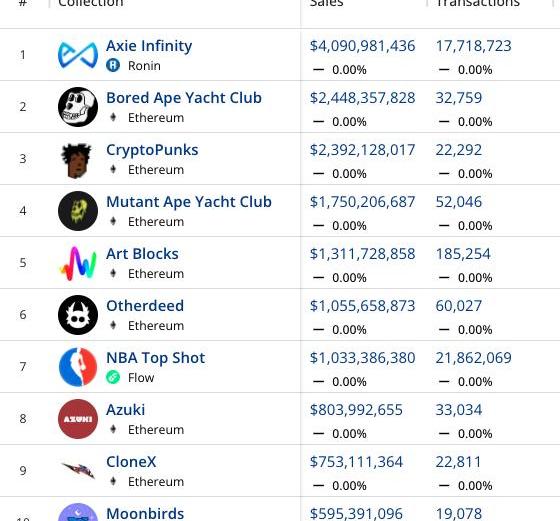

高價的NFT或多或少地成為了自己的資產類別。BoredApes和Cryptopunks的交易量分別接近20億美元。

盡管今年有所下降,但AxieInfinity在NFT銷量方面仍處于領先地位。迄今為止,SkyMavis的創作已經在他們的個人游戲中完成了約1700萬次交易。僅在2100萬筆交易中被NBA頭號人物擊敗。

我發現有趣的是,只有兩個NFT占Etheruem交易量的約20%。Solana、Polygon和Avalanche等低成本連鎖店正在迎頭趕上——但它們可能需要另一個周期才能擴大規模。

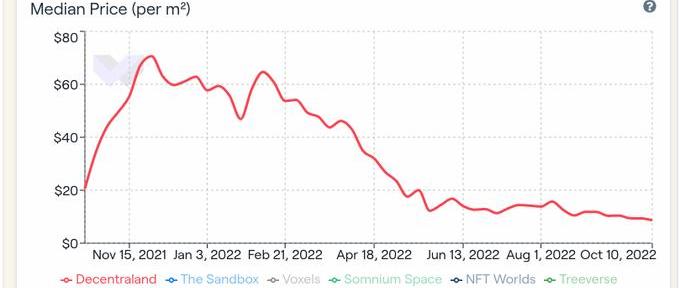

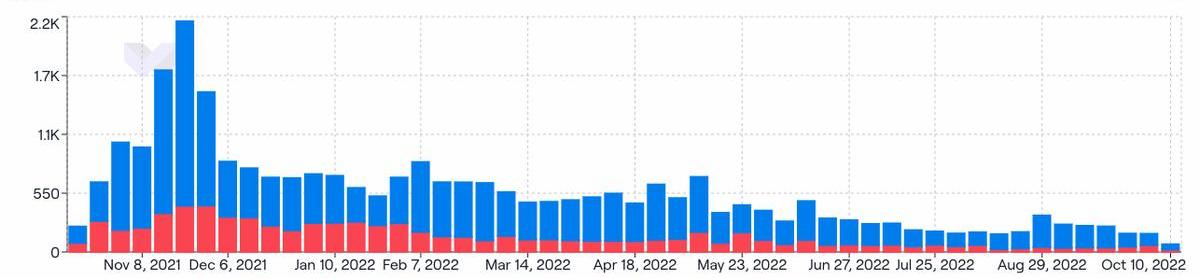

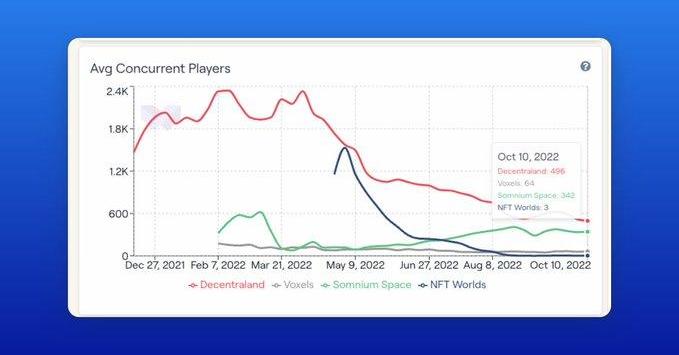

出現崩潰的一個領域是虛擬世界中的土地成本。Sandbox和Decentraland平臺上的土地底價都下降了約80%。下降的不僅僅是地價。

虛擬世界中對房地產的總體需求可能會大幅下降。Decentaland上每平方米土地的中位數價格已從70美元下降至約12美元-(,這與btc和eth價格的下降有關)

讓我擔心的是——在兩個最大的虛擬世界土地項目中,在一天內只有大約100人購買“虛擬世界房地產”。投資元界項目的VC比用戶多。

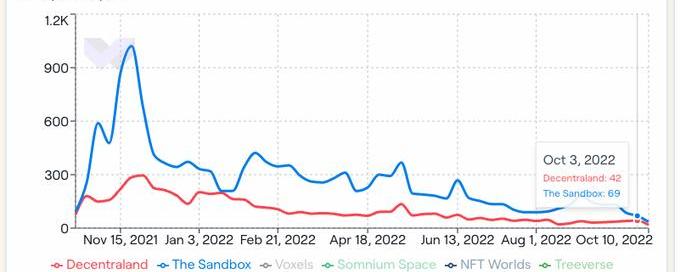

出售的地塊數量也在下降。這些虛擬世界項目中現有土地所有者的流動性減少的跡象。12月的第一周,Decentraland和Sandbox的銷售額約為2200次。現在這個數字已經下降到幾百/周了。

雖然我們抨擊Meta和fortnite的元節有多“糟糕”——但值得考慮的是,我們擁有的一些最著名的元節的平均并發用戶群約為2000名用戶。我們需要更好的橋梁……通往元宇宙。

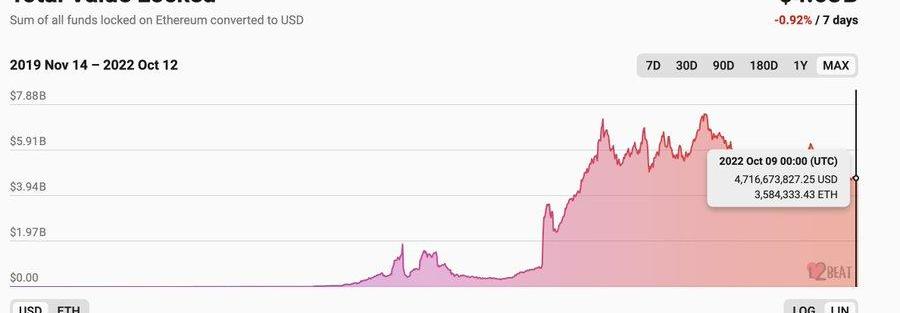

說到橋梁......現在有超過100萬個錢包與某種形式的橋梁進行了交互。保守估計——這是與DeFi交互的所有錢包的10%。仍處于早期階段,但增長很快。

僅Polygon的橋梁就管理了大約290億美元的流入。看到多個非鏈特定橋梁的交易量超過10億美元也令人印象深刻。聚合器可能會為這個數字縮放做出貢獻。

不過,總體而言,橋梁的TVL有所下降——從超過500億下降到現在的約150億。這可能與資產價格下跌、對黑客攻擊的擔憂和缺乏代幣激勵措施同步。

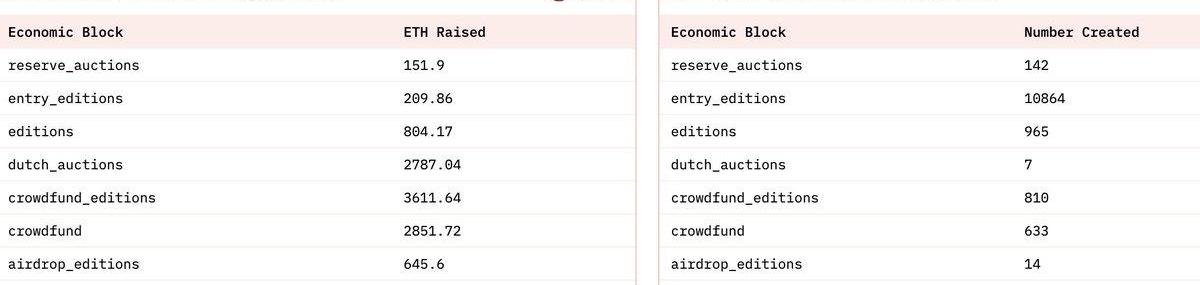

盡管如此,它們一直在為越來越多的消費者應用程序提供動力。@viamirror是最好的例子之一。該平臺已籌集了近10,000ETH。它正在成為希望將其作品財務化的創作者的首選平臺。

熊市影響了人們的慷慨——每月的凈加薪一直在下降。但有趣的是注意到他們的成長。一種思考方式是-Mirror在1年內分發給創作者的次數可能比Medium在10年內分發的多。

Mirror現在仍然是利基市場。在高峰期——他們有3000個錢包贊助創意。現在它下降到?500。但可以肯定地說,他們開創了另一種模式并取得了相對的成功。

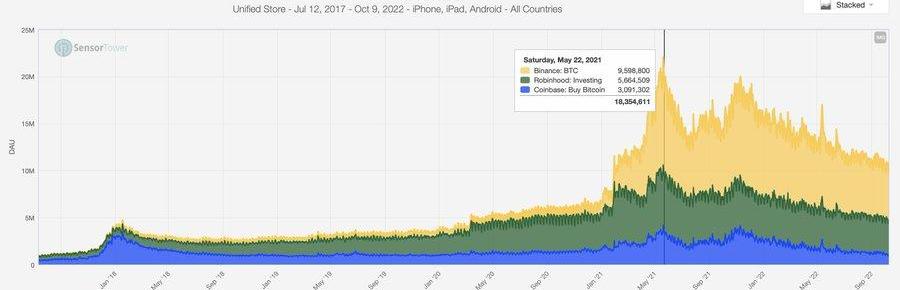

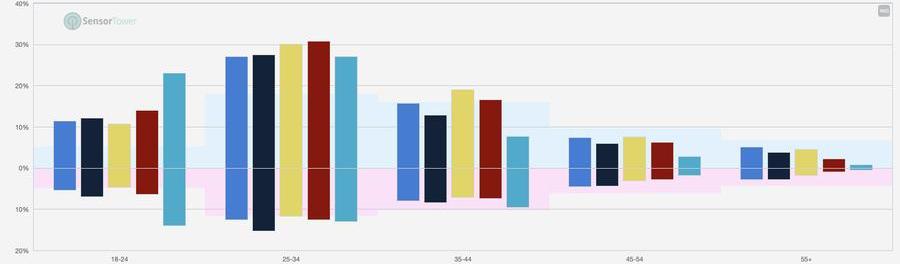

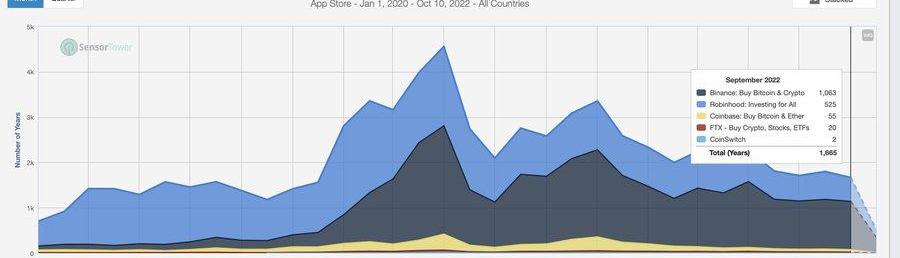

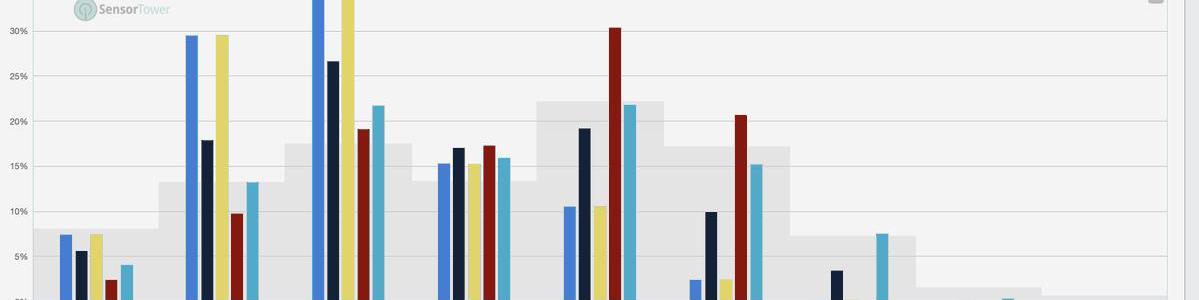

最后,我總結了一些關于移動應用程序的數據——以及它們與傳統變體的比較。下圖顯示了coinbase、Binance和Robinhood的DAU。在鼎盛時期,Binance的DAU幾乎是Robinhood的兩倍

我想知道這種趨勢是否會在印度這樣的區域市場持續存在-Zerodha是這里排名第一的股票交易應用程序。你可以看到人們對加密的興趣是如何慢慢蔓延到加密應用的DAU比已建立的玩家多的地步。

這些應用程序的人口統計數據大體相似。這些數字投資應用程序的最大用戶群幾乎總是25-34歲。Coinbase擁有非常龐大的gen-z用戶群。

價格下降并沒有真正轉化為花在這些應用程序上的時間大幅下降。在鼎盛時期——幣安每個月在該應用程序上花費的時間接近1800年。這個數字現在下降到約1063年。人們仍然喜歡代幣。

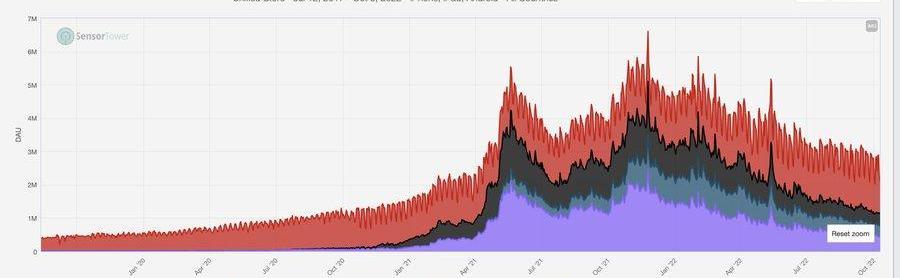

我確實發現有趣的是-人們每次會話花費的時間很少。這些金融應用程序的大多數用戶平均每次會話花費大約30秒。部分原因是移動界面不適合交易。桌面上的數據可能看起來非常不同。

以這張圖表結束——它顯示了usdt、usdc、eth和btc的累積交易所存入錢包。在2019年-它在某一天的趨勢約為60k。今天,這個數字接近180k。我將此衡量標準作為市場增長的粗略衡量標準。

概況

-是的,數字下降了

-但多個方面與前一個周期相比上升了10-50倍

-記者需要停止從最后一個頂部獲取圖表進行測量,縮小

-應用程序仍在爭奪PMF

-交易活動下降,但用戶更具粘性

責任編輯:Felix

AxieInfinity是去年最火的游戲,甚至讓NFT的熱度超過了元宇宙。它是區塊鏈游戲的典型代表,也是“Play-to-earn”這一商業模式的創造者.

1900/1/1 0:00:002009年,中本聰發布比特幣白皮書,并開源代碼。從那時起,加密行業就一直保持著開放精神。任何人都可以通過復制代碼、改變營銷方式推出其代幣和網絡.

1900/1/1 0:00:00WhoknowsDAO專題策展第七篇,代幣經濟模型研究是基本面分析中的重要一節。簡單來說,代幣經濟學研究可以更好地幫你了解項目背后的貨幣“政策”.

1900/1/1 0:00:00以太坊的發展正在達到一個新的成熟水平。目前,以太坊所在的位置與其定義的路線圖之間的差距正在迅速縮小。很明顯以太坊正在開發一種模塊化設計架構.

1900/1/1 0:00:00各位朋友們早上好,我們將持續更新幣圈每日行情分析,為大家提供有價值的信息。昨日老嚴給出的全網公開單是大餅19600-19800,老嚴自己也是在19621的空單進場,姨太給出的是1380-1360.

1900/1/1 0:00:00來源:HaunVentures編譯:比推BitpushNewsMaryLiu在HaunVentures,我們認為新事物需要新規則是我們倡導Web3的核心.

1900/1/1 0:00:00